- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- つみたてNISAの上限引き上げは必要か~現行の年間40万円で十分?それとも足りない?~

コラム

2021年11月19日

文字サイズ

- 小

- 中

- 大

年間40 万円で足りている投資家が多いが

つみたてNISA(少額からの長期・積立・分散投資を支援するための非課税制度)に関しては以前から年間40万円の買付額の上限では少ない、せめて12で割り切れる金額にしてほしいとの要望があった。特に、この秋に岸田新首相が金融所得課税強化を掲げた際に、つみたてNISAの拡充も期待した方も多かったかもしれない。そんな上限引き上げを望む声とは裏腹に、現在のつみたてNISAの利用状況からは年間の買付額の引き上げは必要ないようにも見えるが、果たしてそうなのだろうか。

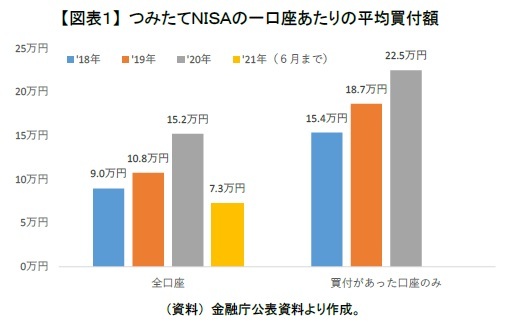

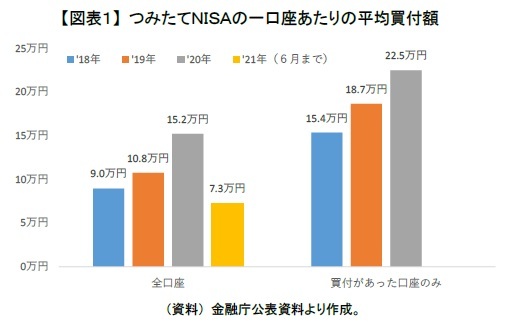

つみたてNISAの一口座あたりの平均買付額は2018年から年々増加しているが、それでも2020年の買付があった口座のみの平均でも22.5万円と上限の40万円から大きく下回っている【図表1】。2021年も順調に買付が行われているが、半年の全口座平均で7.3万円と2020年から買付が急増している様子は今のところみられない。現在の利用状況からは、年間40万円で足りないどころか持て余している人の方が多いように見えてしまうのである。

つみたてNISAの一口座あたりの平均買付額は2018年から年々増加しているが、それでも2020年の買付があった口座のみの平均でも22.5万円と上限の40万円から大きく下回っている【図表1】。2021年も順調に買付が行われているが、半年の全口座平均で7.3万円と2020年から買付が急増している様子は今のところみられない。現在の利用状況からは、年間40万円で足りないどころか持て余している人の方が多いように見えてしまうのである。

忘れてはいけない併用不可の一般NISAの存在

しかし、つみたてNISAの利用状況は併用不可の一般NISAの存在を考慮する必要がある。年間40万円以上投資したい投資家の多くが、年間120万円まで買付ができる一般NISAを選択していると推測されるためである。つまり、年間40万円で足りないと考えている投資家は、つみたてNISAをそもそも利用していない可能性が高い。

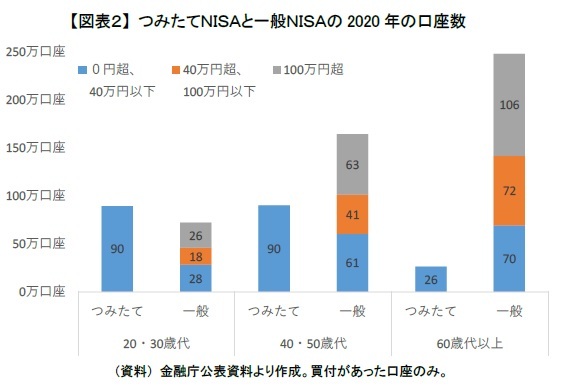

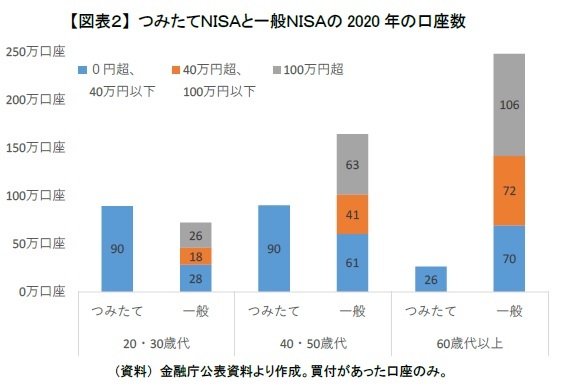

実際に2020年のつみたてNISAと一般NISAの口座数をみても、そのことがうかがえる【図表2】。50歳代までのいわゆる現役世代では、「0円超、40万円以下」買付が行われた口座数を比較すると、つみたてNISAの方が一般NISAよりも多い。買付が40万円以下ならば、つみたてNISAが選ばれていることが分かる。ただ、40・50歳代では40万円超の買付が行われた一般NISAが106万口座と、つみたてNISAで(「0円超、40万円以下」)買付が行われた90万口座より多かったことは見逃せない。

さらに、一般NISAでは20・30歳代、40・50歳代ともに「100万円超」買付が行われた口座数が26万口座、63万口座と「40万円超、100万円以下」の18万口座、41万口座より多かった。一般NISAでは買付の上限は年間120万円とつみたてNISAの3倍であるが、ほぼ上限いっぱいまで買付を行っている投資家が、かなり多いことが分かる。資産形成が進んでいる投資家ほど、一般NISAを選択してフル活用しているのであろう。

このように、資産形成層ともいえる現役世代では自身の投資額に応じて、どちらかしか使えないという制約条件がある中、つみたてNISAと一般NISAを使い分けがされている。資産形成が進んでいる投資家ほど利用しないことが、つみたてNISAの買付額が上限から大きく下回っている要因になっていると思われる。そのため、つみたてNISAの年間40万円上限が適切なのか、再検討すべきと筆者は考えている。

実際に2020年のつみたてNISAと一般NISAの口座数をみても、そのことがうかがえる【図表2】。50歳代までのいわゆる現役世代では、「0円超、40万円以下」買付が行われた口座数を比較すると、つみたてNISAの方が一般NISAよりも多い。買付が40万円以下ならば、つみたてNISAが選ばれていることが分かる。ただ、40・50歳代では40万円超の買付が行われた一般NISAが106万口座と、つみたてNISAで(「0円超、40万円以下」)買付が行われた90万口座より多かったことは見逃せない。

さらに、一般NISAでは20・30歳代、40・50歳代ともに「100万円超」買付が行われた口座数が26万口座、63万口座と「40万円超、100万円以下」の18万口座、41万口座より多かった。一般NISAでは買付の上限は年間120万円とつみたてNISAの3倍であるが、ほぼ上限いっぱいまで買付を行っている投資家が、かなり多いことが分かる。資産形成が進んでいる投資家ほど、一般NISAを選択してフル活用しているのであろう。

このように、資産形成層ともいえる現役世代では自身の投資額に応じて、どちらかしか使えないという制約条件がある中、つみたてNISAと一般NISAを使い分けがされている。資産形成が進んでいる投資家ほど利用しないことが、つみたてNISAの買付額が上限から大きく下回っている要因になっていると思われる。そのため、つみたてNISAの年間40万円上限が適切なのか、再検討すべきと筆者は考えている。

なお、60歳代以上では「0円超、40万円以下」買付が行われた口座でも一般NISAが70万口座とつみたてNISAの26万口座より3倍近く多かった。60歳代以上では運用期間が20年も必要ないと考える方が多いため、運用期間が5年の一般NISAを利用している人が多いのではないだろうか。

見直しが入りにくい状況であるが期待したい

そもそも、つみたてNISAと一般NISAのどちらか選択しなればならない現在の制度が本当に資産形成層の投資家にとって良い制度になっているのか疑問である。どちらが最適か悩んでいる投資家も多いと思われる。やはり、ゆくゆくはつみたてNISAと一般NISAの統合が行われるべきである。

いずれにしても、つみたてNISAの見直しが行われる際には一般NISAと合わせて議論される可能性が高いと思われるが、一般NISAは2024年からの新制度へ移行する。そんな新制度に移行前、もしくは移行直後から、抜本的な制度の見直しの議論がされるとは考えにくい。それもあり、つみたてNISAを含むNISA制度は当面、大きな変更が行われないのではと筆者は予想している。

残念ながら制度が置かれている状況からは見直しが入りにくいといえるが、今後、金融所得課税強化が行われるのであれば、その際にはつみたてNISAを含めたNISA制度の見直し・拡充も合わせて柔軟に議論されることを期待したい。

いずれにしても、つみたてNISAの見直しが行われる際には一般NISAと合わせて議論される可能性が高いと思われるが、一般NISAは2024年からの新制度へ移行する。そんな新制度に移行前、もしくは移行直後から、抜本的な制度の見直しの議論がされるとは考えにくい。それもあり、つみたてNISAを含むNISA制度は当面、大きな変更が行われないのではと筆者は予想している。

残念ながら制度が置かれている状況からは見直しが入りにくいといえるが、今後、金融所得課税強化が行われるのであれば、その際にはつみたてNISAを含めたNISA制度の見直し・拡充も合わせて柔軟に議論されることを期待したい。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2021年11月19日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【つみたてNISAの上限引き上げは必要か~現行の年間40万円で十分?それとも足りない?~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

つみたてNISAの上限引き上げは必要か~現行の年間40万円で十分?それとも足りない?~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.