- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 保険普及格差(中国)【アジア・新興国】中国保険市場の最新動向(49)

2021年10月19日

文字サイズ

- 小

- 中

- 大

現在、中国保険市場の規模は世界第2位にまで躍進、保険需要は高く、その成長は今後も世界をリードしていくと考えられている。ただし、足元の国内においては広く国民1人1人に保険が普及している状況にはない。1人あたりの保険料拠出額や、GDPに占める保険料収入の割合をみても世界平均以下となっている1。その背景にはどのようなことが考えられるのであろうか。以下では、民間保険に関する普及格差の状況について、都市規模を軸に確認してみたい。

これまでの地域別の保険料収入から、北京市や上海市など経済規模が大きく、生活の利便性が高く、多様性に富んだ‘一線都市’2や、各地方の主要都市を中心とした‘二線都市’などでは、保険商品が広く普及し、その需要も高い状況にある。経済や所得の規模と保険の普及には一定の相関関係があるとされているが、地方で中小規模の都市である三線都市や更にその下の四線、五線都市となると保険に対する理解や意識はどうであろうか。

以下では、保険仲介プラットフォーマーの水滴が自社のユーザー向けに行った調査結果を参照にしつつ確認してみたい。水滴は特に、都市において所得が相対的に高くないワーカー層や、地方都市・農村部住民に向けた医療保障の提供を得意としている。

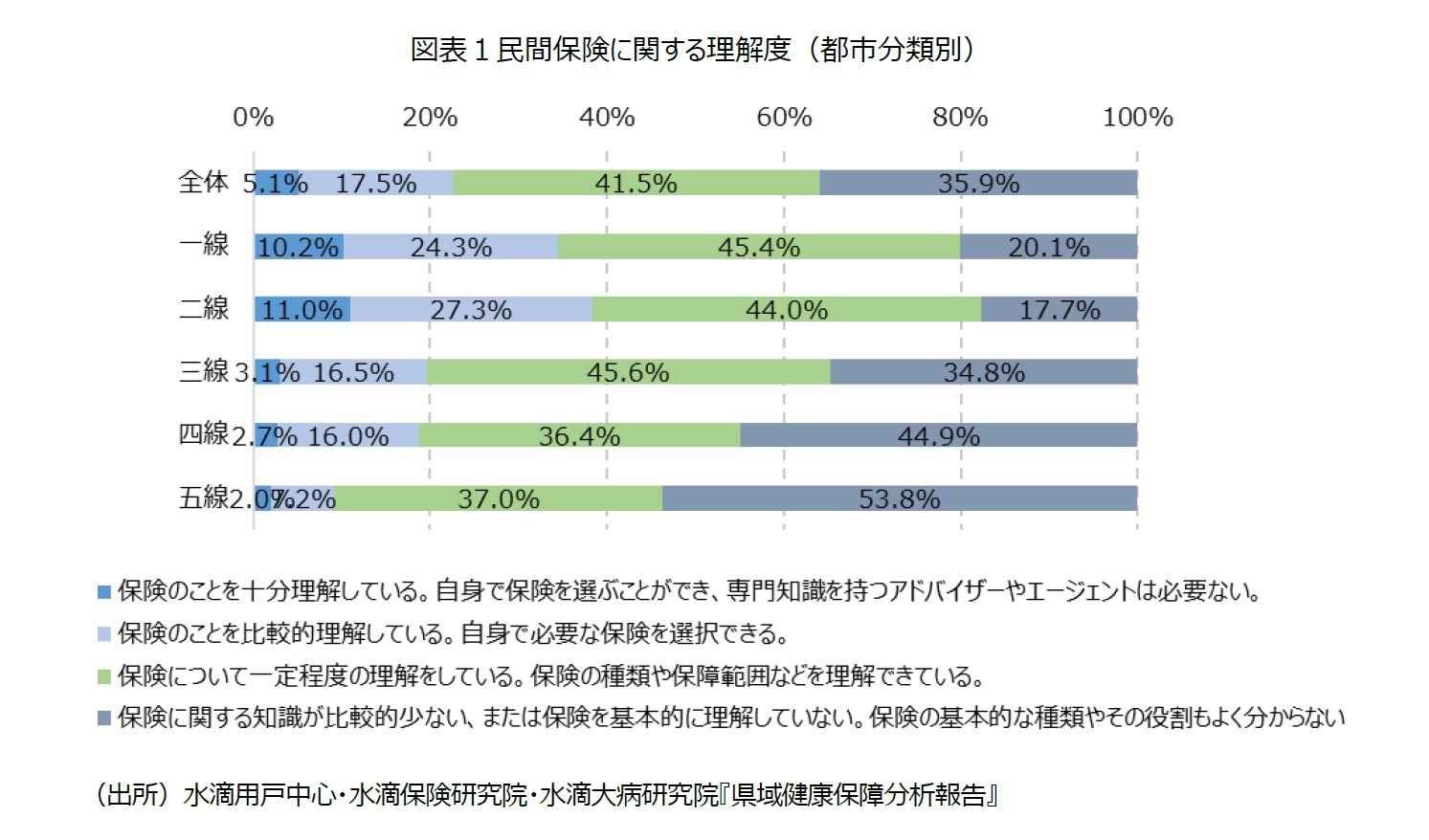

図表1は都市分類別(全体と一線、二線、三線、四線、五線都市)の「民間保険に関する理解度」について示したものである。都市の規模や機能としては基礎的な内容にとどまる五線都市の住民においては、53.8%とおよそ半数が「保険に関する知識が比較的少ない、または保険を基本的に理解しておらず、保険の基本的な種類やその役割もよく分からない」状況であった。これに対して、大規模都市の一線都市、二線都市の場合はわずか2割ほどであった。特に、三線都市以下、都市の規模が小さくなるごとに民間保険に関する理解度は低くなっていることが分かる。当該調査では金融リテラシーの習熟状況を確認するのではなく、単純に保険商品とは何かを理解しているか、自分で判断して加入ができるかなどの基本的な問いとなっている点にも留意する必要がある。

これまでの地域別の保険料収入から、北京市や上海市など経済規模が大きく、生活の利便性が高く、多様性に富んだ‘一線都市’2や、各地方の主要都市を中心とした‘二線都市’などでは、保険商品が広く普及し、その需要も高い状況にある。経済や所得の規模と保険の普及には一定の相関関係があるとされているが、地方で中小規模の都市である三線都市や更にその下の四線、五線都市となると保険に対する理解や意識はどうであろうか。

以下では、保険仲介プラットフォーマーの水滴が自社のユーザー向けに行った調査結果を参照にしつつ確認してみたい。水滴は特に、都市において所得が相対的に高くないワーカー層や、地方都市・農村部住民に向けた医療保障の提供を得意としている。

図表1は都市分類別(全体と一線、二線、三線、四線、五線都市)の「民間保険に関する理解度」について示したものである。都市の規模や機能としては基礎的な内容にとどまる五線都市の住民においては、53.8%とおよそ半数が「保険に関する知識が比較的少ない、または保険を基本的に理解しておらず、保険の基本的な種類やその役割もよく分からない」状況であった。これに対して、大規模都市の一線都市、二線都市の場合はわずか2割ほどであった。特に、三線都市以下、都市の規模が小さくなるごとに民間保険に関する理解度は低くなっていることが分かる。当該調査では金融リテラシーの習熟状況を確認するのではなく、単純に保険商品とは何かを理解しているか、自分で判断して加入ができるかなどの基本的な問いとなっている点にも留意する必要がある。

一方、社会全体に目を向けてみると、デジタル化の進展や、新型コロナウイルス以降の非接触型の消費が増える中で、都市部を中心に、EC(電子商取引)など既存のオンライン市場は飽和状態にある。新たな市場として、三線都市以下の地方都市や農村部、中間層以下の所得層への訴求といった下沈市場がその重要度を増している。保険商品についても同様で、スマホやネットを通じた保険加入や保全手続きが一般化し、金融商品へのアクセス自体は都市の規模や地域といった区分の影響をそれほど受けないようにも見える。ただし、保険など金融商品の加入は、ECのような通常の物を介した消費とは異なる点も見受けられる。

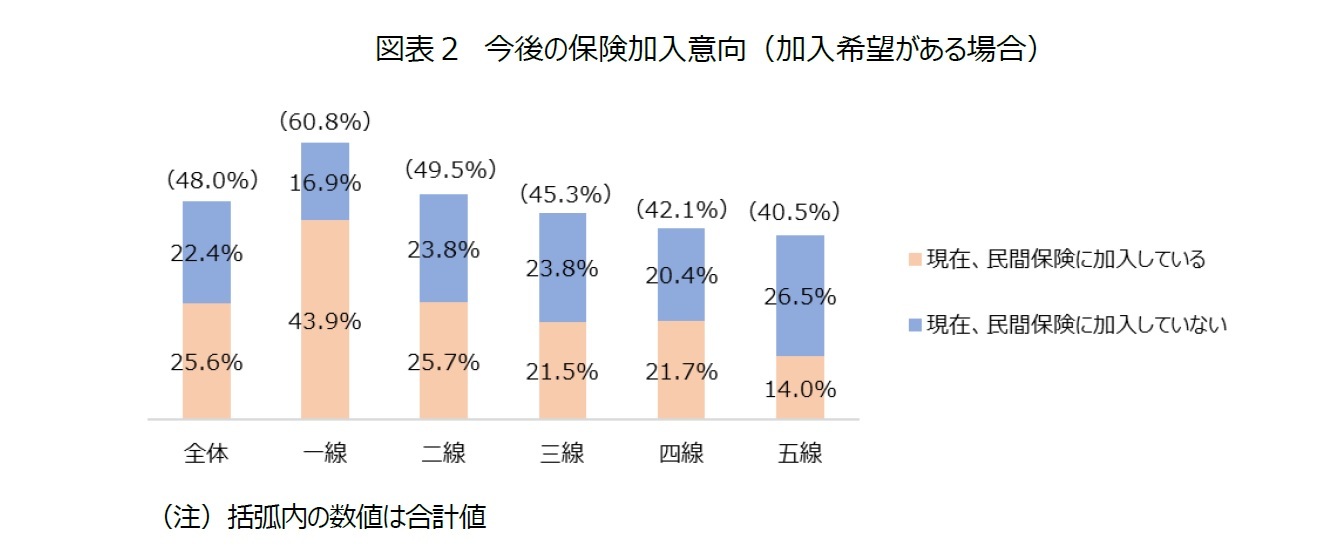

図表2は、「今後の民間保険の加入意向」について聞いたものである。それによると、今後の加入意向は一線都市が60.8%と最も高く、次いで二線都市でも49.5%となっている。しかし、三線、四線、五線都市と都市の規模が小さくなるごとに加入意向は低くなっている。

更に、今後の加入意向が最も高い一線都市は、43.9%がすでに民間保険に加入しているのに対して、今後の加入意向が最も低い五線都市ではわずか14.0%に留まっている。五線都市などでは、保険加入そのものが進んでおらず、保険商品が予期せぬリスクに対応でき、生活の維持に役立つなどの体験や実感が不足している点が考えられる。

その一方で、現在、保険に加入していない人が今後の保険加入意向がある人のどれくらいを占めているかを見ると、一線都市は27.8%と3割程度であるのに対して、四線、五線都市では52.5%、65.4%となっている。つまり、都市の規模が小さくなるほど、現在は保険に加入していないものの、今後の加入意向がある人の割合が増加している点も見えてくる。

図表2は、「今後の民間保険の加入意向」について聞いたものである。それによると、今後の加入意向は一線都市が60.8%と最も高く、次いで二線都市でも49.5%となっている。しかし、三線、四線、五線都市と都市の規模が小さくなるごとに加入意向は低くなっている。

更に、今後の加入意向が最も高い一線都市は、43.9%がすでに民間保険に加入しているのに対して、今後の加入意向が最も低い五線都市ではわずか14.0%に留まっている。五線都市などでは、保険加入そのものが進んでおらず、保険商品が予期せぬリスクに対応でき、生活の維持に役立つなどの体験や実感が不足している点が考えられる。

その一方で、現在、保険に加入していない人が今後の保険加入意向がある人のどれくらいを占めているかを見ると、一線都市は27.8%と3割程度であるのに対して、四線、五線都市では52.5%、65.4%となっている。つまり、都市の規模が小さくなるほど、現在は保険に加入していないものの、今後の加入意向がある人の割合が増加している点も見えてくる。

なお、同調査は「保険に加入しない(または保険契約を継続しない)理由」についても調査している。それによると、四線、五線都市では、社会保険に加入していれば十分であると考えるからという回答が最も多く、それ以外の一線から三線都市の回答と比較しても概ね高かった。

中国の社会保険制度は、都市の就労者を対象とする制度と、都市の非就労者及び農村住民を対象とする制度に大きく分かれている。例えば公的医療保険の場合、大規模都市などは多くが都市の就労者を対象とした制度に加入していると考えられ、治療費が高額になった場合などの高額療養費制度の給付も比較的手厚くなっている。一方、中小規模の都市となると、農村人口の割合も相対的に多くなり、農村住民を対象とする制度の加入者も大規模都市と比較して相対的に多いと考えられる。農村部を対象とした公的医療保険制度は、加入がしやすいよう保険料を低めに定額で設定している地域が多い。 都市部の制度とは異なり、給付までの免責額(自己負担額)が高額で、給付限度額も低く設定されている上、自己負担割合が高いなど、最終的な自己負担は重い状況にある。

こういった状況から考えると、現時点での民間保険の加入割合の低さとは裏腹に、むしろ小規模都市こそ民間保険による補完が必要という、ねじれた構造も見えてくる。民間保険よりも前に、加入している社会保険の仕組みの理解を進める必要もありそうだ。

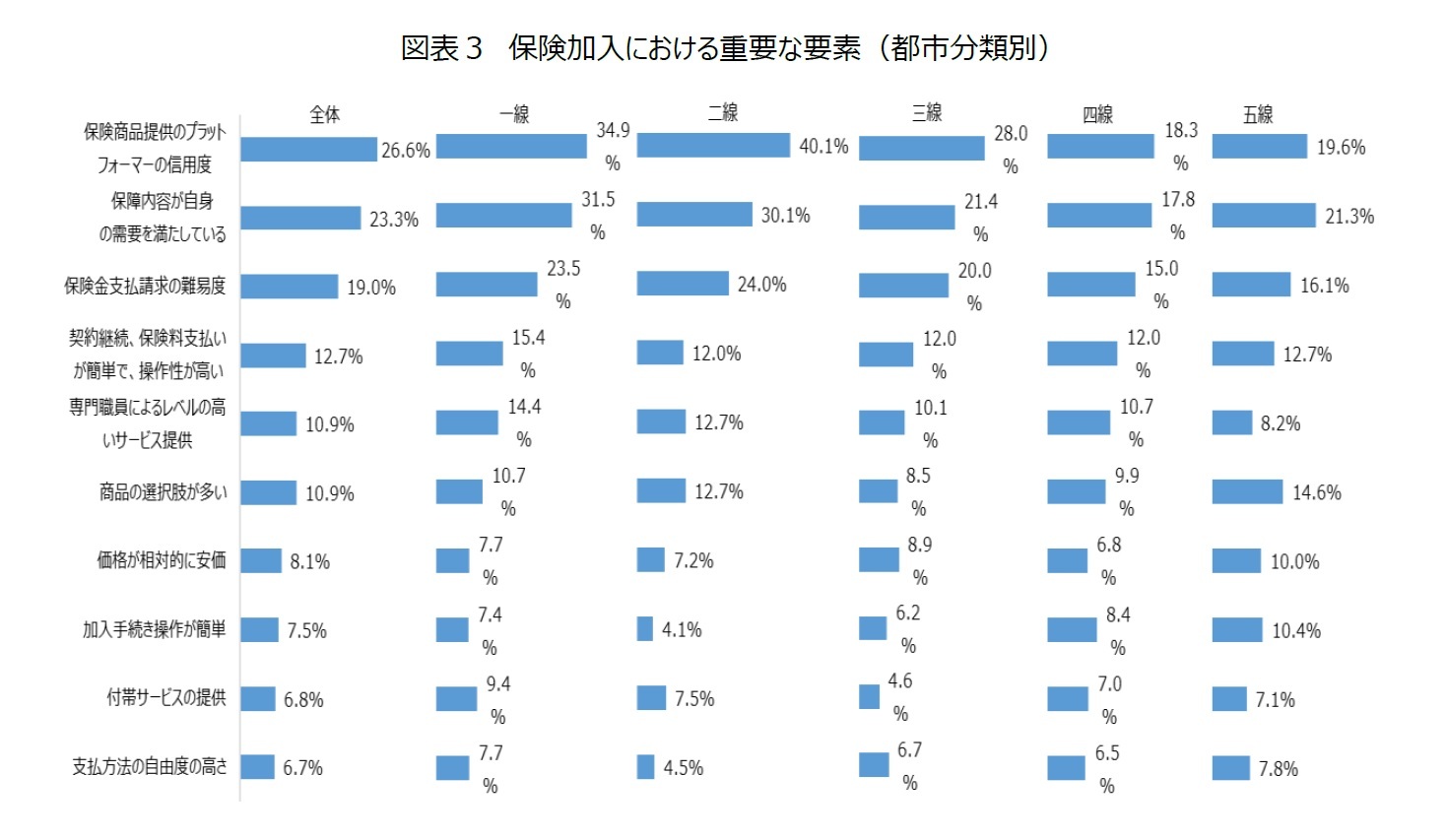

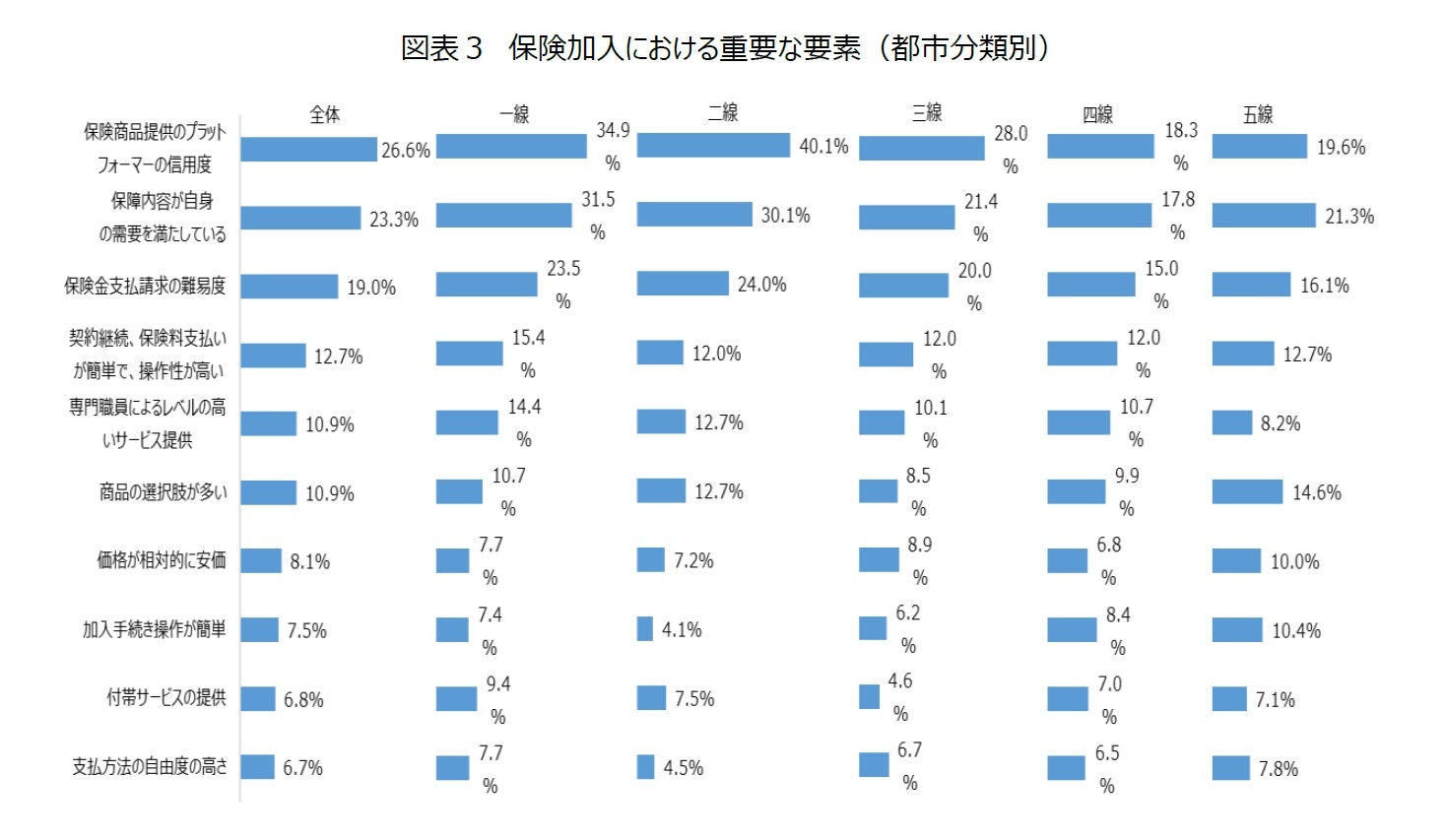

では、「保険加入における重要な要素」として、どのようなものを考えているのか。図表3はそれを都市分類別に示したものであるが、一線、二線都市などの大規模都市は、保険商品を提供するプラットフォーマーの信用度、保障内容が自分の需要を満たしているか、保険金支払請求の難易度などを重要視する傾向にある。

一方、小規模都市の四線、五線都市では、大規模都市である一線、二線都市と比較してみても、商品の選択肢の多さや、加入手続きまでの操作性の良さ、価格などが重要視される傾向にある。

中国の社会保険制度は、都市の就労者を対象とする制度と、都市の非就労者及び農村住民を対象とする制度に大きく分かれている。例えば公的医療保険の場合、大規模都市などは多くが都市の就労者を対象とした制度に加入していると考えられ、治療費が高額になった場合などの高額療養費制度の給付も比較的手厚くなっている。一方、中小規模の都市となると、農村人口の割合も相対的に多くなり、農村住民を対象とする制度の加入者も大規模都市と比較して相対的に多いと考えられる。農村部を対象とした公的医療保険制度は、加入がしやすいよう保険料を低めに定額で設定している地域が多い。 都市部の制度とは異なり、給付までの免責額(自己負担額)が高額で、給付限度額も低く設定されている上、自己負担割合が高いなど、最終的な自己負担は重い状況にある。

こういった状況から考えると、現時点での民間保険の加入割合の低さとは裏腹に、むしろ小規模都市こそ民間保険による補完が必要という、ねじれた構造も見えてくる。民間保険よりも前に、加入している社会保険の仕組みの理解を進める必要もありそうだ。

では、「保険加入における重要な要素」として、どのようなものを考えているのか。図表3はそれを都市分類別に示したものであるが、一線、二線都市などの大規模都市は、保険商品を提供するプラットフォーマーの信用度、保障内容が自分の需要を満たしているか、保険金支払請求の難易度などを重要視する傾向にある。

一方、小規模都市の四線、五線都市では、大規模都市である一線、二線都市と比較してみても、商品の選択肢の多さや、加入手続きまでの操作性の良さ、価格などが重要視される傾向にある。

このように、すでに一定程度、民間保険の加入が進んだ大規模都市では、更なる加入需要が高く、加入における重要な要素には、保険提供側の信用度、保障内容、保険金支払いの事由が発生した場合の請求のしやすさなど、実際、保険に加入した後の経験に基づいた上での内容が求められている。

一方、小規模都市では、保険商品の知識や役割など基本的な理解が発展途上にある上、現時点での保険加入もそれほど高くはないことから、保険加入において重要と考える要素も大規模都市とは異なっている。しかし、まさにこういった小規模都市でこそ民間保険による補完が必要と考えられ、今後の保険加入意向をみても、現在保険に加入していない人の割合の方が高い状況にある。また、時期的にみても、新型コロナウイルス禍を経て、社会保険の重要性や、民間保険の役割などへの理解も広がりやすい状況にある。今後、小規模都市などに向けては、当該地域の事情に合わせて、操作性がよく、保険料が割安な短期のネット医療保険など加入ハードルを下げた商品の投入の検討も必要もあろう。

1 Swiss Re Sigma「World insurance:the recovery gains pace」

2 中国の第一財経と新一線都市研究所によるもので、都市の商業的魅力をランキングしたもの。ランキングは2016年以降、毎年発表されており、「商業施設の充実度」や「都市のハブとしての機能性」「市民の活性度」「生活様式の多様性」「将来の可能性」などの指標を基に、国内337都市を一線、新一線、二線、三線、四線、五線都市としてランク付けしている。(出所)JETRO 「2021年都市の商業的魅力ランキング」発表、2021年6月2日

一方、小規模都市では、保険商品の知識や役割など基本的な理解が発展途上にある上、現時点での保険加入もそれほど高くはないことから、保険加入において重要と考える要素も大規模都市とは異なっている。しかし、まさにこういった小規模都市でこそ民間保険による補完が必要と考えられ、今後の保険加入意向をみても、現在保険に加入していない人の割合の方が高い状況にある。また、時期的にみても、新型コロナウイルス禍を経て、社会保険の重要性や、民間保険の役割などへの理解も広がりやすい状況にある。今後、小規模都市などに向けては、当該地域の事情に合わせて、操作性がよく、保険料が割安な短期のネット医療保険など加入ハードルを下げた商品の投入の検討も必要もあろう。

1 Swiss Re Sigma「World insurance:the recovery gains pace」

2 中国の第一財経と新一線都市研究所によるもので、都市の商業的魅力をランキングしたもの。ランキングは2016年以降、毎年発表されており、「商業施設の充実度」や「都市のハブとしての機能性」「市民の活性度」「生活様式の多様性」「将来の可能性」などの指標を基に、国内337都市を一線、新一線、二線、三線、四線、五線都市としてランク付けしている。(出所)JETRO 「2021年都市の商業的魅力ランキング」発表、2021年6月2日

(2021年10月19日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【保険普及格差(中国)【アジア・新興国】中国保険市場の最新動向(49)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

保険普及格差(中国)【アジア・新興国】中国保険市場の最新動向(49)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.