新着記事をお届け!

ドイツの生命保険監督を巡る動向(2)-BaFinの2020年Annual Reportより(生命保険会社の監督及び業績等の状況)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険監督を巡る動向(2)-BaFinの2020年Annual Reportより(生命保険会社の監督及び業績等の状況)-

ドイツの生命保険監督を巡る動向(2)-BaFinの2020年Annual Reportより(生命保険会社の監督及び業績等の状況)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今回のレポートでは、Annual Reportの「III.監督」の章の「2.保険会社及び年金基金(Pensionsfonds)」及び「V.BaFinについて」の章の「5.コミュニケーション」の「プレス照会」に基づいて、ドイツの生命保険会社の監督及び業績等の状況について報告する。

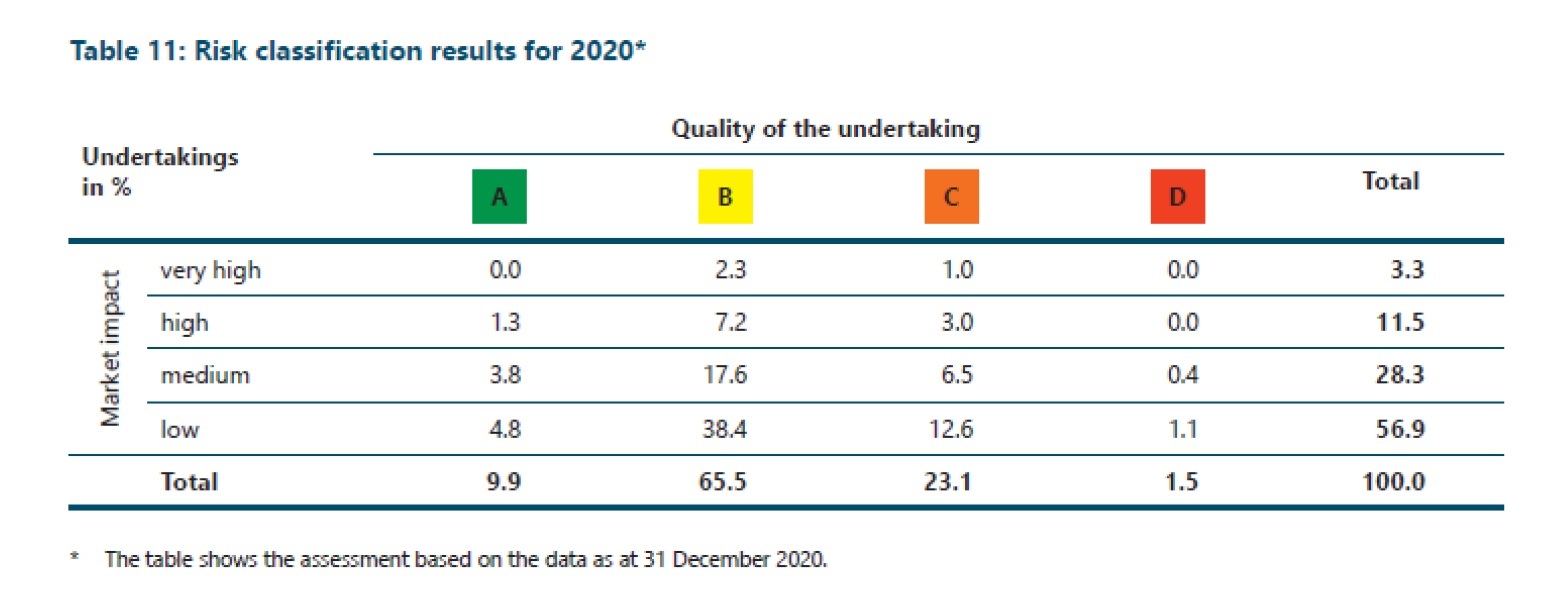

2―保険会社のリスク分類

BaFinは、保険会社をいかに緊密に監督するかを定義するために使用するリスククラスに、監督する保険会社を分類して割り当てている。

保険会社は、企業/グループの市場への影響と品質を反映する2次元マトリックスを使用してクラスに割り当てられる。年金基金(Pensionskassen)と年金基金(Pensionsfonds)の市場への影響は、年金基金(Pensionskassen)と 年金基金(Pensionsfonds)の総投資額に基づいて測定されている。生保の場合には、ユニットリンク生命保険からの運用も含まれる。これとは対照的に、健康保険会社、損害保険会社及び再保険会社に用いられる決定的な要素は、総保険料収入である。資産(=投資)のリストに開示された総額が、グループ分類の統一基準として選択される。

市場への影響は、「非常に高い」、「高い」、「中間」、「低い」の4段階のスケールで測定される。保険会社の質は、「純資産と財政状態」、「事業成績」、「ガバナンス体制」、「将来の実行可能性」、さらにグループ評価の場合には「グループ固有の要素」という要因に基づいて評価される。

BaFinは、最初の2つの要素のスコアを保険に特化した指標を用いて決定し、ガバナンス体制は定性的な基準を用いて評価される。「将来の実行可能性」基準は、企業/グループの将来の発展を評価するのに適した、特定の種類の保険に関する定量的又は定性的な基準を含む。さらに、「グループ固有の基準」は、最初の4つの基準を超える全てのグループ固有の側面を評価する。評価システムは、個々の基準に対する評価を合計して、「A(高品質)」から「D(低品質)」からなる4段階の総合評価を作成している。

2020年12月31日時点のデータに基づく評価は、以下の通りとなっている。

2020年には、質の高い保険会社の数は前年と同等であった。

BaFinは2020年のリスク分類で、保険会社の約75%をより質の高い「A」又は「B」に分類した。その結果、優良企業の割合は前年並みとなった。過去数年と同様、BaFinは高い又は非常に高い市場関連性を有する保険会社を低品質会社とは評価しなかった。

2020年には、損害保険会社と再保険会社のいずれにも大きな変動はなかった。「A」又は「B」と評価された会社の数は、両クラスとも80%を超えている。

生保では「B」又は「C」が95%を超えた。これは、当連結会計年度における生命保険会社のスコアの改善を表している。「C」の割合が低下する一方、「B」の割合が上昇した。

これに対して、「A」の評価を有する健康保険会社の割合は低下した。それにもかかわらず、高品質範囲の健康保険者の割合は依然として70%を超えていた。

年金基金(Pensionskassen)では、「C」の評価を受けた組織がわずかに増加している一方、年金基金(Pensionsfonds)のカテゴリでは、質の高い組織の割合が増加している。

分類された保険会社の数のわずかな減少

2020年に分類された保険会社と年金基金(Pensionsfonds)の数は前年よりわずかに減少した。

前述の保険クラスのリスク分類と同様に、ソルベンシーIIの対象となる保険グループのうち、BaFinの監督下にある保険グループのリスク分類が検証され、2020年に改訂された。グループ分類では、個々の会社の分類結果を単純に合計するのではなく、個々の会社の分類結果と定性的及び定量的なグループ固有の入力の両方を使用する。全体として、分類された保険グループは、当期中に「B」(83%)又は「C」(17%)のいずれかの品質評価を受けた。年次のグループレベルのリスク分類は、保険グループの監督の重要性の高まりを反映している。それはソルベンシーIIの導入に伴い、更新及び拡張された。その結果、BaFinのグループレベルのリスク分類から得られるデータは、重要な価値を付加し、グループの全体的なポジションに関する集約された情報を提供している。

3―2020年の生命保険会社の事業結果

2020年12月31日現在の生命保険会社数は、事業活動中が81社、非事業活動中が5社となっている。また、以下の2020年の数字は暫定的なもので、2020年12月31日現在の中間報告に基づいている。なお、保険監督法第45条に従い、ソルベンシーII指令の適用範囲に含まれる特定の会社については、中間報告の要件の一部が免除されていることにも留意する必要がある。

2020年の元受生命保険新契約は、前年の約510万件から減少して約460万件だった。新契約価値の総額は、前年の2,751億ユーロに対して、2.8%増加して約2,828億ユーロとなった。

定期保険が新契約総数に占める割合は、前年度の32.8%から30.0%に減少した。

年金及びその他の保険契約のシェアは、58.5%から61.7%に上昇した。養老生命保険契約の割合は0.4%ポイント低下して、8.3%となった。

生命保険契約の早期解約(解約、払済契約への転換及び早期終了の他の形態)は、210万件、保険金総額は1,065億ユーロで、前年度レベルを維持した。

2020年末の元受生命保険契約は、前年の8,240万件から約8,110万件に減少した。対照的に、保険金額は2.9%増加の3兆3,190億ユーロだった。定期保険契約は、契約件数が1,270万件から1,230万件へと若干減少したが、保険金総額は8,536億ユーロから8,885億ユーロに増加した。年金及びその他の保険契約は、近年も好調な傾向を続けており、契約数のシェアは57.3%から58.9%に増加し、保険金総額のシェアは58.4%から約59.5%に上昇した。

ドイツの生命保険会社の元受保険契約に係る総保険料は、前年の976億ユーロから981億ユーロに増加した。

総投資額は、9,854億ユーロから1兆242億ユーロへと3.9%増加した。一方で、2020年末の正味含み益は、金利低下の結果、前年の1,810億ユーロに対し、2,150億ユーロに増加した。これは、総投資の21.0%(前年は18.4%)に相当している。

暫定的な数値では、2020年の平均純投資収益率は前年の3.9%から3.7%に低下した。継続的な高い投資純収益率の理由の1つは、追加責任準備金(Zinszusatzreserve:ZZR)を積み増すための支出の度重なる増加と、それに伴う投資評価準備金の実現益化による可能性が高い。

BaFinは、2020年にも生命保険会社の将来予測を行った。BaFinは、この予測を使用して、主に、2つの異なる資本市場シナリオが、現在の会計年度の保険会社の業績にどのように影響するかを分析した。

予測の分析は、生命保険会社が契約上の義務を履行することができるとのBaFinの評価を確認した。ただし、低金利環境が持続し、さらに悪化する場合は、会社の経済的ポジションがさらに悪化すると予想される。したがって、BaFinは引き続き保険会社を非常に綿密に監視し、低金利環境が続く中で、保険会社が将来を見据えた批判的な方法で将来の財務動向を分析できるようにする。生命保険会社が適切な措置を適切な時期に導入し、適切な予防措置を講じることが不可欠である。

注釈

生命保険予測

2020年9月30日の参照日時点での予測は、低金利水準が生命保険会社に与える中長期的な影響に焦点を当てていた。この目的のために、BaFinは2020会計年度及びその後の14会計年度のドイツ商法(Handelsgesetzbuch)に基づく業績予想に関するデータを収集した。BaFinは、新規投資及び再投資は、0.5%の固定金利投資のみで行われ、それ以外の資本市場の状況は変わらないと仮定した。2番目のシナリオでは、生命保険会社は、資本市場の動向に変化がないことを前提に、自社の経営計画に基づいて新規投資や再投資のシミュレーションを行うことができた。また、ソルベンシーIIの予測値は、選択した3会計年度について初めて計算された。

4―ソルベンシーIIによるSCR比率等の結果数値の概要

さらに、この報告書には、個々の措置が異なる市場で使用されている程度に関するデータが含まれている。保険会社がソルベンシー及び財務状況報告書(SFCR)において公表したLTG及び株式リスク措置の適用に関する情報の分析も、報告書の一部を構成している。

これらの具体的な内容については、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-」(2020.12.17)、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2020年報告書の概要報告-」(2020.12.22)、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2020年報告書の概要報告-」(2021.1.4)、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-」(2021.1.7)及び「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-」(2021.1.12)、「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの200年報告書の概要報告-」(2021.1.15)、で報告しているので、これらのレポートを参照していただきたい。

以下では、ドイツの生命保険会社の状況を報告する。

2020年末の報告日時点で、BaFinの監督下にある81の生命保険会社のうち80社がソルベンシーIIの対象になっていた。また、2020年末のソルベンシー資本要件(SCR)を計算する目的で、80の生命保険会社のうち、70社が標準式を採用し、10社は(部分)内部モデルを使用した。いずれの生命保険会社も会社固有のパラメータを使用しなかった。なお、2019年末のSCR計算においては、82社のうち72社が標準式を使用し、10社が(部分)内部モデルを使用していた。

80の生命保険会社のうち、53社が保険監督法第82条に従いボラティリティ調整を適用し、かつ保険監督法第352条に基づく技術的準備金の移行措置を適用した。この数値は2019年末の48社に比べて5社増加している。生命保険会社4社は、技術的準備金の移行措置のみを適用し、10社は、唯一の措置としてボラティリティ調整を使用した(2019年末は、それぞれ8社、8社であった)。2つの会社は、保険監督法第351条に従って、リスクフリー金利の移行措置、即ち移行割引曲線を、ボラティリティ調整との組み合わせで適用した(2019年末は1社だけだった)。なお、2020年末において、11の生命保険会社がボラティリティ調整も移行措置も適用しなかった。

結果として、65の生命保険会社がボラティリティ調整を適用し、57の生命保険会社が技術的準備金の移行措置を、2つの生命保険会社が移行割引曲線を使用した。

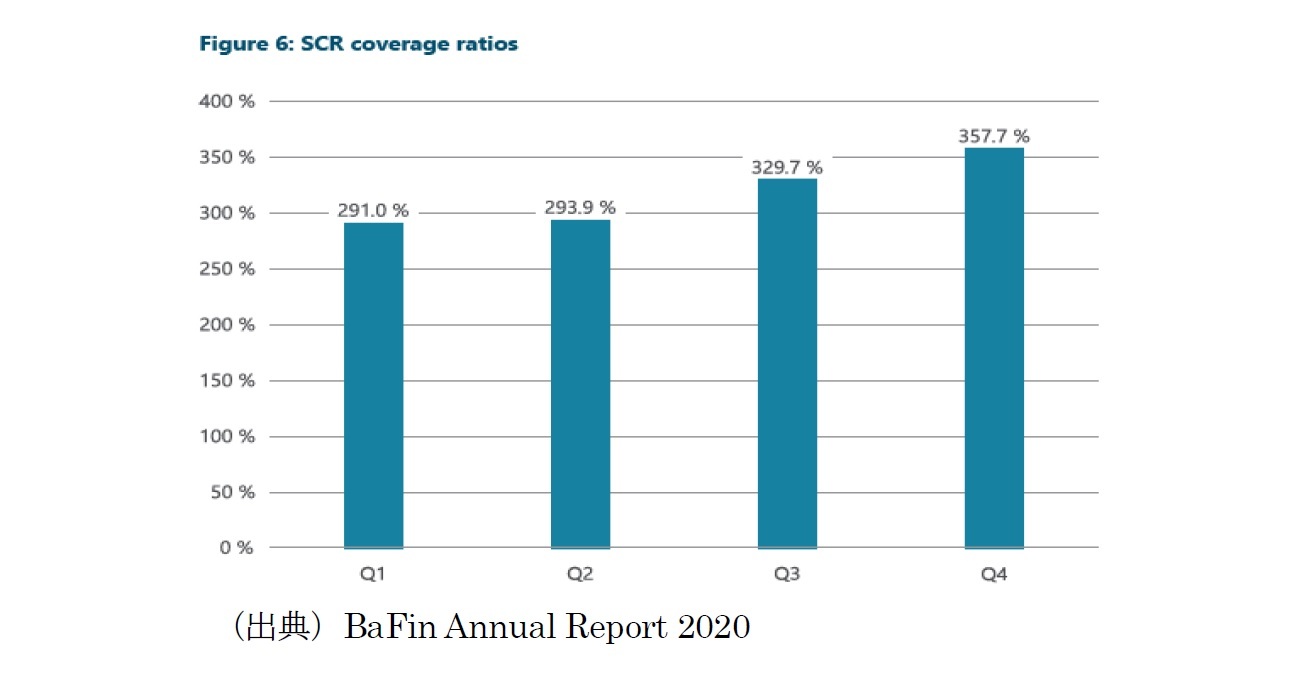

全ての生命保険会社は、2020年12月31日現在の適切なSCRカバレッジを報告した。保険監督法第45条に基づく中間(四半期)報告の要素が免除されていない会社のSCR比率(セクターのSCRに対するセクターの適格自己資本)は、前年の382.0%に対して357.7%となった。

以下の図表は、中間報告義務の対象となる生命保険会社のSCR比率の進展を示している。

(2021年09月21日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- ドイツの生命保険監督を巡る動向(1)-BaFinの2020年Annual Reportより(スポットライト)-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの2020年報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの生命保険監督を巡る動向(2)-BaFinの2020年Annual Reportより(生命保険会社の監督及び業績等の状況)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険監督を巡る動向(2)-BaFinの2020年Annual Reportより(生命保険会社の監督及び業績等の状況)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.