- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-

欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-

文字サイズ

- 小

- 中

- 大

3―まとめ

生命保険会社の財務諸表上の営業利益等の収益構造を示す開示情報に関しては、日本においても、経常利益のうちの基礎利益やその内訳としての利源別の収益状況等が開示される等、過去から開示情報の充実に向けた取り組みが行われてきている。その結果として、少なくともこれらの概念については幅広く普及し、投資家向けの公開情報として定着してきている。ただし、せっかく開示されている情報ではあるが、投資家等の財務情報の利用者の観点からは、あくまでも参考情報に留まっており、それらを活用してのさらなる分析等が行われるようなものとはなっていないというのが現状のように思われる。

その意味で、欧州の大手保険グループにおいて、どのような形で営業利益等の収益構造の開示が行われているのか、それらがどの程度有用なものになっているのかについては、日本における有益な情報開示のさらなる充実を検討する上で一つの参考になるのではないか、ということで今回の報告を行っている。

併せて、昨今の低金利環境下での各社の保証利率と資産運用利回りとの関係やデュレーション・マッチングに関する情報開示を通じて、投資関係の損益やリスクを巡る状況に関してどのような情報が提供されているのかを報告することとした。

(1)4社のグループ全体の収益構造について

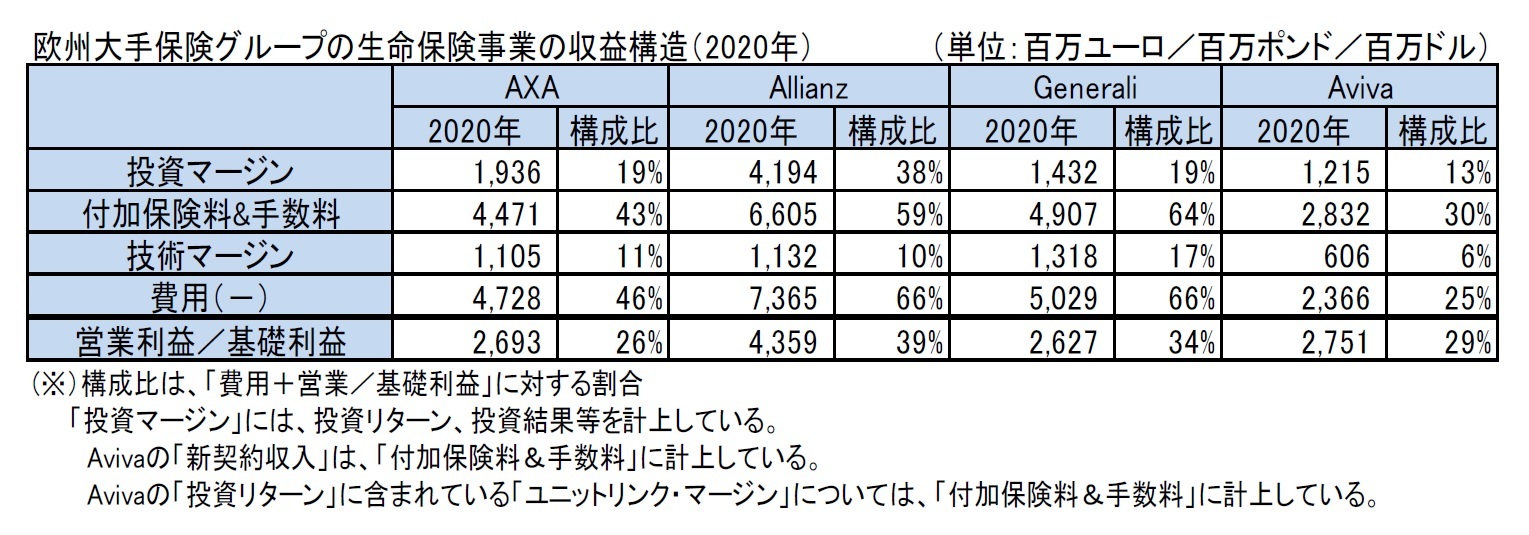

これまで報告してきた保険グループのうち、Prudentialを除く4社のグループ全体の収益構造の状況をまとめると、以下の図表の通りとなっている。ここにおいて、各社のベースを合わせるために、各社の開示ベースの項目の分類を組み替えた数値を用いている。

なお、これまでに報告してきたように、例えば技術マージン等の項目について、会社によっては、さらなる内訳の開示等も行われており、地域別又は商品タイプ別の数値も開示されている。そして、それらの数値の前年との差異説明等が行われている。

各社のグループ全体の収益構造については、各社の地域別の事業展開や商品戦略等に差異があることから、単純な比較はできない。特に、今回見てきたように、各社の情報開示が地域別又は商品タイプ別のいずれかの情報開示に留まっている場合には、一定程度各地域の数値がそれぞれの市場における主要な商品特性の状況を反映する形になっていたとしても、分析に必要な十分な情報開示が行われているとはいえない状況にある。

そもそも、今回報告対象としている欧州大手保険グループの主たる保険監督当局等は異なる国であることから、財務諸表等における収益構造に関する情報に関して提供されている数値の算出方法、開示内容、開示様式等についても、統一されたものがあるわけではない。そのため、基本的には各社各様の方式での開示が行われているため、十分な会社間比較が行えるものとはなっていない。

ただし、上記の図表からもわかるように、グループ全体の数値だけをみても、一定程度の特徴を認識することは可能であり、これをさらにこれらの保険グループが事業展開を行っている地域・国毎に絞ってみれば、それなりに比較可能な参考情報が提供された形になっているものと思われる。

例えば、各社とも、「付加保険料&手数料」が大きなウェイトを占めており、これに「投資マージン」が続いている。ただし、以下のAllianzの「営業利益の内訳項目の説明」にあるように、「投資マージン」は予定利息等が控除された数値であるのに対して、「付加保険料&手数料」はあくまでも収入だけを見た場合の数値であって、新契約費等の費用が控除された数値ではない(従って、日本の費差益とは異なるもの)ことには注意が必要である。

また、日本の生命保険会社において大きな収益源となっている保険引受マージン等の「技術マージン」については、欧州の大手保険グループにおいても、その位置付けが見直されて、ウェイトを上げてきているものと想定されるが、現時点では地域展開等の状況の差異を反映して、例えばアジアのウェイトが高いPrudentialではグループ全体の収入の34%(Prudential のアジアにおいてはこの比率は41%)と高い水準となっているが、AXAやAllianzでは1割程度に留まっている。

営業利益の内訳項目について、例えば、Allianzは以下のように説明していた。

・「投資マージン」は、費用を控除したIFRS投資収入から、IFRS準備金に対する利息及び保険契約者の配当(主にドイツの生命保険事業に関する契約上及び規制上の要件を超える保険契約者の配当を含む)を控除したもの、として定義される。

・「付加保険料&手数料」には、保険料及び準備金ベースの手数料、ユニットリンク管理手数料、及び保険契約者の費差配当が含まれる。

・「技術マージン」は、リスク結果(危険保険料から準備金を超える給付を差し引いた金額から保険契約者への配当を差し引いたもの)、解約結果(解約手数料及び手数料の払戻し)及び再保険の結果から構成される。

・「費用」は、管理経費及びその他の経費だけでなく、新契約費及び手数料(技術マージンに配分される手数料の払戻しを除く)が含まれる。

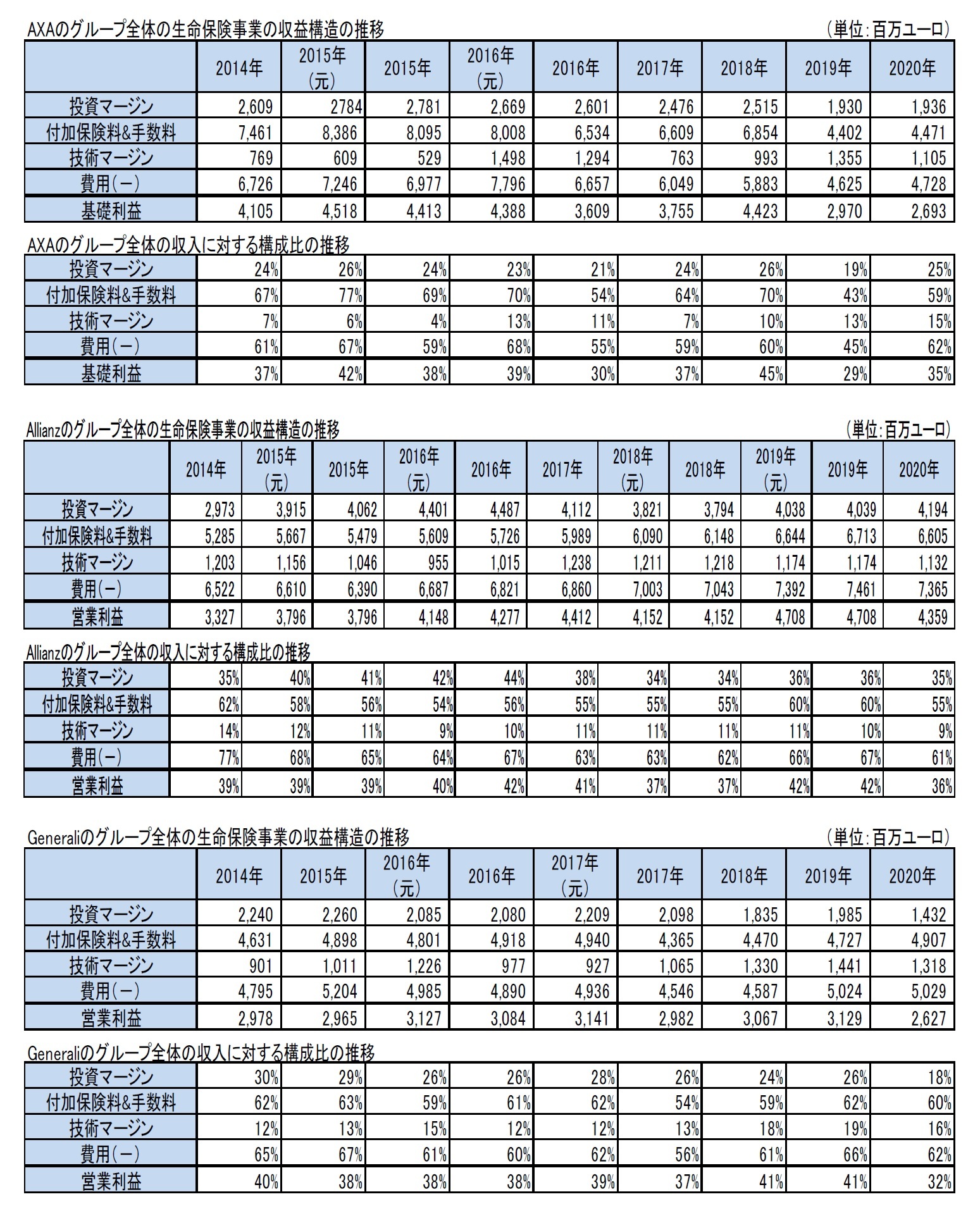

さらに、今回のレポートでは示していないが、これらの数値の過去からの推移を見れば、収益構造におけるトレンドを一定程度窺い知ることもできることになるものと思われる。

ただし、各社の毎年の開示数値は適宜見直しが行われてきていることから、継続的な時系列比較が困難な場合も多いことも認識しておく必要がある。

実際に、AXA、Allianz及びGeneraliのここ数年の推移を見ると、次ページの図表の通りとなっている。これによれば、会計方針の変更等の影響を受けて、結構過去の数値の遡及的な変更も行われてきていることがわかる。

また、あくまでも、基礎利益や営業利益と費用の合計としての収入に対する構成比という簡便な方式による推移等を見ているので、必ずしも適切な状況を表せていないのかもしれないことには注意が必要である。

これまで、各社間比較や時系列比較の結果やその課題等にも触れてきたが、基本的には、これらの開示情報及びこれらに関連したさらなる詳細な内部管理のための数値等は、各社がグループ内での、地域間や商品間の収益性等の比較を通じて、戦略的な経営判断を行っていくための基礎数値としてワークしている形になっており、その意味で有益な情報を与えているものと思われる。

この点は、前回の基礎研レポートで報告した各社の新契約の収益性評価等のための開示情報と同様であり、同じことが既契約を含めた保有契約から得られる財務諸表上の収益構造や収益性の分析・評価のための開示情報についてもいえることになる。

「2|欧州大手各社の収益構造の比較」において、欧州大手保険グループの営業利益等の収益構造に関する情報開示の状況をみてきたが、これだけを見ると、日本に比べて特段に進んでいるわけでもないように思われるかもしれない。ただし、会社によっては(日本のディスクロージャー資料においては一般的でない)利益の源泉となる項目の内訳や商品タイプ別の情報等の開示も行われ、さらには各項目の前年との差異等についての説明も紙面を割いて行われている。

なお、「2|欧州大手各社の収益構造の比較」で提示されている数値は、あくまでも現在の法定や財務会計ベースの数値に基づいたものである。したがって、生命保険会社の収益構造あるいは収益性の評価を行う上では、もちろんのことながら、これだけでは十分なものとはなっていない。すなわち、現在の法定や財務会計ベースの数値は、基本的には過去法ベースのものなので、将来の収益状況を評価するための情報を必ずしも提供しているわけではない。その意味では、生命保険契約の収益モデルやその長期性を考慮した場合、何らかの形で、現在の保有契約から期待される将来収益の評価等も反映した開示情報が求められることになる。

欧州の大手保険グループは、前回及び前々回のレポートで報告したように、新契約価値や保有契約価値等について、EV(Embedded Value)に関する報告書等(「Embedded Value Report」、「Own Funds Report」等、こうした情報を含む報告書の名称も各社各様)で開示を行ってきているので、これらも併せてみていく必要があることになる。もちろん、日本の生命保険会社においても同様な開示を行っている会社もある。

これに関連しては、EV等の会社価値判断指標、欧州のソルベンシーIIやIAIS(保険監督者国際機構)によるICS(保険資本基準)等の資本基準、さらにはIFRS(国際財務報告基準)第17号(保険契約)等の会計基準において、それぞれの考え方に基づく経済価値ベースの指標等が開発されてきているが、欧州の大手保険グループの中には、これらの考え方に基づいた収益構造の分析等を開示している会社もある。

生命保険会社の収益性を評価するためには、本来的にはこうした経済価値ベースのアプローチに基づいた情報を含めて判断していくことが求められることになる。ただし、これらの指標等も、その作成のための負荷等に比べて、一般の投資家等による利用が必ずしも十分に行われていないのではないか、との意見も見受けられる。

いずれにしても、こうした各種の機関における検討状況やこれらの情報開示に伴う各種の課題等も踏まえながら、今後日本における生命保険会社の収益構造や収益性を評価するためのより良い情報開示や指標等がさらに開発されていくことが期待されることになる。

ただし、ここで敢えて述べておきたいのは、欧州大手保険グループの開示状況をみても理解できるように、生命保険会社の収益構造や収益性を評価するための簡便で単一の開示情報や指標等は存在しないと思われることである。結局のところは、投資家等は、複数の指標等に基づいて、幅広い観点から判断していかざるをえないと思われる。それでもそうした判断を行うための材料をできる限り理解されやすい形で提供していくことが、生命保険会社に求められているといえるだろう。

欧州の大手保険グループの有益で適切な情報開示の充実に向けた取組みについては、日本の生命保険会社にとっても参考になるものが多いと思われることから、今後とも、その動向については引き続き注視していくこととしたい。

(2021年06月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

新着記事

-

2025年07月11日

トランプ関税の日本経済への波及経路-実質GDPよりも実質GDIの悪化に注意 -

2025年07月10日

企業物価指数2025年6月~ガソリン補助金の影響などで、国内企業物価は前年比3%を割り込む~ -

2025年07月10日

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- -

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.