- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-

2021年06月18日

欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-

文字サイズ

- 小

- 中

- 大

3|Generali

(1)営業利益の構造

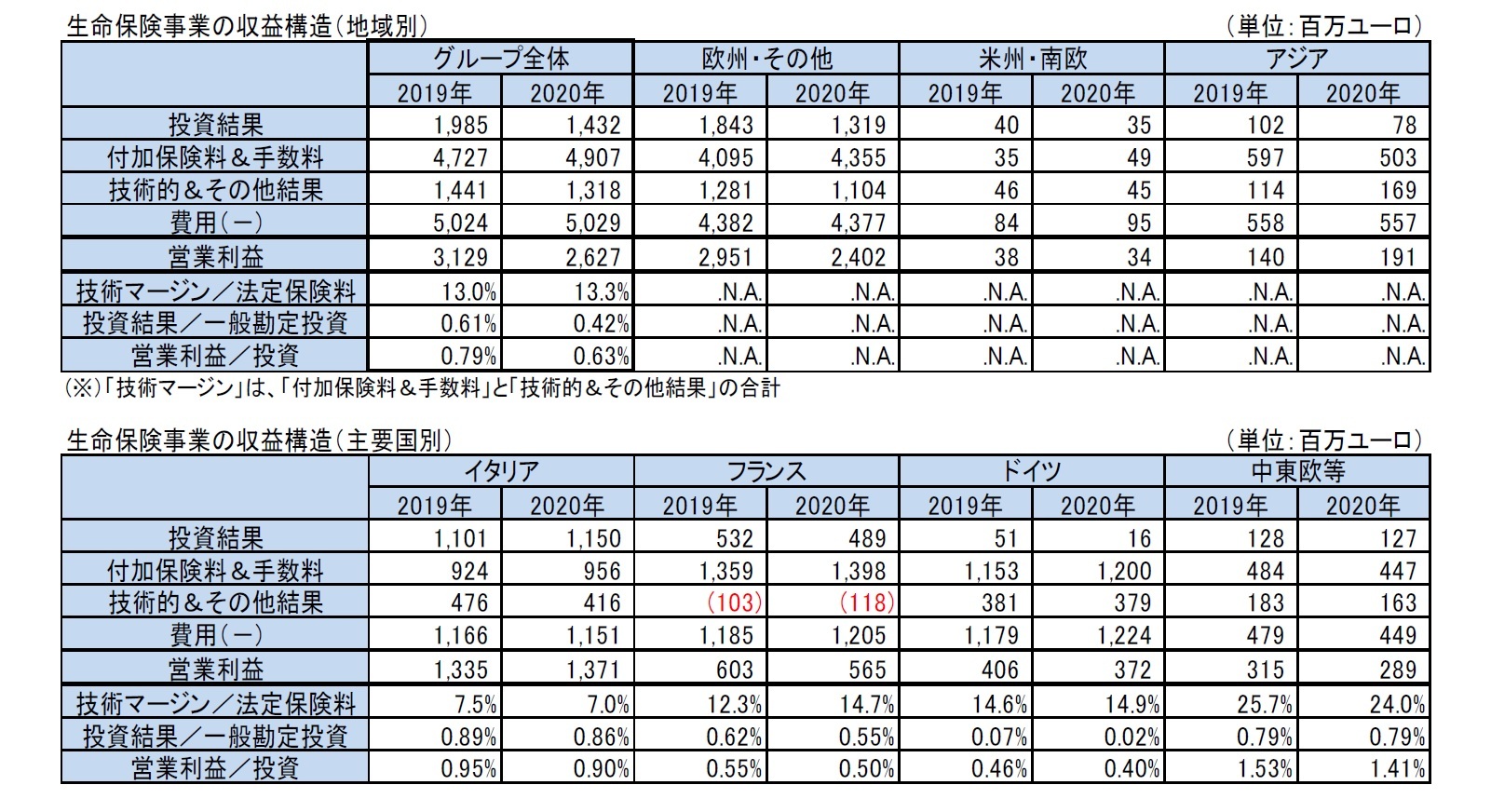

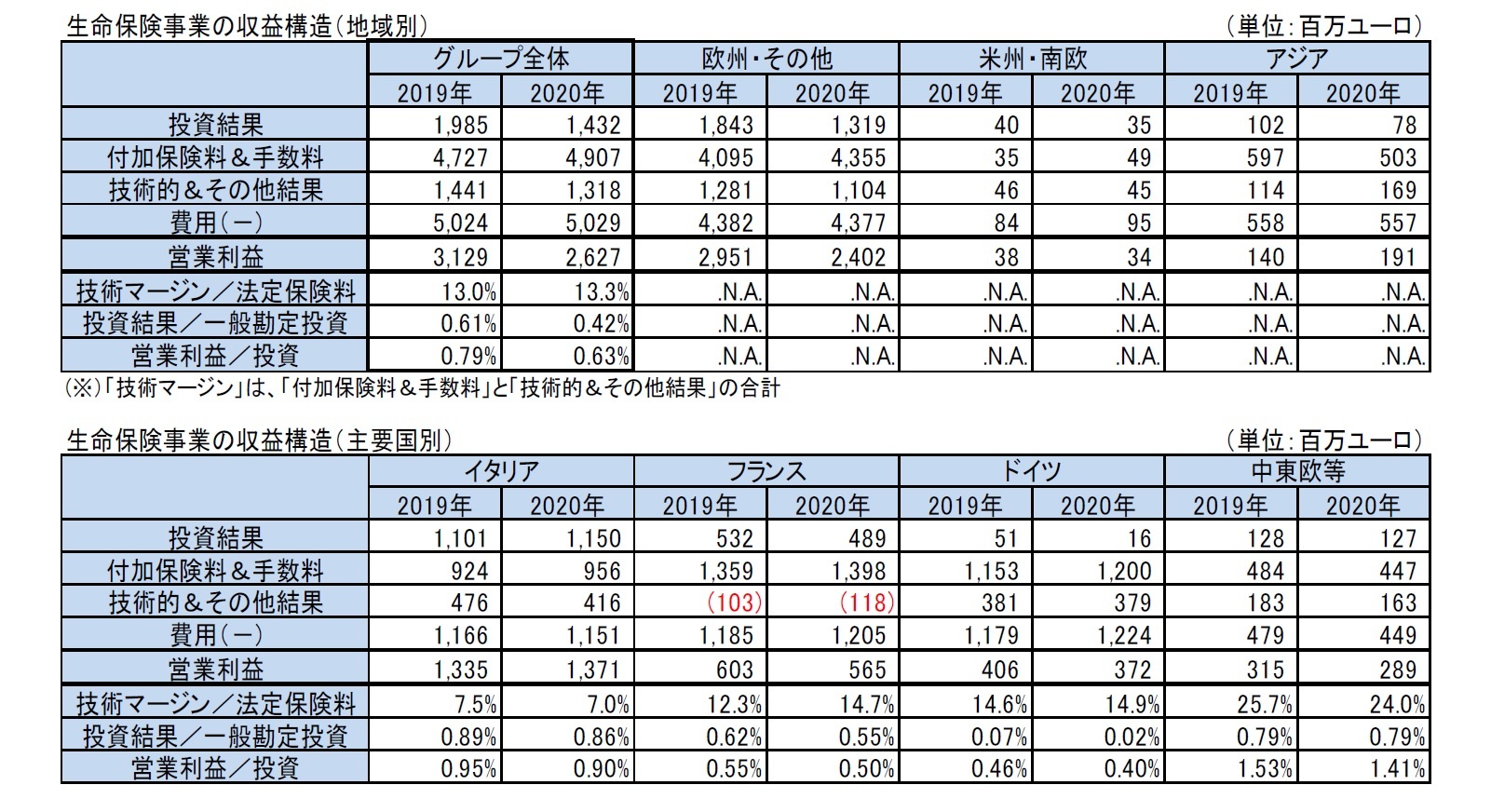

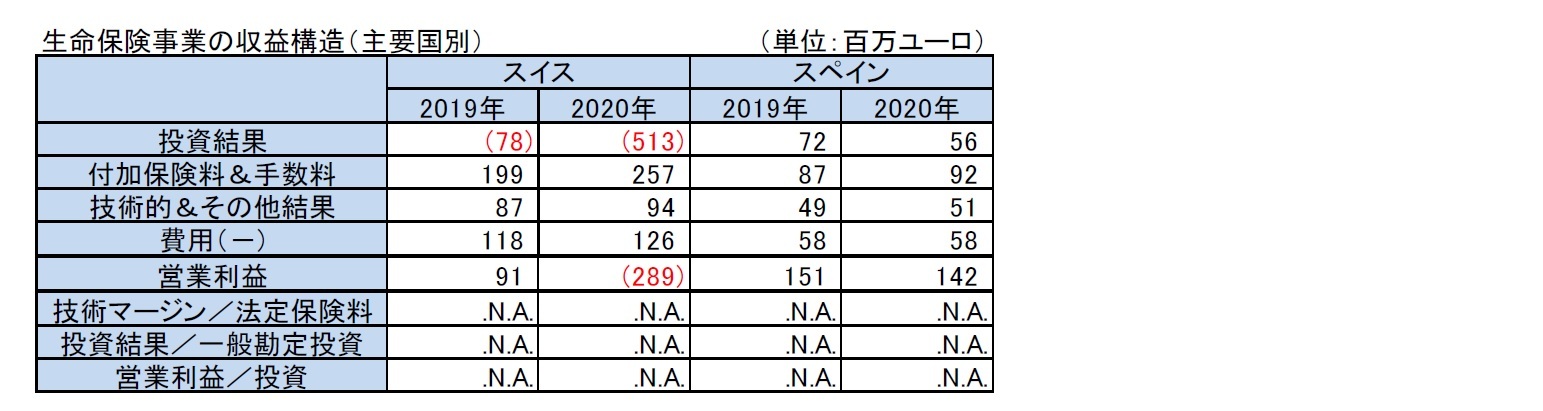

Generaliは、生命保険事業の営業利益(operating result)の構造を地域別に開示しており、以下の図表の通りとなっている。

2019年から2020年にかけて、グループ全体では、「投資結果(Investment result)」は特にCOVID-19の影響を含む上半期における金融市場のマイナスの影響を受けて、1,985百万ユーロから1,432百万ユーロに27.9%減少し、「技術マージン(Technical margin)」のうちの「付加保険料&手数料5」は4,727百万ユーロから4.907百万ユーロに3.8%増加し、「技術的&その他結果(Technical & other result)」は1,441百万ユーロから1,318百万ユーロに8.5%減少した。一方で、「費用(Expenses)」は5,024百万ユーロから5,029百万ユーロとほぼ横ばいだった。

各国・各地域別に見てみると、イタリアやフランスが引き続き投資結果に一定程度以上依存する収益構造であるのに対して、ドイツは投資結果が殆どなく、付加保険料&手数料や技術的&その他結果に依存した構造となっている。これに対して、中東欧等(オーストリア、中東欧、ロシア)は、投資結果及び付加保険料&手数料や技術的&その他結果の全ての項目から、相対的に高い収益が得られている構造となっている。

(1)営業利益の構造

Generaliは、生命保険事業の営業利益(operating result)の構造を地域別に開示しており、以下の図表の通りとなっている。

2019年から2020年にかけて、グループ全体では、「投資結果(Investment result)」は特にCOVID-19の影響を含む上半期における金融市場のマイナスの影響を受けて、1,985百万ユーロから1,432百万ユーロに27.9%減少し、「技術マージン(Technical margin)」のうちの「付加保険料&手数料5」は4,727百万ユーロから4.907百万ユーロに3.8%増加し、「技術的&その他結果(Technical & other result)」は1,441百万ユーロから1,318百万ユーロに8.5%減少した。一方で、「費用(Expenses)」は5,024百万ユーロから5,029百万ユーロとほぼ横ばいだった。

各国・各地域別に見てみると、イタリアやフランスが引き続き投資結果に一定程度以上依存する収益構造であるのに対して、ドイツは投資結果が殆どなく、付加保険料&手数料や技術的&その他結果に依存した構造となっている。これに対して、中東欧等(オーストリア、中東欧、ロシア)は、投資結果及び付加保険料&手数料や技術的&その他結果の全ての項目から、相対的に高い収益が得られている構造となっている。

なお、付加保険料&手数料の内訳は、以下の図表の通りとなっている。

5 ここでは、「収益マージン(Margin on revenues)」及び「ユニット/インデックス・リンク手数料(Unit/indexed linked fees)」の合計を「付加保険料&手数料」としている。

(2)投資利回りと保証利率の状況

2020年末の保険負債の平均保証利率は1.25%であり、ベースは必ずしも同一ではないが2010年の2.30%からの10年間で1.05%ポイント低下している。これに対して、投資利回りは2020年に2.89%で、2010年の4.30%からの10年間で1.41%ポイント低下している。その結果、両者の差額としてのスプレッドは2010年の2.00%から、2020年の1.63%に0.37%ポイント低下している。

2020年末の保険負債の平均保証利率は1.25%であり、ベースは必ずしも同一ではないが2010年の2.30%からの10年間で1.05%ポイント低下している。これに対して、投資利回りは2020年に2.89%で、2010年の4.30%からの10年間で1.41%ポイント低下している。その結果、両者の差額としてのスプレッドは2010年の2.00%から、2020年の1.63%に0.37%ポイント低下している。

一方で、2020年の新契約の保証利率は▲0.12%であるのに対して、再投資リターンは1.31%となっており、両者の差額としてのスプレッドは1.43%となった。Generaliは、新契約保証利率の水準を着実に低下させてきているが、2020年は再投資利回りがより大きく低下したことから、スプレッドは0.52%ポイント低下した。

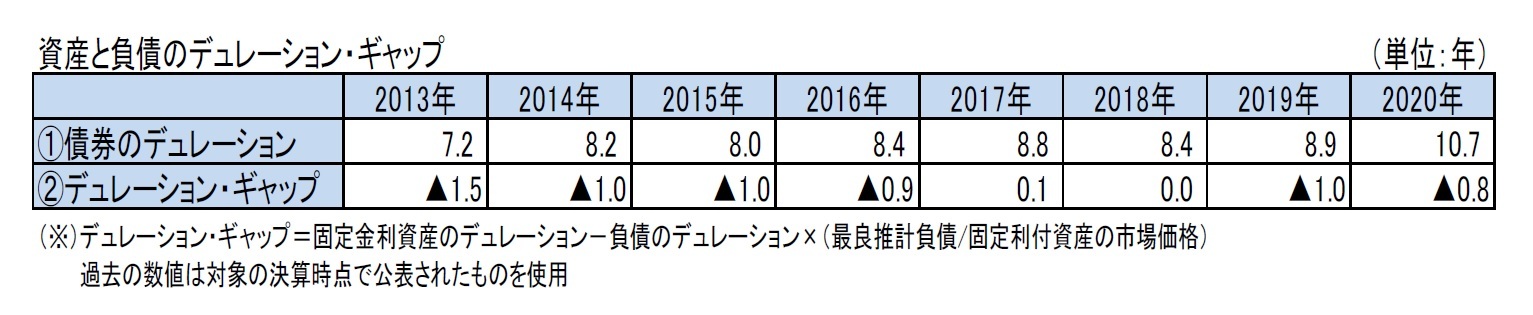

(3) デュレーション・マッチングの状況

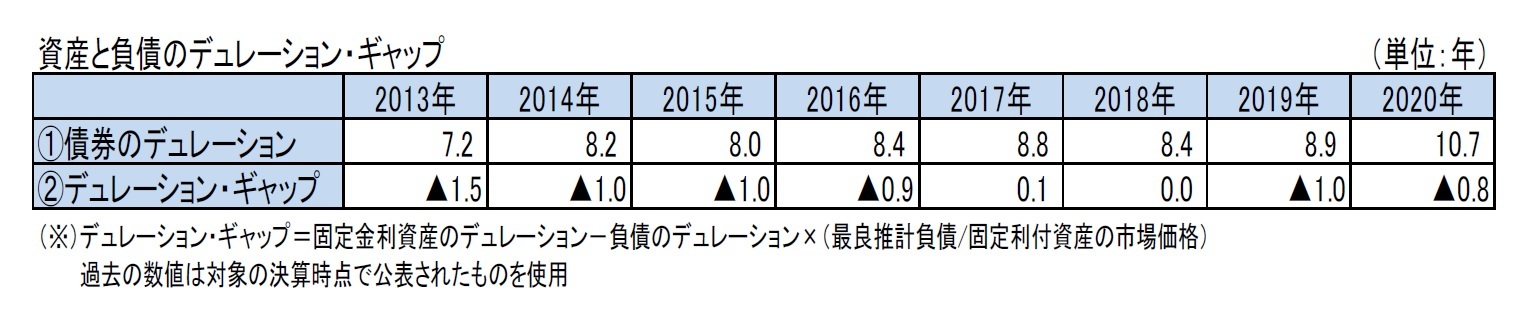

Generaliの2020年末の債券のデュレーションは10.7年で、固定利付資産と負債とのデュレーション・ギャップは0.8年(負債のデュレーションが資産を0.8年上回る)となった。Generaliは、これまで資産のデュレーションの長期化を図ること等で、着実にデュレーション・ギャップの解消を図ってきていたが、2019年から負債のデュレーションの長期化がこれを上回った形になっている。

Generaliの2020年末の債券のデュレーションは10.7年で、固定利付資産と負債とのデュレーション・ギャップは0.8年(負債のデュレーションが資産を0.8年上回る)となった。Generaliは、これまで資産のデュレーションの長期化を図ること等で、着実にデュレーション・ギャップの解消を図ってきていたが、2019年から負債のデュレーションの長期化がこれを上回った形になっている。

4|Aviva

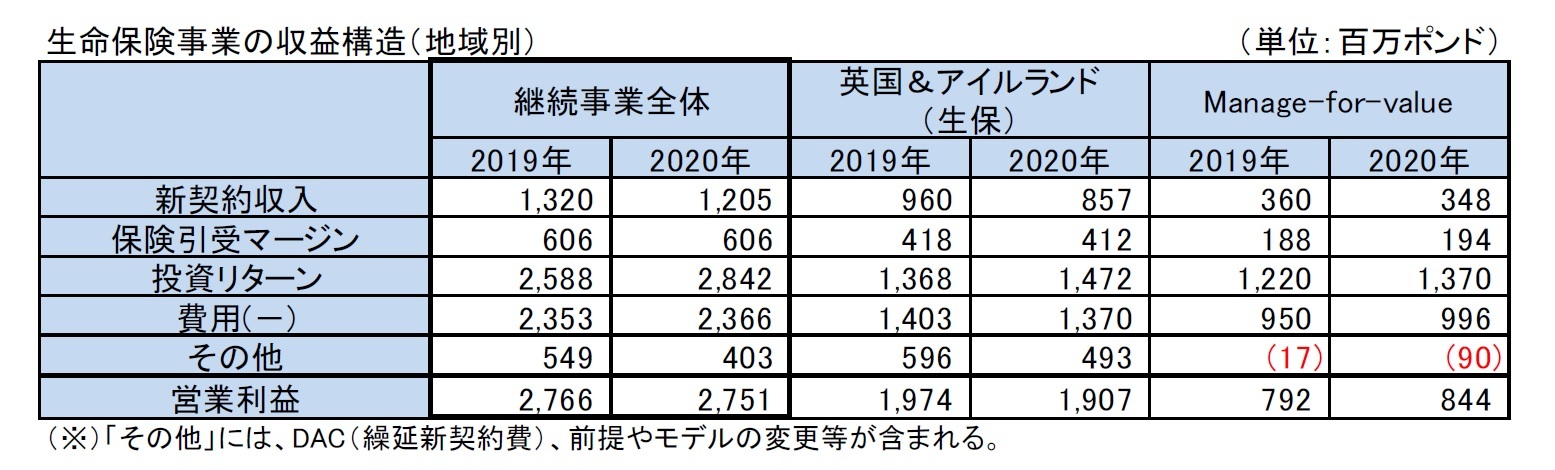

(1)営業利益の構造

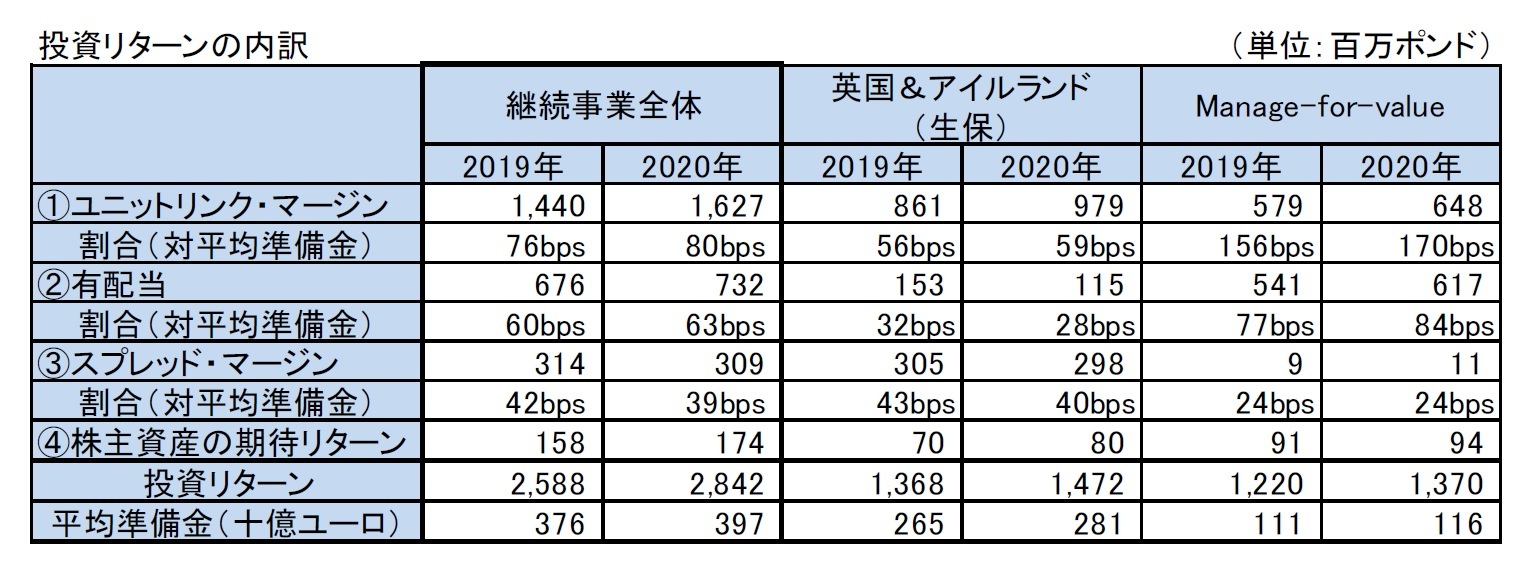

Avivaは、生命保険事業の継続事業全体の営業利益(operating profit)の構造を地域別に開示しており、以下の図表の通りとなっている。

2019年から2020年にかけて、継続事業全体では、「新契約収入(New business income)」が1,320百万ポンドから1,205百万ポンドに8.7%減少し、「保険引受マージン(Underwriting margin)」が606百万ポンドで横ばいだった。また、「投資リターン(Investment return)」は2,588百万ポンドから2,842百万ポンドに9.8%増加した。「費用(Expenses)」は2,353百万ポンドから2,366百万ポンドに0.5%増加した。なお、「その他」には、DAC(繰延新契約費)、モデルや前提の変更、一時的な項目等が含まれており、英国における長寿死亡率の変更がプラスに働いているが、グループ全体では549百万から403百万ポンドに26.6%減少した。以上の結果として、全体の営業利益は2,766百万ポンドから2,751百万ポンドに0.5%減少した。

地域別には、「英国&アイルランド(生保)」と「Manage-for-value」の内訳を示している。

(1)営業利益の構造

Avivaは、生命保険事業の継続事業全体の営業利益(operating profit)の構造を地域別に開示しており、以下の図表の通りとなっている。

2019年から2020年にかけて、継続事業全体では、「新契約収入(New business income)」が1,320百万ポンドから1,205百万ポンドに8.7%減少し、「保険引受マージン(Underwriting margin)」が606百万ポンドで横ばいだった。また、「投資リターン(Investment return)」は2,588百万ポンドから2,842百万ポンドに9.8%増加した。「費用(Expenses)」は2,353百万ポンドから2,366百万ポンドに0.5%増加した。なお、「その他」には、DAC(繰延新契約費)、モデルや前提の変更、一時的な項目等が含まれており、英国における長寿死亡率の変更がプラスに働いているが、グループ全体では549百万から403百万ポンドに26.6%減少した。以上の結果として、全体の営業利益は2,766百万ポンドから2,751百万ポンドに0.5%減少した。

地域別には、「英国&アイルランド(生保)」と「Manage-for-value」の内訳を示している。

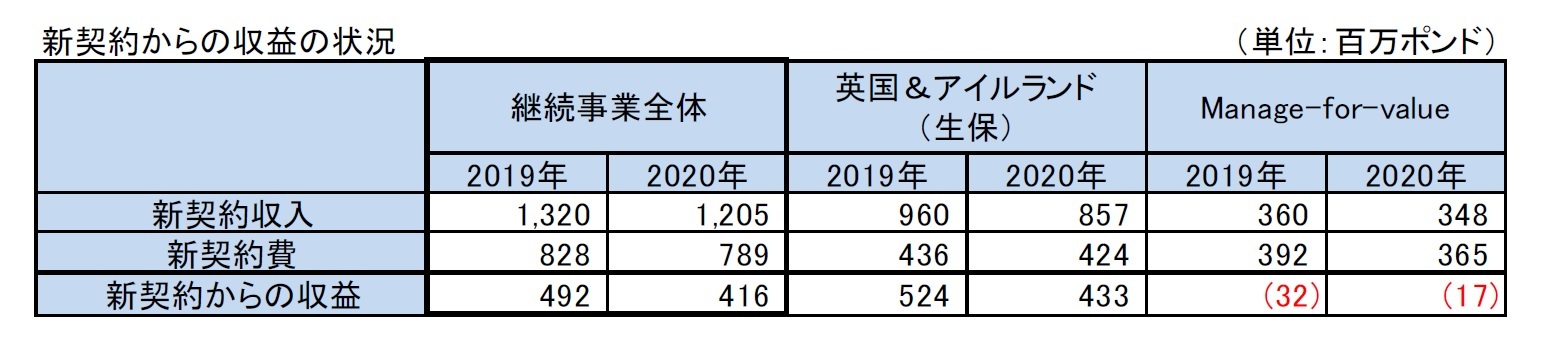

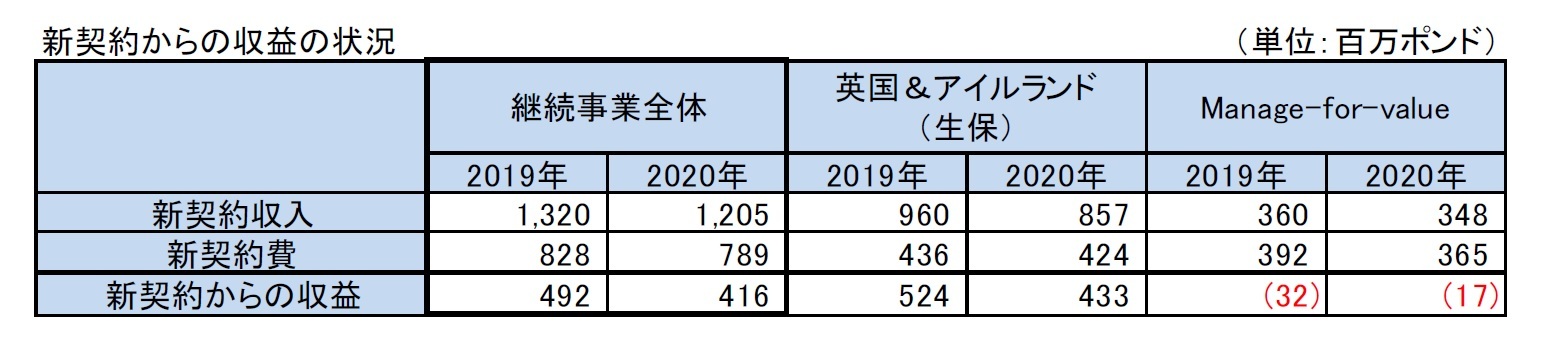

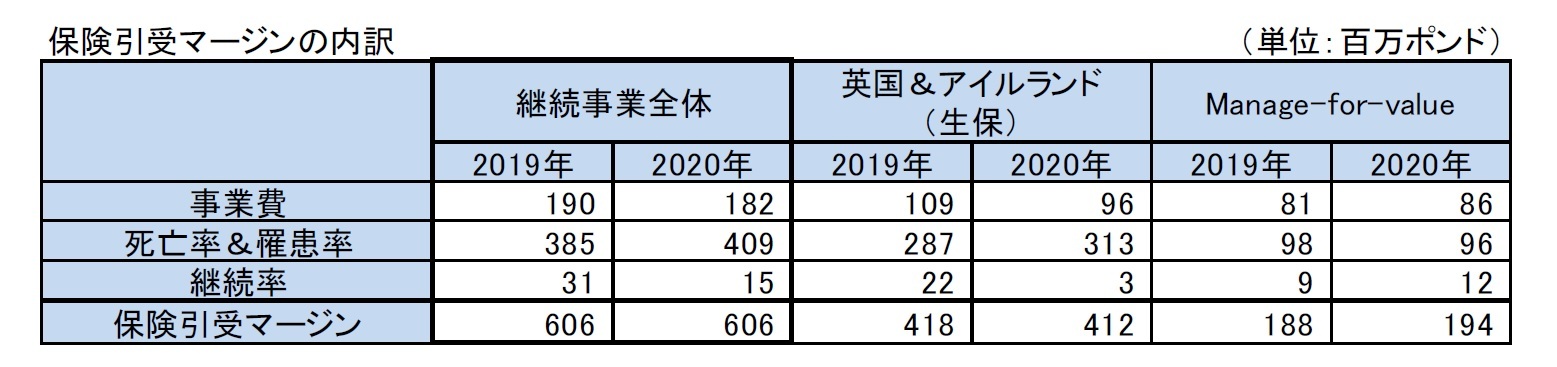

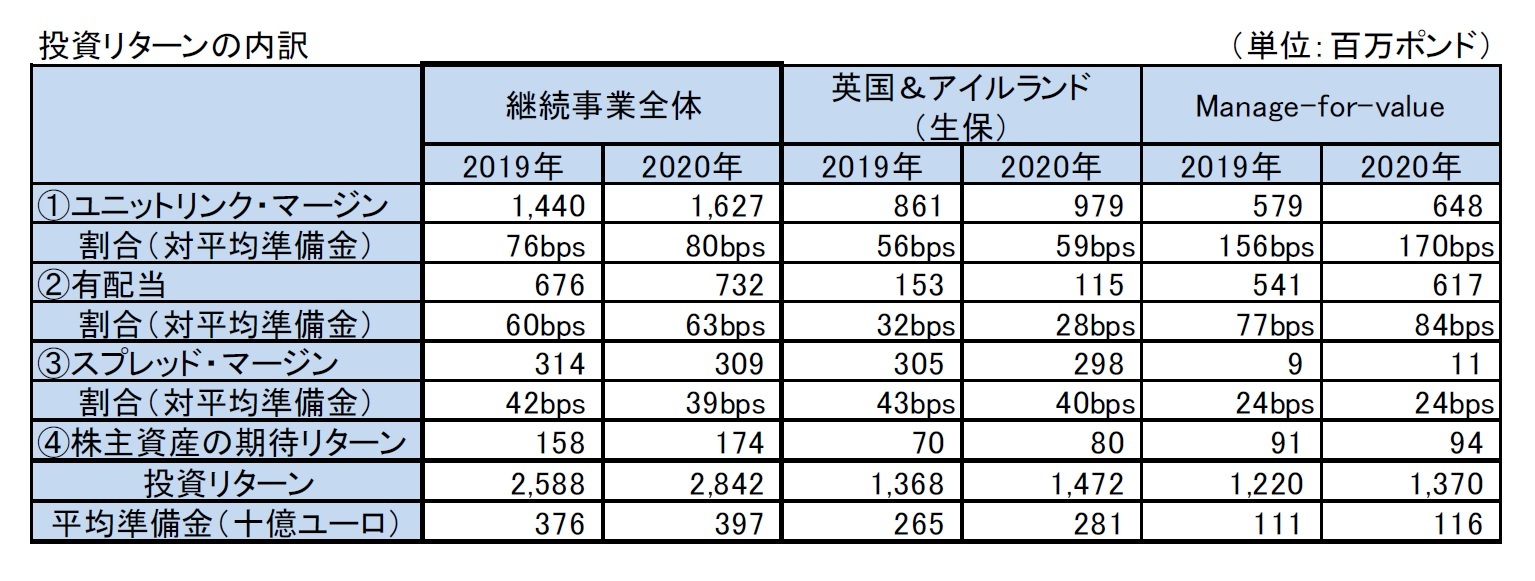

Avivaは、新契約からの収益、保険引受マージン及び投資リターンの内訳も開示している。

これによれば、継続事業全体の2020年の新契約からの収益は、新契約収入1,205百万ポンドに対して、新契約費が789百万ポンドとなり、差引き416百万ポンドの黒字となった。ただし、これは2019年の492百万ポンドからは15.4%減少した。

これによれば、継続事業全体の2020年の新契約からの収益は、新契約収入1,205百万ポンドに対して、新契約費が789百万ポンドとなり、差引き416百万ポンドの黒字となった。ただし、これは2019年の492百万ポンドからは15.4%減少した。

保険引受マージンの中では死亡率・罹患率によるものが6割から7割程度を占めているが、この割合は、地域別に見ると、「英国&アイルランド(生保)」で7割程度、「Manage-for-value」で5割程度となっている。

また、資産残高の増加等に伴い、ユニットリンク・マージンが投資リターン全体の6割弱を占めている。

「ユニットリンク・マージン」については、資産残高が増加していることに加えて、マージン率が上昇したことから、1,440百万ポンドから1,627百万ポンドに増加した。「有配当」については、「英国&アイルランド(生保)」で減少したものの、「Manage-for-value」で増加したことから、全体でも増加した。「スプレッド・マージン」も若干減少したが、「株主資産の期待リターン」は1割程度増加した。

「ユニットリンク・マージン」については、資産残高が増加していることに加えて、マージン率が上昇したことから、1,440百万ポンドから1,627百万ポンドに増加した。「有配当」については、「英国&アイルランド(生保)」で減少したものの、「Manage-for-value」で増加したことから、全体でも増加した。「スプレッド・マージン」も若干減少したが、「株主資産の期待リターン」は1割程度増加した。

(2)保証利率の状況

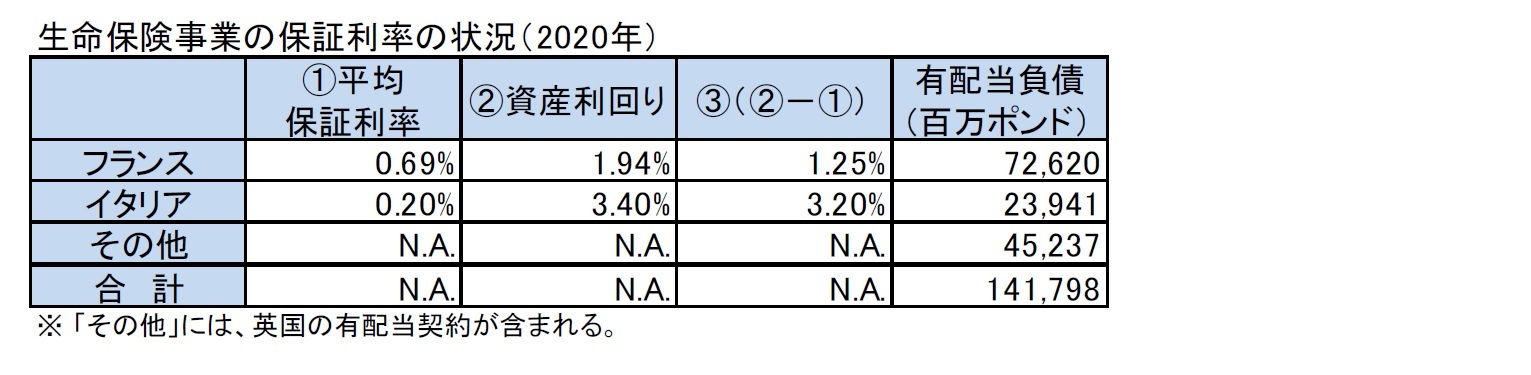

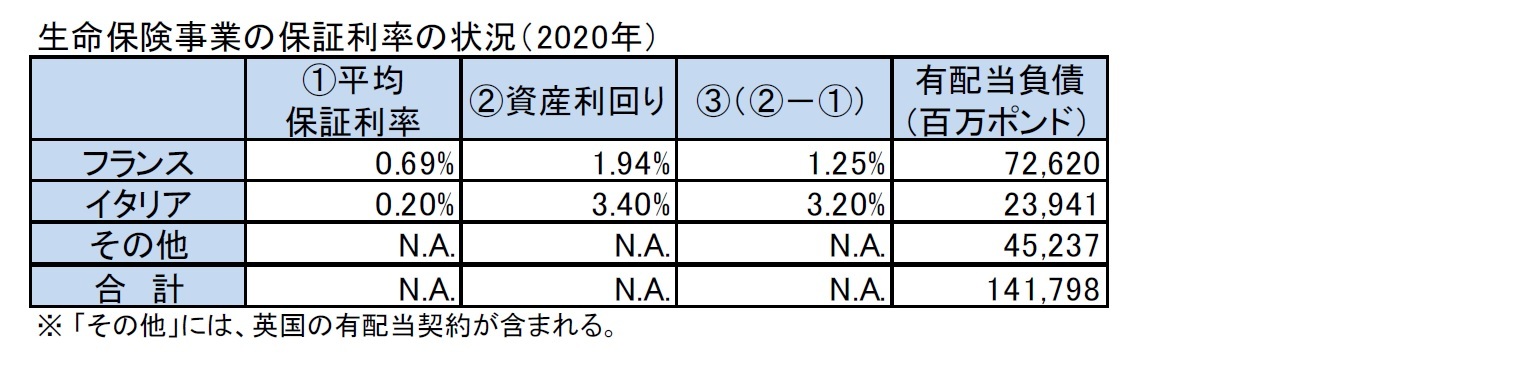

Avivaは継続する低金利下で影響を受ける可能性があるフランスとイタリアの有配当契約の平均保証利率の状況を公表しているが、資産利回りとのスプレッドは引き続き高い水準を確保している。

Avivaは継続する低金利下で影響を受ける可能性があるフランスとイタリアの有配当契約の平均保証利率の状況を公表しているが、資産利回りとのスプレッドは引き続き高い水準を確保している。

5|Prudential

(1)営業利益の構造

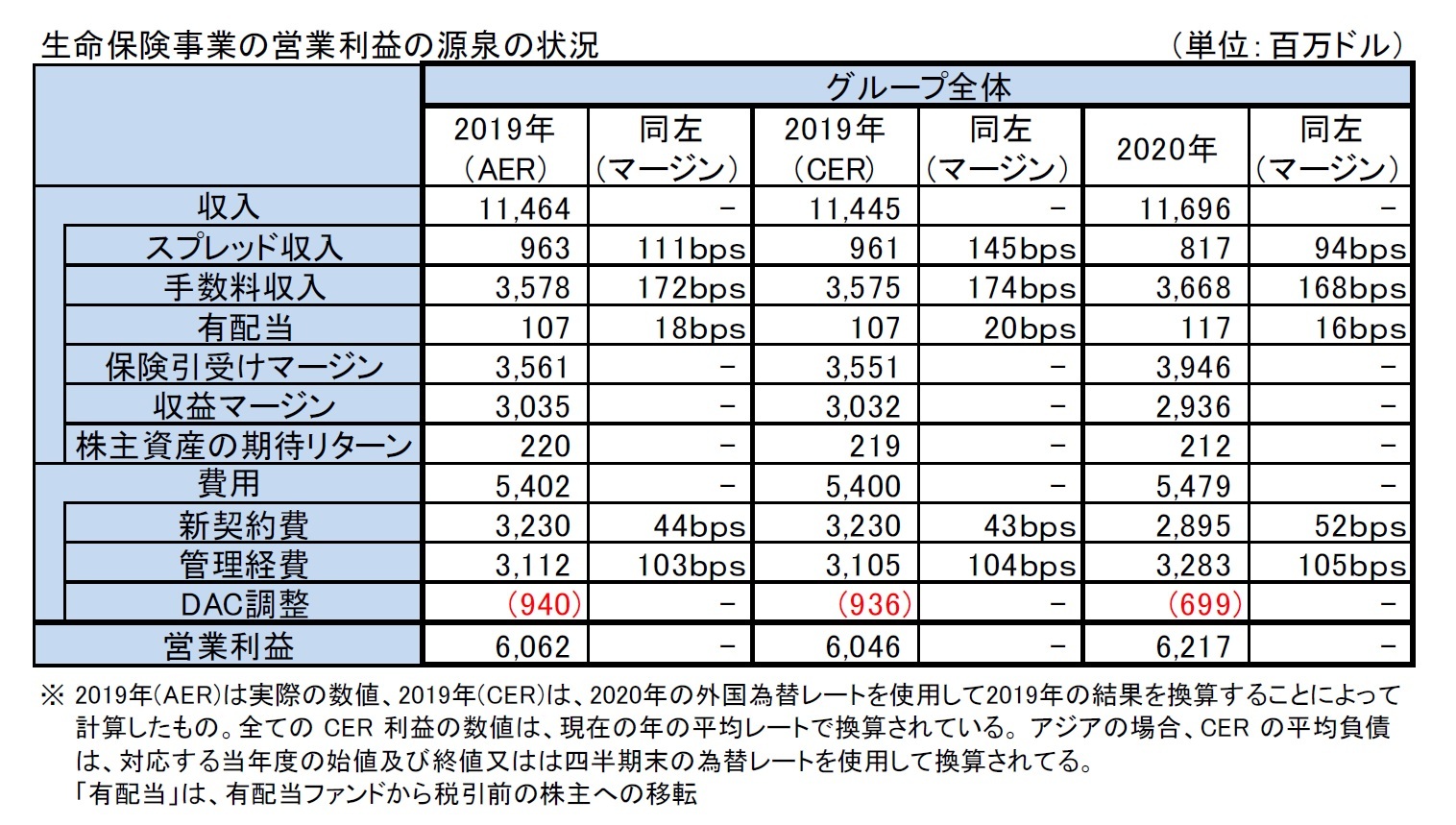

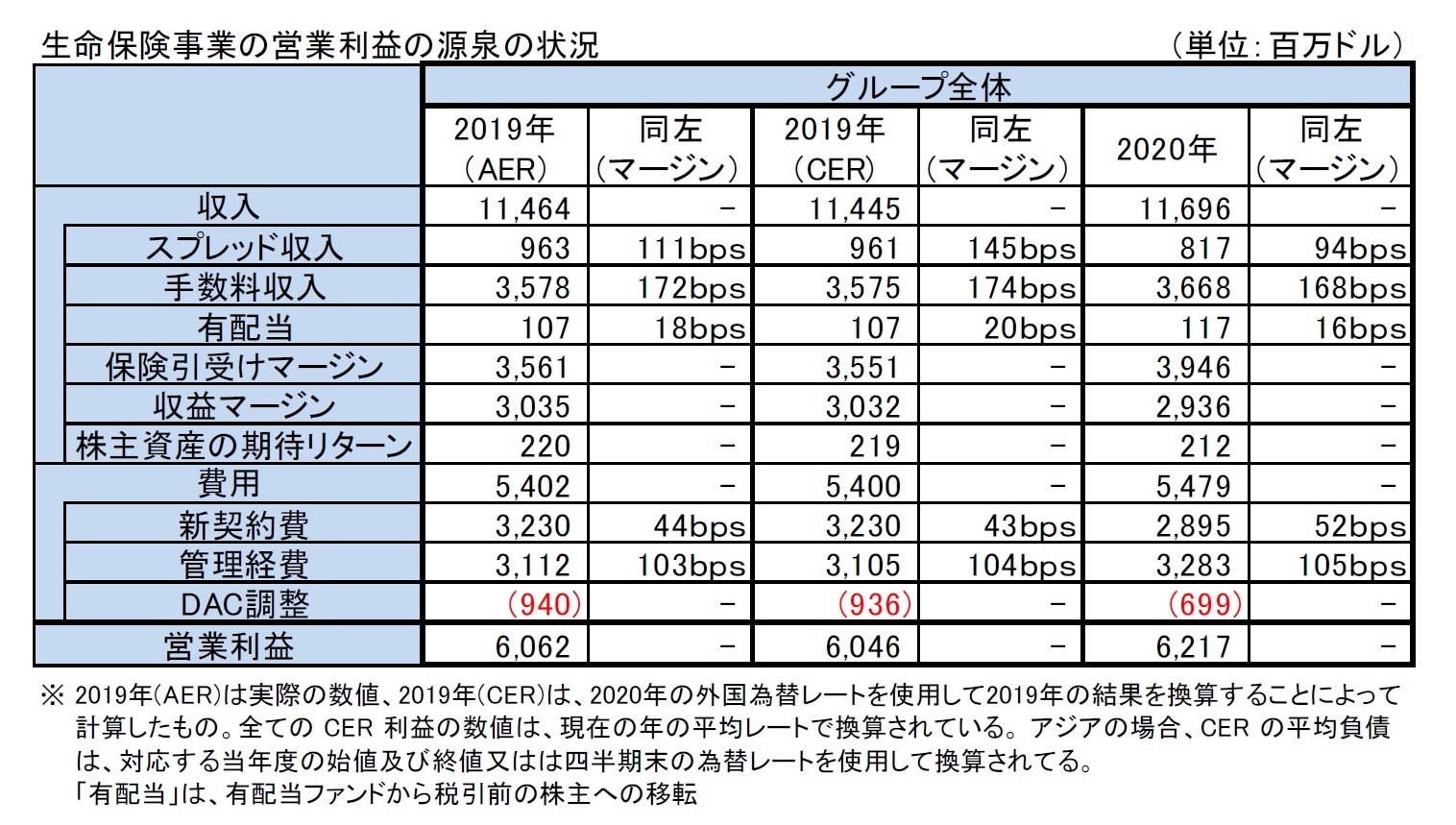

Prudentialは、営業利益(operating profit)の構造を地域別に開示しており、以下の図表の通りとなっている。

グループ全体の「スプレッド収入(Spread income)」は、低金利環境下での利回り低下等により、毎年低下してきているが、2020年は94bps(2019年 111bps、2018年 145bps)となった。これにより、スプレッド収入は2019年の963百万ドルから15.2%減少(比較可能ベースでも、ほぼ同様の961百万ポンドから15.0%減少、以下同様)して、817百万ドルとなった。

一方で、「手数料収入(Fee income)」は、3,578百万ドルから3,668百万ドルに2.5%増加(3,575百万ドルから2.6%増加)し、「保険引受けマージン(Insurance margin)」が3,561百万ドルから3,946百万ドルに10.8%増加(3,551百万ドルから11.1%増加)した。「収益マージン(Margin on revenues)6」は、3,035百万ドルから2,936百万ドルに3.3%減少(3,032百万ドルから3.2%減少)した。「費用(Expenses)」は5,402百万ドルから5,479百万ドルに1.4%増加(5,400百万ドルから1.5%増加)した。

(1)営業利益の構造

Prudentialは、営業利益(operating profit)の構造を地域別に開示しており、以下の図表の通りとなっている。

グループ全体の「スプレッド収入(Spread income)」は、低金利環境下での利回り低下等により、毎年低下してきているが、2020年は94bps(2019年 111bps、2018年 145bps)となった。これにより、スプレッド収入は2019年の963百万ドルから15.2%減少(比較可能ベースでも、ほぼ同様の961百万ポンドから15.0%減少、以下同様)して、817百万ドルとなった。

一方で、「手数料収入(Fee income)」は、3,578百万ドルから3,668百万ドルに2.5%増加(3,575百万ドルから2.6%増加)し、「保険引受けマージン(Insurance margin)」が3,561百万ドルから3,946百万ドルに10.8%増加(3,551百万ドルから11.1%増加)した。「収益マージン(Margin on revenues)6」は、3,035百万ドルから2,936百万ドルに3.3%減少(3,032百万ドルから3.2%減少)した。「費用(Expenses)」は5,402百万ドルから5,479百万ドルに1.4%増加(5,400百万ドルから1.5%増加)した。

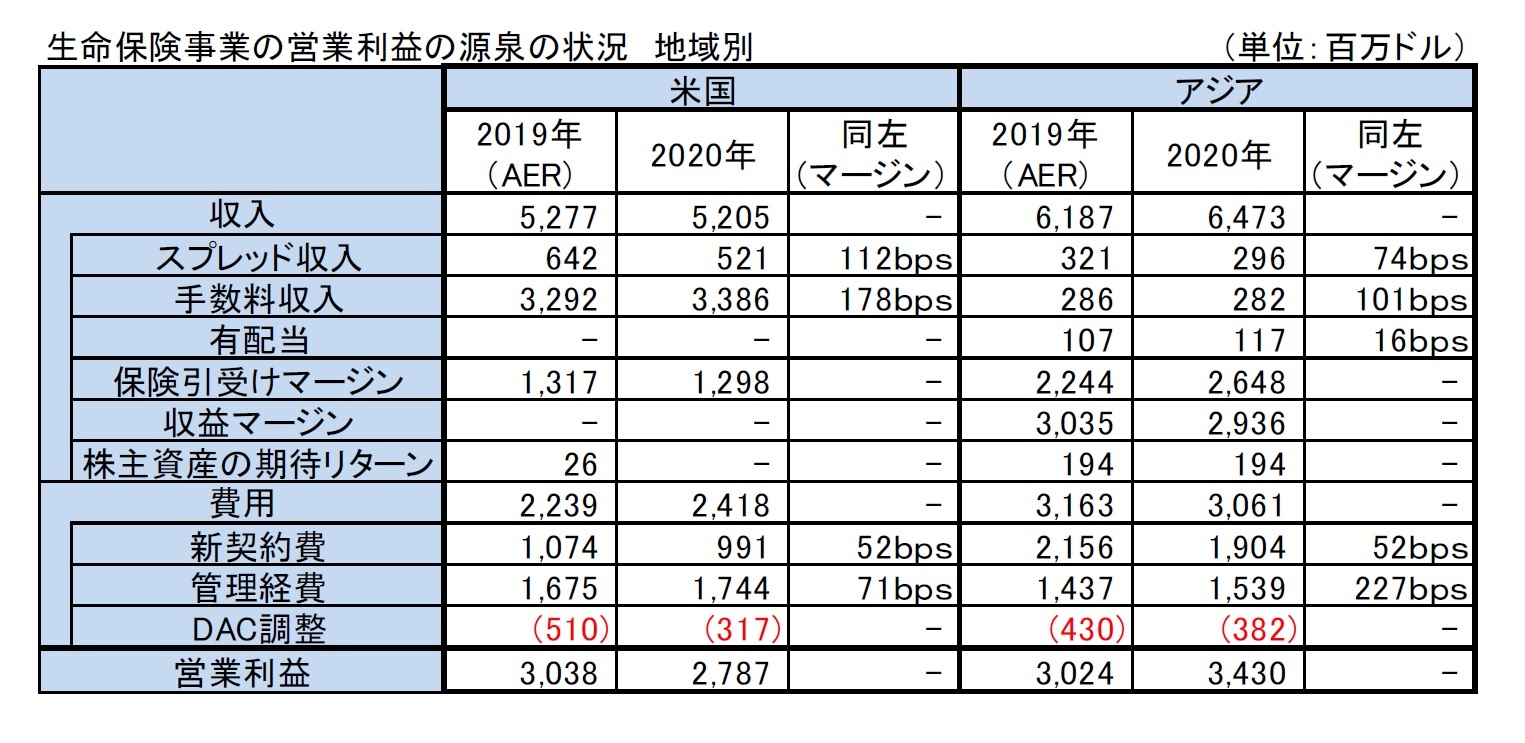

地域別にみると、米国は手数料収入のウェイトが高いものの、アジアは保険引受マージンのウェイトが高くなっている。ただし、アジアは収入のマージン水準は高いものの、管理経費等の水準も高くなっている。

アジアでは、相対的に高い構成比のリスクベースの商品の保有契約が継続的に成長していることから、保険引受マージンは2,244百万ドルから2,648百万ドルに18.0%増加した。

アジアでは、相対的に高い構成比のリスクベースの商品の保有契約が継続的に成長していることから、保険引受マージンは2,244百万ドルから2,648百万ドルに18.0%増加した。

6 主として、保険料から新契約費や管理経費をカバーするために控除される金額等

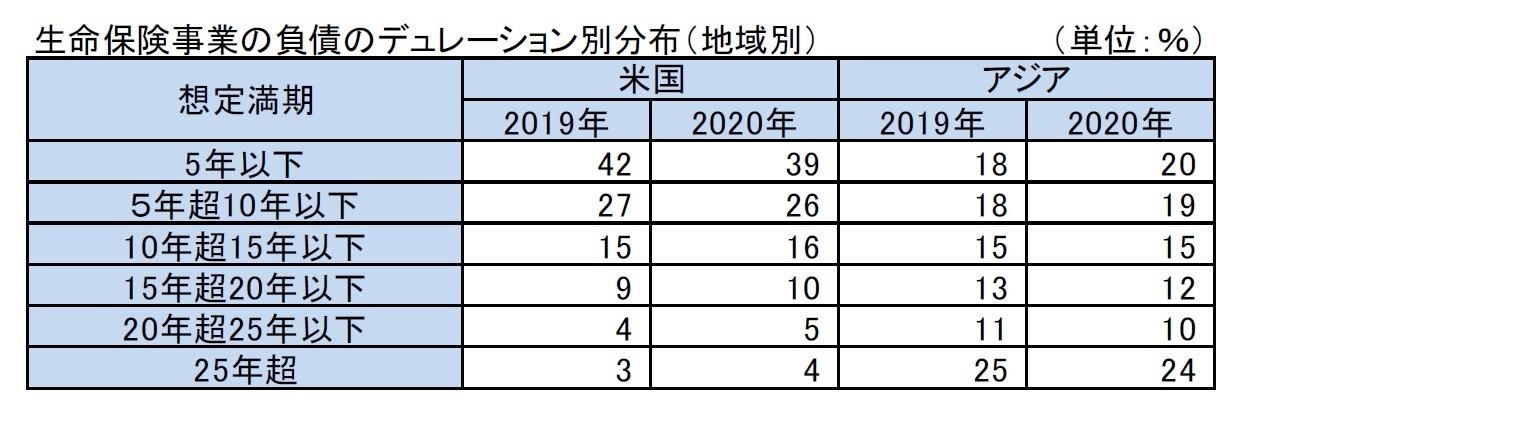

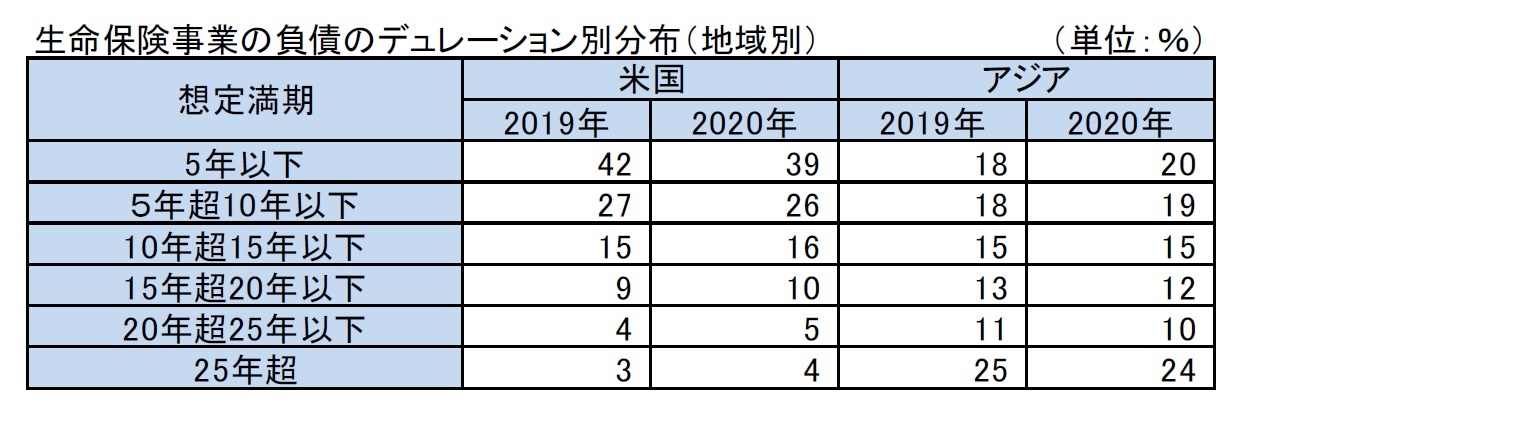

(2)保険負債のデュレーションの分布

Prudentialは、金利リスクへの対応のため、資産と負債のマッチング管理を行っているとしている。

保険負債のデュレーションの分布の地域別の状況は、以下の図表の通りとなっている。

各市場の商品の差異から、保険負債のデュレーションの分布の状況も地域毎に大きく異なっており、変額年金の分離勘定のウェイトの高い米国は、短期のデュレーションの契約が多いのに対して、アジアは、長期の契約の割合が高くなっている。

Prudentialは、金利リスクへの対応のため、資産と負債のマッチング管理を行っているとしている。

保険負債のデュレーションの分布の地域別の状況は、以下の図表の通りとなっている。

各市場の商品の差異から、保険負債のデュレーションの分布の状況も地域毎に大きく異なっており、変額年金の分離勘定のウェイトの高い米国は、短期のデュレーションの契約が多いのに対して、アジアは、長期の契約の割合が高くなっている。

(2021年06月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.