- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-

2021年06月18日

欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-

文字サイズ

- 小

- 中

- 大

1―はじめに

欧州大手保険グループの2020年決算数値が、2月から4月にかけて、投資家向けのプレゼンテーション資料やAnnual Report等の形で公表されている。

これらの2020年決算数値に基づいて、このシリーズの前々回のレポート1では、生命保険事業を中心とした地域別の事業展開の状況について、前回のレポート2では、生命保険事業の新契約の状況について報告した。

欧州の生命保険事業の収益を取り巻く環境は、引き続きの低金利や不透明さを増す金融市場の下で、投資関係の損益を中心に、難しい経営管理が必要とされるものとなっている。

今回のレポートでは、2020年の生命保険事業の営業利益等の収益構造に関する各社の情報提供の内容について報告する。なお、今回は、これまでのレポートにおける7社とは異なり、収益構造に関する詳しい情報開示を行っているAXA、Allianz、Generali、Aviva及びPrudentialの5社に絞って報告する。

1 基礎研レポート「欧州大手保険Gの地域別の事業展開状況-2020年決算数値等に基づく現状分析-」(2021.5.12)

2 基礎研レポート「欧州大手保険Gの2020年の生保新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-」(2021.5.26)

これらの2020年決算数値に基づいて、このシリーズの前々回のレポート1では、生命保険事業を中心とした地域別の事業展開の状況について、前回のレポート2では、生命保険事業の新契約の状況について報告した。

欧州の生命保険事業の収益を取り巻く環境は、引き続きの低金利や不透明さを増す金融市場の下で、投資関係の損益を中心に、難しい経営管理が必要とされるものとなっている。

今回のレポートでは、2020年の生命保険事業の営業利益等の収益構造に関する各社の情報提供の内容について報告する。なお、今回は、これまでのレポートにおける7社とは異なり、収益構造に関する詳しい情報開示を行っているAXA、Allianz、Generali、Aviva及びPrudentialの5社に絞って報告する。

1 基礎研レポート「欧州大手保険Gの地域別の事業展開状況-2020年決算数値等に基づく現状分析-」(2021.5.12)

2 基礎研レポート「欧州大手保険Gの2020年の生保新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-」(2021.5.26)

2―欧州大手保険グループ各社の収益構造

この章では、欧州大手保険グループ各社の生命保険事業について、まずは営業利益等の収益構造に関する各社の情報提供の内容について報告し、その後投資損益に関係するスプレッドやマージン及びデュレーション・マッチングの状況等について報告する。

各社の開示情報は、その開示様式、使用されている用語及びそれぞれの数値の算出方法等は統一されておらず、各社各様のものとなっているが、ここでは各社の公表内容及び公表数値に基づいて報告する。

なお、以下の図表は、会社が公表している数値等に基づいて、筆者が作成したものである3。

3 以下の資料において、例えば、営業利益や基礎利益の内訳項目としては、主要な項目のみを掲載しており、全ての項目を網羅しているわけではない。

各社の開示情報は、その開示様式、使用されている用語及びそれぞれの数値の算出方法等は統一されておらず、各社各様のものとなっているが、ここでは各社の公表内容及び公表数値に基づいて報告する。

なお、以下の図表は、会社が公表している数値等に基づいて、筆者が作成したものである3。

3 以下の資料において、例えば、営業利益や基礎利益の内訳項目としては、主要な項目のみを掲載しており、全ての項目を網羅しているわけではない。

1|AXA

(1)基礎利益の構造

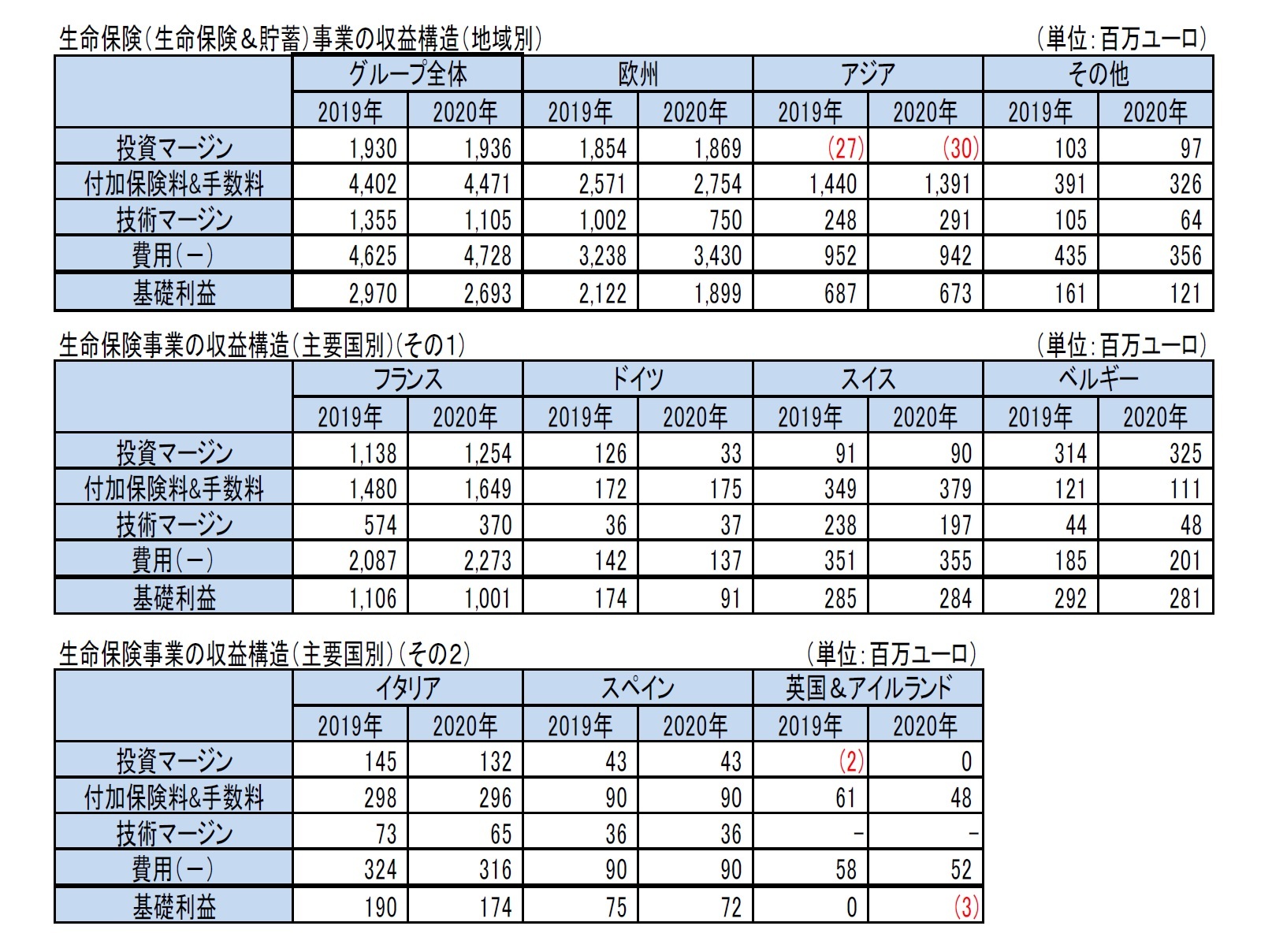

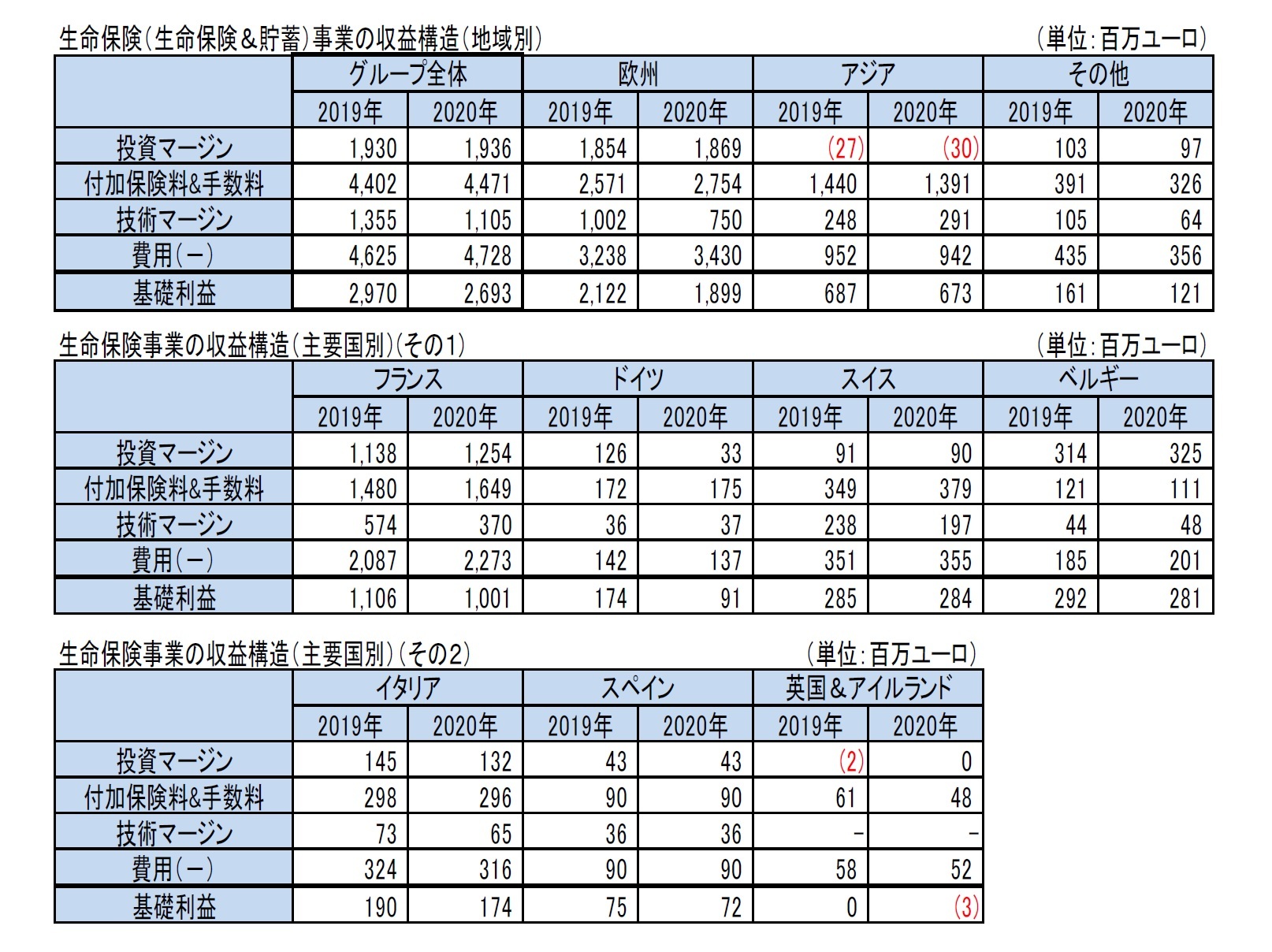

AXAは、生命保険事業の基礎利益(underlying earnings)の構造を地域別に開示しており、以下の図表の通りとなっている。

2019年から2020年にかけて、グループ全体では、「付加保険料&手数料(Fees & revenues)4」が4,402百万ユーロから4,471百万ユーロに1.6%増加し、「技術マージン(Net technical margin)」が1,355百万ユーロから1,105百万ユーロに18.5%減少し、「投資マージン(Investment margin)」は1,930百万ユーロから1,936百万ユーロへとほぼ横ばいだった。一方で、「費用(Expenses)」は4,625百万ユーロから4,728百万ユーロに2.2%増加した。

欧州とアジアにおける収益構造は、それぞれの地域における市場や販売商品の特性等を反映して、異なるものとなっている。

各地域において、付加保険料&手数料が最も大きな収益の源泉になっており、投資マージンについては、欧州ではウェイトが高いが、アジアでは日本の影響で引き続きマイナスとなっている。また、技術マージンについては、欧州で高く、アジアでも一定の水準を占めている。

(1)基礎利益の構造

AXAは、生命保険事業の基礎利益(underlying earnings)の構造を地域別に開示しており、以下の図表の通りとなっている。

2019年から2020年にかけて、グループ全体では、「付加保険料&手数料(Fees & revenues)4」が4,402百万ユーロから4,471百万ユーロに1.6%増加し、「技術マージン(Net technical margin)」が1,355百万ユーロから1,105百万ユーロに18.5%減少し、「投資マージン(Investment margin)」は1,930百万ユーロから1,936百万ユーロへとほぼ横ばいだった。一方で、「費用(Expenses)」は4,625百万ユーロから4,728百万ユーロに2.2%増加した。

欧州とアジアにおける収益構造は、それぞれの地域における市場や販売商品の特性等を反映して、異なるものとなっている。

各地域において、付加保険料&手数料が最も大きな収益の源泉になっており、投資マージンについては、欧州ではウェイトが高いが、アジアでは日本の影響で引き続きマイナスとなっている。また、技術マージンについては、欧州で高く、アジアでも一定の水準を占めている。

4 「Fees & revenue」は、「付加保険料&その他(Loading & others)」と「ユニットリンク管理手数料(Unit-Linked management fees)」で構成されるため、ここでは「付加保険料&手数料」としている。

(2)投資スプレッド(資産利回りと保証利率との差異)に関する状況

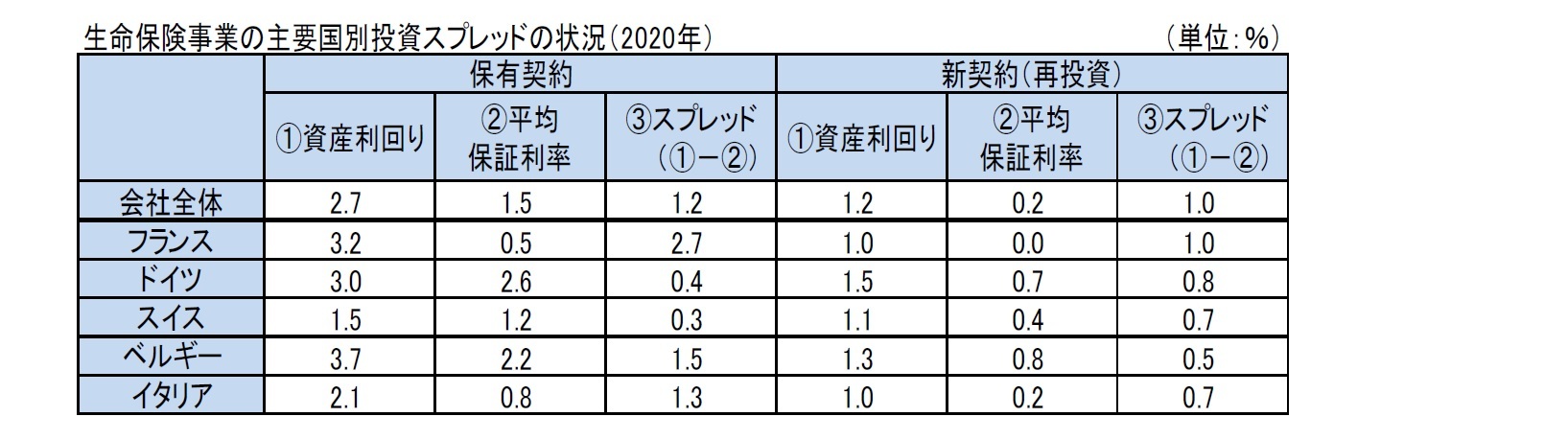

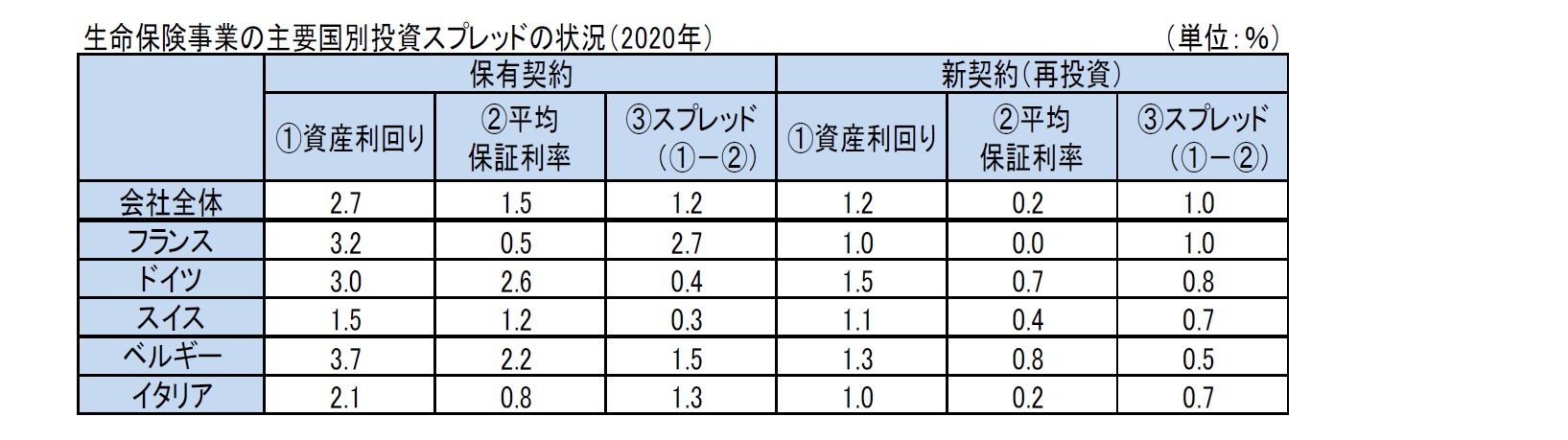

AXAは、投資スプレッドの状況を、グループ全体及び主要国別に、保有・新契約ベースで開示している。

(2-1)グループ全体

金利低下で保有資産利回りは低下してきているが、一方で新契約の保証利率も低下させてきているため、保有契約のスプレッドについては、グループ全体で120bps(2019年 125bps、2018年 135bps、2017年 130bps、2016年 140bps、2015年160bps、2014年 160bps、以下同様)と、引き続き高い水準を確保している。これから経費等を差し引いた投資マージンは 67bps(68bps、70bps、69bps、73bps、79bps、80bps)となった。

AXAは2018年から2020年にかけての投資マージンのガイダンスとして、55bps~65bpsと設定していたが、これを上回る水準を確保している。

一方で、新契約ベースでは、金利低下による再投資利回りの低下により、スプレッドは100bps(145bps、220bps、180bps、140bps、160bps、230bps)に低下した。

(2-2)国別

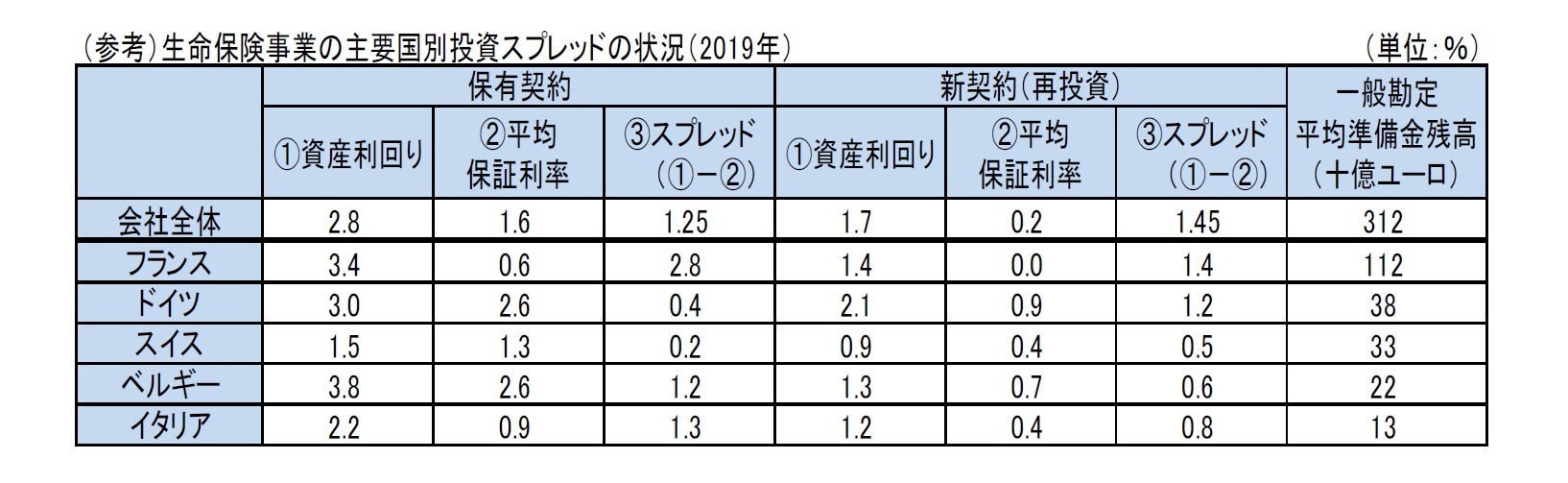

国別に見た場合、例えば、本国のフランスでは、1998年に長期保証付一般勘定貯蓄性商品の新契約販売を停止しており、さらに、貯蓄性商品については、一般勘定における貯蓄性商品から、高い新契約価値を有するユニットリンク型商品等へシフトさせてきているため、新契約の平均保証利率は0.0%となっている。この結果として、保有ベースで270bps(280bps、290bps、300bps、310bps、320bps、310bps)、新契約ベースで140bps(140bps、180bps、180bps、190bps、200bps、240bps)と、高いスプレッドを確保している。

一方で、ドイツにおいては、平均保証利率が毎年低下してきてはいるものの、2.6%(2019年末2.6%、2018年末 2.9%)と引き続き高い水準にあることから、保有契約のスプレッドは40bps(40bps、50bps、60bps、40bps、40bps、40bps)と、スイスに次いで低い水準となっている。また、新契約ベースでは、保証水準を低下させた商品を販売してきてはいるものの、再投資利回りがそれ以上に低下していることから、80bps(120bps、130bps、90bps、110bps、130bps、120bps)とスプレッドが低下している。

AXAは、投資スプレッドの状況を、グループ全体及び主要国別に、保有・新契約ベースで開示している。

(2-1)グループ全体

金利低下で保有資産利回りは低下してきているが、一方で新契約の保証利率も低下させてきているため、保有契約のスプレッドについては、グループ全体で120bps(2019年 125bps、2018年 135bps、2017年 130bps、2016年 140bps、2015年160bps、2014年 160bps、以下同様)と、引き続き高い水準を確保している。これから経費等を差し引いた投資マージンは 67bps(68bps、70bps、69bps、73bps、79bps、80bps)となった。

AXAは2018年から2020年にかけての投資マージンのガイダンスとして、55bps~65bpsと設定していたが、これを上回る水準を確保している。

一方で、新契約ベースでは、金利低下による再投資利回りの低下により、スプレッドは100bps(145bps、220bps、180bps、140bps、160bps、230bps)に低下した。

(2-2)国別

国別に見た場合、例えば、本国のフランスでは、1998年に長期保証付一般勘定貯蓄性商品の新契約販売を停止しており、さらに、貯蓄性商品については、一般勘定における貯蓄性商品から、高い新契約価値を有するユニットリンク型商品等へシフトさせてきているため、新契約の平均保証利率は0.0%となっている。この結果として、保有ベースで270bps(280bps、290bps、300bps、310bps、320bps、310bps)、新契約ベースで140bps(140bps、180bps、180bps、190bps、200bps、240bps)と、高いスプレッドを確保している。

一方で、ドイツにおいては、平均保証利率が毎年低下してきてはいるものの、2.6%(2019年末2.6%、2018年末 2.9%)と引き続き高い水準にあることから、保有契約のスプレッドは40bps(40bps、50bps、60bps、40bps、40bps、40bps)と、スイスに次いで低い水準となっている。また、新契約ベースでは、保証水準を低下させた商品を販売してきてはいるものの、再投資利回りがそれ以上に低下していることから、80bps(120bps、130bps、90bps、110bps、130bps、120bps)とスプレッドが低下している。

2|Allianz

(1)営業利益の構造

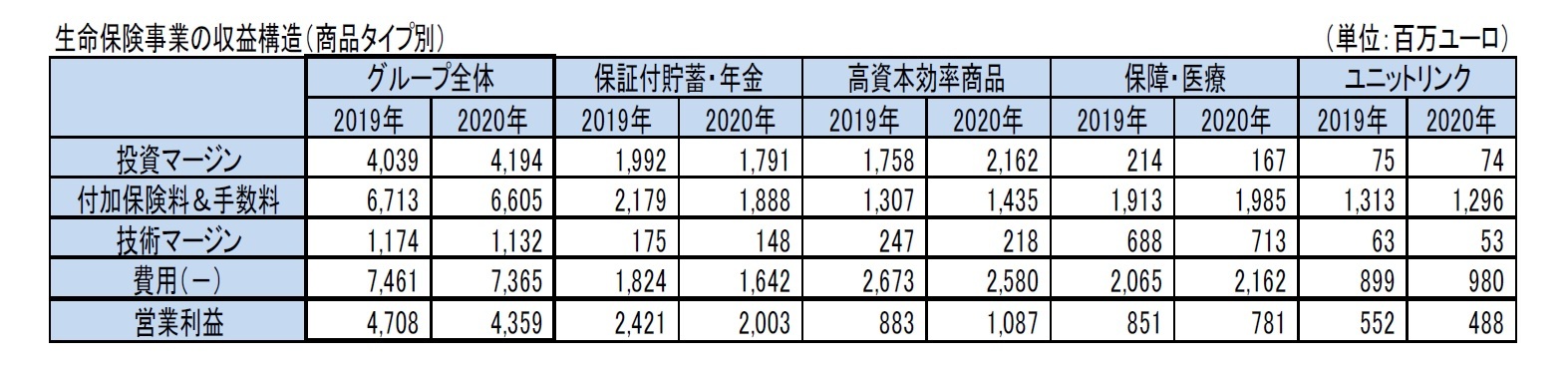

Allianzは、営業利益(operating profit)の構造を商品タイプ別に開示しており、以下の図表の通りとなっている。これにより、商品タイプごとの収益構造の特徴が一定程度認識できる形になっている。

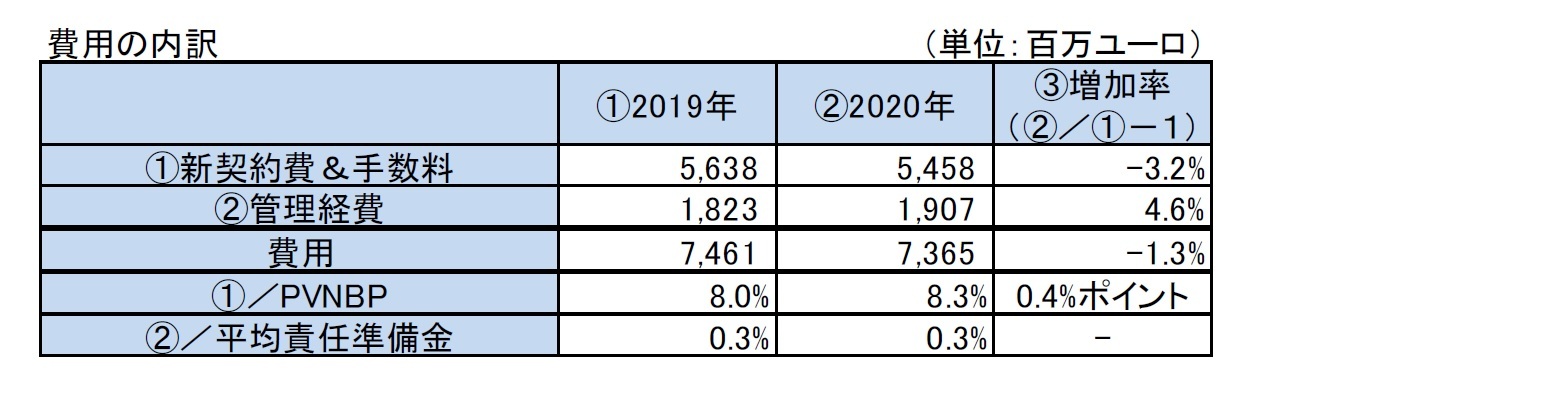

2019年から2020年にかけて、グループ全体では、「付加保険料&手数料(Loadings & fees)」が6,713百万ユーロから6,605百万ユーロに1.6%減少し、「投資マージン(Investment margin)」は、4,039百万ユーロから4,194百万ユーロに3.8%増加し、「技術マージン(Technical margin)」は1,174百万ユーロから1,132百万ユーロに3.6%減少した。一方で、「費用(Expenses)」は7,461百万ユーロから7,365百万ユーロに1.3%減少した。

商品タイプ別の収益の源泉を見てみると、保証付貯蓄・年金は、投資マージン及び付加保険料&手数料が中心であるが、2020年は2019年に比べて、ともに大きく減少している。一方で、高資本効率商品は、投資マージンのウェイトが高く、付加保険料&手数料がこれに続いており、これらがともに大きく増加している。保障・医療商品は、付加保険料&手数料に加えて、技術マージンが比較的大きなウェイトを占めている。ユニットリンクは、付加保険料&手数料が収益の殆どを占めている。

(1)営業利益の構造

Allianzは、営業利益(operating profit)の構造を商品タイプ別に開示しており、以下の図表の通りとなっている。これにより、商品タイプごとの収益構造の特徴が一定程度認識できる形になっている。

2019年から2020年にかけて、グループ全体では、「付加保険料&手数料(Loadings & fees)」が6,713百万ユーロから6,605百万ユーロに1.6%減少し、「投資マージン(Investment margin)」は、4,039百万ユーロから4,194百万ユーロに3.8%増加し、「技術マージン(Technical margin)」は1,174百万ユーロから1,132百万ユーロに3.6%減少した。一方で、「費用(Expenses)」は7,461百万ユーロから7,365百万ユーロに1.3%減少した。

商品タイプ別の収益の源泉を見てみると、保証付貯蓄・年金は、投資マージン及び付加保険料&手数料が中心であるが、2020年は2019年に比べて、ともに大きく減少している。一方で、高資本効率商品は、投資マージンのウェイトが高く、付加保険料&手数料がこれに続いており、これらがともに大きく増加している。保障・医療商品は、付加保険料&手数料に加えて、技術マージンが比較的大きなウェイトを占めている。ユニットリンクは、付加保険料&手数料が収益の殆どを占めている。

各項目のより詳しい内訳は、以下の図表の通りとなっており、付加保険料率の水準や投資マージン率さらには事業費率の状況等が開示されている。

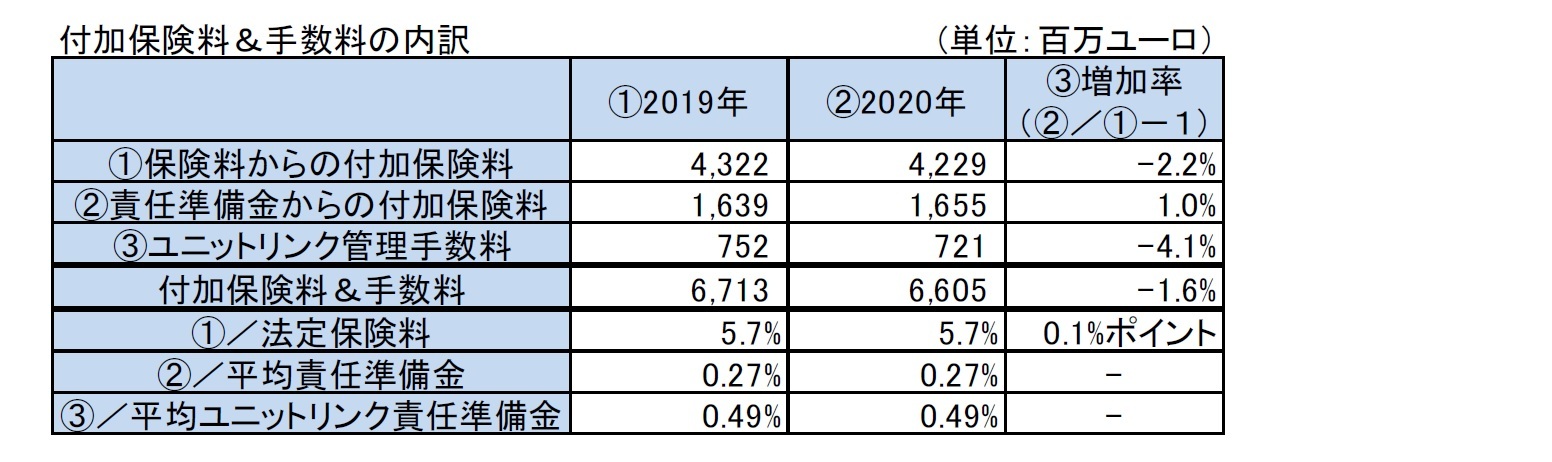

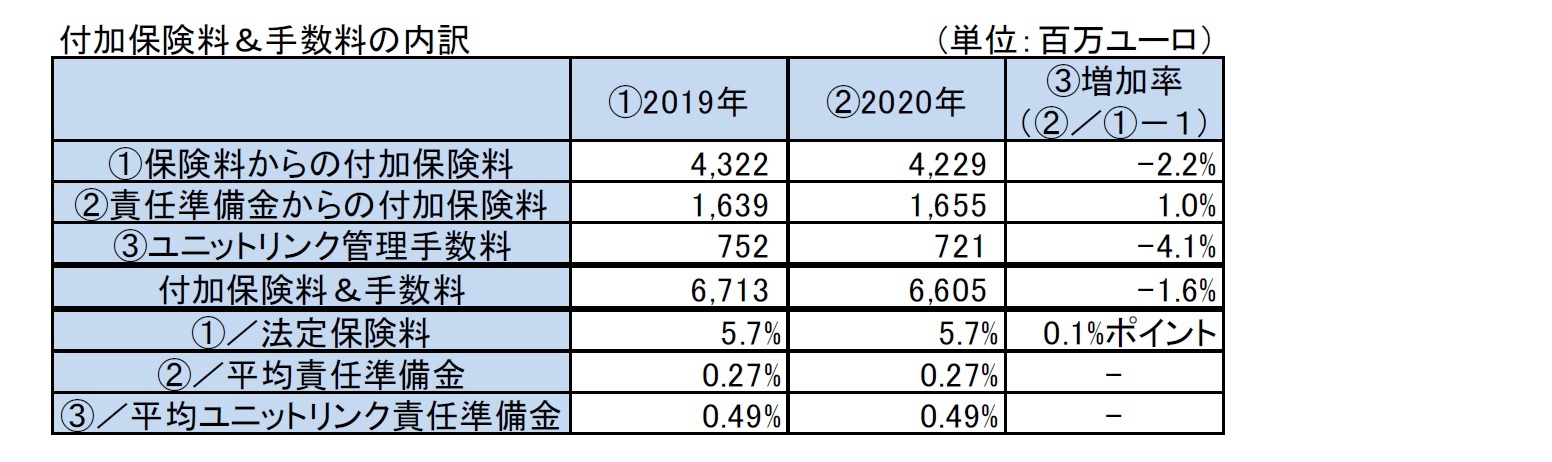

「付加保険料&手数料」については、①「保険料からの付加保険料」が、米国における保障・医療商品の販売好調により一部相殺されたものの、ドイツの生命保険事業やタイの保証付貯蓄&年金における高資本効率商品の売上の減少に伴って減少、②「責任準備金からの付加保険料」が、主にドイツの生命保険事業での責任準備金の増加により、安定的に推移、③「ユニットリンク管理手数料」が、管理資産の増加によるイタリアにおける増加で一部相殺されたものの、Allianz Popular S.L.Aの売却により減少したことから、全体では2.2%減少した。

「付加保険料&手数料」については、①「保険料からの付加保険料」が、米国における保障・医療商品の販売好調により一部相殺されたものの、ドイツの生命保険事業やタイの保証付貯蓄&年金における高資本効率商品の売上の減少に伴って減少、②「責任準備金からの付加保険料」が、主にドイツの生命保険事業での責任準備金の増加により、安定的に推移、③「ユニットリンク管理手数料」が、管理資産の増加によるイタリアにおける増加で一部相殺されたものの、Allianz Popular S.L.Aの売却により減少したことから、全体では2.2%減少した。

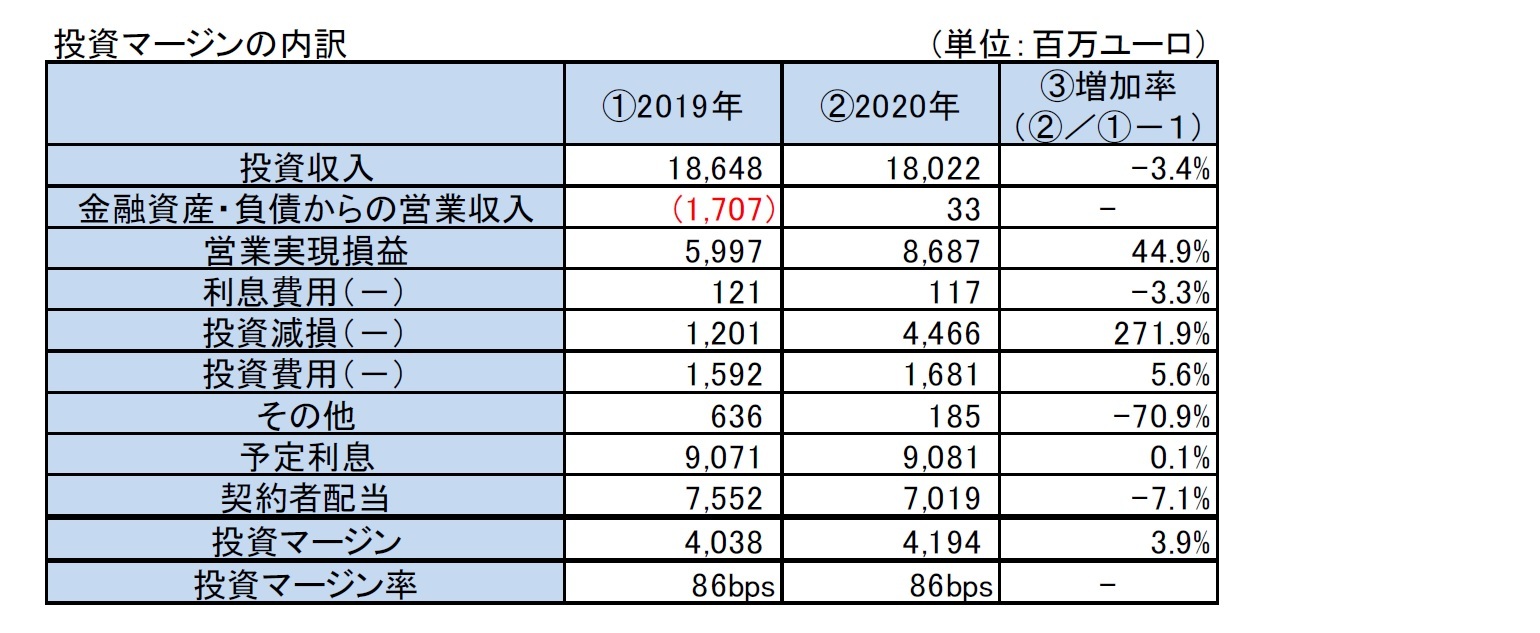

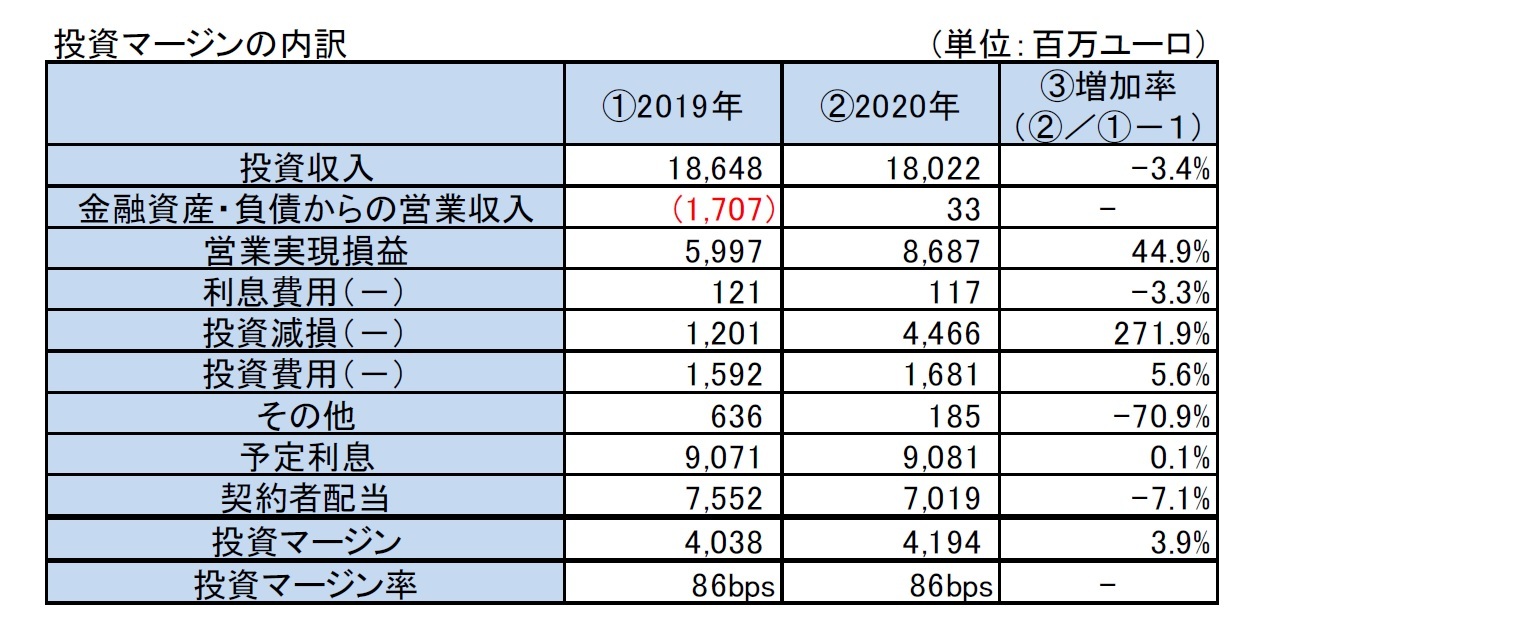

「投資マージン(キャピタルゲインを含む投資収益から、保証利率や契約者配当等を控除したもの)」については、以下の理由により、全体では3.9%増加した。(1)米国では、固定インデックス年金と変額年金事業における前提のロック解除とモデルの洗練化のプラスの効果があった一方で、変額年金事業においてCOVID-19によって引き起こされた市場の混乱によるヘッジ経費の増加で、その効果が一部相殺された。(2)ドイツの生命保険事業では、主に債券と株式からのより高い実現益とトレーディング結果が、株式からの減損及び利息収入の減少を上回った。(3)スイスでは、実現益の増加と責任準備金強化の軽減がプラスに働いた。(4)マイナス面では、フランスで、パンデミックによる株式の減損の増加や利息収入の減少が、より高い実現益や契約者配当の低下で相殺できなかった点が挙げられる。

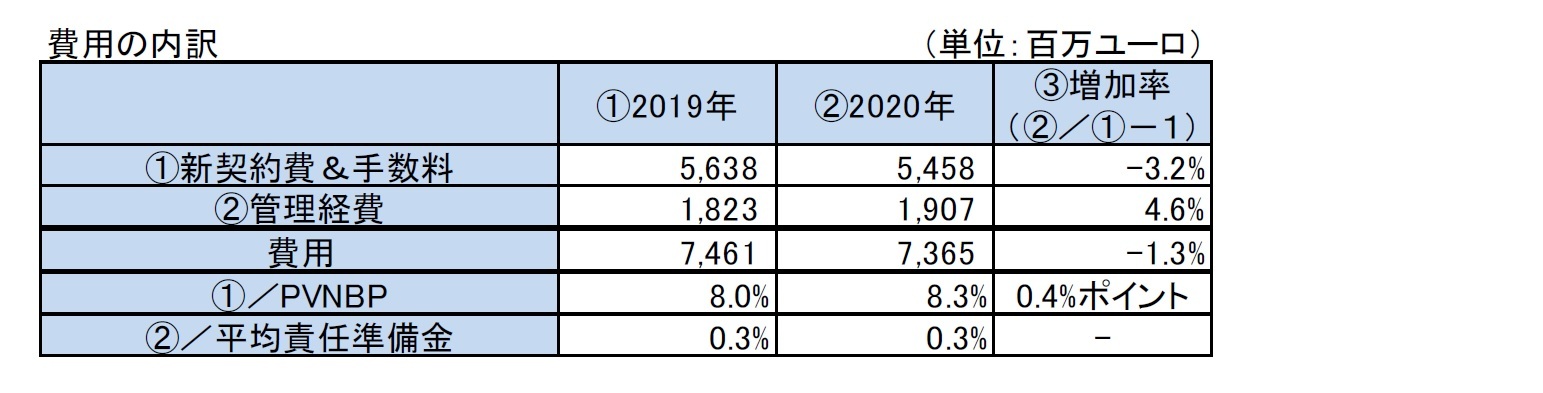

「費用」については、「新契約費&手数料」が、特に米国における固定インデックス年金及びドイツの高資本効率商品の販売量低下に伴い、減少した。これが、イタリアにおけるユニットリンクの販売好調及びフランスにける保障&医療の販売好調により、一部相殺された。「管理経費」は、責任準備金の増加に伴って増加した。

なお、内訳の図表はないが、「技術マージン」については、米国における低い解約マージンとスイスとフランスにおけるリスクマージンの悪化により、減少し、またAllianz Popular S.L.の売却がマージンを低下させた。プラス要因としては、アジア・太平洋地域における請求の減少と規模の成長及びイタリアにおける解約率の改善が挙げられる。

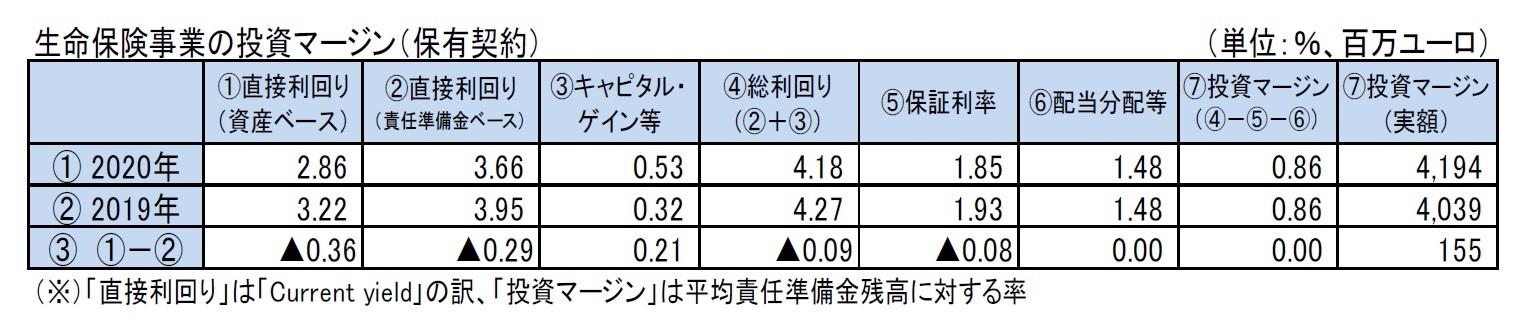

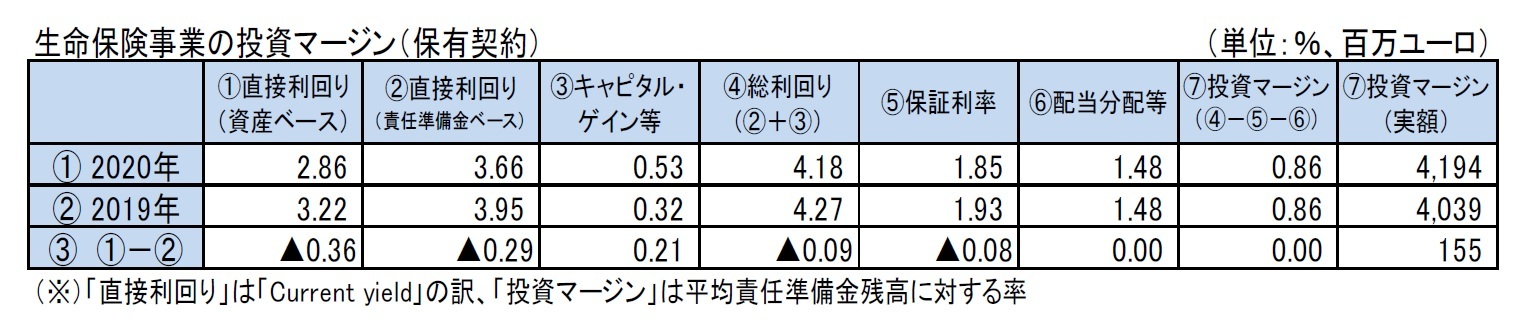

また、投資マージンの構造については、以下の図表の通りとなっている。

これによれば、2019年から2020年にかけて、キャピタルゲイン等を含まない直接利回り(責任準備金ベース)は3.95%から3.66%に0.29%ポイント低下したが、一方で、平均保証利率は1.93%から1.85%に0.08%ポイント低下した。なお、キャピタルゲイン等の増加はそのまま配当分配等の増加に反映されている。

また、投資マージンの構造については、以下の図表の通りとなっている。

これによれば、2019年から2020年にかけて、キャピタルゲイン等を含まない直接利回り(責任準備金ベース)は3.95%から3.66%に0.29%ポイント低下したが、一方で、平均保証利率は1.93%から1.85%に0.08%ポイント低下した。なお、キャピタルゲイン等の増加はそのまま配当分配等の増加に反映されている。

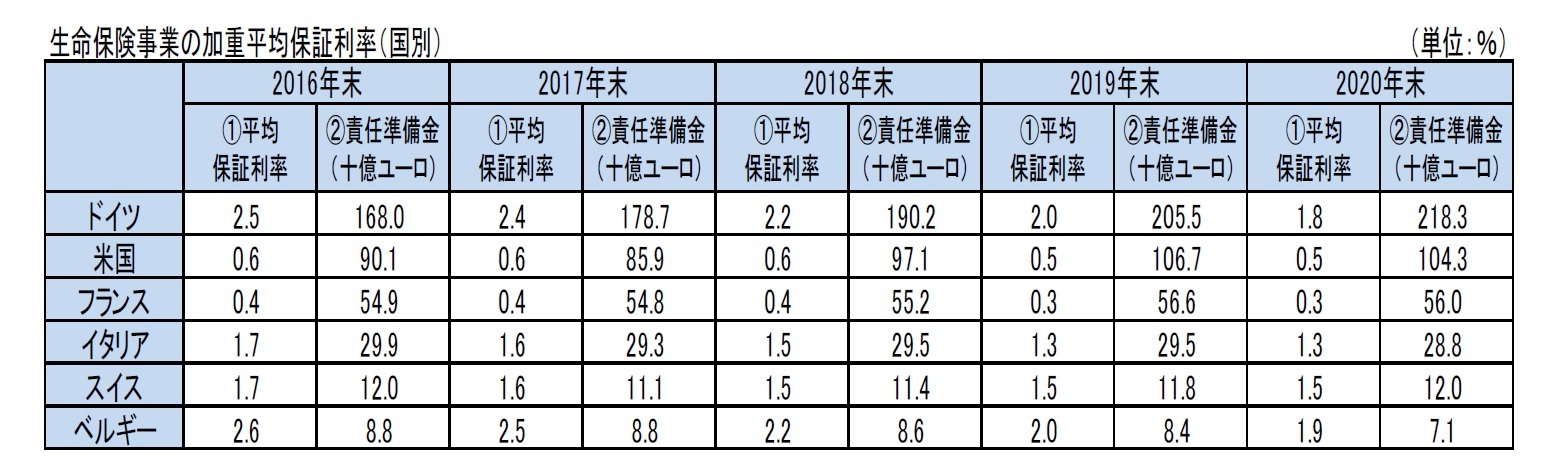

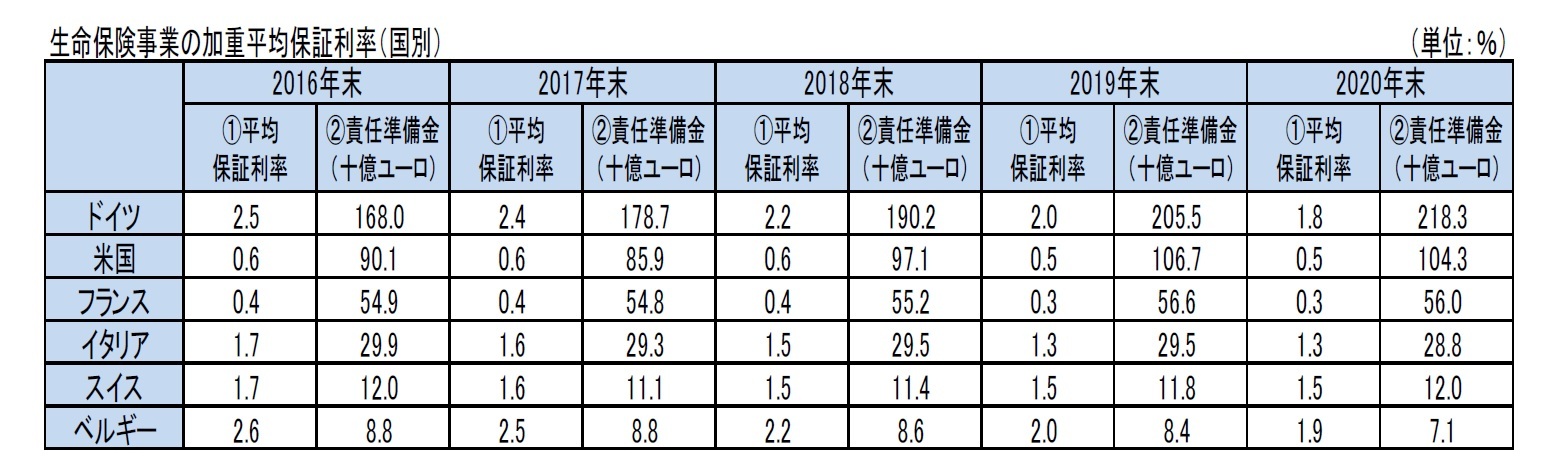

(2)保証利率の状況

Allianzの主要国における保有契約の平均保証利率の状況は、以下の図表の通りとなっている。

絶対的な保証利率の水準では、ドイツとベルギーが高く、スイスとイタリアがこれに続いており、フランスの保証利率が最も低いものとなっている。これは、同様の数値を公開しているAXAの状況とほぼ同じである。

2019年との比較では、平均保証利率が、ドイツで0.2%、ベルギーで0.1%低下したが、その他の国々は横ばいとなっている。

Allianzの主要国における保有契約の平均保証利率の状況は、以下の図表の通りとなっている。

絶対的な保証利率の水準では、ドイツとベルギーが高く、スイスとイタリアがこれに続いており、フランスの保証利率が最も低いものとなっている。これは、同様の数値を公開しているAXAの状況とほぼ同じである。

2019年との比較では、平均保証利率が、ドイツで0.2%、ベルギーで0.1%低下したが、その他の国々は横ばいとなっている。

(3)デュレーション・マッチングの状況

Allianz は、資産と負債のデュレーション・マッチングを進めてきており、2017年末の生命保険事業においては、資産及び負債のデュレーションは共に9.5年で一致していたが、2018年末においては、経営行動によって資産のデュレーションの長期化を図った一方で、市場の動きやモデルの変更の影響を受けて、負債のデュレーションが短くなったことから、逆に資産のデュレーションが0.4 年長くなっていた。2019年は資産のデュレーションのさらなる長期化が図られるとともに、負債のデュレーションも長期化したことから、両者のギャップは逆に負債が0.2年長くなっていた。2020年は、資産及び負債のデュレ―ションがともに11年を超える数字で長期化しており、両者のギャップは負債が0.1年長くなっている。

Allianz は、資産と負債のデュレーション・マッチングを進めてきており、2017年末の生命保険事業においては、資産及び負債のデュレーションは共に9.5年で一致していたが、2018年末においては、経営行動によって資産のデュレーションの長期化を図った一方で、市場の動きやモデルの変更の影響を受けて、負債のデュレーションが短くなったことから、逆に資産のデュレーションが0.4 年長くなっていた。2019年は資産のデュレーションのさらなる長期化が図られるとともに、負債のデュレーションも長期化したことから、両者のギャップは逆に負債が0.2年長くなっていた。2020年は、資産及び負債のデュレ―ションがともに11年を超える数字で長期化しており、両者のギャップは負債が0.1年長くなっている。

(2021年06月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険Gの生命保険事業の収益構造について-2020年決算数値等に基づく結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.