- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの責任準備金評価用最高予定利率が2022年から0.25%に-BMF(財務省)の決定内容と関係団体の反応-

ドイツの責任準備金評価用最高予定利率が2022年から0.25%に-BMF(財務省)の決定内容と関係団体の反応-

文字サイズ

- 小

- 中

- 大

1―はじめに

こうした動きを受けて、BMF(ドイツ連邦財務省)は、2022年1月1日から保険や年金の責任準備金評価に対する最高予定利率を0.9%から0.25%に引き下げることを決定して、3月25日に、これに伴う法令の改正草案を公開した。さらに、これに対する関係団体からの意見を踏まえて、4月27日に法令改正を公表した1。

今回のレポートでは、このBMFの決定内容、及びこれを受けての関係団体の反応等、ドイツの責任準備金評価用の最高予定利率を巡る最近の動きについて、報告する。

2―責任準備金評価用最高予定利率設定ルール等の現状

責任準備金評価用の最高予定利率については、これまでは通常の生命保険契約に対しては「(ECBによって公表される欧州のAAA格付けの)10年国債利回りの過去の平均の60%」等をベースとして決定されてきていた。ただし、米国の標準責任準備金法が定める最高予定利率の場合には、利率設定ルールが明確に定められており、基本的に自動的に利率水準が決定されるが、ドイツの場合、自動的に利率水準が決定されるわけではない。

ドイツの保険監督官庁であるBaFinは専門家団体であるDAVの推奨等も参考にしながら、改定の必要性の有無や改定する場合の水準等について、独自の評価を行い、最終的にはBMF(連邦財務省)が決定し、改定する場合には責任準備金命令の改正を行っている。

この意味で、その時々の監督当局の意図や判断等がより反映される形で水準が決定されている。改定日については、保険会社の事情等も考慮して、最近は毎年1月1日からになっているが、これもルールとして決まっているわけではない。

この責任準備金評価用最高予定利率は、追加責任準備金であるZZRとは異なり、その変更は既契約に対して適用はされず、あくまでも(日本における標準利率と同様に)変更後の新契約から適用されていくことになる。全ての保険会社は、この最高予定利率という規制要件の枠内で、各社の評価利率等を個別に決定していくことになる。

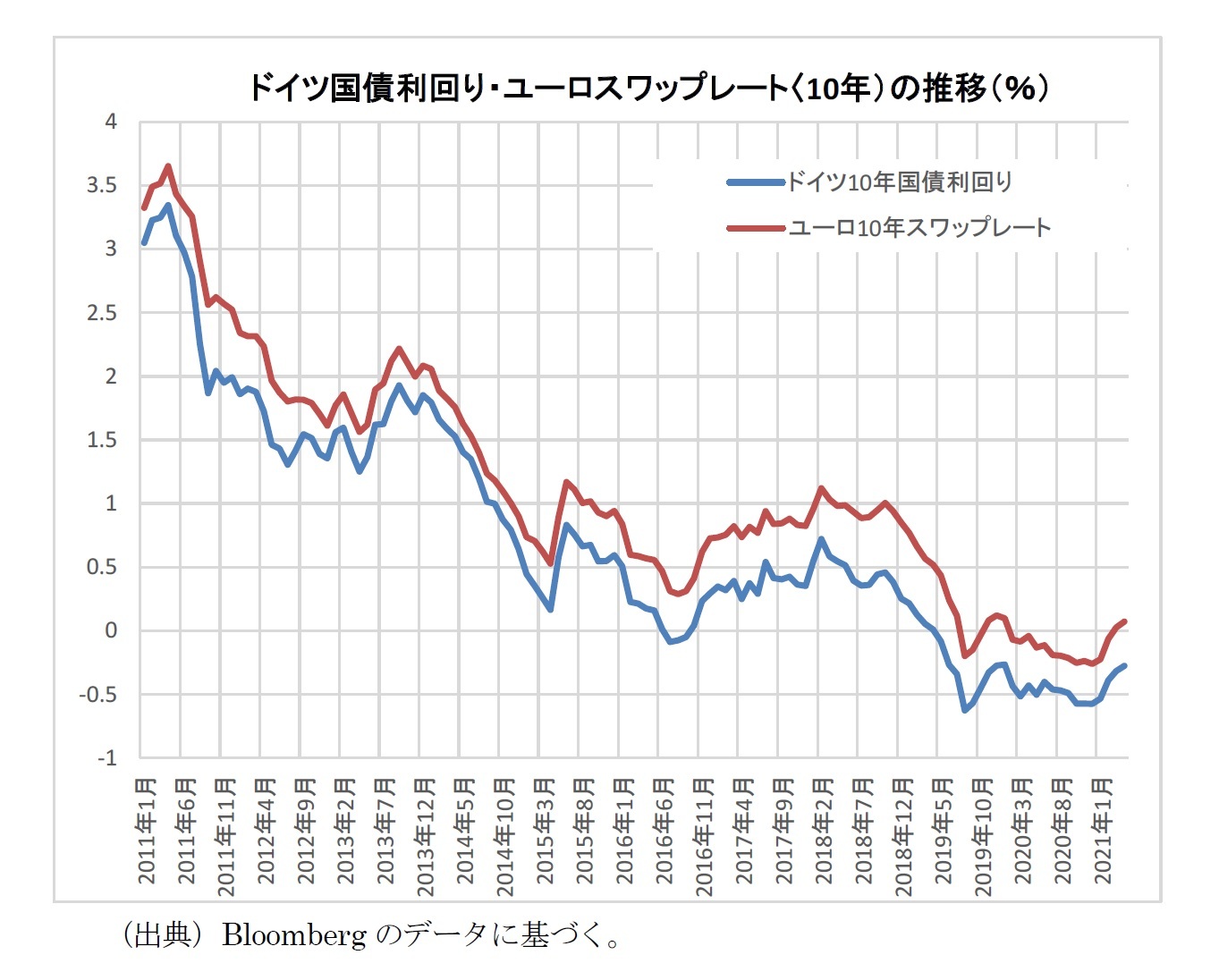

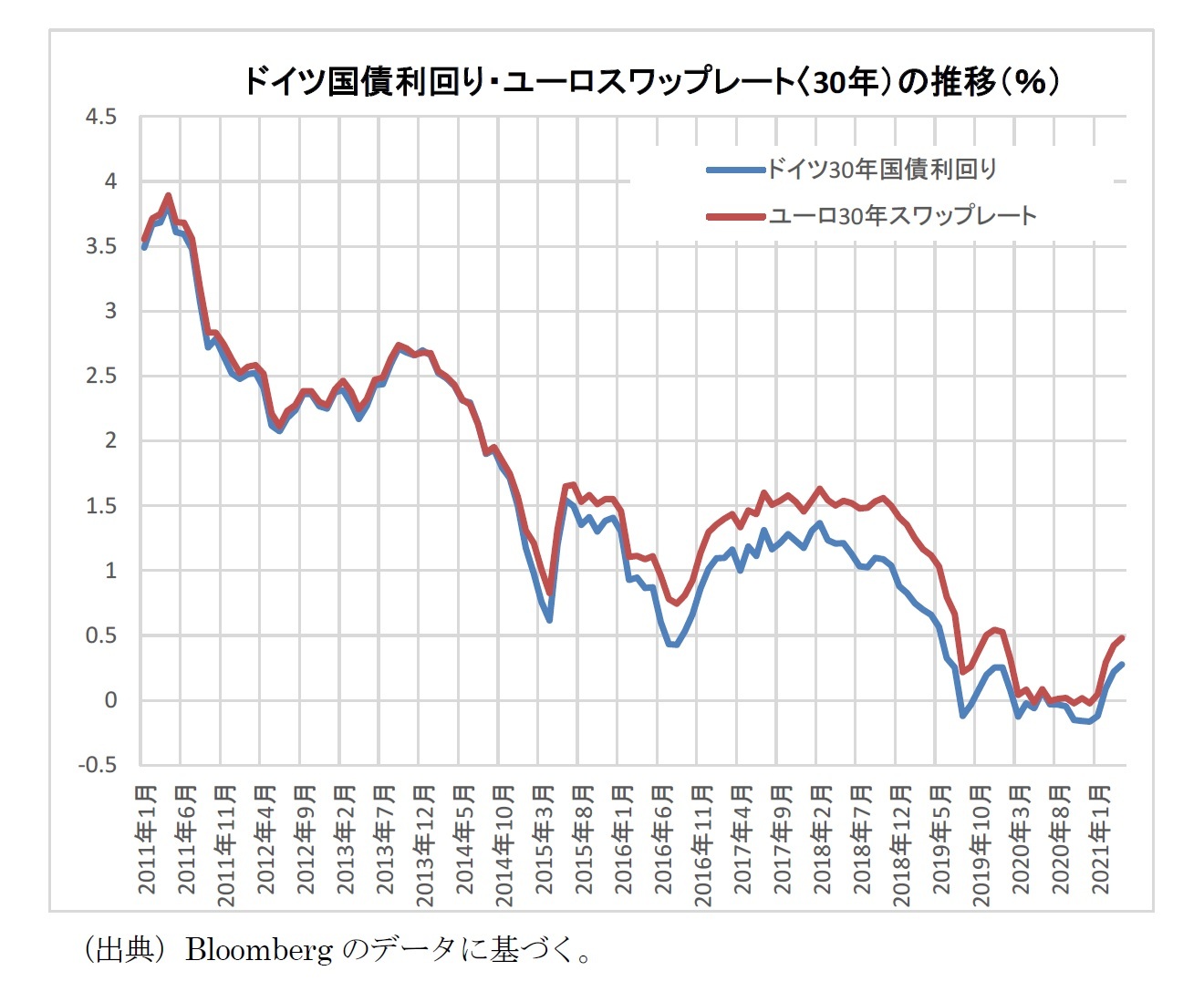

直近の「ドイツ国債の利回り」や「ユーロスワップレート」の推移は、以下の図表の通りとなっている。2019年以降、10年の国債利回りやユーロスワップレートはマイナス領域で推移する等、超低金環境が継続する中で、ドイツの保険監督当局にとって、現行の最高予定利率水準の見直しは喫緊の課題となっていた。

3―今回のBMF(連邦財務省)の決定による法令改正内容

「責任準備金命令(DeckRV)」における最高予定利率に関する規定を、以下のように改正している。

(参考1)「責任準備金命令(DeckRV)」における最高予定利率に関する規定

§2.最高利率

(1)ユーロ又は欧州経済通貨統合に加盟している加盟国の自国通貨建ての利息保証付きの保険契約の場合、責任準備金を計算するための最高利率は0.25%に設定されている。他の通貨建ての契約の場合、連邦金融監督庁は、この条例の規定を考慮して、その正当な裁量で最高利率を設定する。

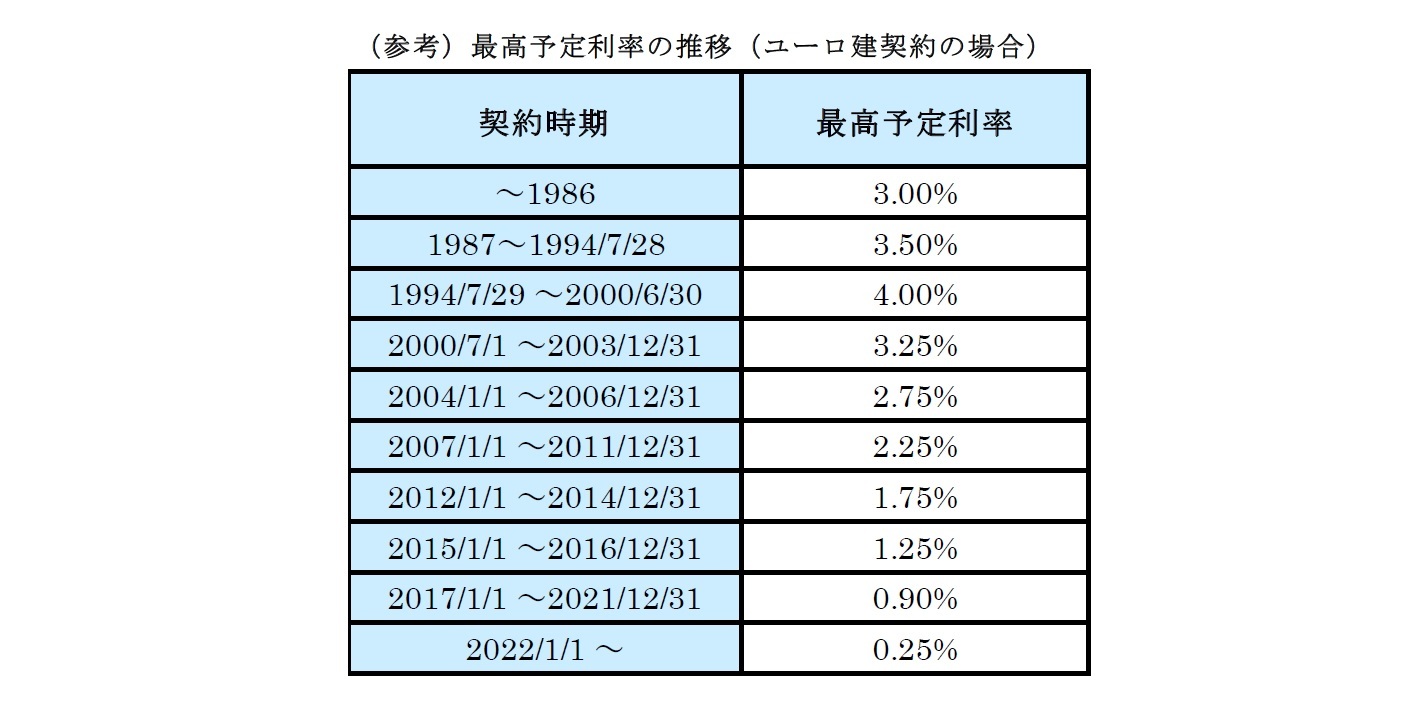

これにより、過去からの最高予定利率水準の推移は、以下の通りとなることになる。

「年金基金監督条例(PFAV)」における最高予定利率に関する規定を、以下のように改正している。

(参考2)「年金基金監督条例(PFAV)」における最高予定利率に関する規定

§2.最高利率

(1) 年金基金が拠出金又は業績関連年金制度の枠内で保険のような保証を引き受ける限り、責任準備金は第23条(1)に従って作成される。割引率は、債務をカバーする資産の構成とそれらの価値の変動の可能性を考慮して慎重に設定する必要がある。ユーロで行われる契約の場合、最大0.25%となる。他の通貨建ての契約の場合、連邦金融監督庁は、現在適用可能なバージョンの2016年4月18日の責任準備金条例(連邦法ガゼットIp。767)の規定を考慮して、その裁量で、最高利率を設定する。

4―関係団体の意見や反応等

1|GDV(ドイツ保険協会)

ドイツの保険会社の業界団体であるGDVは、最高利率の引き下げ自体については理解を示しているが、一方で、最高利率の一方的な引き下げだけでは、実質的に年金開始時に100%の拠出保証付き年金保険を提供することができなくなることから、この保証水準を80%に引き下げるべき、と提案している。また、短期的に最低保証要件の引き下げが実施されない場合には、最高利率の引き下げ自体を延期する必要がある、と述べている。

意見の要約は、以下の通りとなっている。

2021年3月31日

保険監督法に基づく規則を改正する第5次規則の連邦財務省による報告書草案に関するドイツ保険協会の意見

要約

最高利率が0.9%から0.25%に引き下げられたのは、リスクの低い投資に対するリターンが低いためであり、選択された期日は、単独で見たときに理解できる。しかし、最高利率の一方的な引き下げは、実質的には年金制度開始時に100%の拠出保証付き年金保険の提供を禁止することになる。

これはまた、保険会社がリースター年金や職域退職給付の最低年金を提供することができなくなることを意味する。これは、2022年以降、国民が公的年金の供給不足に陥ることを意味する。職業年金制度では、中小企業の雇用主が主に利用している最低給付を伴う拠出コミットメントを認めることが難しくなる。

これは、2001 年に主要で熱心に議論された改革プロセスの一環として導入されたばかりのこの社会政治的に重要な老齢給付の柱が、年末に議会での議論や立法府の関与なしに条例によって大きく影響を受けることを意味する。低所得者とその家族を含む、社会政治的に敏感な対象グループが、特に影響を受けるだろう。私たちの意見では、これは政治的に意図されたものではない。

したがって、保険数理上の最高利率を0.25%に調整するとともに、保証の法定最低要件を、リースター年金の拠出金及び手当の最大80%に調整し、給付を最小限に抑えて拠出コミットメントを行う必要がある。

短期的に最低保証要件の引き下げが実施されない場合には、最高利率の引き下げを延期する必要があると考える。そして、新たな連邦議会と新たな連邦政府が、リースター年金と、持続可能で一貫性のある全体的なパッケージの中で、最低給付を伴う拠出コミットメントを包括的に改革する時が来るだろう。

(2021年06月01日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの責任準備金評価用最高予定利率が2022年から0.25%に-BMF(財務省)の決定内容と関係団体の反応-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの責任準備金評価用最高予定利率が2022年から0.25%に-BMF(財務省)の決定内容と関係団体の反応-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.