- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 年金制度 >

- 中小企業の確定給付年金・確定拠出年金導入の動向

2021年06月03日

文字サイズ

- 小

- 中

- 大

少子高齢化による公的年金支給額の実質的な低下が予測されるなか、個人の自助努力を担う制度の一つして企業年金に期待が寄せられている。企業にとっても、優秀な人材確保や生産性の向上に企業年金を利用してきた。企業年金を充実させるために、2001年には確定拠出年金(DC)、2002年には確定給付企業年金(DB)が導入された。しかし近年、中小企業を中心に企業年金を導入しない会社が増えてきており、その要因を検証する必要がある。

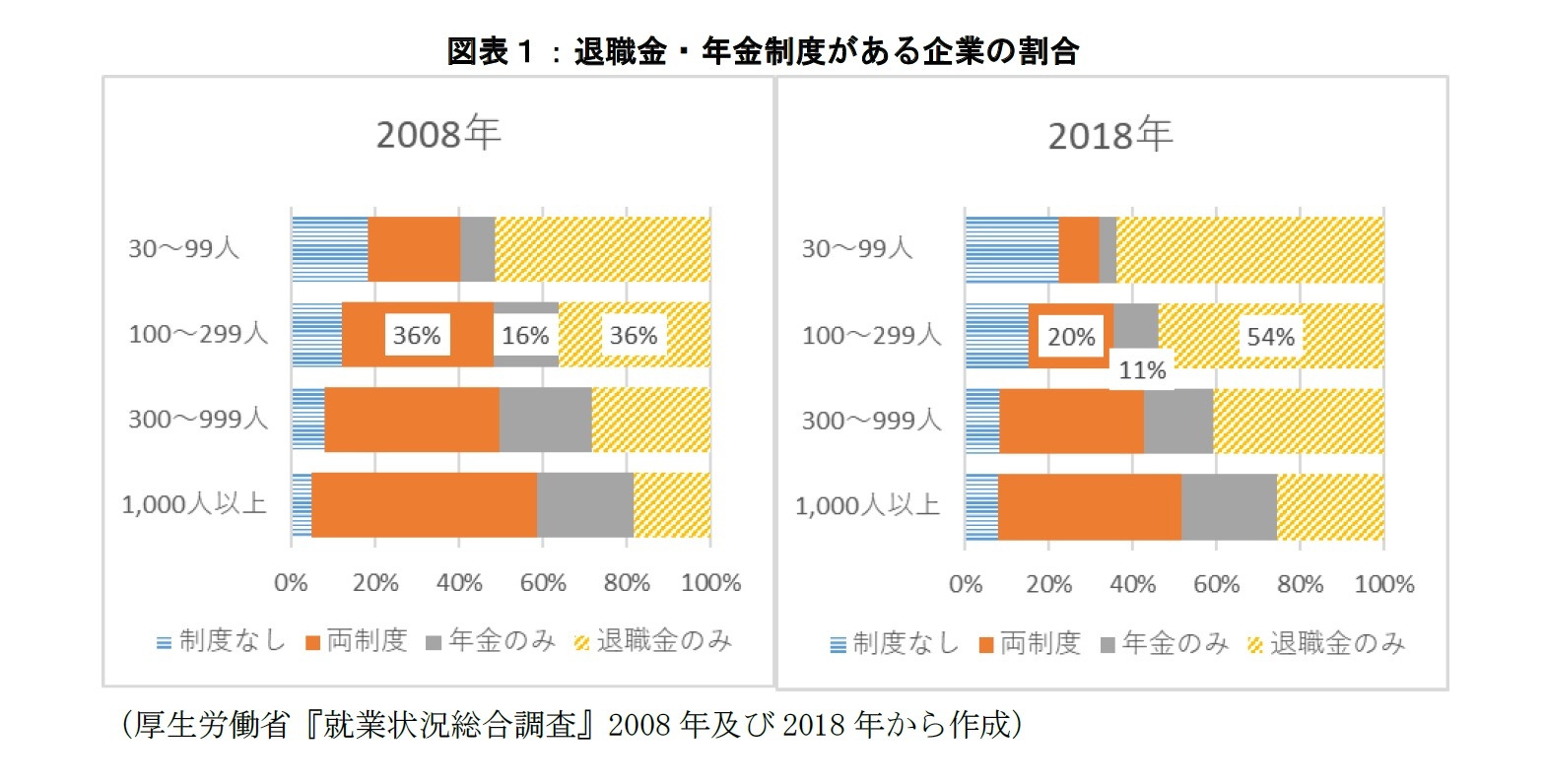

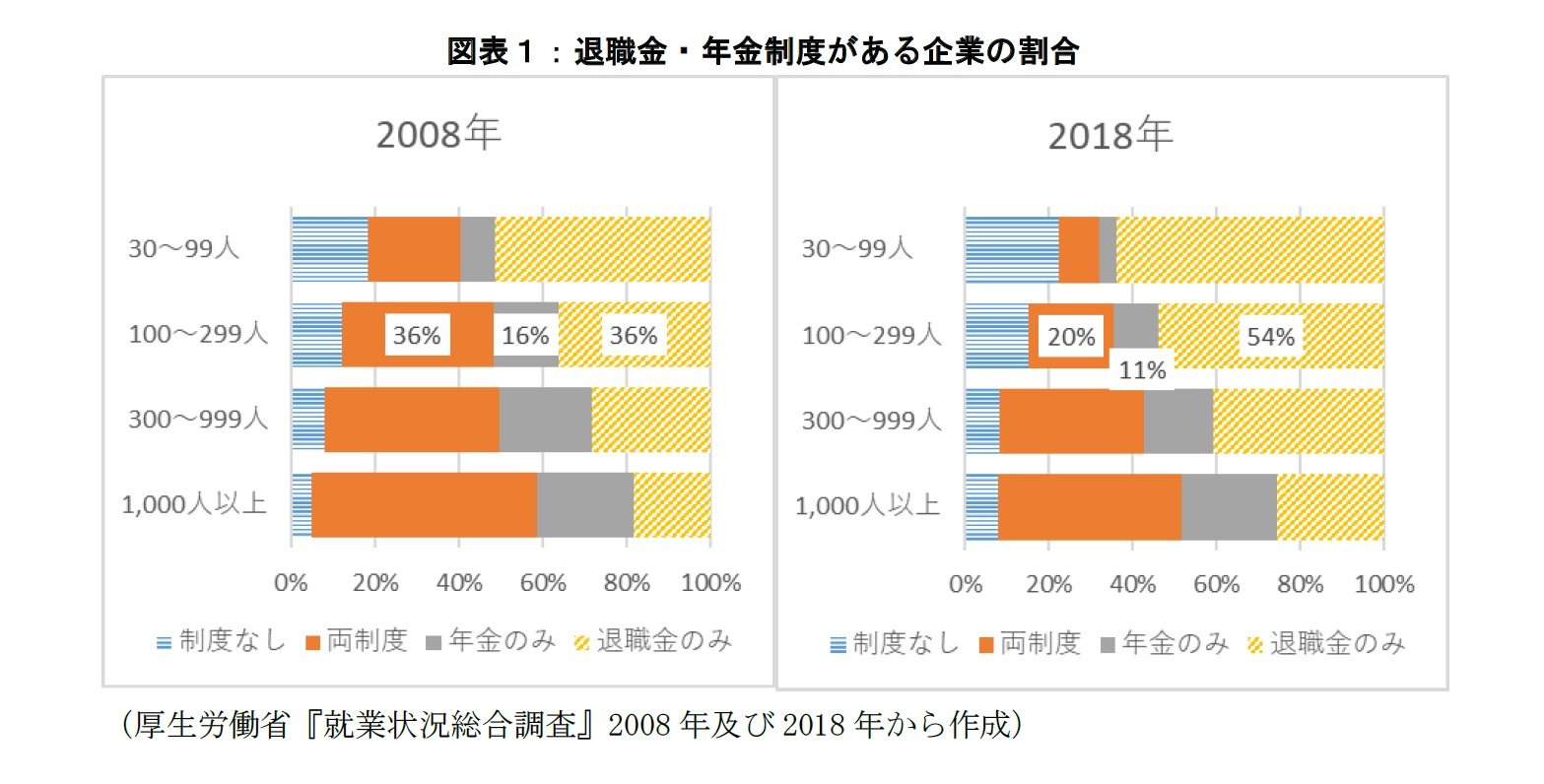

図表1は企業の退職給付制度の実施状況を示す『就業状況総合調査』の結果である。従業員100~299人の中小企業では、2008年に比べ2013年では、退職一時金制度のみある企業は約18%増加しているのに対して、年金制度のみある企業は約5%減少、退職金と年金制度の両制度がある企業は約16%減少している。また退職給付制度自体がない企業は約3%増加している。

図表1は企業の退職給付制度の実施状況を示す『就業状況総合調査』の結果である。従業員100~299人の中小企業では、2008年に比べ2013年では、退職一時金制度のみある企業は約18%増加しているのに対して、年金制度のみある企業は約5%減少、退職金と年金制度の両制度がある企業は約16%減少している。また退職給付制度自体がない企業は約3%増加している。

このように、特に中小企業で企業年金が減少している理由を考えてみると、既存の企業で退職給付制度への考え方が変わってきていることが要因か、あるいは、調査サンプルが入れ替わり、新しく設立された企業に企業年金がないのか、政府統計ではその要因を分析することが難しい。

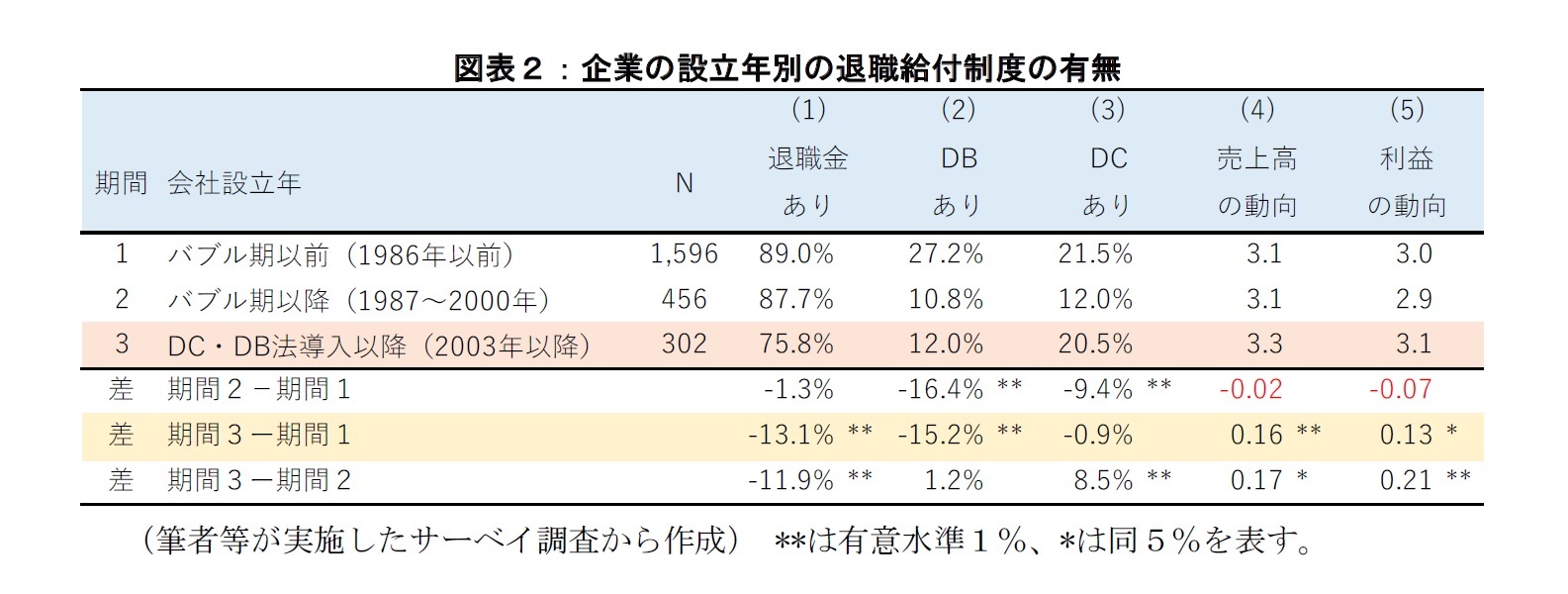

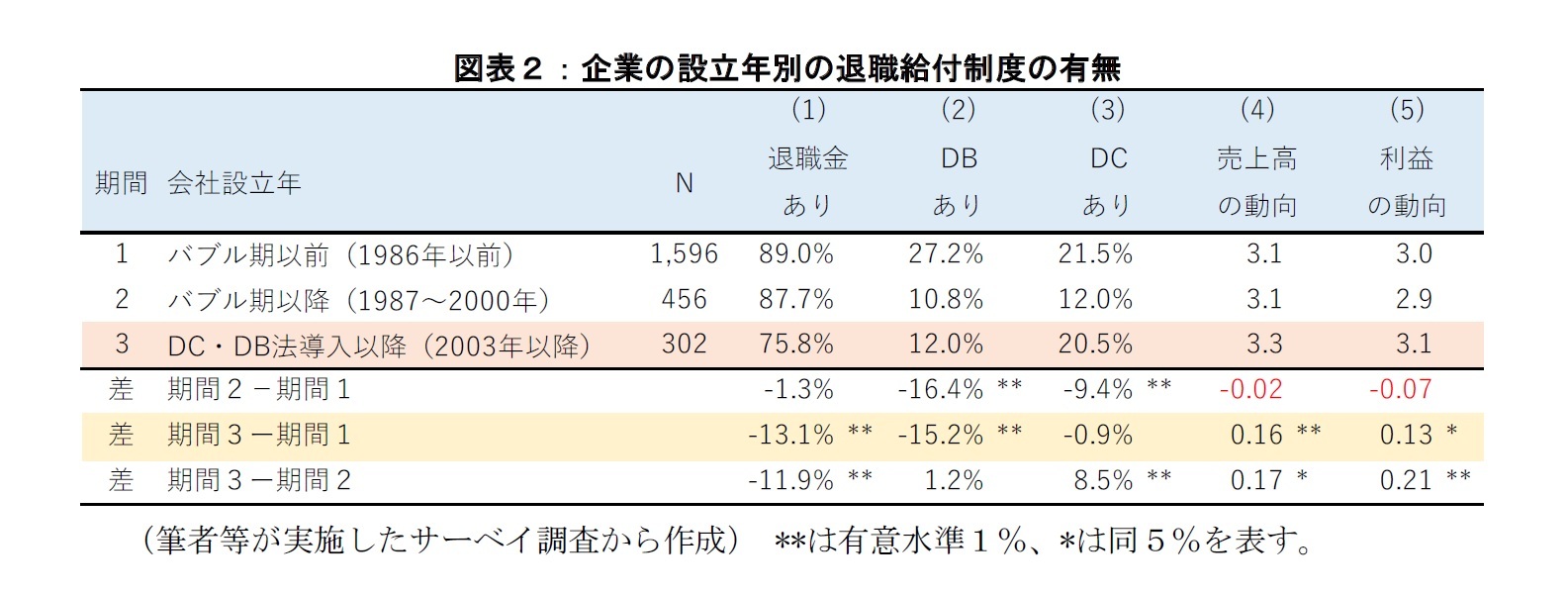

そこで、中小企業を対象に退職給付制度、特に企業年金を設ける要因を明らかにするため、独自のサーベイ調査を実施した。調査は従業員数100~299人の中小企業を対象に、2018年と2019年に実施した。調査結果が日本を代表する数値となるよう対象企業を選定し、全国の8,883社を対象に調査を行い、このうち、2,528社より回答を得た(回収率約28%)。

図表2は調査結果の一部であり、企業の設立年別に退職一時金、DB、DC制度の有無をまとめたものである。会社設立年は、1. 「バブル期以前」(1986年以前)、2. バブル期とそれに続くバブル崩壊期でDC・DB法導入前までの「バブル期以降」(1987~2000年)、3,「DC・DB法導入以降」(2003年以降)の3つに区分した。2と3の間に抜けている時期があるが、これは、法律導入の途中の時期で影響があいまいであるため、分析対象外とした。

そこで、中小企業を対象に退職給付制度、特に企業年金を設ける要因を明らかにするため、独自のサーベイ調査を実施した。調査は従業員数100~299人の中小企業を対象に、2018年と2019年に実施した。調査結果が日本を代表する数値となるよう対象企業を選定し、全国の8,883社を対象に調査を行い、このうち、2,528社より回答を得た(回収率約28%)。

図表2は調査結果の一部であり、企業の設立年別に退職一時金、DB、DC制度の有無をまとめたものである。会社設立年は、1. 「バブル期以前」(1986年以前)、2. バブル期とそれに続くバブル崩壊期でDC・DB法導入前までの「バブル期以降」(1987~2000年)、3,「DC・DB法導入以降」(2003年以降)の3つに区分した。2と3の間に抜けている時期があるが、これは、法律導入の途中の時期で影響があいまいであるため、分析対象外とした。

(1)退職一時金制度がある企業は、近年に設立された会社ほど減少しているが、減り方は緩やかである。(2)DBがある企業の割合は、バブル期以前に設立された会社が最も多く(約27%)、それ以降に設立された企業で減少している。DB法導入後に設立された会社は、既存の退職給付制度がなく、白紙の状態から制度設計が行えるが、DBがある会社が増えてはいない。これは企業にとって現状のDB制度は魅力的ではないことを意味している可能性がある。

次に、(3)DCがある企業の割合は、バブル期以前設立では約22%、DC法導入以降では約21%と大きな差異はない。一方で、バブル期以降では約12%とDCのある割合は低い。バブル期以前に設立された会社は、これまであった退職給付制度からDCへ移行したケースがあるものと思われる。これに対して、バブル期以降に設立された会社は、もともと退職給付制度がない企業が多いか、厚生年金基金等が廃止された際にDCへ移行が少なかったものと考えられる。

もちろん、退職給付制度の設計には、企業業績が関連しているはずである。図表の(4)と(5)は最近の売上高や利益の動向について、「1(成長していない)~6(成長している)」の6段階のスケールで聞いた回答の平均値である。バブル期以前とバブル期以降設立の企業で、最近の売上高や利益の動向に差異はなく、バブル期以降で企業年金が少ないのは、最近の業績では説明するのは難しい。一方、DC・DB法導入以降に設立された会社は、売上高や利益の動向が他の時期に設立された会社より良く、成長産業に属する企業が多いことが考えられる。

今回の分析では、バブル期とそれに続くバブル崩壊期以降の90年代に設立された会社で、退職給付制度、特にDCの導入が進んでいない可能性がある。またDB法導入以降に設立された企業でもDB設立は限定的であり、企業は既存のDB制度にメリットを感じていない可能性がある。ただし、今回の分析は単純な方法によるものであり、結論をだすためには精査が必要であろう。

次に、(3)DCがある企業の割合は、バブル期以前設立では約22%、DC法導入以降では約21%と大きな差異はない。一方で、バブル期以降では約12%とDCのある割合は低い。バブル期以前に設立された会社は、これまであった退職給付制度からDCへ移行したケースがあるものと思われる。これに対して、バブル期以降に設立された会社は、もともと退職給付制度がない企業が多いか、厚生年金基金等が廃止された際にDCへ移行が少なかったものと考えられる。

もちろん、退職給付制度の設計には、企業業績が関連しているはずである。図表の(4)と(5)は最近の売上高や利益の動向について、「1(成長していない)~6(成長している)」の6段階のスケールで聞いた回答の平均値である。バブル期以前とバブル期以降設立の企業で、最近の売上高や利益の動向に差異はなく、バブル期以降で企業年金が少ないのは、最近の業績では説明するのは難しい。一方、DC・DB法導入以降に設立された会社は、売上高や利益の動向が他の時期に設立された会社より良く、成長産業に属する企業が多いことが考えられる。

今回の分析では、バブル期とそれに続くバブル崩壊期以降の90年代に設立された会社で、退職給付制度、特にDCの導入が進んでいない可能性がある。またDB法導入以降に設立された企業でもDB設立は限定的であり、企業は既存のDB制度にメリットを感じていない可能性がある。ただし、今回の分析は単純な方法によるものであり、結論をだすためには精査が必要であろう。

(2021年06月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!客員研究員 東北学院大学 経営学部

北村 智紀

北村 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/06/03 | 中小企業の確定給付年金・確定拠出年金導入の動向 | 北村 智紀 | ニッセイ年金ストラテジー |

| 2020/06/03 | 「顧客本位の業務運営に関する原則」で投信の手数料は低下したか? | 北村 智紀 | ニッセイ年金ストラテジー |

| 2019/06/05 | 会社の年金制度(DBやDC)は加入者の人生設計に役立つか? | 北村 智紀 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中小企業の確定給付年金・確定拠出年金導入の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中小企業の確定給付年金・確定拠出年金導入の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.