- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAが保険ストレステストの方法論の原則に関する第2のペーパーを公表-流動性リスクへの対応-

2021年05月10日

EIOPAが保険ストレステストの方法論の原則に関する第2のペーパーを公表-流動性リスクへの対応-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

EIOPA(欧州保険年金監督局:European Insurance and Occupational Pensions Authority)は、欧州保険会社の脆弱性と耐性力に関する状況を調査するために、これまでに4回(2011年、2014年、2016年、2018年)のストレステストを行ってきた1。

EIOPAは、今後のボトムアップの監督上のストレステストに関する方法論を強化することを目的として、2019年7月22日に、保険ストレステストの方法論的原則に関するDP(ディスカッション・ペーパー)を公表2した。さらに、これに対する意見を踏まえて、2020年3月3日に、保険ストレステストの方法論の原則を定めた最初のペーパーを公表3した。

EIOPAは、さらに不利なシナリオでの流動性ポジションの評価、気候関連リスクに対する脆弱性の評価、複数期間のストレステストへの潜在的なアプローチなど、特定のストレステスト関連のトピックに取り組んで、2020年6月24日に、保険ストレステストの方法論的原則に関する第2回目のDP4を公表し、2020年10月2日までコメントを受け付けていた。これを受けて、欧州の保険業界団体であるInsurance Europeは2020年10月15日に、このDPに対する意見5を公開した。この内容については、保険年金フォーカス「EIOPAの保険ストレステストに関する第2のDPとそれへの保険業界団体の反応-気候変動リスクや流動性リスク等への対応-」(2020.11.2)で報告した。

EIOPAは、これらの意見を踏まえて、検討を進めてきたが、2021年1月6日に、流動性に焦点を当てた方法論の原則に関する第2のペーパーを公表6した。

今回のレポートは、このペーパーの概要について報告する。なお、先の第2のDPの一部であった、ボトムアップ保険ストレステストのための気候変動や複数期間のフレームワークなどの他のトピックは、後の段階で公開されることになっている。

1 「4-まとめ」で述べるように、EIOPAは、2021年5月7日に、2021年の保険ストレステストを開始することを公表している。

2 https://eiopa.europa.eu/Pages/News/EIOPA-publishes-Discussion-Paper-on-Methodological-Principles-of-Insurance-Stress-Testing.aspx

3 https://www.eiopa.europa.eu/content/eiopa-financial-stability-report-july-2020_en

4 https://www.eiopa.europa.eu/content/eiopa-publishes-its-second-discussion-paper-methodological-principles-insurance-stress

5 https://www.insuranceeurope.eu/insurers-see-merit-climate-change-stress-testing-not-eu-wide-liquidity-or-multi-period-stress-tests

6 https://www.eiopa.europa.eu/content/eiopa-publishes-second-paper-methodological-principles-of-insurance-stress-testing-focus_en

EIOPAは、今後のボトムアップの監督上のストレステストに関する方法論を強化することを目的として、2019年7月22日に、保険ストレステストの方法論的原則に関するDP(ディスカッション・ペーパー)を公表2した。さらに、これに対する意見を踏まえて、2020年3月3日に、保険ストレステストの方法論の原則を定めた最初のペーパーを公表3した。

EIOPAは、さらに不利なシナリオでの流動性ポジションの評価、気候関連リスクに対する脆弱性の評価、複数期間のストレステストへの潜在的なアプローチなど、特定のストレステスト関連のトピックに取り組んで、2020年6月24日に、保険ストレステストの方法論的原則に関する第2回目のDP4を公表し、2020年10月2日までコメントを受け付けていた。これを受けて、欧州の保険業界団体であるInsurance Europeは2020年10月15日に、このDPに対する意見5を公開した。この内容については、保険年金フォーカス「EIOPAの保険ストレステストに関する第2のDPとそれへの保険業界団体の反応-気候変動リスクや流動性リスク等への対応-」(2020.11.2)で報告した。

EIOPAは、これらの意見を踏まえて、検討を進めてきたが、2021年1月6日に、流動性に焦点を当てた方法論の原則に関する第2のペーパーを公表6した。

今回のレポートは、このペーパーの概要について報告する。なお、先の第2のDPの一部であった、ボトムアップ保険ストレステストのための気候変動や複数期間のフレームワークなどの他のトピックは、後の段階で公開されることになっている。

1 「4-まとめ」で述べるように、EIOPAは、2021年5月7日に、2021年の保険ストレステストを開始することを公表している。

2 https://eiopa.europa.eu/Pages/News/EIOPA-publishes-Discussion-Paper-on-Methodological-Principles-of-Insurance-Stress-Testing.aspx

3 https://www.eiopa.europa.eu/content/eiopa-financial-stability-report-july-2020_en

4 https://www.eiopa.europa.eu/content/eiopa-publishes-its-second-discussion-paper-methodological-principles-insurance-stress

5 https://www.insuranceeurope.eu/insurers-see-merit-climate-change-stress-testing-not-eu-wide-liquidity-or-multi-period-stress-tests

6 https://www.eiopa.europa.eu/content/eiopa-publishes-second-paper-methodological-principles-of-insurance-stress-testing-focus_en

2―今回の方法論の原則に関する第2のペーパーについて

1|今回のペーパーの位置付けと概要

方法論ペーパーは、利害関係者との協議のフォローアップであり、流動性の要素に焦点を当てている。全体として、これはEIOPAのストレステストフレームワークを強化するためのさらなるステップである。

特に、このペーパーは、流動性ショックに対する保険会社の脆弱性を評価するためのボトムアップ・ストレステスト演習を設計するために使用できる方法論の原則を示している。結論は、保険業界における流動性リスクに関する現在の理解と知識に基づいている。したがって、これは将来、欧州及び世界レベルでのそのようなリスクの評価で得られた経験を反映するように進化する可能性がある。

保険業界及び欧州及び世界レベルの監督者による流動性リスクへの配慮が高まる中、欧州連合の業界で一般的に採用されている流動性フレームワークがない中で、このペーパーは、不利なシナリオの下での保険会社の流動性ポジションの評価に対する概念的なアプローチを描いている。

方法論ペーパーは、利害関係者との協議のフォローアップであり、流動性の要素に焦点を当てている。全体として、これはEIOPAのストレステストフレームワークを強化するためのさらなるステップである。

特に、このペーパーは、流動性ショックに対する保険会社の脆弱性を評価するためのボトムアップ・ストレステスト演習を設計するために使用できる方法論の原則を示している。結論は、保険業界における流動性リスクに関する現在の理解と知識に基づいている。したがって、これは将来、欧州及び世界レベルでのそのようなリスクの評価で得られた経験を反映するように進化する可能性がある。

保険業界及び欧州及び世界レベルの監督者による流動性リスクへの配慮が高まる中、欧州連合の業界で一般的に採用されている流動性フレームワークがない中で、このペーパーは、不利なシナリオの下での保険会社の流動性ポジションの評価に対する概念的なアプローチを描いている。

2|流動性リスクを巡る背景

流動性リスクは、資本リスクとは根本的に異なる。即ち、リスクの誘発事象や実現までの期間が異なるため、保険者は、支払能力はあるが、流動性危機を経験することがある。ソルベンシーIIは、 (再)保険会社の健全な資本ポジションを確保することを目的としているが、流動性ポジションに関する定量的な要件や相対的な指標は含まれていない。(再)保険者の流動性の源泉とニーズを評価するための共通に合意されたアプローチが存在しないこと、その後の資本ポジションのソルベンシー資本要件(SCR)などの標準化された指標が存在しないこと、特別に設計されたデータ収集が存在しないことから、流動性ストレステストに関する方法論的な議論はより困難となる。

このような背景から、本稿では、再保険者の 「流動性ポジション」 の定義とそれを測定するための具体的な指標を提案しており、流動性ストレステストに関する以下の議論は、これらの要素を基礎としている。

流動性リスクは、資本リスクとは根本的に異なる。即ち、リスクの誘発事象や実現までの期間が異なるため、保険者は、支払能力はあるが、流動性危機を経験することがある。ソルベンシーIIは、 (再)保険会社の健全な資本ポジションを確保することを目的としているが、流動性ポジションに関する定量的な要件や相対的な指標は含まれていない。(再)保険者の流動性の源泉とニーズを評価するための共通に合意されたアプローチが存在しないこと、その後の資本ポジションのソルベンシー資本要件(SCR)などの標準化された指標が存在しないこと、特別に設計されたデータ収集が存在しないことから、流動性ストレステストに関する方法論的な議論はより困難となる。

このような背景から、本稿では、再保険者の 「流動性ポジション」 の定義とそれを測定するための具体的な指標を提案しており、流動性ストレステストに関する以下の議論は、これらの要素を基礎としている。

3|流動性リスクへの対応

これまでのところ、EIOPAによって実施されたストレステスト演習では、不利なシナリオが (再) 保険者の資本状況に与える影響に焦点が当てられている。保険業界並びにEU及び世界レベルの監督当局による流動性リスクへの考察の高まりは、保険業界における流動性ストレステストに対する包括的な概念的アプローチの欠如を浮き彫りにしている。今回のペーパーは、EUレベルでこのギャップを埋めるためのプロセスを開始することを目的としている。この概念的枠組みは、最近採択されたIAIS(保険監督者国際機構)のシステミック・リスクに関する包括的枠組みにおいて、流動性エクスポージャーに対処するための新たな基準が導入された、グローバル・レベルで導入された流動性リスク管理・監督の進展への対応としても役立っている。

これまでのところ、EIOPAによって実施されたストレステスト演習では、不利なシナリオが (再) 保険者の資本状況に与える影響に焦点が当てられている。保険業界並びにEU及び世界レベルの監督当局による流動性リスクへの考察の高まりは、保険業界における流動性ストレステストに対する包括的な概念的アプローチの欠如を浮き彫りにしている。今回のペーパーは、EUレベルでこのギャップを埋めるためのプロセスを開始することを目的としている。この概念的枠組みは、最近採択されたIAIS(保険監督者国際機構)のシステミック・リスクに関する包括的枠組みにおいて、流動性エクスポージャーに対処するための新たな基準が導入された、グローバル・レベルで導入された流動性リスク管理・監督の進展への対応としても役立っている。

4|このペーパーの目的

このペーパーの主な目的は、流動性ショックに対する保険者の脆弱性を評価するストレステストの設計に利用できる方法論的原則を定めることにある。今回初めて提案されストレステストの流動性に関するEIOPAの提案は、保険業界における流動性リスクに関する現在の理解と知識に基づいている。従って、将来的には、このようなリスクの評価で得られた経験をEUレベル及びグローバル・レベルでも反映するように進展する可能性がある。

このペーパーの主な目的は、流動性ショックに対する保険者の脆弱性を評価するストレステストの設計に利用できる方法論的原則を定めることにある。今回初めて提案されストレステストの流動性に関するEIOPAの提案は、保険業界における流動性リスクに関する現在の理解と知識に基づいている。従って、将来的には、このようなリスクの評価で得られた経験をEUレベル及びグローバル・レベルでも反映するように進展する可能性がある。

5|このペーパーの構成

このペーパーの構成は、以下の通りとなっている。

1.導入

1.1.保険における流動性リスクの定義

1.2.流動性ストレステストの枠組み

1.3.保険における流動性リスクの源泉

2.流動性リスクの測定方法

2.1.アプローチとメトリック

2.2.指標

2.3ストックパースペクティブ

2.4フローパースペクティブ

2.5.フローポジションの持続可能性

3.流動性ポジションにショックを与える方法

3.1.主要概念

3.2.可能なシナリオ

3.3.シナリオの実施

3.4.結果の分析と提示

4.付属

4.1.流動資産のESRBバケット法

4.2.IAISの流動資産のバケッティング

4.3.流動性リスクに係るIAIS指標-資産ファクター

4.4.他の適用からの資産要素

4.5.資産の分類-Solvency II QRTの参照

4.6.スタイル設定されたフロー解析データ-Solvency II QRTの参照

このペーパーの構成は、以下の通りとなっている。

1.導入

1.1.保険における流動性リスクの定義

1.2.流動性ストレステストの枠組み

1.3.保険における流動性リスクの源泉

2.流動性リスクの測定方法

2.1.アプローチとメトリック

2.2.指標

2.3ストックパースペクティブ

2.4フローパースペクティブ

2.5.フローポジションの持続可能性

3.流動性ポジションにショックを与える方法

3.1.主要概念

3.2.可能なシナリオ

3.3.シナリオの実施

3.4.結果の分析と提示

4.付属

4.1.流動資産のESRBバケット法

4.2.IAISの流動資産のバケッティング

4.3.流動性リスクに係るIAIS指標-資産ファクター

4.4.他の適用からの資産要素

4.5.資産の分類-Solvency II QRTの参照

4.6.スタイル設定されたフロー解析データ-Solvency II QRTの参照

3―今回の方法論の原則に関する第2のペーパーの概要

1|導入

1-1.保険における流動性リスクの定義

ソルベンシーII指令では、「保険会社や再保険会社が金融債務の弁済期にある投資その他の資産を実現することができなくなるリスク」、IAISのGlossary(用語集)では、「保険者が、担保の必要性を含む金融債務を履行するために、その投資その他の資産を適時に実現することができなくなるリスク」となっており、どちらの定義も流動性リスクが流動性の源泉とニーズの不均衡によって発生することを示唆している。従って、この定義は資産、負債とその相互作用に影響を与える。

保険者の最大負債であれ最良推定値(BE)について、流動性の特性に基づいて分類する一般的なアプローチはなく、さらに、管轄区域間の商品及びその特徴(例:保証、ペナルテ)の不均一性が複雑性をもたらしている。

伝統的な生命保険及び損害保険のビジネスモデルの特性から、流動性リスクは一般的に、他のエクスポージャーと比較して保険者にとって主要な懸念材料とは考えられていないが、保険特定事象(例えば、保険契約者の行動、関連性があり集中的な保険金請求の増加)の顕在化により、予期せぬキャッシュフローが発生する可能性があり、それを他の流動性の源泉(資産売却等)とマッチングさせる必要がある。この事象が市場の流動性ショックを伴う場合、保険者への影響は急激かつ深刻なものとなる可能性がある。

流動性リスクは、個々の保険会社に影響を及ぼすようなミクロプルデンシャルな懸念と、ショックが他の市場に波及する可能性のある特定の市場の重要なプレーヤーによる広範な反応又は行動を生じさせるときのマクロプルデンシャルな懸念の両方であり得る。

1-2.流動性ストレステストの枠組み

(1) 目的

深刻ではあるが妥当と思われるシナリオに対する金融機関の強じん性を評価すること、及び/又は、規定されたショックに対する金融機関の個別又は複合的な反応によって生じる潜在的な外部性を評価することであり、マイクロ・プルーデンスとマクロ・プルーデンスの目的がある。さらに、包括的な目的が追加される可能性がある。

(2) 適用範囲

単独かグループ化という選択については、分析の粒度とグループ・レベルで採用されている流動性管理手法との間の最良のバランスを見出すために、各業務の設計段階において、対象範囲の選択を定義すべきである。これは、流動性が共有されず、流動性が集中的に管理されている場合には、単独で分析することを好むことを意味する。

1-3.保険の流動性リスクの源泉

保険会社の流動性リスクの発生源は、BEとオフバランスシート・エクスポージャー(例:デリバティブ・ポジション)の双方を含む完全なリスク・プロファイルに依存している。具体的には、以下の項目が挙げられている。

・保険事故へのエクスポージャー

・保険契約者の行動

・オフ・バランス資産

・貸借対照表計上額

・資金繰りリスク

・その他

1-1.保険における流動性リスクの定義

ソルベンシーII指令では、「保険会社や再保険会社が金融債務の弁済期にある投資その他の資産を実現することができなくなるリスク」、IAISのGlossary(用語集)では、「保険者が、担保の必要性を含む金融債務を履行するために、その投資その他の資産を適時に実現することができなくなるリスク」となっており、どちらの定義も流動性リスクが流動性の源泉とニーズの不均衡によって発生することを示唆している。従って、この定義は資産、負債とその相互作用に影響を与える。

保険者の最大負債であれ最良推定値(BE)について、流動性の特性に基づいて分類する一般的なアプローチはなく、さらに、管轄区域間の商品及びその特徴(例:保証、ペナルテ)の不均一性が複雑性をもたらしている。

伝統的な生命保険及び損害保険のビジネスモデルの特性から、流動性リスクは一般的に、他のエクスポージャーと比較して保険者にとって主要な懸念材料とは考えられていないが、保険特定事象(例えば、保険契約者の行動、関連性があり集中的な保険金請求の増加)の顕在化により、予期せぬキャッシュフローが発生する可能性があり、それを他の流動性の源泉(資産売却等)とマッチングさせる必要がある。この事象が市場の流動性ショックを伴う場合、保険者への影響は急激かつ深刻なものとなる可能性がある。

流動性リスクは、個々の保険会社に影響を及ぼすようなミクロプルデンシャルな懸念と、ショックが他の市場に波及する可能性のある特定の市場の重要なプレーヤーによる広範な反応又は行動を生じさせるときのマクロプルデンシャルな懸念の両方であり得る。

1-2.流動性ストレステストの枠組み

(1) 目的

深刻ではあるが妥当と思われるシナリオに対する金融機関の強じん性を評価すること、及び/又は、規定されたショックに対する金融機関の個別又は複合的な反応によって生じる潜在的な外部性を評価することであり、マイクロ・プルーデンスとマクロ・プルーデンスの目的がある。さらに、包括的な目的が追加される可能性がある。

(2) 適用範囲

単独かグループ化という選択については、分析の粒度とグループ・レベルで採用されている流動性管理手法との間の最良のバランスを見出すために、各業務の設計段階において、対象範囲の選択を定義すべきである。これは、流動性が共有されず、流動性が集中的に管理されている場合には、単独で分析することを好むことを意味する。

1-3.保険の流動性リスクの源泉

保険会社の流動性リスクの発生源は、BEとオフバランスシート・エクスポージャー(例:デリバティブ・ポジション)の双方を含む完全なリスク・プロファイルに依存している。具体的には、以下の項目が挙げられている。

・保険事故へのエクスポージャー

・保険契約者の行動

・オフ・バランス資産

・貸借対照表計上額

・資金繰りリスク

・その他

2|流動性リスクの測定手法

2-1.アプローチとメトリック

現在のところ、通常時やストレス時の流動性リスクを計測・評価するための標準的な指標は存在しない。また、流動性リスクには多くの要因があり、企業固有のリスクであるため、1つの指標で捉えることは困難である。このセクションでは、保険者の現在の流動性ポジションと流動性ストレス・シナリオの潜在的影響を評価するために使用できる、関連指標を含むアプローチの概要を説明している。

保険会社の流動性ポジションの評価は、BSアプローチとキャッシュフロー・アプローチの2つの主要なアプローチに従うことができる。

株式に基づくアプローチ(stock based approach)

基準日における企業の資産及び負債のポジションから生じる流動性ニーズ及び資金源を概算する。このようなアプローチは、ヘアカット(または)を適用することにより資産と負債の流動性を推定する。ヘアカットは、違約金なしで資産を清算し、あらかじめ定義された期間にわたって負債を償還することの容易さに基づいています。このアプローチにより、企業の流動性リスクへのエクスポージャーを推定し、その後、その脆弱性と潜在的な流動性ショックに対処する能力を評価することができる。

キャッシュフロー・アプローチ(cash flow approach)

事前に定義された時間軸における企業の予測または実現された流動性の源泉と必要性を比較するフローベースのアプローチであり、流入が時間経過に伴って流出を維持できるかどうか、またどの程度維持できるかを決定する。

発生源とニーズを包含する包括的な指標は、ストックベースとフローベースの両方のアプローチに基づくことができる。後者の視点は、企業の完全なキャッシュフロー分析、または関連する流入と流出の定型化されたセットで展開することができる。2つの視点は、互いに排他的ではなく、むしろ互いに補完的であると考えられるべきである情報源とニーズの異なる側面を捉えている。

ストックパースペクティブでは、資産保有及び負債ポートフォリオの流動性特性を分析する。資産の流動性の水準によっては、保険者は十分な流動資産がないために債務を履行することができない状況に直面することがある。特に、トレーディングがより困難となるストレス期 (より多くの時間や損失の発生が必要となる可能性がある) においてはそうである。その一方で、流動性の低い負債を抱える保険者は、適切な資産負債管理の慣行がある限り、ストレス期においても流動性リスクにさらされることは少ない。

フローパースペクティブでは、保険会社がその流動性ニーズをカバーするために利用可能な、引受業務(例えば、収入保険料)、投資業務(クーポン、配当金など)、資金調達業務(債券発行、ホールセール調達等)などの膨大な流動性供給源を対象としている。流動性ニーズは、伝統的な保険業務(請求、解約等)、金融業務(マージンコール、手数料、担保ニーズ等)及び一般業務経費から生じ得る。

EIOPAは、流動性ストレステストへの対応として、ストック分析と定型的なフローベースの分析から段階的にアプローチし、最後に本格的なキャッシュフロー分析を行うことを選択している。これにより、評価の複雑さが軽減され、既存のソルベンシーⅡ報告書に大きく依存することになり、最終的に会社への追加データ要求が最小限に抑えられる。第1段階では、この流動性指標を用いることにより、保険者と監督当局の双方が、会社が直面する流動性リスクについてより深い理解を得ることができる。これらの分析結果は、本格的なキャッシュフロー・アプローチに向けたフロー分析の強化の第2段階で考慮される。いずれにせよ、後者は費用便益評価の対象となる。

2-1.アプローチとメトリック

現在のところ、通常時やストレス時の流動性リスクを計測・評価するための標準的な指標は存在しない。また、流動性リスクには多くの要因があり、企業固有のリスクであるため、1つの指標で捉えることは困難である。このセクションでは、保険者の現在の流動性ポジションと流動性ストレス・シナリオの潜在的影響を評価するために使用できる、関連指標を含むアプローチの概要を説明している。

保険会社の流動性ポジションの評価は、BSアプローチとキャッシュフロー・アプローチの2つの主要なアプローチに従うことができる。

株式に基づくアプローチ(stock based approach)

基準日における企業の資産及び負債のポジションから生じる流動性ニーズ及び資金源を概算する。このようなアプローチは、ヘアカット(または)を適用することにより資産と負債の流動性を推定する。ヘアカットは、違約金なしで資産を清算し、あらかじめ定義された期間にわたって負債を償還することの容易さに基づいています。このアプローチにより、企業の流動性リスクへのエクスポージャーを推定し、その後、その脆弱性と潜在的な流動性ショックに対処する能力を評価することができる。

キャッシュフロー・アプローチ(cash flow approach)

事前に定義された時間軸における企業の予測または実現された流動性の源泉と必要性を比較するフローベースのアプローチであり、流入が時間経過に伴って流出を維持できるかどうか、またどの程度維持できるかを決定する。

発生源とニーズを包含する包括的な指標は、ストックベースとフローベースの両方のアプローチに基づくことができる。後者の視点は、企業の完全なキャッシュフロー分析、または関連する流入と流出の定型化されたセットで展開することができる。2つの視点は、互いに排他的ではなく、むしろ互いに補完的であると考えられるべきである情報源とニーズの異なる側面を捉えている。

ストックパースペクティブでは、資産保有及び負債ポートフォリオの流動性特性を分析する。資産の流動性の水準によっては、保険者は十分な流動資産がないために債務を履行することができない状況に直面することがある。特に、トレーディングがより困難となるストレス期 (より多くの時間や損失の発生が必要となる可能性がある) においてはそうである。その一方で、流動性の低い負債を抱える保険者は、適切な資産負債管理の慣行がある限り、ストレス期においても流動性リスクにさらされることは少ない。

フローパースペクティブでは、保険会社がその流動性ニーズをカバーするために利用可能な、引受業務(例えば、収入保険料)、投資業務(クーポン、配当金など)、資金調達業務(債券発行、ホールセール調達等)などの膨大な流動性供給源を対象としている。流動性ニーズは、伝統的な保険業務(請求、解約等)、金融業務(マージンコール、手数料、担保ニーズ等)及び一般業務経費から生じ得る。

EIOPAは、流動性ストレステストへの対応として、ストック分析と定型的なフローベースの分析から段階的にアプローチし、最後に本格的なキャッシュフロー分析を行うことを選択している。これにより、評価の複雑さが軽減され、既存のソルベンシーⅡ報告書に大きく依存することになり、最終的に会社への追加データ要求が最小限に抑えられる。第1段階では、この流動性指標を用いることにより、保険者と監督当局の双方が、会社が直面する流動性リスクについてより深い理解を得ることができる。これらの分析結果は、本格的なキャッシュフロー・アプローチに向けたフロー分析の強化の第2段階で考慮される。いずれにせよ、後者は費用便益評価の対象となる。

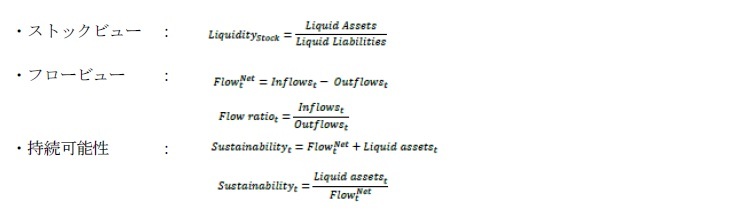

2-2.指標

指標としては、生命保険会社の場合、以下の3つの指標に要約される。

指標としては、生命保険会社の場合、以下の3つの指標に要約される。

なお、さらに以下のような補助的な指標によって補完される。

なお、それぞれの指標の具体的な算出の考え方等も規定ざれている。

(2021年05月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAが保険ストレステストの方法論の原則に関する第2のペーパーを公表-流動性リスクへの対応-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAが保険ストレステストの方法論の原則に関する第2のペーパーを公表-流動性リスクへの対応-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.