- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 健康投資管理会計ガイドラインについて〔3〕-健康投資管理会計ガイドラインの第4章から第8章

健康投資管理会計ガイドラインについて〔3〕-健康投資管理会計ガイドラインの第4章から第8章

小林 直人

文字サイズ

- 小

- 中

- 大

1――「はじめに」

本稿では、前項に続き、「4.健康投資の考え方」(第4章)から「8.社会的価値の考え方」(第8章)までの内容について経済産業省のホームページをもとに紹介する。

なお、第9章以降の内容については次稿において紹介する予定である。

1 拙稿「健康投資管理会計ガイドラインの第1章から第3章」2020年12月22日(https://www.nli-research.co.jp/files/topics/66445_ext_18_0.pdf?site=nli)。

2――健康投資管理会計ガイドラインの内容

(1) 健康投資の範囲

健康経営戦略に基づき、従業員等の健康の保持・増進を目的として投下された取組の費用を健康投資として計上する。費用には、単に外部へ支出する費用だけでなく、働く環境や健康意識の向上に向けた企業等の内部における様々な取組等の費用を含む。

(2) 投資額の概念

健康投資額は毎年、企業等が財務諸表において費用として計上するものを主として指し、企業等の資産の減価償却費も含むものとする。また、人的リソースのみを活用した投資(人件費)も含んでいる。

また、健康投資の中には健康資源への蓄積に寄与するものもある。特に有形資源には減価償却費を除いた資産価値が計上される。

なお、企業等の健康投資の状況については、金額の多寡で判断すべきものではなく、コストの性格、その企業等の業種・業態、過去の取組状況等を踏まえて判断することが重要である。健康投資額の把握は内部管理を主な目的としたものである。一方で、健康投資額を外部に開示する際には金額の多寡が重視されないように工夫が必要である。

健康保険組合等の保険者の投資額について、解説が付されている。解説では、内部管理における保険者の取組の重要性を鑑みれば、内部機能の一環として、本会計の付録として保険者の投資額についての資料を管理会計に追補することができるが、開示を行う際には外部の判断を誤らせる可能性があるため、企業等の投資と保険者による投資は明確に記載を分ける必要がある、とされている。

(3) 投資額の分類

i.支出方法による分類

各費用項目においては、費用区分によって、外注費、減価償却費、人件費、その他経費の4種類に分けることが可能である2。

2 健康経営銘柄の選定および健康経営優良法人(大規模法人部門)の認定に使用される健康経営度調査において、健康経営の各取り組みにおける費用に関する設問((新)Q74各取り組みの費用の把握状況)では、ガイドラインで紹介されている「外注費」、「減価償却費」、「人件費」、「その他経費」の4分類の内訳を記入する形式となっている(経済産業省「令和2年度健康経営度調査」(サンプル)(https://www.meti.go.jp/policy/mono_info_service/healthcare/downloadfiles/2020chosahyo_sample.pdf, 2021年2月8日最終閲覧))。

それぞれの投資は、課題解決に資する効果と必ず結びついているため、効果(健康関連の最終的な目標指標)別の分類を行うことが望ましい。

複数の健康関連の最終的な目標指標と結びつく投資は合理的に按分して計上するか、按分は行わずに特定の最も影響を与えると思われる健康関連の最終的な目標指標にすべて計上するか等の対応を検討し、計上方法を決めて計上する事が望ましい。なお、複数の健康関連の最終的な目標指標と結びつく投資を合理的に按分して計上する際にはどのような方法で按分したのかを明確にする。

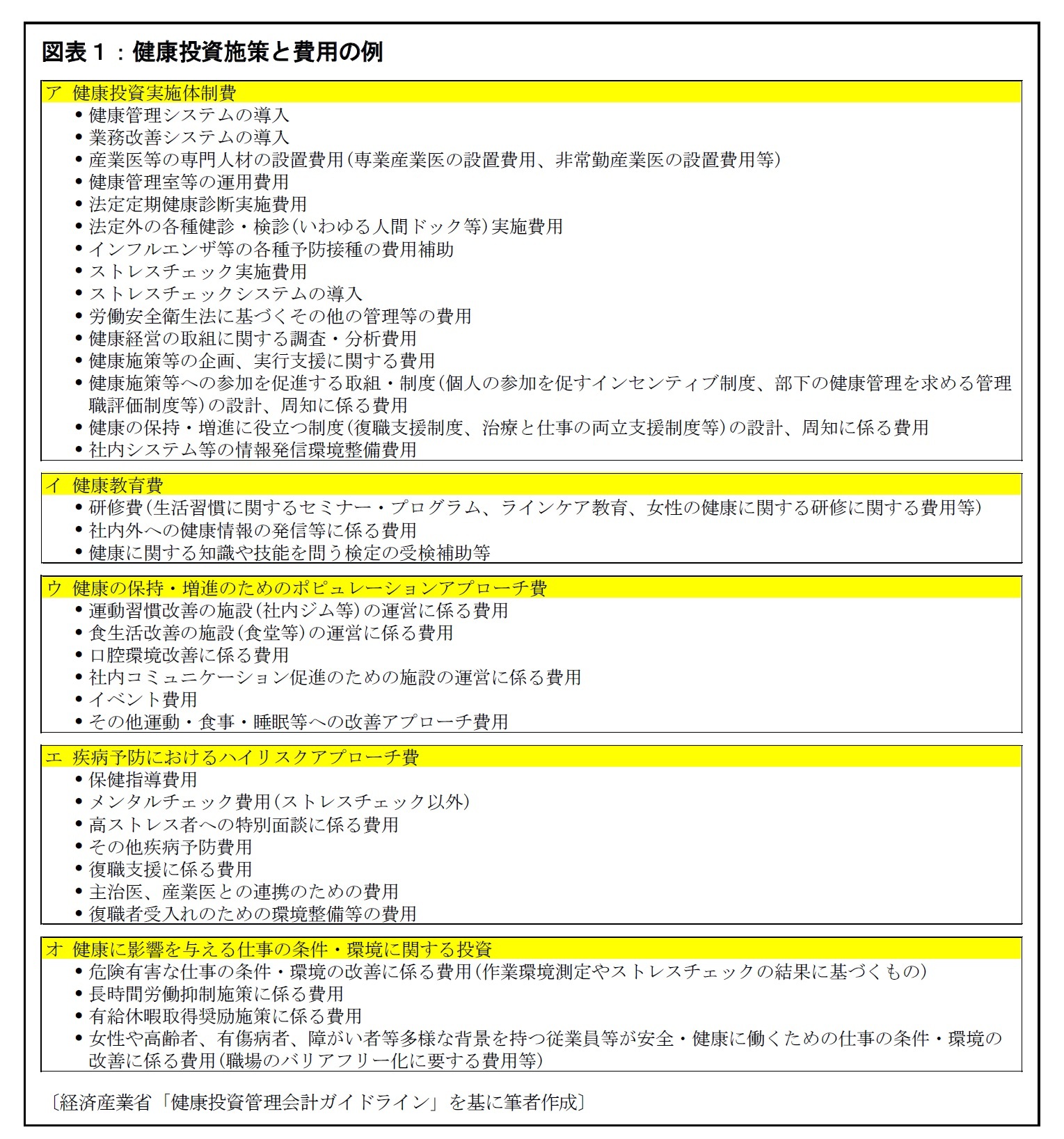

iii.投資施策の例

既述i.支出方法による分類、ii.効果(健康関連の最終的な目標指標)別の分類によって分類される健康投資施策を「ア 健康投資実施体制費」、「イ 健康教育費」、「ウ 健康の保持・増進のためのポピュレーションアプローチ費」、「エ 疾病予防におけるハイリスクアプローチ費」、「オ 健康に影響を与える仕事の条件・環境に関する投資」に分けて例示している(図表1参照)。

また、ポピュレーションアプローチとハイリスクアプローチについても解説が付されている。ポピュレーションアプローチは、集団の大部分の人の健康リスクを少しずつ軽減することで、集団を全体的に良くするアプローチのことであり、主に公衆衛生学的取組を指し、例として、運動会の実施、コミュニケーション促進を目的とした全社的なイベントがあげられている。ハイリスクアプローチは、既に健康リスクを持っている人に対して、それ以上重症化させないアプローチのことであり、主に疾患に対する個別的な取組を指し、例として、保健指導の実施、メンタルヘルス不調の従業員等のケアがあげられている4。

3 経済産業省「健康投資管理会計ガイドライン」18頁(2020年6月12日)(https://www.meti.go.jp/policy/mono_info_service/healthcare/downloadfiles/kenkoutoushi_kanrikaikei_guideline.pdf, 2021年2月8日最終閲覧)。

4 経済産業省「健康投資管理会計ガイドライン」19頁(2020年6月12日)(https://www.meti.go.jp/policy/mono_info_service/healthcare/downloadfiles/kenkoutoushi_kanrikaikei_guideline.pdf, 2021年2月8日最終閲覧)。

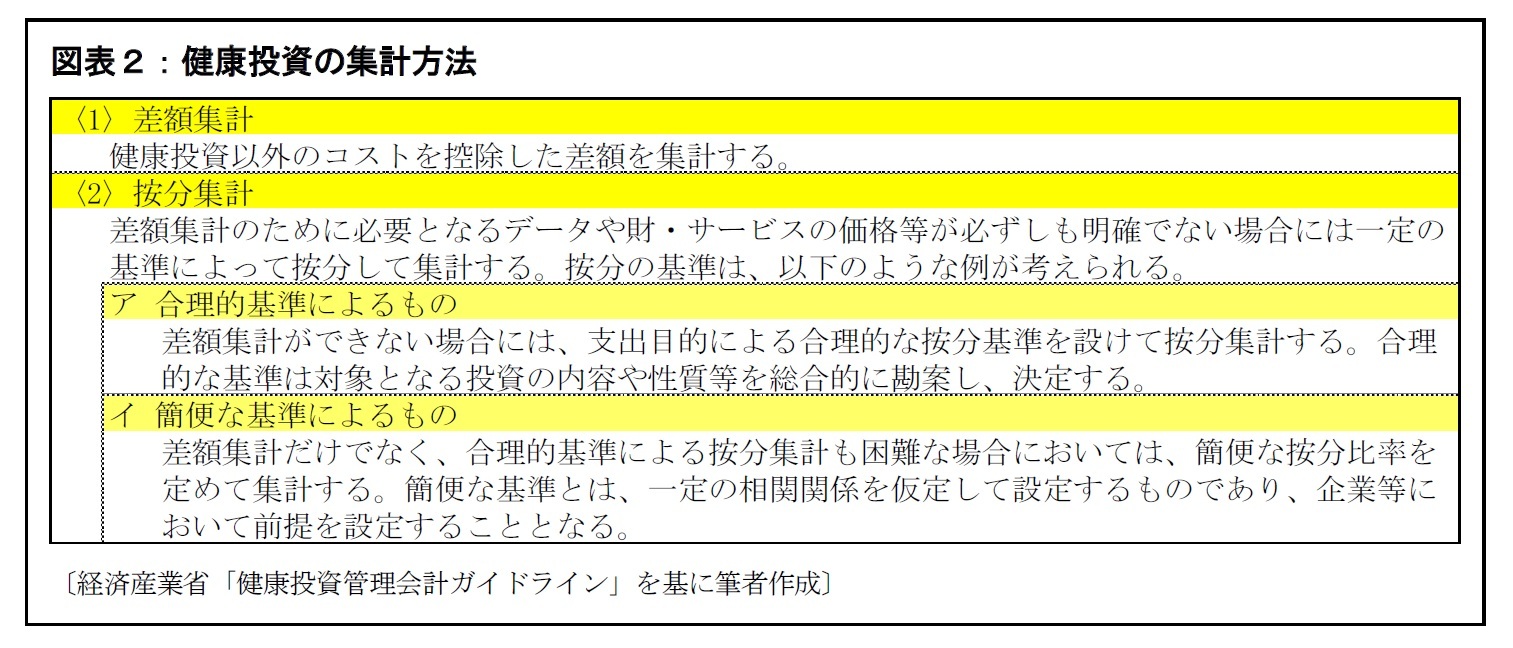

健康投資の把握に向けた集計を行う際には、直接識別可能な場合と複合コストとして認識される費用の一部に内包されている場合がある。複合コストの場合には、その投資額や費用について「差額集計」や「按分集計」のような合理的な方法で按分し、集計する必要がある(図表2参照)。

(1) 概要

健康投資を行った結果としてもたらされる従業員等の取組状況、生活習慣、健康状態や組織の活力等の保持・増進を健康投資効果とする。保持とは、本来あるべき状態に対する損失を防止・回避・抑制・回復することを指し、増進とは、健康や活力等の状態を伸展拡大することを指す。健康については加齢とともに自然と損なわれる側面もあるため、保持も効果として重要であることに留意すべきである。

健康投資効果は、策定した健康経営戦略を踏まえ、健康投資とのつながりを整理して効果を測定・把握する。その際、健康投資のポピュレーションアプローチ、ハイリスクアプローチの分類に対応した効果に分類されることに留意する。

(2) 分類

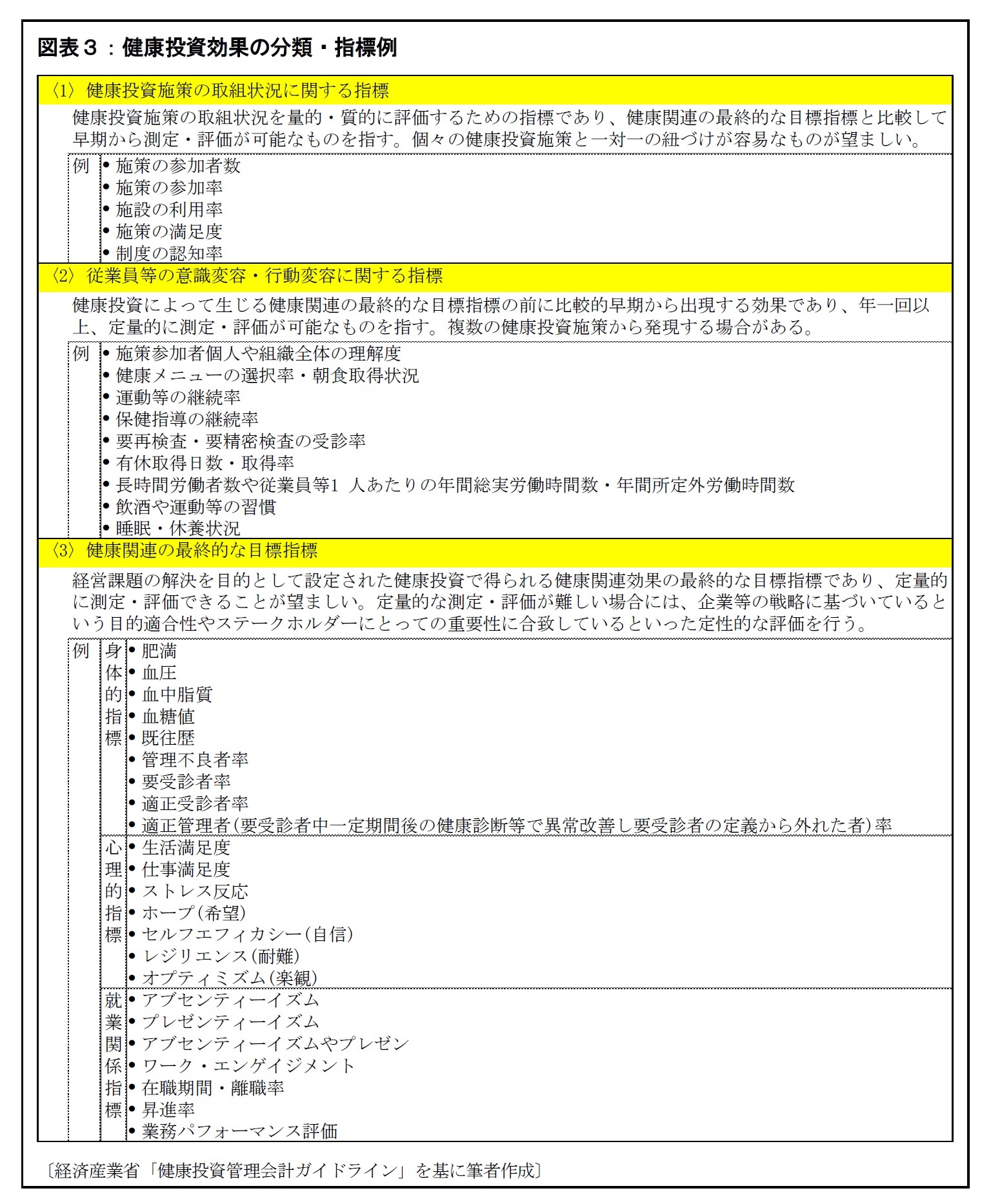

健康投資施策の効果の指標として、国内外の臨床医学・公衆衛生学および医療・公衆衛生行政においては主に次の4種類の指標が用いられている。

1) 自己報告による健康・行動指標(主観的健康度、睡眠の質、食事選択等)

2) 医学的健康指標(体重、血圧、血糖値等)

3) 医療費・薬剤費(通院医療費、入院医療費、薬剤費等)

4) 雇用指標(傷病休業日数、在職期間、仕事のパフォーマンス等)

ガイドラインでは、健康投資施策の管理を助ける目的でその取組状況に関する指標をこれらの4種類の指標に加えて、大きく次の3つの段階に分類して健康投資管理会計を作成することを推奨する(図表3参照)。

〈1〉健康投資施策の取組状況に関する指標

〈2〉従業員等の意識変容・行動変容

〈3〉健康関連の最終的な目標指標

なお、ガイドラインは『企業の「健康経営」ガイドブック』で取り上げている評価の指標を中心に指標例と留意点を挙げている。

(3) 指標と算出方法

健康課題に合わせ、健康投資の管理の観点から妥当とされる指標・算出方法を企業等が判断・決定し、測定・算出を行う。指標の決定にあたっては、必要に応じて保健事業の専門家の助言等を参考にすることが望ましい。

(2021年02月17日「基礎研レター」)

関連レポート

- 健康投資管理会計ガイドラインについて〔2〕-健康投資管理会計ガイドラインの第1章から第3章

- 健康投資管理会計ガイドラインについて〔1〕-健康投資管理会計ガイドラインの位置づけと狙い

- 健康経営優良法人2021認定(中小規模法人部門)に向けた申請書の質問内容等-新型コロナウイルス感染症を踏まえた救済措置やブライト500の認定のための質問も設けられている

- 健康経営優良法人2021認定(大規模法人部門)に向けた健康経営度調査の質問内容等-新型コロナウイルス感染症を踏まえた救済措置や健康投資管理会計ガイドラインに関する質問も設けられている

- 健康経営優良法人2021認定に向けた申請スケジュール、認定要件-新型コロナウイルス感染症を踏まえた救済措置等も

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

小林 直人

小林 直人のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/17 | ペット保険-損害保険だけど生命保険会社でも加入可能 | 小林 直人 | 保険・年金フォーカス |

| 2021/03/10 | 健康投資管理会計ガイドラインについて〔4〕-健康投資管理会計ガイドラインの第9章・第10章 | 小林 直人 | 基礎研レター |

| 2021/02/17 | 健康投資管理会計ガイドラインについて〔3〕-健康投資管理会計ガイドラインの第4章から第8章 | 小林 直人 | 基礎研レター |

| 2020/12/22 | 健康投資管理会計ガイドラインについて〔2〕-健康投資管理会計ガイドラインの第1章から第3章 | 小林 直人 | 基礎研レター |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【健康投資管理会計ガイドラインについて〔3〕-健康投資管理会計ガイドラインの第4章から第8章】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

健康投資管理会計ガイドラインについて〔3〕-健康投資管理会計ガイドラインの第4章から第8章のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.