- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 2021年はどんな年? 金融市場のテーマと展望

2020年12月04日

文字サイズ

- 小

- 中

- 大

1.トピック: 2021年はどんな年?金融市場のテーマと展望

師走に入り、今年も残すところ1カ月を切った。少々早いものの、例年同様、今年の金融市場を振り返り、来年の市場のテーマと動向を展望したい。

(2020年の振り返り・・・コロナショック発生も、政策効果でV字回復)

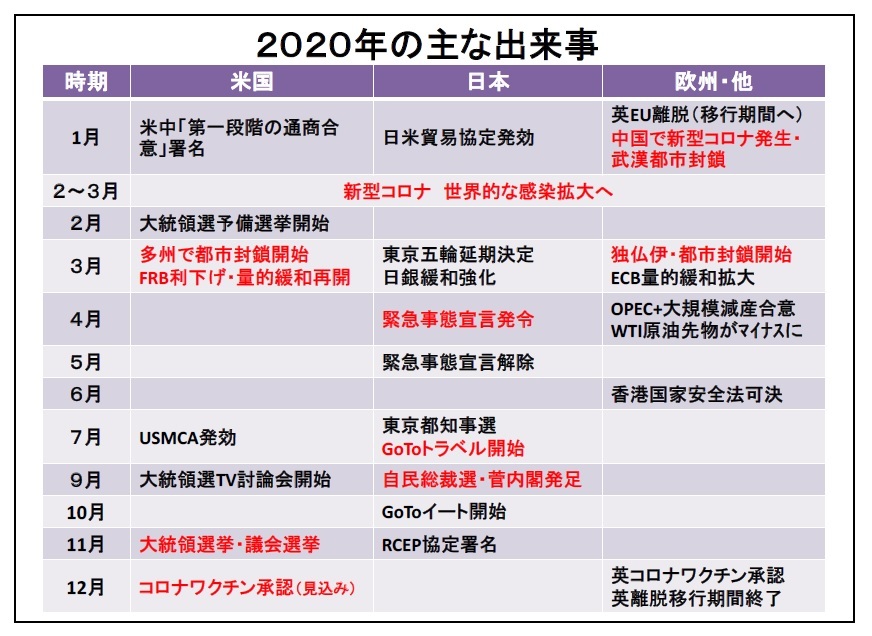

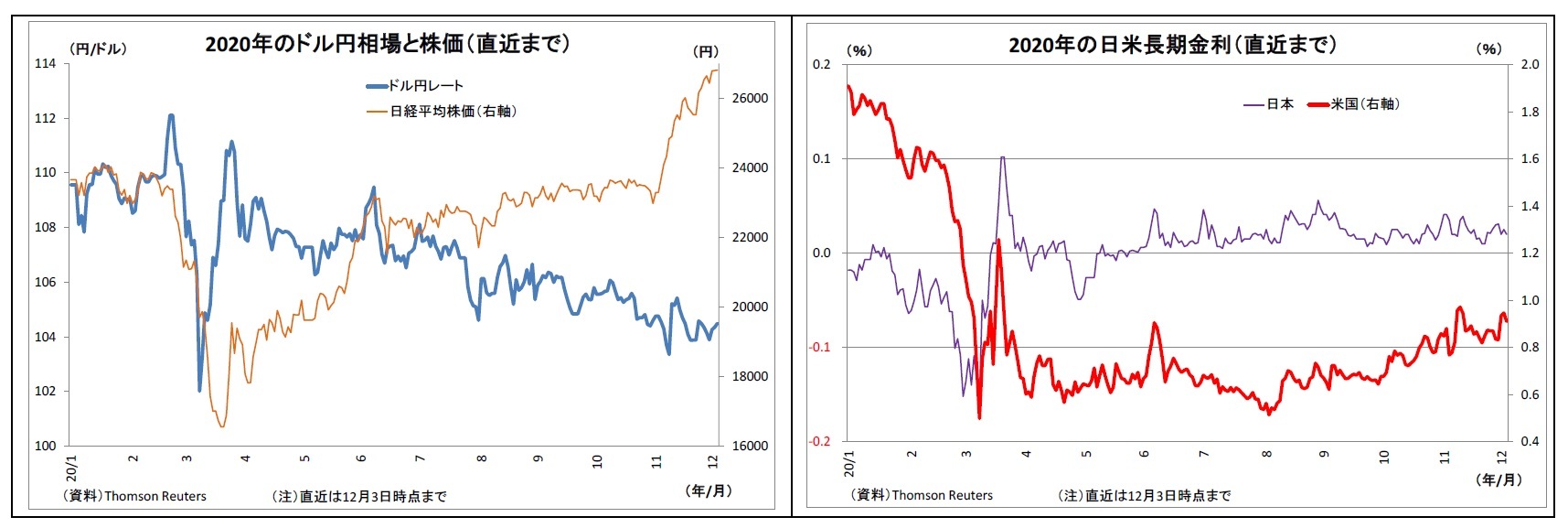

(2020年の振り返り・・・コロナショック発生も、政策効果でV字回復)まず、2020年のこれまでの市場の動きを振り返ると、ドル円レートは年初108円台でスタートし、2月には一時112円台に上昇した。しかし、3月に入ると、新型コロナウイルスの拡大に伴う世界経済の失速懸念とそれを受けたFRBの大幅利下げによって急落し、一時101円台前半まで円高が進行した直後、今度は国際決済通貨であるドルを求める動きの活発化によって111円台に急騰するなど乱高下した。春以降は、FRBによるドルの大量供給とゼロ金利政策の長期化方針表明、米財政赤字拡大などを受けてドル売りが優勢となり、じりじりと円高が進行、足元は103円台後半で推移している。

一方、日本株(日経平均株価)は年初23000円台でスタートし、直後には24000円台に乗せたが、3月には新型コロナ拡大に伴う世界経済失速懸念と円高の進行によって急落し、一時は17000円を割り込んだ。春以降は、主要国で経済活動の再開が進められたうえ、何より各国政府・中央銀行による未曽有の規模の財政出動と金融緩和のポリシーミックスが投資家マインドの改善に繋がる形で株価は急速に回復に向かった。さらに、秋になるとコロナワクチンの開発進展が相次いで伝えられたことで株価は一段高となり、年初来高値を更新したのみならず、約29年ぶりに26000円台を回復することとなった。

国内では9月に安倍政権が退陣したが、アベノミクス路線の継承を掲げる菅政権が後継となったことで市場への影響は限定的となった。一方、11月に行われた米大統領選では、バイデン氏が勝利をほぼ確実にした1。同氏の公約には増税や規制強化など左派的な要素が含まれるものの、大規模な財政出動と国際協調姿勢を打ち出していることが好感され、株高のサポート要因になった。

国内では9月に安倍政権が退陣したが、アベノミクス路線の継承を掲げる菅政権が後継となったことで市場への影響は限定的となった。一方、11月に行われた米大統領選では、バイデン氏が勝利をほぼ確実にした1。同氏の公約には増税や規制強化など左派的な要素が含まれるものの、大規模な財政出動と国際協調姿勢を打ち出していることが好感され、株高のサポート要因になった。

なお、長期金利(10年国債利回り)は、コロナ拡大に伴う株急落に伴う安全資産である国債需要の高まりや、米利下げ・量的緩和再開に伴う米長期金利の急低下によって、2月から3月にかけては▲0.1%を下回る場面があった。しかし、その後は経済対策に伴う国債の大規模増発による需給緩和観測で上昇し、年半ば以降は年初の水準を上回る0.0%台前半での推移が続いた。

今月もまだ米国での追加経済対策を巡る協議やFOMC、離脱移行期間終了を控えた英・EUの通商協議といった重要なイベントを残しているものの、2020年は「新型コロナとその政策対応によって大きく揺さぶられた一年」と総括できる。

1 トランプ大統領は本日時点において、まだ敗北宣言を行っていない。

今月もまだ米国での追加経済対策を巡る協議やFOMC、離脱移行期間終了を控えた英・EUの通商協議といった重要なイベントを残しているものの、2020年は「新型コロナとその政策対応によって大きく揺さぶられた一年」と総括できる。

1 トランプ大統領は本日時点において、まだ敗北宣言を行っていない。

(2021年はどんな年?)

それでは、来年2021年は金融市場にとってどのような年になるのだろうか?来年のスケジュールも確認しながら(表紙図表参照)、内外の注目材料を点検してみる。

それでは、来年2021年は金融市場にとってどのような年になるのだろうか?来年のスケジュールも確認しながら(表紙図表参照)、内外の注目材料を点検してみる。

(1) 世界共通材料:コロナ感染収束の可否

(1) 世界共通材料:コロナ感染収束の可否まず、世界共通かつ何より重大なテーマとなるのは「新型コロナ感染収束の可否」だ。今年、日欧米などの先進主要国ではたびたび感染拡大の波が発生し、感染を抑制するための行動規制が採られた。感染が大幅に拡大し、医療体制が崩壊してしまうと死者が急増するためだ。そして、行動規制の最大の例にあたるのがロックダウン(都市封鎖)だ。

現在も、先進主要国は感染拡大の真っただ中にあるが、来年、感染を収束に向かわせるための最大のカギはワクチンとなる。ワクチンによって集団免疫が獲得されれば、感染が収束し、経済活動が正常化することが期待される。

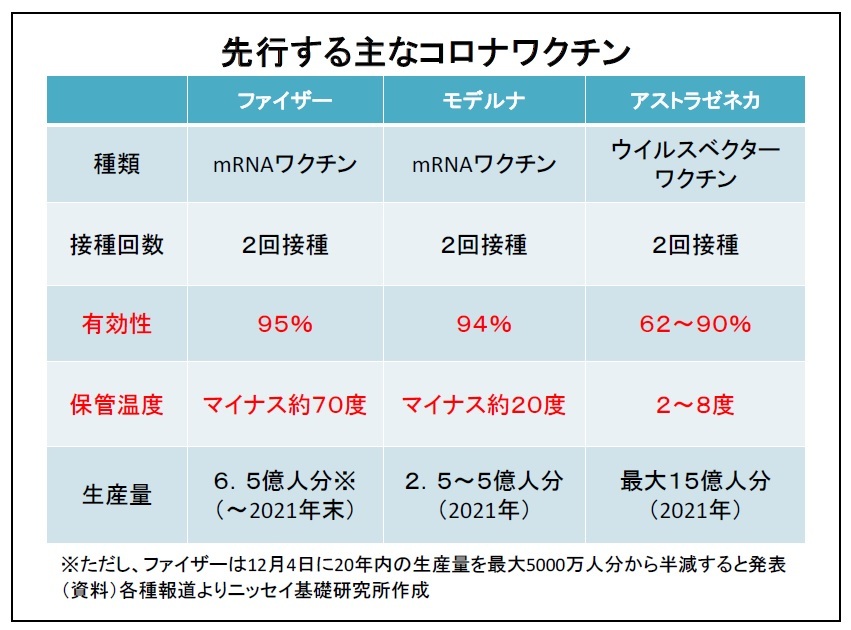

今年、秋以降に先行する複数のワクチンの治験において高い有効性が示す結果が相次ぎ、今月には英国と米国で接種が開始される見込みとなるなど、コロナワクチンの実用化は目前に迫っている。

ただし、まだ課題は多い。まずは、性能の面に不透明感が残る点だ。限られた人数の治験では高い有効性が示されたものの、今後接種が広く進むにつれて有効性が下がる可能性もある。接種対象の属性(年齢・人種など)によって効果に差が生じるかもしれない。ワクチン効果の持続性も現段階では不明だ。そして、さらに重要なのは副作用の有無だ。現段階では重大な副作用は生じていない模様だが、今後接種が進むにつれて重大な副作用が発生すれば、普及の妨げになりかねない。

また、ワクチンの供給体制にも不透明感が残る。生産→輸送・配布→接種という流れがスムーズに行われるかという点だ。特にファイザーとモデルナのワクチンは一般の冷蔵庫では不可能な超低温環境での保存が求められるだけに、取扱いが難しい。どこかの段階で目詰まりを起こすと、普及の遅れに繋がりかねない。

こうした課題をクリアして、早期に有効なワクチンの普及が進むかどうかが注目される。

(2) 海外材料

次に各国の材料に目を転じると、主要国では新型コロナの感染が収まっていないことから、感染抑制の可否が注目されるが、コロナ以外では、今年も政治が大きな注目材料になりそうだ。

1) 米国:バイデン新政権の政策運営

まず、米国では大統領選での勝利をほぼ確実にしたバイデン氏が1月20日に大統領に就任し、新政権が発足する見込みとなっており、新政権の政策運営が問われることになる。

バイデン新政権が率先して求められるのはコロナ禍における景気の下支えだ。トランプ政権と与野党協議の難航により、米国では追加経済対策の合意が遅れており、既存の経済対策の効果が剥落してきている。こうしたいわゆる「財政の崖」を回避するために、早期の追加経済対策合意が必要になっており、政権の調整力が問われる。

また、大統領選において公約に掲げていた各種政策の実現に向けた取り組みも市場のテーマになる。とりわけ2兆ドルの環境・インフラ投資(株価上昇要因)や増税・規制強化(株価下落要因)の行方のほか、米中対立の行方(緩和なら株価上昇要因・緩和なら下落要因)も注目される。

なお、これに関連して、年明けの1月5日には、ジョージア州で上院の2議席を争う決選投票が行われる。ここで民主党が2議席ともに獲得できなければ、上院の過半数を共和党が占めて議会でねじれが発生することになるため、新政権が政策を実現するうえでの障害となる。

次に各国の材料に目を転じると、主要国では新型コロナの感染が収まっていないことから、感染抑制の可否が注目されるが、コロナ以外では、今年も政治が大きな注目材料になりそうだ。

1) 米国:バイデン新政権の政策運営

まず、米国では大統領選での勝利をほぼ確実にしたバイデン氏が1月20日に大統領に就任し、新政権が発足する見込みとなっており、新政権の政策運営が問われることになる。

バイデン新政権が率先して求められるのはコロナ禍における景気の下支えだ。トランプ政権と与野党協議の難航により、米国では追加経済対策の合意が遅れており、既存の経済対策の効果が剥落してきている。こうしたいわゆる「財政の崖」を回避するために、早期の追加経済対策合意が必要になっており、政権の調整力が問われる。

また、大統領選において公約に掲げていた各種政策の実現に向けた取り組みも市場のテーマになる。とりわけ2兆ドルの環境・インフラ投資(株価上昇要因)や増税・規制強化(株価下落要因)の行方のほか、米中対立の行方(緩和なら株価上昇要因・緩和なら下落要因)も注目される。

なお、これに関連して、年明けの1月5日には、ジョージア州で上院の2議席を争う決選投票が行われる。ここで民主党が2議席ともに獲得できなければ、上院の過半数を共和党が占めて議会でねじれが発生することになるため、新政権が政策を実現するうえでの障害となる。

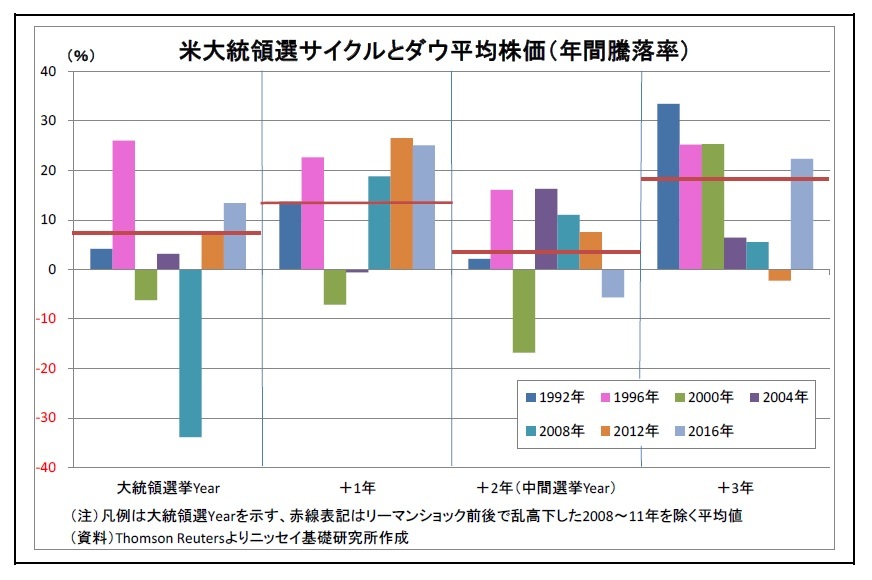

ここで、1990年代以降について、大統領選サイクルと米株価(ダウ平均株価)の関係性を振り返っておくと2、来年が該当する大統領選翌年の株価騰落率はまずまずの成績となっている。大統領選翌年の平均的な株価上昇率は13.4%と、大統領選から3年後(すなわち大統領選前年)の18.4%にこそ及ばないものの、大統領選の年(8.0%)や大統領選から2年後(中間選挙の年・3.3%)を上回っている。一概には言えないが、大統領選の翌年は新大統領が就任する年(もしくは再選した大統領の2期目最初の年)にあたるため、政策への期待が高まりやすいことが影響している可能性がある。

ここで、1990年代以降について、大統領選サイクルと米株価(ダウ平均株価)の関係性を振り返っておくと2、来年が該当する大統領選翌年の株価騰落率はまずまずの成績となっている。大統領選翌年の平均的な株価上昇率は13.4%と、大統領選から3年後(すなわち大統領選前年)の18.4%にこそ及ばないものの、大統領選の年(8.0%)や大統領選から2年後(中間選挙の年・3.3%)を上回っている。一概には言えないが、大統領選の翌年は新大統領が就任する年(もしくは再選した大統領の2期目最初の年)にあたるため、政策への期待が高まりやすいことが影響している可能性がある。

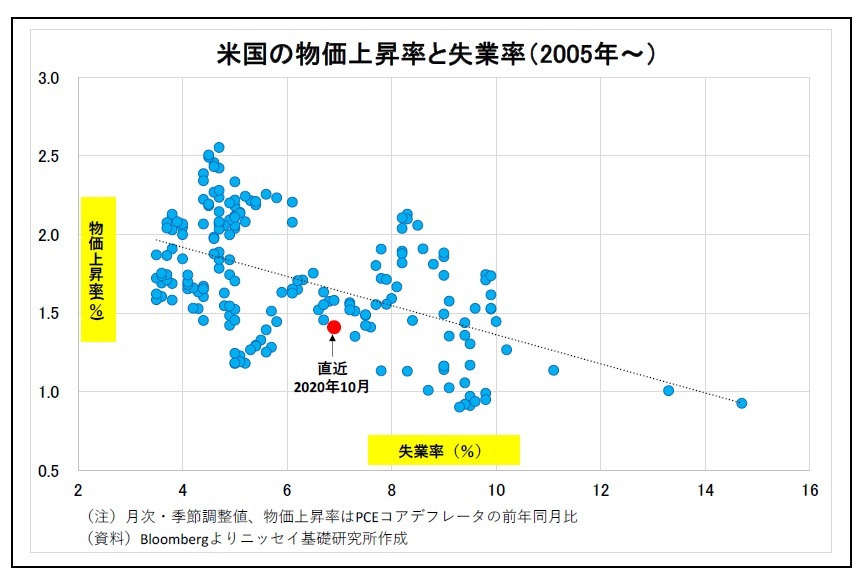

なお、来年もFRBの緩和姿勢が後退する可能性は低い。米国の物価上昇率は2%を大幅に下回っている。失業率は最近低下してきているものの、依然として水準は高く、雇用環境の引き締まりによって物価に上昇圧力がかかるような状況は遠い。

なお、来年もFRBの緩和姿勢が後退する可能性は低い。米国の物価上昇率は2%を大幅に下回っている。失業率は最近低下してきているものの、依然として水準は高く、雇用環境の引き締まりによって物価に上昇圧力がかかるような状況は遠い。さらに、FRBは当面2%を上回る物価上昇を許容する方針を示していることから、利上げ再開は数年先の話になる。来年を通じて大規模緩和が継続されることは、株価をサポートする一方でドル円の上値を抑える要因になるだろう。

2 リーマンショックとその反動の影響で株価が撹乱されたオバマ政権の1期目(2008年~2011年)の期間は除外。

2) その他地域:欧州の政治と中東などの地政学リスク

欧州の注目材料は欧州の政治だ。来年9月にドイツで予定されている総選挙をもって、メルケル首相は2005年以降長きにわたって務めてきた首相の座から退くことを表明している。メルケル首相はドイツのみならず、EU内でも中心的な指導者としての役割を果たしてきただけに、退任の影響は軽視できない。ドイツならびにEUの政治の安定が保たれるかどうか、後任が注目される。

欧州以外では、北朝鮮や中東の地政学リスクが注目材料になる。

北朝鮮の金委員長はトランプ米大統領と個人的に良好な関係を築いてきたが、バイデン氏が新大統領に就任すれば、米大統領との関係は一旦リセットされることになる。バイデン新政権の姿勢や対応次第で北朝鮮指導部が再び強硬化し、ミサイル発射実験等の示威行為を再開し、市場が緊迫化する恐れが出てくる。

また中東に関しては、イランと米国の関係が注目される。バイデン氏はトランプ大統領が離脱したイランとの核合意への復帰を模索している。核合意への復帰によって米国による制裁が緩和されれば、イランと米国の対立は緩和するだろう。ただし、その際にはイランを敵対視するイスラエルやサウジアラビアなどが警戒姿勢を強め、イランとの間の緊張感が高まる可能性がある点には留意が必要になる。

欧州の注目材料は欧州の政治だ。来年9月にドイツで予定されている総選挙をもって、メルケル首相は2005年以降長きにわたって務めてきた首相の座から退くことを表明している。メルケル首相はドイツのみならず、EU内でも中心的な指導者としての役割を果たしてきただけに、退任の影響は軽視できない。ドイツならびにEUの政治の安定が保たれるかどうか、後任が注目される。

欧州以外では、北朝鮮や中東の地政学リスクが注目材料になる。

北朝鮮の金委員長はトランプ米大統領と個人的に良好な関係を築いてきたが、バイデン氏が新大統領に就任すれば、米大統領との関係は一旦リセットされることになる。バイデン新政権の姿勢や対応次第で北朝鮮指導部が再び強硬化し、ミサイル発射実験等の示威行為を再開し、市場が緊迫化する恐れが出てくる。

また中東に関しては、イランと米国の関係が注目される。バイデン氏はトランプ大統領が離脱したイランとの核合意への復帰を模索している。核合意への復帰によって米国による制裁が緩和されれば、イランと米国の対立は緩和するだろう。ただし、その際にはイランを敵対視するイスラエルやサウジアラビアなどが警戒姿勢を強め、イランとの間の緊張感が高まる可能性がある点には留意が必要になる。

(3) 国内材料

(3) 国内材料1) 菅政権による政策運営

国内では、もうじき発足してから3カ月を迎える菅政権の政権運営が注目される。政権が発足してから、デジタル化や携帯料金引き下げの進展、温暖化対策の強化、規制改革など矢継ぎ早に政策を繰り出しているが、今後も実現に向けた取り組みを着実に進められるかが注目される。前向きな改革姿勢が市場で認められれば、株価のサポート要因になるが、逆の場合は失望を招きかねない。

また、家計に改革の恩恵を実感させられるかも重要になる。現在、菅政権の支持率は高い水準にあるが、コロナ対応を巡る対応への批判などもあり、発足直後からはやや低下してきている。支持率の低下が続けば、日本経済の数少ない強みであった政治の安定が損なわれ、市場の警戒感が高まる可能性が出てくる。

2) 衆議院解散・総選挙

上記にも関連するが、来年は衆議院解散・総選挙も注目材料になる。衆議院の任期は来年の10月21日までであるが、年内の解散は考えられないため、来年のどこかで解散・総選挙が行われる可能性が高い。

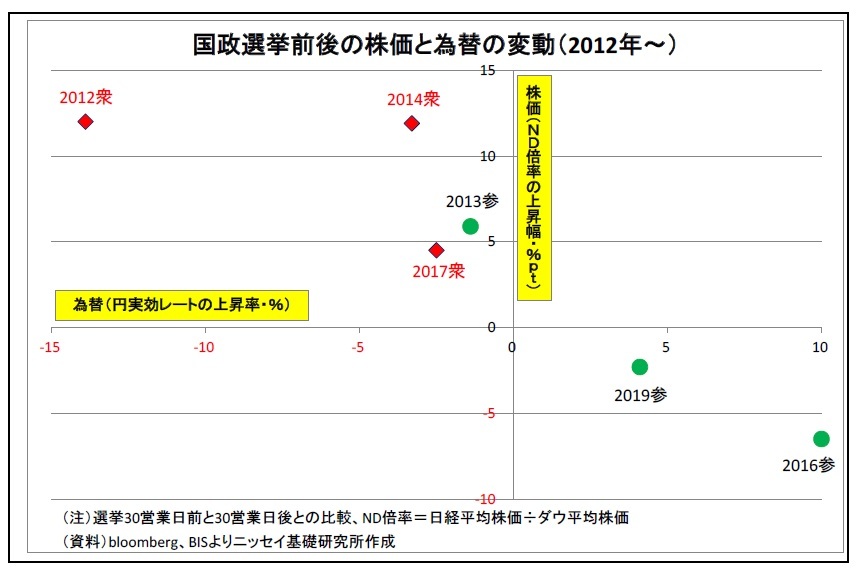

ここで、2012年9月の安倍首相の自民党総裁就任後に行われた6回の国政選挙(衆議院選・参議院選ともに3回ずつ)について、選挙前後の株価と為替の反応を振り返ってみる。ちなみに、株価は米国株との連動性が高いため、ND倍率(日経平均株価÷ダウ平均株価)の動きで評価する。

上記にも関連するが、来年は衆議院解散・総選挙も注目材料になる。衆議院の任期は来年の10月21日までであるが、年内の解散は考えられないため、来年のどこかで解散・総選挙が行われる可能性が高い。

ここで、2012年9月の安倍首相の自民党総裁就任後に行われた6回の国政選挙(衆議院選・参議院選ともに3回ずつ)について、選挙前後の株価と為替の反応を振り返ってみる。ちなみに、株価は米国株との連動性が高いため、ND倍率(日経平均株価÷ダウ平均株価)の動きで評価する。

まず、「衆議院選期間には毎回、円安・株高が進んでいる」ことが確認できる。安倍自民党は大規模な金融緩和と積極的な財政政策を掲げてきただけに、選挙での過半数獲得が金融緩和・財政拡大を促すと見なされ、円安・株高材料になったと考えられる。特に衆議院選は解散を伴うため、市場でポジティブサプライズになりやすいうえ、政権選択に繋がる選挙であるため、参議院選よりも市場の反応が強く現れたとみられる。

まず、「衆議院選期間には毎回、円安・株高が進んでいる」ことが確認できる。安倍自民党は大規模な金融緩和と積極的な財政政策を掲げてきただけに、選挙での過半数獲得が金融緩和・財政拡大を促すと見なされ、円安・株高材料になったと考えられる。特に衆議院選は解散を伴うため、市場でポジティブサプライズになりやすいうえ、政権選択に繋がる選挙であるため、参議院選よりも市場の反応が強く現れたとみられる。ただし、一方で「近年の衆参選挙では円安・株高が進んでいない」という傾向も確認できる。2014年以降の選挙は「政権交代」や「ねじれ解消」といった意味合いを持たず、現状を維持したに過ぎなかったほか、金融緩和余地の縮小などから政策への期待が高まりづらくなったことで、円安・株高反応が抑制されたと考えられる。

従って、来年、衆議院解散・総選挙が実施され、自民党が過半数を維持したとしても、円安・株高反応は限定的になりそうだ。逆にもし自民党が過半数割れや大幅な議席減に追い込まれるような事態となれば、政治の安定に対する懸念から円高・株安が進む可能性が高い。

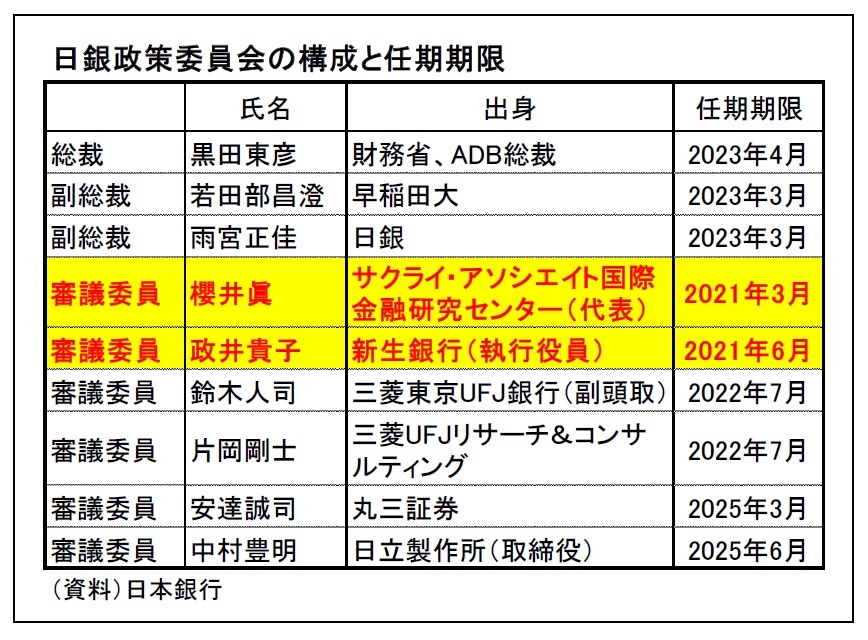

なお、日銀は来年も引き続き脇役に留まりそうだ。日銀の追加緩和余地は既に乏しくなっている一方、物価目標達成は程遠いことから、政策の現状維持を続けざるを得ないためだ。

なお、日銀は来年も引き続き脇役に留まりそうだ。日銀の追加緩和余地は既に乏しくなっている一方、物価目標達成は程遠いことから、政策の現状維持を続けざるを得ないためだ。そうした中、あえて注目点を挙げるとすれば、審議委員人事となる。来年3月と6月に櫻井審議委員と政井審議委員の任期期限が到来するため、政権によって新たな審議委員が選定される。安倍前政権では、リフレ派もしくは現行の大規模緩和に肯定的な人材が選ばれてきた。引き続き金融緩和に前向きな人材が選ばれれば、金融緩和の持続性を高める方向に働くため、投資家の安心材料になるだろう。

(2020年12月04日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2021年はどんな年? 金融市場のテーマと展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2021年はどんな年? 金融市場のテーマと展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.