- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 多様化する株式市場への上場手段を考える-IPOに代わる上場手段「SPAC」、「ダイレクトリスティング」

多様化する株式市場への上場手段を考える-IPOに代わる上場手段「SPAC」、「ダイレクトリスティング」

金融研究部 准主任研究員・サステナビリティ投資推進室兼任 原田 哲志

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――新たな手段による株式市場への上場が増加

SPACとは、主に未公開企業の買収を目的とした投資ビークルである。SPAC自体は実際の事業を持たないが、企業を買収することを約束し、IPOにより株式市場から資金を調達する。その後、調達した資金を用いてスタートアップなど未公開企業の買収を行う。SPACはブランク・チェック・カンパニー(白紙小切手の会社)とも呼ばれている。

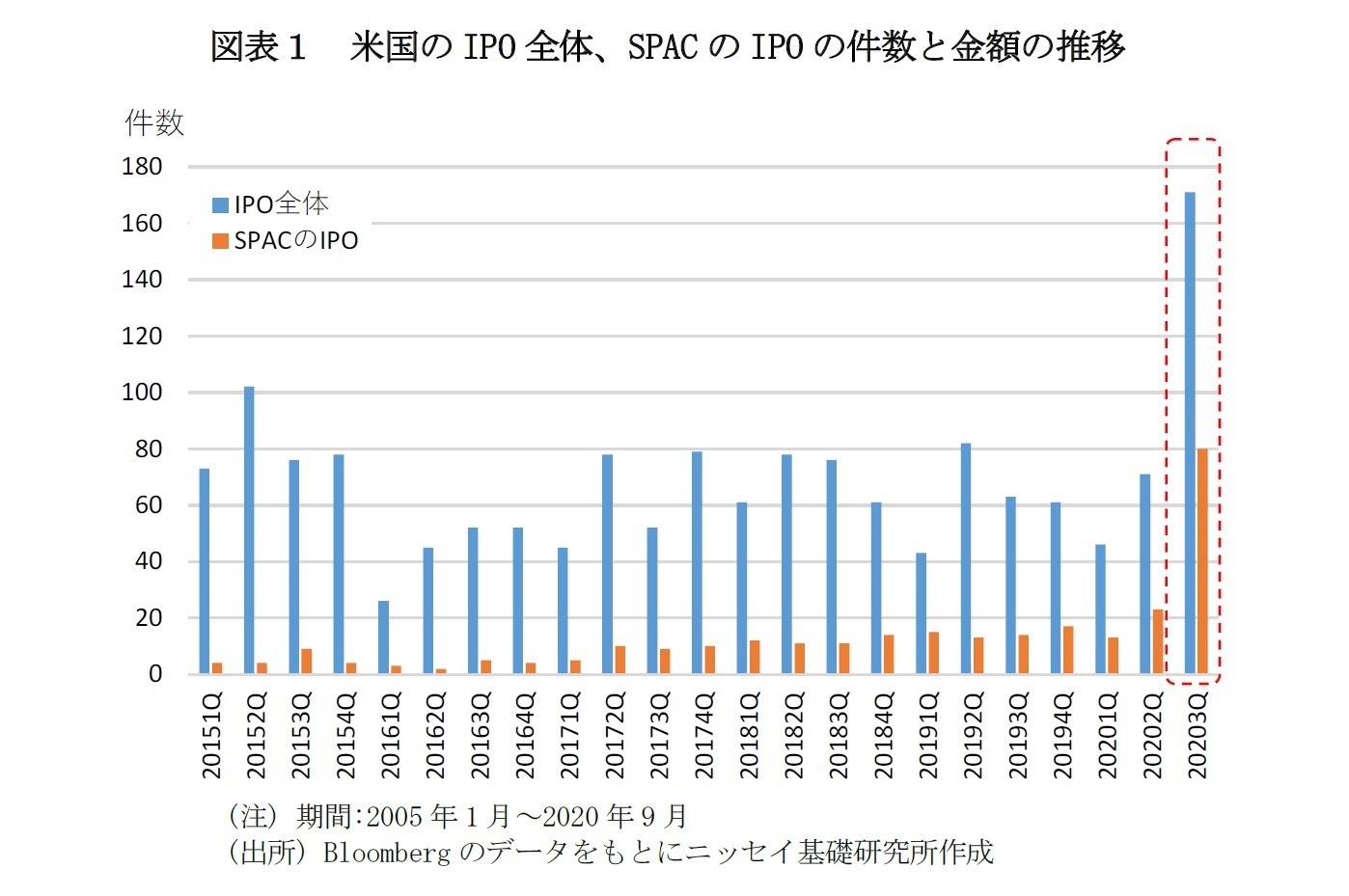

図表1は米国でのIPO全体とSPACのIPOの件数の推移を示している。これを見ると、2020年第三四半期にはIPO全体の171件の内、SPACのIPOは80件となっている。SPACのIPOが増加しており、IPO全体の半数近くを占めていることが分かる。

ビジネス用コミュニケーションアプリを提供するスラックや音楽配信サービスのスポティファイといった注目されるスタートアップがダイレクトリスティングにより、取引所に上場している。このように、米国株式市場では従来のIPOに代わって新たな手段による市場への上場が増加している1。

1 日経新聞(2020a)

2――SPAC、ダイレクトリスティングの増加の背景

従来のIPOでは、幹事となる証券会社が機関投資家などに需要のヒアリングを行い、公募価格を決定する。しかしながら、一般的にIPOでは公募価格は上場初値を下回る傾向がある。証券会社は、引き受けた株式が売れ残った場合、自ら在庫を抱えることとなる。

こうしたリスクを避けるために、IPOでは公開価格を低めに設定しがちと言われている。フロリダ大学のジェイ・リッター教授の研究によれば、過去10年間(2009年7月1日から2019年6月30日)に米国で行われたIPOの上場初値は公募価格よりも平均16%高かった2。

これは、資金調達を行う企業から見れば、上場初値で株式を発行できた場合と比べて少ない金額しか資金を調達できないことを意味する。既存の投資家にとっては、株式の希薄化の影響が大きくなることとなる。

近年では、未上場のスタートアップへのベンチャーキャピタルなどによる投資が増加している。Bloombergによれば、世界のスタートアップへの投資は2010年の258億米ドルから2019年には2274億米ドルに増加した。スタートアップは未上場の段階でも資金調達を行いやすくなっており、IPOによって資金を調達する必要性が低下している。このような背景から、従来のIPOに代わってダイレクトリスティングやSPACによる上場を選択するスタートアップが増加している。

2 Jay R. Ritter (2019)

3――多様化する株式市場への上場手段に向けたニューヨーク証券取引所の取り組み

こうしたことから、ニューヨーク証券取引所はダイレクトリスティングの普及に向けた実証実験やダイレクトリスティングによる上場の際に資金調達を可能にするといった取り組みを行っている4。

・スタートアップがベンチャーキャピタルから資金調達を行いやすくなった

・SOX法(2002年制定)など上場企業への規制強化

・アクティビストや株主訴訟の増加

3 Wall Street Journal(2018)

4 日本経済新聞(2020b) , ロイター通信(2020)

4――日本での上場手段の多様化に向けて

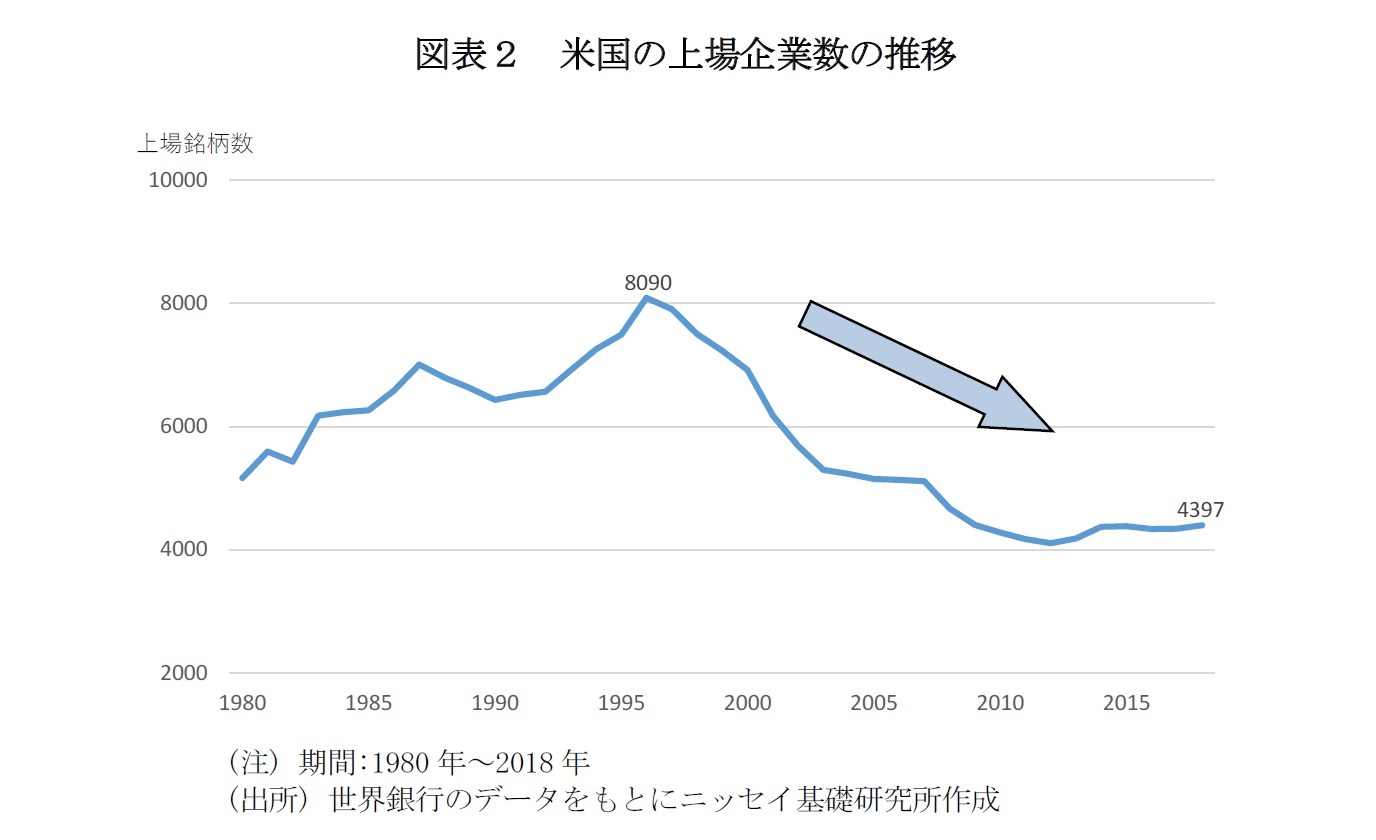

日本では、元々スタートアップへの投資が米国などと比較して少ない6。スタートアップの少なさは、日本の株式市場や経済の停滞の一因となっている。

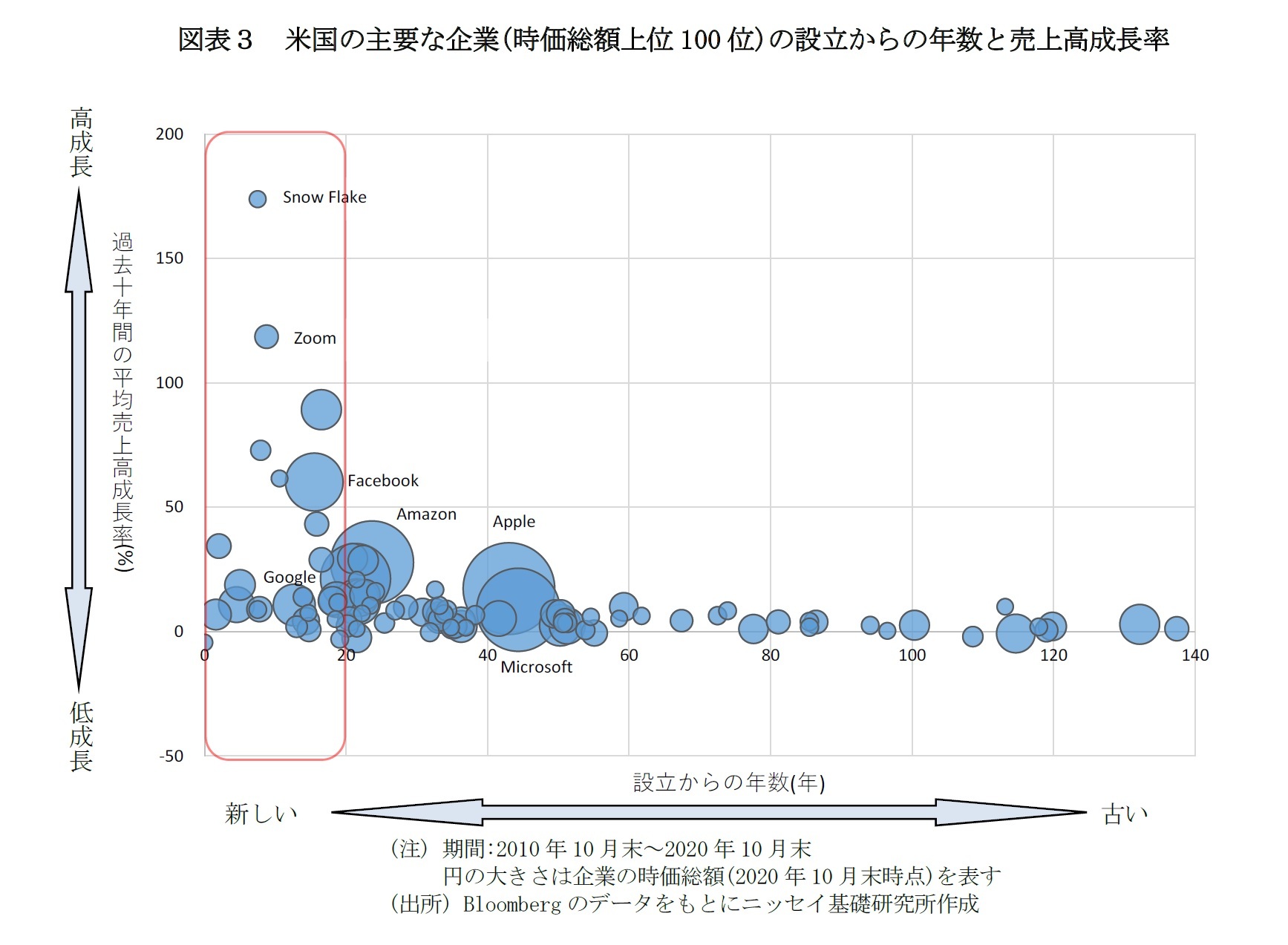

図表3、4は日米の主要企業(時価総額上位100社)の設立からの年数と売上高成長率を示している。これを見ると、米国ではGAFA7をはじめとした設立からの年数が比較的浅いテクノロジー企業が、主要な企業となっている。

これらの企業はインターネットの普及後に急速な成長を遂げて、現在では米国の主要な企業となっている。また、米国ではGAFA以外の企業についても設立からの年数が比較的若い企業が多くを占めている。特に、クラウドデータプラットフォーマーのSnow Flakeやオンライン会議のZoomといった、ユーザーにとって特段の機器などの購入が必要なく速やかに導入できるSaas8関連企業が急速な成長を遂げている。インターネット普及後の情報通信産業の成長が株式市場を牽引し、現在では主要な企業となっていることが分かる。

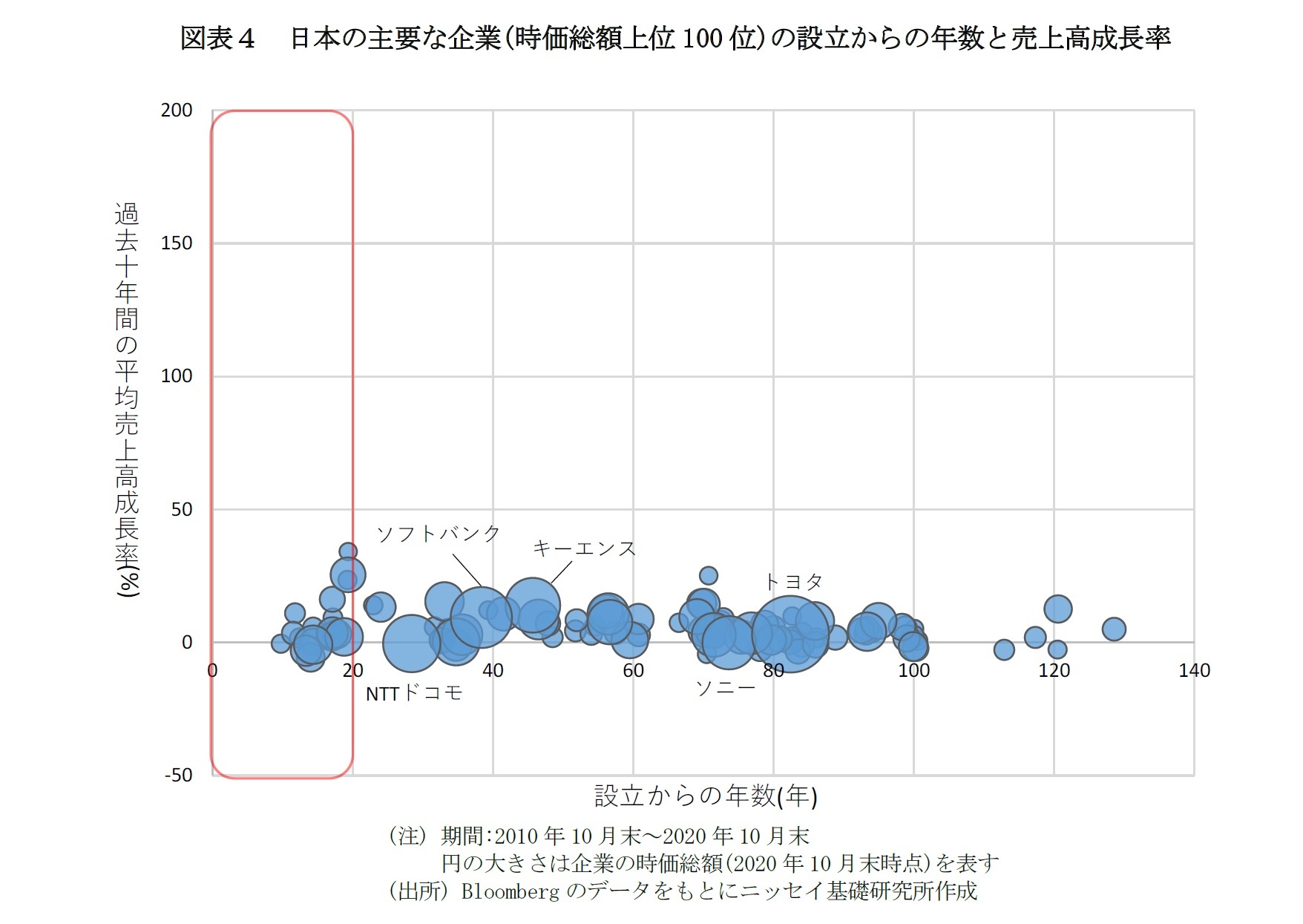

それに対し、日本の上場株式市場では、設立からの年数が長い企業の割合が多く、若い企業が少ない(図表4)。大きな円で示されている特に時価総額の大きい企業は設立年数30年から90年の範囲に多く分布している。また、成長率の高い企業が少ないことが分かる。日本では、トヨタやソニーなど設立からの年数が長い企業が主要な企業となっている。自動車、電機といった旧来の産業に代わる新たな産業の成長が少なかったことが日本の株式市場や経済の停滞の一つの要因と言える。

日本の株式市場の成長や取引所の活性化には、成長性の高いデジタル産業などのスタートアップの育成を促す必要があるだろう。政府は「オープンイノベーション促進税制」を創設、スタートアップへの投資を促進する取り組みを行っている9。この中で、スタートアップ育成のエコシステムを構築することが必要と指摘している。

そうしたエコシステムを確立する上で、スタートアップへの投資の出口となる上場手段を多様化し、効果的な上場手段を選択できるようにすることは喫緊の課題であろう。ダイレクトリスティングなどは株式の希薄化を抑え、また、投資資金を速やかに回収できる利点がある。上場が簡単になり、投資資金の回収が速やかに行われることで、新たなスタートアップへの再投資が促されることになる。

このように上場手段の多様化は、スタートアップへの投資、上場による投資資金の回収というスタートアップ育成のエコシステムの促進、今後の株式市場の成長に資すると考えられる。

5 日経ビジネス(2019)

6 原田(2020)

7 米国の主要IT企業であるGoogle、Apple、Facebook、Amazonの総称

8 Software as a Service(サービスとしてのソフトウェア)の略称

9 経済産業省 「オープンイノベーション促進税制」

5――おわりに

日本でも、上場手段の多様化は証券市場の活性化やスタートアップへの投資の促進に資すると考えられ、本格的な対応が必要だと思われる。

【参考文献】

日経新聞(2020a),「新型コロナで上場手法に多様化の波」, 2020年10月2日

<https://r.nikkei.com/article/DGXMZO64513040S0A001C2ENI000?s=4>

Jay R. Ritter University of Florida(2019), 「Why Don’t Issuers Get Upset About Leaving Money on the Table in IPOs?」, 2019年10月1日 <https://site.warrington.ufl.edu/ritter/ipo-data/>

Wall Street Journal(2018), 「Fewer Listed Companies: Is That Good or Bad for Stock Markets?」, 2018年1月4日< https://www.wsj.com/articles/fewer-listed-companies-is-that-good-or-bad-for-stock-markets-1515100040>

U.S. SECURITIES AND EXCHANGE COMMISSION(2020), 「Investing in the Public Option: Promoting Growth in Our Public Markets Remarks at The SEC Speaks in 2020」, 2020/10/8

<https://www.sec.gov/news/speech/lee-investing-public-option-sec-speaks-100820>

日本経済新聞(2020b), 「NY証取、「直接上場」で資金調達 SECが認可」, 2020年8月28日

<https://www.nikkei.com/article/DGXMZO63146000Y0A820C2000000/>

ロイター通信(2020),「NYSE、企業に直接上場の実証試験参加を勧誘」, 2020年10月16日 <https://jp.reuters.com/article/nyse-direct-listing-idJPKBN27103S>

日経ビジネス(2019), 「スラックが活用、直接上場とは? 実は日本企業も実施例が」, 2019年6月21日<https://business.nikkei.com/atcl/gen/19/00002/062100474/>

原田哲志(2020) ,「活発化する世界のスタートアップへの投資~増加するSPACを通じた株式市場への上場」, 2020年8月28日< https://www.nli-research.co.jp/report/detail/id=66027?site=nli>

経済産業省,「オープンイノベーション促進税制」

<https://www.meti.go.jp/policy/economy/keiei_innovation/open_innovation/open_innovation_zei.html>

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年11月27日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【多様化する株式市場への上場手段を考える-IPOに代わる上場手段「SPAC」、「ダイレクトリスティング」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

多様化する株式市場への上場手段を考える-IPOに代わる上場手段「SPAC」、「ダイレクトリスティング」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.