新着記事をお届け!

欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-

欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

内部モデルで使用された方法論・アプローチについても、各社とも説明を行っているが、ここでは、Allianz、Prudential及びAvivaの説明を報告する。

(1)Allianz

Allianzは、6社のうち、「E.4.標準式と使用された内部モデルの差異」に6ページと最もページ数を費やしている。そのうちの内部モデルのアプローチに関する記述は、以下の通りとなっている。

(1-1) 内部モデルの範囲と使用法及び基礎となる方法論

Allianzの場合、まずは、「E.4.1内部モデルの範囲と使用法」を説明した後、「E.4.2内部モデルの基礎となる方法論」において、「内部リスクモデルは、モンテカルロ・シミュレーションを用いたバリューアットリスク(VaR)アプローチに基づいている。」こと、さらに「99.5%の信頼水準」でリスク資本が計算される、ことを説明している。

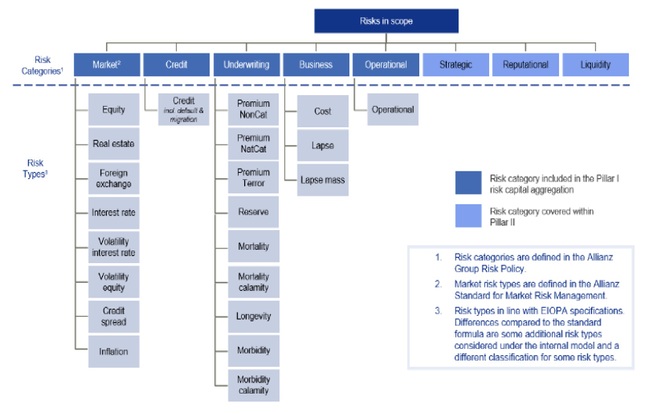

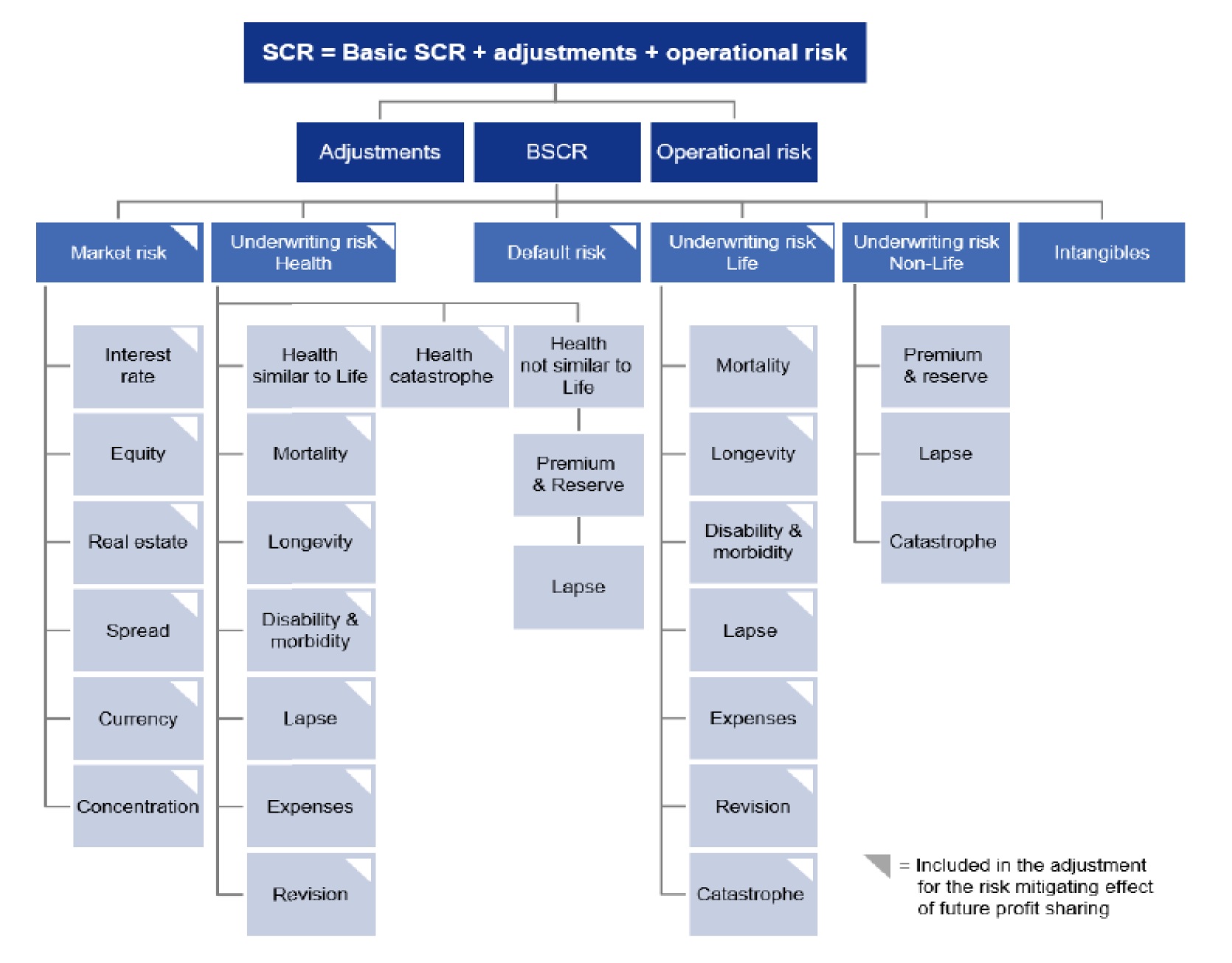

最後に、内部モデルと標準式によるリスクカテゴリの構造の差異を図表で示している。

この図表からわかるように、リスクカテゴリ自体も必ずしも標準式に準じているわけではない。

Allianzの内部モデルでは、市場、信用、生命保険引受、損害保険保険料及び準備金、ビジネス、オペレーショナルの6つのリスクカテゴリに分類している。

なお、2017年との比較では、2018年のSFCRにおいては、技術的準備金の評価における動的ボラティリティ調整の適用に関する説明(下線部分)が追加されている。

E.4標準式と使用された内部モデルの差異

このセクションでは、内部モデルの範囲と使用法、その基礎となる方法論と集計手順を説明し、内部モデルと標準式の差異の概要を説明する。

E.4.1内部モデルの範囲と使用法

内部モデルとその説明の対象となるビジネスユニットについては、付録のQRT S.32.01.22を参照のこと。内部モデルによってカバーされるリスクカテゴリは、「C.リスクプロファイル」の章で提示され、説明されている。内部モデルの範囲はまた「B.3.4.2 定量化可能なリスクに対する内部リスク資本モデル」のセクションで説明されている。

内部モデルは、我々のリスク管理フレームワークの中心にある。それは、Allianz グループの定量化可能なリスクを測定し、資本管理、特に、グループの配当政策、のような領域において我々の事業を操舵し、全ての事業活動に対するリスク資本上のリターンを測定するために使用される。Allianzグループの内部モデルの様々な用途については、 「B.3.4 .1リスクベースのステアリング及びリスク管理」 を参照されたい。

E.4.2内部モデルの基礎となる方法論

当社の内部モデルは、モンテカルロ・シミュレーションを用いたバリューアットリスク(VaR)アプローチに基づいている。リスク計算は、市場価値のバランスシートから始まり、各資産と負債のポジションを関連するリスク要因及び関連するリスクカテゴリに帰属させる。例えば、債券の価格は、(とりわけ)それぞれのリスクフリーの金利曲線と信用スプレッド曲線に起因している。その結果、それは、金利、信用スプレッド又は通貨リスクならびに信用リスクカテゴリのようなそれぞれの市場リスクカテゴリでカバーされる。

リスク資本は、各リスク要素の基礎となる共同配賦前提に基づいて、予想される期間にわたる資産及び負債の経済的正味公正価値の変動として定義される。より具体的には、当社は、特定の期間(「保有期間」、1年)及び発生確率(「信頼水準」、99.5%)内でのモデルの範囲における当社の事業ポートフォリオ価値の最大損失を決定する。リスク資本は、全ての資産と負債が、全てのリスク要素のシミュレートされた実現に基づいた各シナリオにおいて再評価される場合のシミュレートされた損益分布から計算される。

可能であれば、分布が、市場データ又は当社独自の内部的な過去データに対して、例えば保険数理上の前提を設定する上で較正される。加えて、保険業界、監督当局、アクチュアリー会からの提言を検討する。

内部モデルには、リスクタイプに細分化できる一連のリスクカテゴリが含まれる。これらの2つのレベルのそれぞれについて、内部モデルは、単独ベースで、即ち他のリスクタイプ又はカテゴリへの分散化の前に、リスク数値を提供するが、分散化も考慮に入れて集計レベルで提供する(「E.4.3集計及び資本追加」と呼ばれる)。それぞれのリスクカテゴリの詳細な説明は、「C.リスクプロファイル」の章にある。

技術的準備金の評価については、リスクフリー金利曲線の上にボラティリティ調整が適用される(「D.2.2.5評価に使用される方法及び前提」の項を参照)。ボラティリティ調整(VA)はクレジットスプレッドから派生しているため、クレジットスプレッドのシミュレートされた変化は、概念的には、リスク計算の各基礎シナリオにおけるボラティリティ調整の変化も意味している。その結果、これらの変化は、リスク資本にそれらを反映させるために、それぞれの基礎となるシナリオにおける技術的準備金の評価について予想され、考慮される可能性がある。したがって、内部モデルにはこの影響をカバーするための動的コンポーネントが含まれている。動的コンポーネントをモデル化するためのAllianzのアプローチは、EIOPA VA方法論の複製とは方法論的に異なる。リスク資本の計算において、当社は自社のポートフォリオの信用スプレッドの変動に基づくボラティリティ調整の動的な変動の影響を反映している。この資産サイドの影響は、資産及び負債のデュレーションを使用して負債サイドに移転される。EIOPA VA方法論に関する偏差を説明するために、Allianzは動的ボラティリティ調整のためのスケーリング係数を適用する。アプローチの適切性と保守性を検証するために定期的な検証が行われる。

Allianzは定例及びアドホックベースで引受けリスク及び(パラメトリックストレスとして知られる)市場リスクに対していくつかのストレステストを行っている。

引受けリスクに関するショックは、10年に1回の非市場リスク事象を特定化し、それらのAllianzグループへの対応する影響を算出することでシミュレートされる。

以下の2つの図は、内部モデルに含まれるリスクカテゴリと、比較のために、標準式の構造を示している。

リスクの集計については、ガウス型コピュラに基づく業界標準のアプローチを使用している。相関行列は、コピュラによってモデル化されたリスク間の相互依存性を定義する。可能であれば、10年超にわたる四半期観測を考慮して、過去の市場データを用いて、市場リスクの各ペアについて相関パラメータを導出する。

「内部モデル資本バッファー」と呼ばれる他の効果が様々な理由により考慮される。

内部モデルの範囲に含まれない会社については、保険会社の場合、標準モデルに基づいている。米国子会社等は、第三国同等性原則に基づいて、それぞれの現地資本要件に基づいている。非保険会社は、銀行や資産運用会社などのそれぞれのセクターの資本要件で含まれる。

E.4.3集計及び資本追加

リスクを集計するために、ガウス型コピュラに基づく業界標準アプローチを使用する。相関行列は、コピュラによってモデル化されたリスク間の相互依存性を定義する。可能であれば、10年超にわたる四半期観測を考慮して、過去の市場データを用いて、市場リスクの各ペアについて相関パラメータを導出する。過去の市場データ又はその他のポートフォリオ固有の観察が不十分または利用できない場合、相関は明確なグループ全体のプロセスに従って設定される。これは、リスクとビジネスの専門家の専門知識を組み合わせた専用の社内委員会である「相関設定委員会」によって行われる。相関は一般に、相関が参照する要因の全分布間の依存関係を反映するように設定される。全分布間の依存関係を記述する相関関係は、テールにおける特に強い依存関係(即ち、極端な事象)が想定される場合には、係数によって増加する。十分な品質のデータが利用可能である場合は常に、経験的証拠を使用して専門家の判断を支援する。

「C.リスクプロファイル」の章の分散化セクションで記述されているように、分散化は、異なるリスクはお互いに完全には従属しておらず、必ずしも全てのリスクが同時に実現するわけではないという事実によってもたらされる。これは、内部モデルの相関によって反映される。標準モデルがリスクカテゴリの内部や間を考慮しているのに対して、内部モデルはモデル化された全てのリスクドライバのペアの間の相関を考慮している。それゆえ、内部モデルの分散化効果は標準モデルよりも大きい。追加的な詳細は、以下のセクションで提供される。グループの分散化効果に関するさらなる情報については、「C.リスクプロファイル」を参照のこと。

分散リスク資本を決定するために、前のセクションで説明した方法論を適用して、リスクの同時発生に基づいて200年間のイベントの経済価値の変化が計算される。「内部モデル資本バッファー」と呼ばれる他の効果が、ポートフォリオの質の複製によるリスク資本の潜在的な過小評価、クロス効果を含むバッファーの重要な複数回使用、またはリングフェンスファンドによる分散の喪失などのような、様々な理由で考慮される。ローカルの事業体レベルで、又は特定のモデル構成要素の特定の欠陥に対して、追加のアドオンが適用されることがある。

さらなる資本要件が、内部モデルの範囲に含まれない会社について考慮される。保険会社の場合、これらの要件は標準モデルに基づいている。第三国同等性原則の下で考慮されている会社(主にAllianz Life US)については、それぞれの現地資本要件に基づいている。非保険会社は、銀行や資産運用会社などのそれぞれのセクターの資本要件で含まれる。内部モデルを適用しないこれらの追加的な資本要件は、ファクターベースアプローチに基づいて、グループのソルベンシーII資本要件に集計される。ファクターベースアプローチはグループに対する分散化効果が適切に考慮されることを確実にする。

Allianzグループは、グループとローカルのSCR算出の両方において、唯1つの内部モデルを適用している。ローカルのモデル構成要素が使用できる。しかしながら、ローカルのモデル構成要素とそれらの較正の責任はローカル会社にあり、構成要素はグループのレビューと確認の対象となる。

Avivaは、内部モデルの計算のプロセスについて、

リスクの特定→リスク発生確率の決定→リスクの財務上の影響を決定→同時に他のリスクが発生する確率を決定→リスク間の相互作用を考慮→資本要件分布を準備するために多重リスクシミュレーションを使用→資本要件

という図を作成して説明している。

また、「Avivaの内部モデルを使用すると、テールや経験分布のあるものを含め、どの統計分布をリスク要因(死亡率、金利、信用リスクなど)の表現に使用するかを柔軟に決定できる。較正は、標準式に暗黙的に示されているように、リスクが正規分布(または類似分布)に従うと仮定することに限定されない。」と説明している。

E.4.3内部モデルの計算

E.4.3.1使用されている方法

内部モデルの目的は、Avivaがさらされているリスクを識別し、適切に較正された入力を使用してこれらのリスクをモデル化し、それらを集計してSCRを計算することである。 内部モデルは、指令2009/138 / ECの第101条に準拠して、SCRを直接導き出すことができる(すなわちSCRが99.5パーセンタイルである)1年間の期間にわたる基本自己資本の変動の総計分布を生成する。

当社のアプローチの概要は以下の通り。

内部モデルアプローチ

リスクの特定→リスク発生確率の決定→リスクの財務上の影響を決定→同時に他のリスクが発生する確率を決定→リスク間の相互作用を考慮→資本要件分布を準備するために多重リスクシミュレーションを使用→資本要件

Avivaの内部モデルを使用すると、テールや経験分布のあるものを含め、どの統計分布をリスク要因(死亡率、金利、信用リスクなど)の表現に使用するかを柔軟に決定できる。較正は、標準式に暗黙的に示されているように、リスクが正規分布(または類似分布)に従うと仮定することに限定されない。この柔軟性は、Avivaにとって最も重要なリスクの動作を正確にモデル化するために重要である。

リスク要因の大部分については、統計分布は利用可能な関連データに直接当てはまる。 ただし、損害保険責任リスク、信用リスク、オペレーショナルリスクなど、一部のリスクタイプについては、分布はさらなるモデリングプロセスから導き出される。このアプローチは、これらのリスクタイプの重要性と、リスクの行動が正確に反映されることを確実にしたいという要望の両方を考えると適切である。

較正が適切であり、内部モデルの出力が妥当であることを確認するために、広範囲のテスト及びレビュープロセスが実行される。これらは、ボトムアップでのモデリングプロセスで使用される重要な前提の検証と、較正と損失関数のテスト(つまり、貸借対照表上の資産と負債の評価のための資産及び負債管理モデルでの計算の代用として使用される数式)から、トップダウンのストレステスト及びシナリオテスト、損益帰属のテストまで範囲が及んでいる。

Avivaは、ビジネスの様々な構成要素に対するソルベンシー資本要件を計算するために、内部モデルと標準式アプローチの組み合わせを使用して定義された、グループ全体にわたる部分内部モデルの実施を選択した。これらの要素は、一般的にリスクではなく、法人又は個別の事業ブロックである(詳細は上記のE.4.2に記載されている)。内部モデル資本の計算を標準式の計算と統合するために、部分内部モデルの手法2(委任法の付属書XVIIIに記述されているように)が使用される。

単体ベースとグループベースとでSCRを算出する際に同じ内部モデルが使用されているとは限らない。ここでは、両者の差異についてAXAとGeneraliの説明内容を紹介する。

(1)AXA

AXAは、「個々の会社レベルで使用された内部モデルと、グループのソルベンシー資本要件の計算に使用された内部モデルとの主な違い」について、以下の2点を挙げて説明している。

2つの違いは、英国の監督当局である健全性規制機構(PRA)のスタンスによるものである。

1) AXA Insurance UK plcでは、「動的ボラティリティ調整」の使用が認められない。

2) 年金負債の評価で、AXA Insurance UK plc及びAXA PPP healthcare Ltdの単体SCR計算の社債スプレッドの動きに対して、50%のヘアカットが適用される。

E.2 ソルベンシー資本要件(SCR)と最低資本要件(MCR)

個々の会社レベルで使用された内部モデルと、グループのソルベンシー資本要件の計算に使用された内部モデルとの主な違い

AXA Insurance UK plcでは、英国の監督当局である健全性規制機構(PRA)の要件に起因して、グループ統合に使用される内部モデルとローカルで使用される内部モデルの間に、2つの主な違いが存在している。なお、殆どの主要な英国の保険会社は、(PRAの要件のため)ボラティリティ調整よりもマッチング調整の使用を好んでいる:

■市場リスクに関する内部モデルには、単体SCRとグループSCRへのローカル寄与の両方に対するSCRの計算においてボラティリティ調整の将来の変化を予測する「動的ボラティリティ調整」のモデル化が含まれる。しかし、PRAの立場は、英国の会社はSCRの算出においてボラティリティ調整の水準を変更してはならないということである。その結果として、AXA Insurance UK plcの市場リスクモデリングには、単体SCRの計算における動的ボラティリティ調整の利益を取り除くための調整が含まれている。

■PRAは、ストレスをかけた金融状況下で、年金基金の負債をより慎重にモデル化することを要求した。IAS第19号によれば、年金負債は社債のスプレッド・カーブで割り引かれる。保守性の理由から、(グループSCRへの英国寄与分の25%ではなく)AXA Insurance UK plc及びAXA PPP healthcare Ltdの単体SCR計算のための社債スプレッドの動きに対して、50%のヘアカットが適用される。

個々の会社レベルで使用される内部モデルとAXAグループのSCRの計算に使用される内部モデルとの間には、他の違いはない。

Generaliは、「法人レベルでのSCRの計算には異なるアプローチが適用される」として、以下の通り説明している。

具体的には、「ローカルに特定の較正に関して、イタリアの会社については、グループ・レベル及び他のPIM事業体の計算とは異なって、イタリア政府債務へのストレスや確率論的ボラティリティ調整は適用されない。」ことと述べている。これは、イタリアの保険監督当局のIVASSのスタンス等を反映したものとなっている。

E.4.3.内部モデルで使用された方法

法人レベルでのSCRの計算には異なるアプローチが適用される

グループPIMの使用は、グループ・レベルでのSCRの計算と、PIM範囲内のエンティティのSCRの計算の両方に対して許可されている。ただし、スイスの法人であるGenerali Assurances Générales SAとGenerali Personenversicherungen SAは、ローカルレベルで引き続きSSTの資本要件を使用し、スペインの法的単体Generali España SA de Seguros y ReasegurosとCajamar Vida SA de Seguros y Reasegurosは、ローカルレベルで引き続き標準式を使用する。この目的のために、ローカル適合性評価は、モデリングと較正が範囲内の会社に対しても適切なままであることを認めている。ローカルに特有の較正に関しては、イタリアの会社については、グループ・レベル及び他のPIM事業体の計算とは異なって、イタリア政府債へのストレスや確率論的ボラティリティ調整は適用されないことに留意されたい。

3―まとめ

各社とも基本的には2018年のSFCRにおける記述にしたがっているが、必要に応じて、内容についての若干の見直しを行い、一部充実等を図っている。

次回のレポートでは、標準式と使用された内部モデルのリスクカテゴリ毎の差異の説明等の内容について報告する。

(2020年07月28日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.