新着記事をお届け!

欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今回のレポートでは、欧州大手保険グループのSFCR(含むQRTs(定量的報告テンプレート))の内容等から、内部モデルの使用状況及び(内部モデル適用による影響が大きい)分散効果の状況について報告する。

2―内部モデルの使用状況及び分散効果の状況

1|内部モデル及び分散効果について

ソルベンシーIIにおける第一の柱である「必要資本」の算出等においては、(1)技術的準備金(Technical Provision)、(2)SCR(ソルベンシー資本要件:Solvency Capital Requirement)、(3)MCR(最低資本要件:Minimum Capital Requirement)の3つが重要な構成要素となる。

このうちのSCRの算出については、標準的な算式が定められているが、保険会社のリスク管理の高度化を促すために、監督当局の承認を要件に、各保険会社・グループ独自の内部モデル(部分的な適用を含む)の使用も認められている1。

標準的方式では、SCRはモジュラー・アプローチと呼ばれる構造に基づいて算出され、保険引受けリスク、市場リスク等の各種のリスク・モジュールでの算出を行った後、各種リスク間の分散効果等を反映させる形で算出されていく。内部モデルでは、これらのそれぞれの算出等において独自のモデルやパラメータが使用されることになる。

分散効果は、異なるリスク/サブリスク又は異なるポートフォリオ/会社への集計方法の適用によって現われる。標準式でも考慮されているが、内部モデルを使用する場合、さらに各社のリスクの実態に応じる形での分散効果が反映される。ある意味で、内部モデルを採用することにより、最もSCR軽減効果が期待されているものである。

1 MCRは、監督当局の究極的な行動発動基準であることから、簡便な計算方式で、客観性を有し、保険会社からの法的措置にも十分対抗できる基準としており、内部モデルの使用も認められていない。

内部モデルのリスクカテゴリ毎の使用状況に関しては、SFCRのQRTsのS.25.02.22に報告されている。

さらに、QRTsのS.32.01.22においては、グループSCRの算出における各子会社等の取扱について、以下の10個の分類に基づいて、具体的な一覧表が掲載されている。

1 - 方法1:完全連結

2 - 方法1:比例連結

3 - 方法1:調整持分法

4 - 方法1:部門別ルール

5 - 方法2:ソルベンシーII

6 - 方法2:その他の部門別ルール

7 - 方法2:ローカルルール

8 - 指令2009/138 / ECの第229条に関連した参加の控除

9 - 第214条指令2009/138 / ECに定義されているグループ監督の範囲には含まれない

10 - その他の方法

このうちの主として前者のQRTsに基づいて、各社の内部モデルの適用状況を報告する。

なお、併せて、これらのQRTsの数値に基づいて、分散効果の状況も報告する。

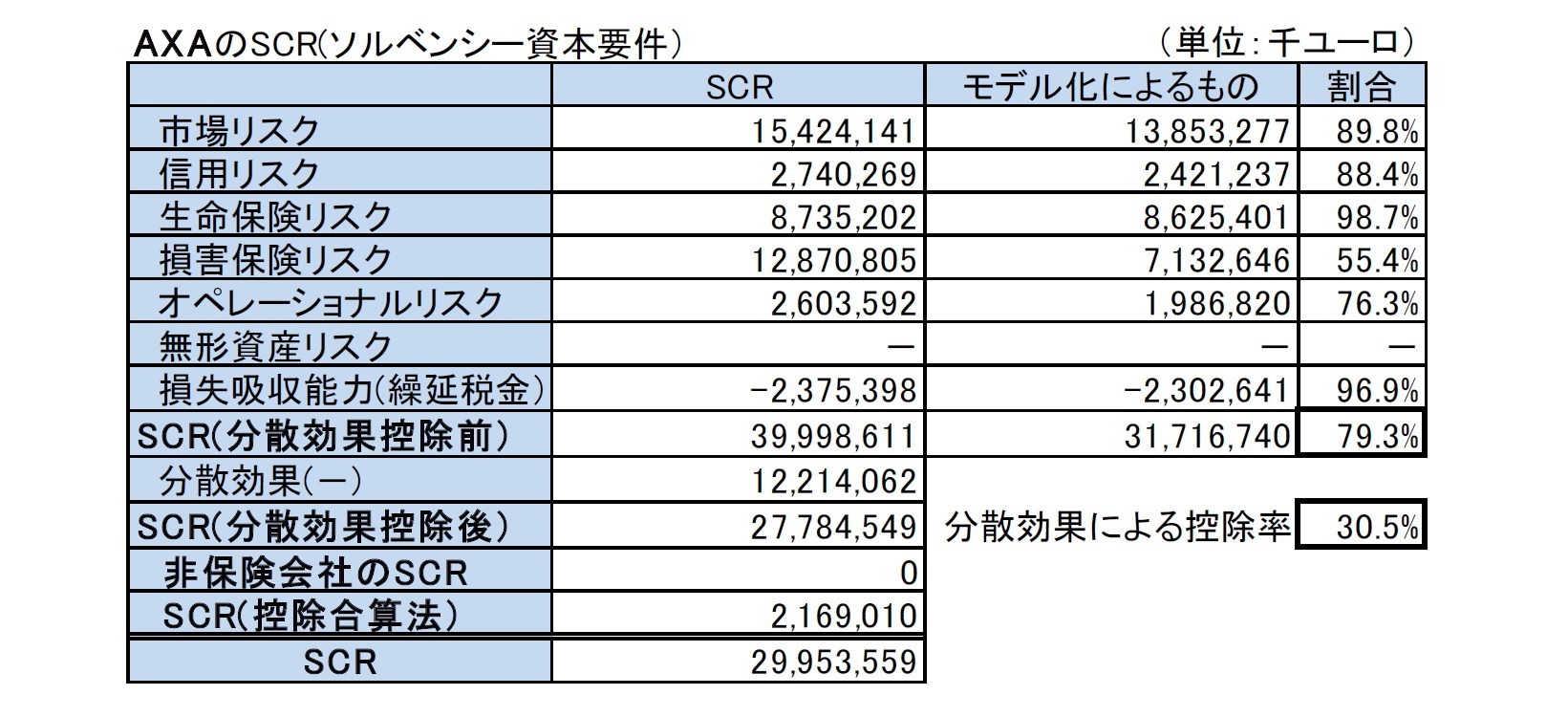

AXAのグループSCRのうち、グループ全体でみると、70%が内部モデル、23%が標準式、0.3%が同等性、7%が銀行・資産運用会社、年金基金等の他の規制基準、の適用に基づくものとなっている。

2018年と比べて、XL事業体2がBermudaの同等性から標準式へと変更されたことから、同等性による割合が低下して、標準モデルによる割合が高くなっている(AXAの子会社のうち、2019年のSFCRの算出においては、日本子会社等のその他の保険会社は内部モデルを使用している)。

AXAのSCRの構成は、以下の図表の通りとなっている。

同等性評価やその他の規制基準によるものを除いたベースで考えた場合(以下、同様)、分散効果控除前のSCRのうちの79.3%が内部モデルを使用して算出されている。内部モデルの使用割合をリスクカテゴリ毎に見た場合、どのリスクカテゴリでの使用割合も高く、殆どのケースで内部モデルを使用している。

E.2ソルベンシー資本要件(SCR)と最低資本要件(MCR)

グループ分散効果

内部モデルの分散効果は、異なるリスク/サブリスク又は異なるポートフォリオ/会社への集計方法の適用によって駆動される。したがって、分散効果は、特定のリスク要因の範囲内、ポートフォリオ間、地域間又は異なるリスクカテゴリ間で現れる。

一例として、デュレーションギャップは、例えば、保障商品のための長い期間と年金のための短い期間のように、異なるポートフォリオに対して異なる符号を有することができる。このような場合、2つのポートフォリオを組み合わせると金利リスクが低下する。

リスク集計アプローチ内の細かさのレベルは、分散効果の測定に影響する主要な要因である。典型的には、集計アプローチが、地理、事業単位/法人レベル、リスクタイプ、商品タイプなどの次元に応じて、ポートフォリオや活動を区別するほど、より明示的な分散効果が明らかになる。内部モデルでは、主要なリスクカテゴリ(市場、信用、生命、損害、オペレーショナルリスク)全体にわたる集計と、地理/会社間の集計という、主な集計ステップを考慮したマルチレベル集計アプローチが実施されている。

2019年12月31日現在の主要なリスク(市場、信用、生命、損害、オペレーショナル)における分散効果は107億ユーロであった。

2 XL事業体については、2018年はバミューダの標準式SCRに基づいて、同等性に従って評価されていたが、2019年はソルベンシーIIの標準式で算出された。AXAは、早ければ2020年にも内部モデルで算出する意向を示している。

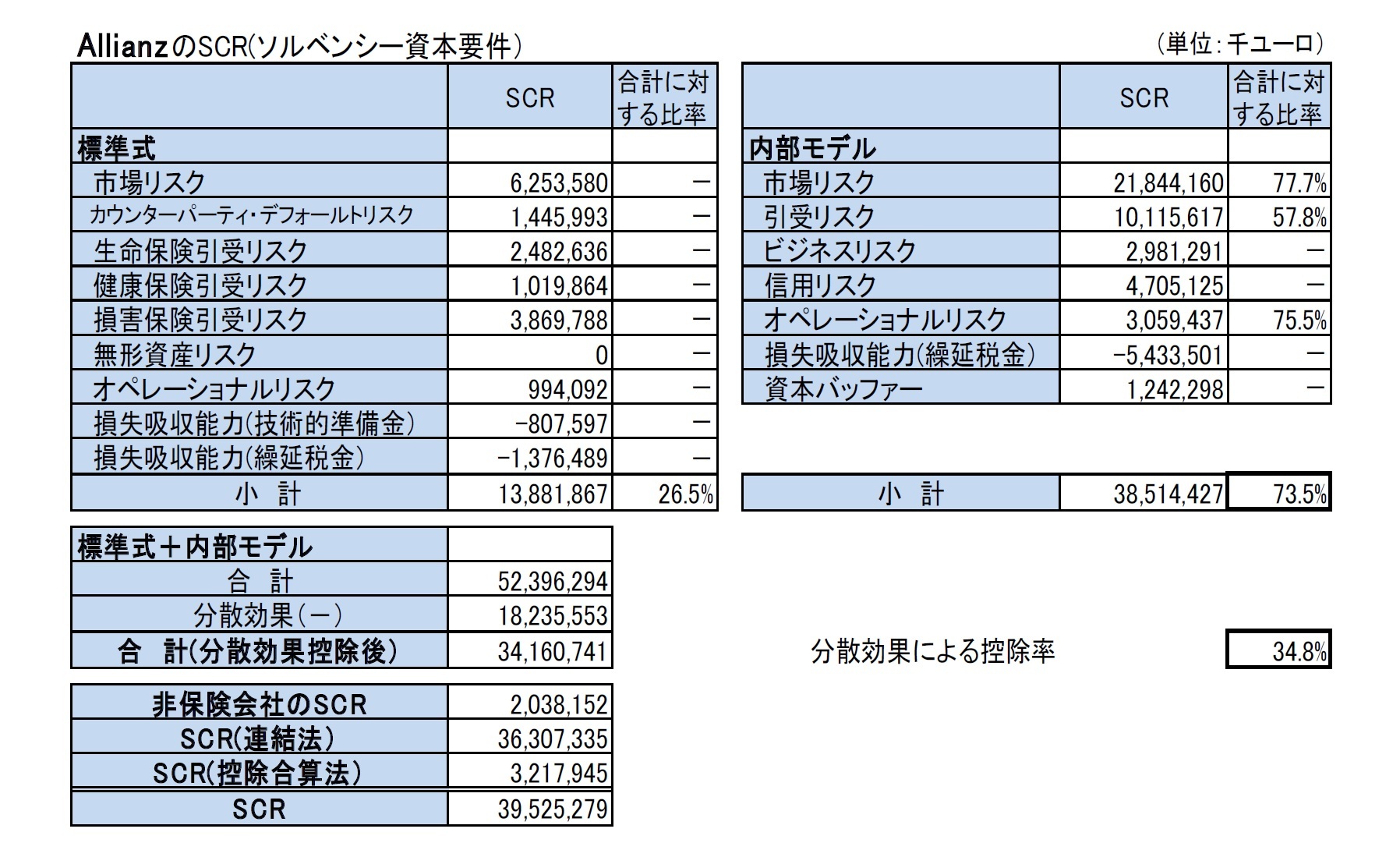

AllianzのSCRの構成は、次ページの図表の通りとなっており、内部モデルによるものが、分散効果控除前のSCRの73.5%を占めている。

全ての主要な保険会社は内部モデル(ただし、米国子会社は同等性)でカバーされており、EEA(欧州経済地域)における小規模会社は標準式に基づいている。EEA域外の小規模会社は帳簿価格控除法(各会社の帳簿価格をグループの適格自己資本から控除)を適用している。また、単体SCRの決定において標準式を使用している会社は、グループSCRの集計において、標準式による結果を使用している。

Allianzの場合、標準式と内部モデルの場合のリスクカテゴリの開示項目が異なっているので、AXAのようにリスクカテゴリ毎の内部モデルの使用割合は必ずしも算出できない。ただし、例えば、引受けリスクの内部モデルの使用割合は全体平均に比べて低くなっている。

さらに、分散効果による控除率が38.0%と(他社に比べて)相対的に高い水準となっている。

なお、分散効果18,235百万ユーロのうち、内部モデルにおけるものが12,545百万ユーロ、標準式におけるものが5,689百万ユーロとなっている。

分散化と相関の前提

当社の内部モデルは、グループレベルで結果を集計する際に、集中、蓄積及び相関の影響を考慮している。結果として生じる分散化は、全ての潜在的な最悪のケースの損失が同時に実現する可能性があるというわけではないという事実を反映している。私たちは、様々な事業セグメントや地域にまたがって様々な商品を提供する総合的な金融サービスプロバイダーであるため、分散化は当社のビジネスモデルにとって重要である。

分散化は通常、相互依存的ではない、又は部分的にのみ相互依存する複合リスクを見るときに発生する。重要な分散化要因には、地域(例えば、オーストラリアの暴風雨とドイツの暴風雨)、リスクカテゴリ(市場リスクと引受リスク等)及び同じリスクカテゴリ内のサブカテゴリ(商業用又は個人用等の損害保険リスク)がある。最終的には、分散化は、問題の投資商品又は保険商品のそれぞれの特徴とそれぞれのリスクエクスポージャーによって左右される。例えば、オーストラリアの会社におけるオペレーショナルリスクの発生は、ドイツの会社が保有するフランス国債の信用スプレッドの変動とは全く無関係であると考えることができる。

可能であれば、過去10年以上にわたる四半期毎の観測を考慮して、過去のデータを統計的に分析して、市場リスクの各ペアについて相関パラメータを導出する。過去のデータやその他のポートフォリオ固有の観察結果が不十分又は利用できない場合、相関関係設定委員会が相関関係を設定する。この委員会は、リスクの専門知識とビジネス専門家を明確かつ統制されたプロセスで結合する。一般的に、専門家の判断を使用するときは、悪条件下でのリスクの共同の動きを表すために相関パラメータを設定する。これらの相関関係に基づいて、適用されたモンテカルロシミュレーション内で定量化可能なリスクの発生源の依存構造を決定するために、業界標準の手法であるガウスコピュラを使用する。

リスクカテゴリ間の分散を表すグループ全体の分散効果は、(上の表に示すように)18,235,553千ユーロになる。

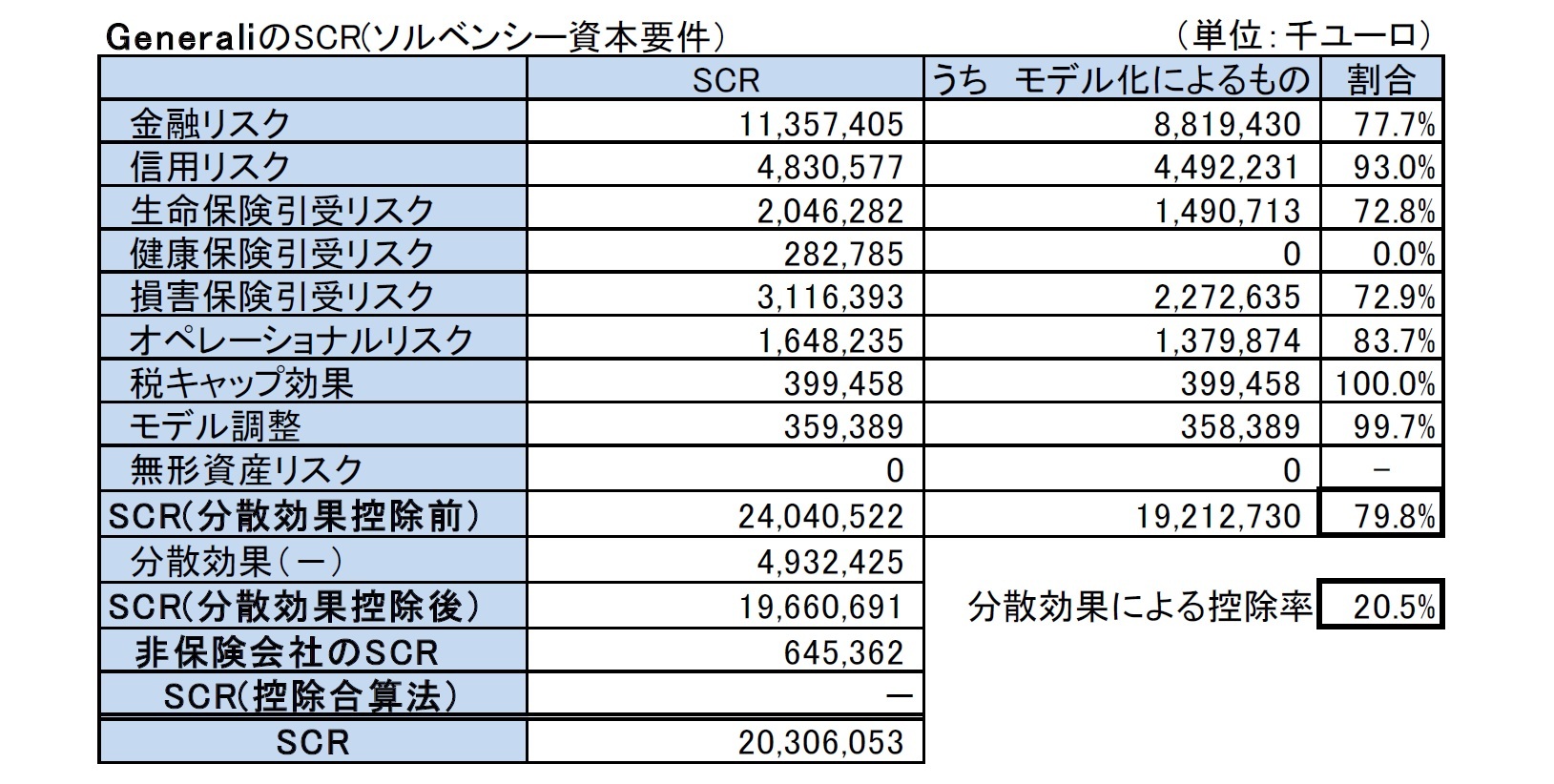

GeneraliのSCRの構成は、以下の図表の通りとなっており、これによれば、内部モデルによるものが、分散効果控除前のSCRの79.8%を占めている。なお、GeneraliはSCR(分散効果等反映後)の構成を開示しているが、それによると、内部モデル 79.8%、標準式 17.0%、その他3.2%となっている。

内部モデルは、イタリア、ドイツ、フランス、チェコ、オーストリアの会社等に対して適用されている。スイスとスペインの会社は、グループSCRの算出のためだけに内部モデルの使用が承認され、ローカルではそれぞれSST(Swiss Solvency Test)及び標準式による資本要件に従っている。その他の会社は標準式によっているが、Generali Chinaは比例アプローチで統合されている。

Generaliにおける内部モデルによるSCR(分散効果控除前)の割合は、2018年にオーストリア3とスイスへの内部モデルの適用が承認されたことから、2017年の61.1%から、2018年の68.3%に大きく増加していたが、さらに2019年には、金融、信用、生命保険及び損害保険引受リスクに加えて、オペレーショナルリスクに対しても内部モデルを適用したことから、79.8%に上昇した。

「E.4.3.内部モデルで使用される手法 分散効果」

相関行列と関連する周辺分布の前提によって生成される潜在的な暗黙の分散化については、次のようにして発生する。

・異なる市場指数(例えば、株式市場はセクター別指数と地理的指数の間である程度の分散化を保持している)

・異なるセグメント(分散化は、中長期的なキャッシュフロー及び市場の実現と保険契約者の行動との間の関連する相互作用を伴う生命保険事業ならびに短期的なエクスポージャー及び一般的には金利の動きからは反対の効果を有する損害保険事業との共同存在から発生する)

・異なる地域(伝播や相互作用の影響が限定された、異なる地域で販売されている損害保険事業及び生命保険事業)

・異なるビジネスモデル(例えば、保険契約者との利益分配の水準及びポートフォリオの関連する経営行動)

・異なるリスク(例:異なるリスクの発生確率は同じではなく、その結果、共同イベントは100%未満の相関を持つ。例として、自然大災害イベントは金融市場イベントから独立しているが、その逆は当てはまらない)。

これら全ての要素は、関連する分散効果を生み出す一貫した方法でグループSCRに貢献している。

最後に、グループ部分内部モデルは、内部モデルの範囲と標準式の範囲との間の相互作用を評価するために、「2つの世界(two world)」のアプローチを利用する。規則で定義されているように、このアプローチでは、「2つの世界」の間で保守性を重視した分散化のメリットを享受できない(例えば、内部モデル範囲と標準式範囲の金利SCRが反対の経済シナリオによって生成される場合)。

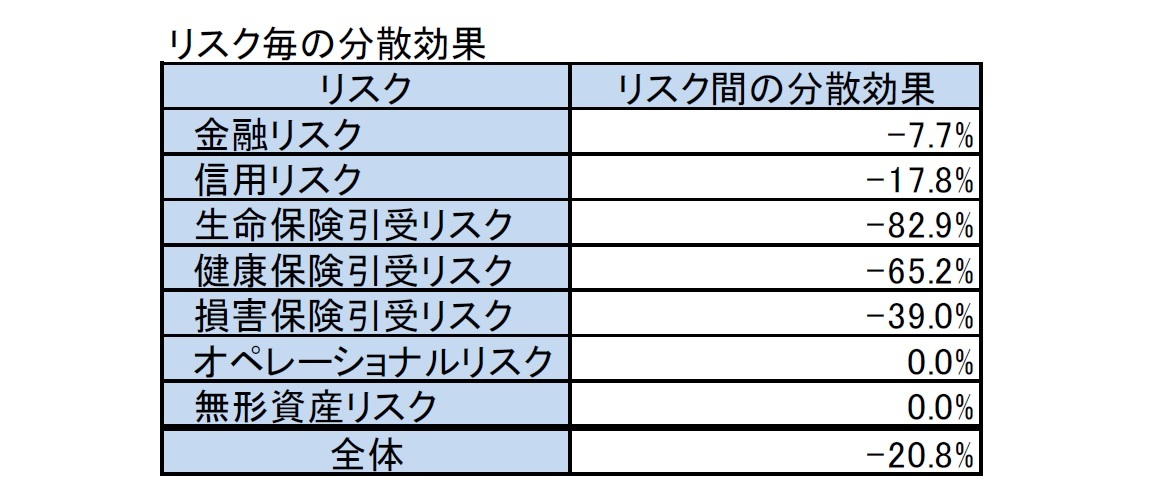

定量的な結果に関しては、セクションE.2で提供された情報に基づいて、地理、セグメント、ビジネスモデル、及び詳細なリスク・モジュールの間の分散が既にSCRリスクカテゴリに組み込まれていることを考慮して、主要なリスクカテゴリ間で生じる分散効果を上記図表のようにまとめている。

一般論として、金融イベントとクレジットイベントは互いに強く相関しており、限られた分散化を提供する(すなわち、金融イベントとクレジット強調イベントが同時に発生する可能性が高い)ことは明らかである。生命保険及び健康保険の引受リスクは、主にバイオメトリックイベントによって引き起こされることを考えると、他のリスクカテゴリとの相関は弱い。 損害保険引受リスクは、金融イベント(イールドカーブの変動、インフレ、取引相手の信用力)と実質的に相関しており、これは示されている分散効果を説明している。最後に、オペレーショナルリスクは、当グループが選択した前述の「2つの世界」のアプローチに沿って、他のどのリスク分類とも分散化していない。最終的な全体的な分散効果は、大部分のエクスポージャーが引受リスクよりも金融上及び信用上のリスクにさらされていることによるものである。

3 オーストリアの保険会社Bawag PSK VersicherungのSCRは、2017年から2018年にかけて約3割減少し、SCR比率は228.8%から351.6%に大きく上昇した。

(2020年07月22日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(1)-全体的な状況報告-

- 欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(1)-全体的な状況報告-

- 欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(1)-全体的な状況報告-

- 欧州保険会社が2016年のSFCR(ソルベンシー財務状況報告書)を公表(1)-全体的な状況報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

新着記事

-

2025年07月01日

今週のレポート・コラムまとめ【6/24-6/30発行分】 -

2025年06月30日

食品ロス削減情報の比較可能性-何のための情報開示か? -

2025年06月30日

鉱工業生産25年5月-4-6月期は2四半期連続減産の可能性が高まる -

2025年06月30日

マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと -

2025年06月30日

米個人所得・消費支出(25年5月)-個人所得と個人消費ともに前月比で減少、市場予想も下回る

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年06月06日

News Release

-

2025年04月02日

News Release

-

2024年11月27日

News Release

【欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険会社が2019年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.