- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- アジアデジタル共通通貨の提案

アジアデジタル共通通貨の提案

国際協力機構専門家 アジア開発銀行コンサルタント 乾 泰司

大阪経済大学経済学部教授 ニッセイ基礎研究所 客員研究員 高橋 亘

伊藤忠商事理事 石田 護

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

このような地域デジタル通貨としてAMROコインを導入すると、次の通り様々なメリットを享受できることになる。メリットは、1) デジタル通貨としての特性に加えて、2) 国境を超えるクロスボーダーな共通通貨としてのメリットがある。さらに、3) プライベイトではなく公的管理が行われる通貨としてのメリットが指摘できる。

(1) 廉価な国際送金・国際決済の実現

前述のとおりAMROコインを利用することにより、クロスボーダーでの労働者送金が自由に、手数料なしで、行うことができる。特に、携帯電話間でのAMROコインの移動が実現すると、個人間で、AMROコインの転々流通性が確保される。従って、銀行口座を持たない人が多い開発途上国における送金や、更には、海外で働いている人が自国の家族に送金する場合(労働者送金)にも利用できる。また、マイクロファイナンスの実施・返済等にも利用可能となる。

さらにAMROコインにより従来と比較し廉価な手段で企業間の送金を行うことができる。ASEAN+3地域では、サプライチェーンが発達しており、企業の製造・販売活動はすでに国境を越えて地域として一体化している。このため貿易面では、FTA(自由貿易協定)が締結され制度面での整備がされてきた。一方金融サービスは分断化されていた。デジタル共通通貨による地域ワイドの決済制度の整備によって、金融サービス面でも産業面での経済統合に映じた一体的なサービスが提供されることになる。

(2) 開発途上国(特にドル化国)への安定した通貨制度の提供

公的なデジタル共通通貨を導入することによって、現状では、通貨制度が安定しない国においても、AMROコインを法貨とすることにより安定した通貨を利用することができるようになる。また、ドル化している国にとっては、ドルに換えAMROコインを採用することにより、上記の通り、シニョレッジの確保が可能となる。

(3) 経済コストの削減

またこれは途上国に限らないが、デジタル通貨を導入することにより、社会的に経済コストが低下する。AMROコインは、利便性が高く、レジなどにおける支払に要する時間が短縮し省力化につながる(商店などによる利用者の利便性向上)。また、普及が進みコインを代替することにより、商店や金融機関における物理的なコインの取扱に必要なワークロードおよびコストの削減が期待できる。

(4) 安全性の確保

デジタル通貨が、公的に供給されることによって、より安全性の高い通貨が提供される。AMROコインでは、民間のデジタル(仮想)通貨のような、交換業者による受託仮想通貨の流出、交換業者の倒産といったリスクはないと言える。また、マネーロンダリング・テロ資金供与対策が可能であり、Financial Action Task Force (FATF)やBank Secrecy Act (BSA)への対応も可能となる。

(5) 感染症の物理的・直接的な伝染防止への寄与

支払手段として銀行券やコインを使った場合には、手渡しとなる場合が一般的であり、通貨を介してウイルスや病原菌が物理的・直接的に媒介する危険性がある。これに対し、AMROコインといったデジタル通貨を利用する場合には、(i) NFC(非接触型ICチップ)を内蔵するカードやモバイルデバイスをPOS端末に接触すること、(ii) モバイルデバイスや端末付属のスキャナーによるQRコードの読取り、(iii) モバイルデバイス間の電子的な授受、などにより、物理的な媒介物なしに通貨(データ)を伝達することで支払を完了することが可能となる9。従って、AMROコインの利用により、ウイルスや病原菌の直接的な伝搬を相当程度抑えることが可能となると言える。

9 Auer et al.(2000)の指摘によれば、紙幣を通じた感染率は、接触型のクレジットカードのターミナルやPINパッドよりも低いとされている。

公的な枠組みでデジタル通貨が提供されることはより公平なサービスを提供できる。ASEAN+3の国(エコノミー)の中には、全国民ないしは住民に国民番号や社会保障番号といった個別のIDが付与されており、同IDと一意に紐着いた写真付きに身分保障カードを発行している国も見受けられる。そのような国においては、同IDカードに非接触型ICチップ(例えばNFC10)といったセキュリティレベルの高いAMROコイン用電子財布を導入することにより、全国民が、AMROコインを公平に利用することが可能となる。また、このIDカードは、社会保障や年金などの給付にも利用でき、更には、他国からの労働者送金の受取手段としても利用可能となる。

10 Near Field Communication

AMROを中心とする中央銀行や政府機関がAMROコインに関する議論を行う過程で地域会合の活性化や意思疎通の一層の円滑化が期待できる。場合によっては、通貨統合といったことも展望可能と言える。多国間の枠組みで通貨が提供されることは特に重要である。欧州中央銀行の事例にもあるように、多国間の枠組みでは、大国も小国も同じ権利を有している。このため、国際通貨は国際的なインフラであり大国が国際通貨を牛耳るという不適切な状態を回避することができる。

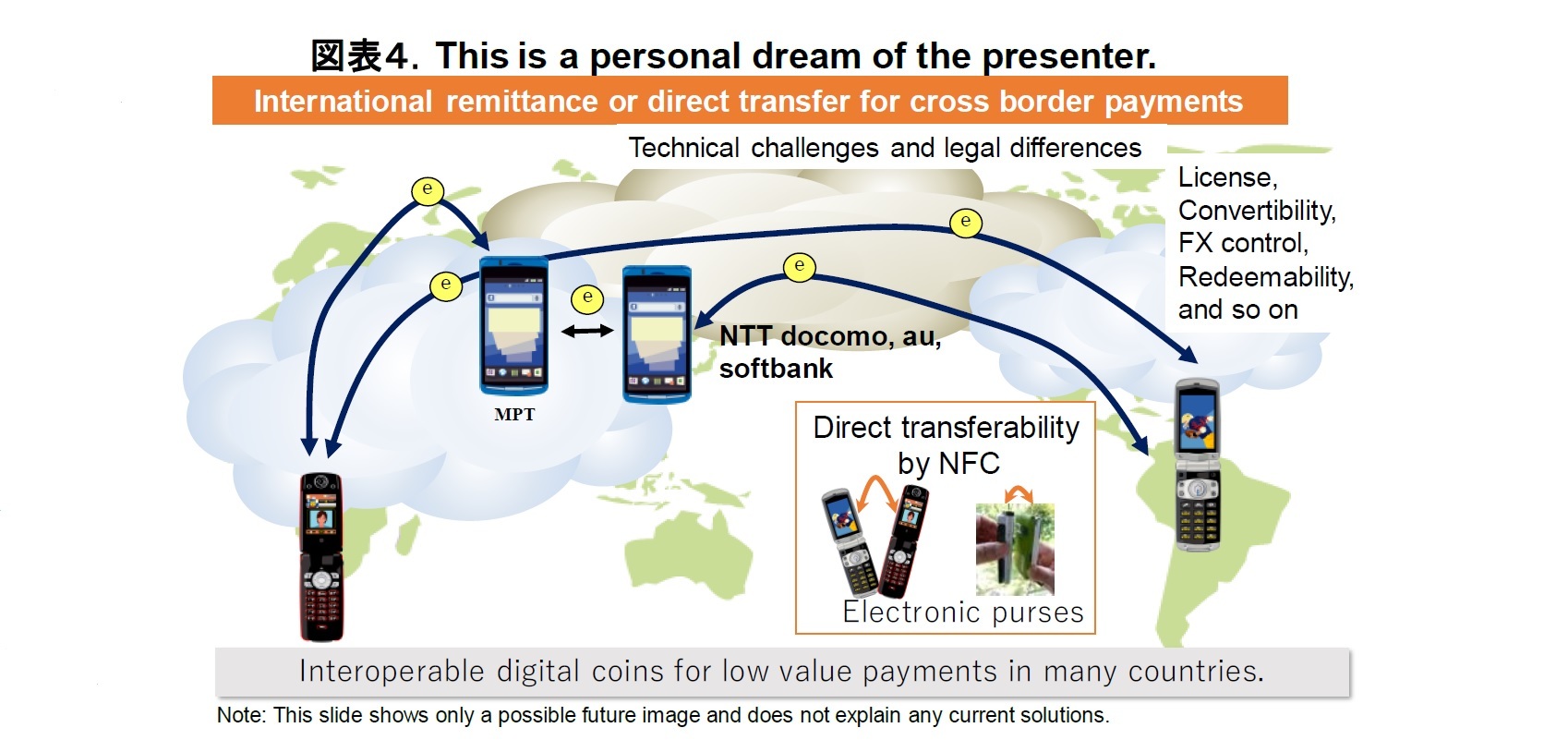

なお、本方法は、ASEAN+3およびAMROという地域および機関だけでなく、ASEAN+3をG20に、AMROをIMFに、ACUをSDR11に読み替えることにより、よりグローバルに展開できる可能性があると言える(図表4)。

11 Special Drawing Right

本構想では、各国(エコノミー)ではAMROコインと各国通貨が併存して流通していることを想定している。欧州の場合は、1998年に、従来の共通通貨でなく各国通貨をユーロという単一通貨に統合することで、欧州金融市場を単一の市場とすることを目指した。これは当時の欧州の経済統合に向けた強い政治的な意思を反映している。単一通貨は、欧州に効率的な金融市場を推進したという大きなメリットがあった一方、加盟各国の金融政策の自由度を奪うなどデメリットがあったことは周知のとおりである。一方本構想のような各国通貨と併存した共通通貨は、金融市場の統合という点では、複雑となり単一通貨に劣るが、より柔軟性を持った仕組みであること、また欧州に比べ東アジアでは、政治的な意思は相対的には弱いことから、本構想では、共通通貨の導入としている。

AMROコインを実際に利用する場合、まだ多くの課題が残っている。例えば、日本ではNear Field Communication (NFC)といった非接触型ICチップを搭載したスマートフォンやタブレット型端末が普及している。一方、日本以外では、プリペイド型の通信料金として通信会社等に価値を保存し、支払に利用できる国も多い。一般受容性の観点からは、全国民に国民IDが入った非接触型ICカードの配布や、それを読取る端末を提供するなどの対応が望まれる。また、AMROコイン運営センターをどの国に設置するのか、そのバックアップセンターはどうするのか、POS端末などとのインターフェイスをどのような仕様にするのか等、AMROコインを実用的なレベルに持ち上げるためには、まだまだ多くの技術面での課題が残っていると言える。

また、各国政府が発行主体(AMRO)に資金拠出をする際の仕組み(法的根拠、予算、プロセス)、発行主体(AMRO)における業務としての位置付け、幾つかの国が発行を計画しつつあるCBDCや既存の仮想通貨や既存の金融システム(メガバンク等)との調整、金融政策への影響はどのように考えるのか、といった制度面、政策面での課題を解決する必要がある。更に、そもそも通貨単位として、何を採用するかという問題が残っている。ASEAN+3地域の通貨を考える場合、通貨バスケット制度(ACU建て)とすることが、理想と思われる。しかし、欧州でのユーロ誕生までの労力と時間を考えると、それは容易な事ではない。従って、まずは、米ドル建ての地域コインを発行するということも考えられる。更には、リブラ(通貨バスケットを活用)といった新しいサービスやそこで使われている技術を調査・検討し適用を試みることも重要と言える。

従って、AMROコインを実現するに当たっては、このような課題を洗い出し、実プロジェクトとして立ち上げることを展望し準備する必要がある。その為には、AMRO内に検討チームを組成し、1-2年程度を目途に対応策を検討し、ASEAN+3代理者会合や総裁会合に諮れるレベルの検討結果を策定することが望まれる。いずれにせよ、より具体的な事項につき検証するとともに、AMRO(ASEAN+3)内に議論の場を設けることが考えられる。

デジタル通貨を発行すること自体は、技術面でも運用面でも既に実用可能な段階に達している。ただ、一国のリーガルテンダーとして発行するか否かは、まだ議論の余地があるように見受けられる。そのような中で、デジタル通貨の特性を鑑みると、むしろ先にクロスボーダーで利用可能な小口の送金手段として、ないしは「価値保蔵型」の前払支払手段として、例えばASEAN+3地域で通用するような形で、導入することが考えられる。クロスボーダーでの取引、経済活動が安定的に伸びているASEAN+3地域では、地域の金融経済の発展・安定化に資するだけでなく、エコノミーを跨いで働く人にとって利便性が高まり、経済的にもメリットを享受できるようになることが展望される。

更に、もしAMROコインが定着し、AMROの通貨発行体としての信用力が十分に認められた暁には、AMROコインをASEAN+3各国から提供される資産を超えてAMRO独自に発行できるようになることを展望したい。

雨宮正佳「日本銀行はデジタル通貨を発行すべきか」日本銀行、2019年

雨宮正佳「中銀デジタル通貨と決済システムの将来像」日本銀行。2020年

石田護 「为什么日中需要货币合作——经济上的要求和地缘政治含义」、『国際経済評論』、中国社会科学院経済与政治研究所、2007年第1期

石田護「关于东亚共同体的重新思考:从功能路径到制度路径」、『国際経済評論』2014年第3期、中国社会科学院経済与政治研究所、(「東アジア共同体再考:機能的アプローチから制度的アプローチへ」、『国際金融』、2014年)

乾泰司「中央銀行ないしは同等の機能を有する機関が法定通貨として発行することを目的とした電子マネーおよび電子マネーシステム」、特願2007-207208、2007年

金融庁「仮想通貨交換業等に関する研究会報告書」2018年、

金融法務研究会「仮想通貨に関する私法上・監督法上の諸問題の検討」2019年

髙橋亘、「甦る永楽銭」『フィナンシャル・フォーラム』、京都総合研究所、2020年

高村泰夫、生田駿至、澤田亮太郎「アジアの地域金融協力関連の会議について」、財務省、2018年

津野大紀「円とアジア通貨の更なる利便性向上策の検討」、財務省、2017年

中山靖司、森畠秀実、阿部正幸、藤崎英一郎 「電子マネーの一実現方式について」『金融研究』16巻2号日本銀行金融研究所、1997年

中山靖司、太田和夫、松本勉「電子マネーを構成する情報セキュリティ技術と安全性評価」『金融研究』18巻2号 日本銀行金融研究所、1999年

中山靖司、「電子マネー技術と特許」、IMES Discussion Paper Series No.98-J-33、 日本銀行金融研究所、1998年、

柳川範之、山岡浩巳「情報技術革新・データ革命と中央銀行デジタル通貨」、日本銀行ワーキングペーパーシリーズ No19-J-1、2019年

Auer, Raphael, Giulio Cornell and John Frost “Covid-19,cash, and the future of payments” BIS Bulltein No3, Bank for International Settlement, 2020

Adrian. Tobias, and Tommaso Mancini-Griffoli,”The Rise of Digital Money”,IMF、2019

Bank of Thailand,”Project DLT Scripless Bond”2019,

Brunnermeier, Markus K., Harold James, Jean-Pierre Landau, “The Digitalization of Money”, Working Paper 26300, National Bureau of Economic Research, 2019

Inui.Taiji,”A proposal to start a survey on electronic coins as a common currency issued by an international organization choosing SDR as the currency unit:a proposal for BIS”2010

Inui, Taiji,”Common Electronic Coin: a proposal for IMF”2014

Ishida. Mamoru, “Exchange Rate Instability: Japan’s Micro-Macro Experiences and Implications for China” in “China and World Economy”, Vol.14, No.2, Institute of World Economics and Politics, Chinese academy of Social Sciences, 2006

Lagarde. Christine,”Winds of Change: The Case for New Digital Currency”, IMF,2018

Nakamoto, Satoshi,”Bitcoin: A Peer-to-Peer Electronic Cash System”2008

Release master,”hyperledger-fabricdocs Documentation”Hyperledger, 2019

Takahashi.Wataru,”Financial Cooperation in East Asia: Potential Future Directions”Chap 2 in “Trade, Investment and Economic Integration of Volume II for Globalization, Development and Security in Asia”, World Scientific、2014

(2020年06月12日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【アジアデジタル共通通貨の提案】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アジアデジタル共通通貨の提案のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.