- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- コロナショック後の金融市場動向~リーマンショック後とどう違う?

2020年06月05日

文字サイズ

- 小

- 中

- 大

1.トピック:コロナショック後の金融市場動向

新型コロナウイルスの欧米への感染拡大を受けて、2月24日のNY市場でダウ平均株価が1000ドル余り下落した。これを「コロナショック」と定義すると、現在はショックの発生から3カ月強経過したことになる。コロナショック後のこれまでの市場の動きについて、近年最大の世界的危機であったリーマンショック1後の市場動向と比較しながら、振り返ってみる。

1 2008年9月15日に米投資銀行であるリーマン・ブラザーズが破綻したことを皮切りに発生した世界的な金融危機。

1 2008年9月15日に米投資銀行であるリーマン・ブラザーズが破綻したことを皮切りに発生した世界的な金融危機。

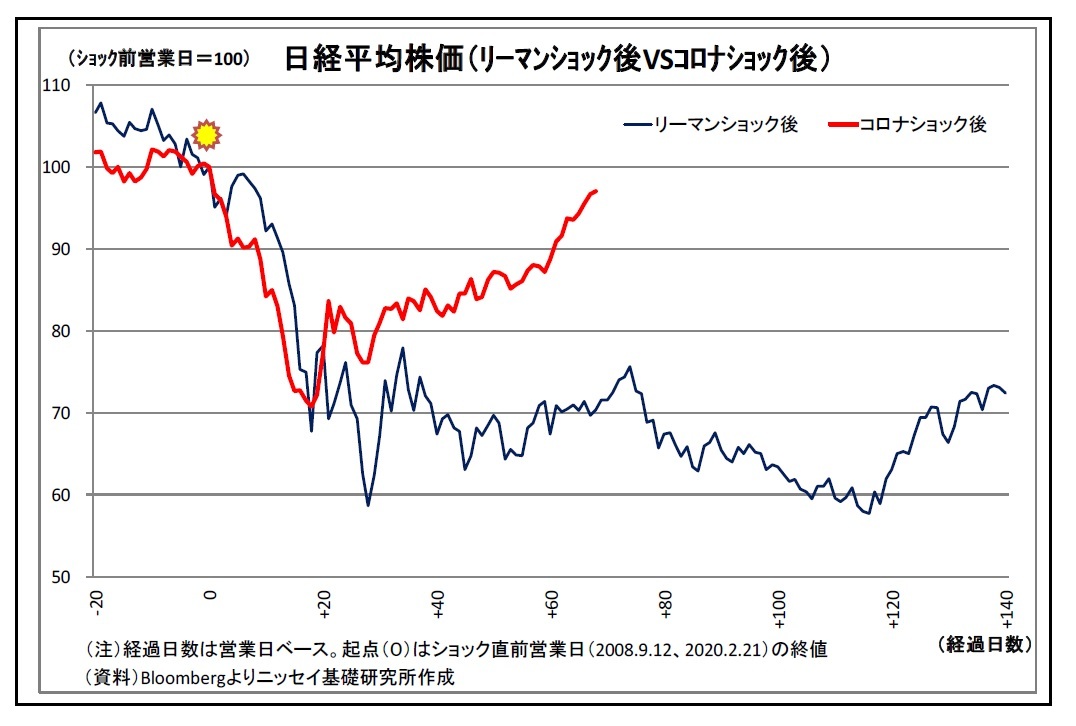

(株価は急落後にV字回復)

(株価は急落後にV字回復)まず、日経平均株価の動きを振り返ると、コロナショック発生後は20日間弱(営業日ベース、以下同じ)にわたって大幅な下落が続き、一時は16552円とショック直前(23386円)からの下落率が約3割に達した。しかし、その後は上昇に転じ、持ち直しが続いた結果、足元ではショック直前の水準をほぼ回復している。

一方、リーマンショック後はショック発生から概ね30日後に下落率が4割に達し、その後やや持ち直したものの、再び下落基調となり2番底を付ける展開となった。株価が本格的な持ち直しに転じたのは、ショック発生から約120日後の2009年3月のことであった。

従って、コロナショック後の日経平均株価は、リーマンショック後よりも早期に底入れし、以降の回復ペースの速さも顕著ということになる。

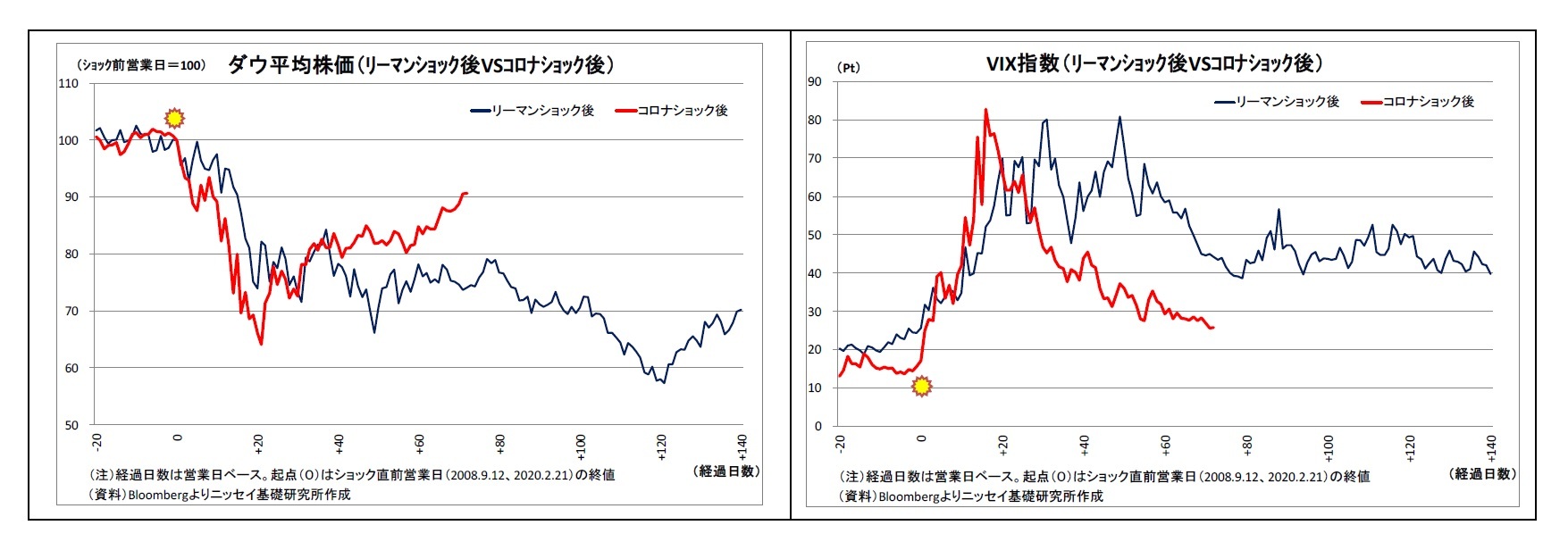

なお、世界の中心的な株価であるダウ平均株価もコロナショック後はほぼ同様の展開を辿っている。日経平均株価ほどではないものの、急落後の回復ペースはリーマン後を上回り、V字に近い回復軌道を描いている。

これと関連して、米株式市場の警戒感を示すVIX指数の動きも興味深い。コロナショック後は一旦急上昇し、一時過去最高レベルに到達したものの、発生20日後以降は急低下を見せており、平時の水準である20ポイント以下に近付きつつある。VIX指数の高止まりが長期化したリーマンショック後とは対照的な動きになっている。

今回の世界経済の落ち込みはリーマンショック後を超えるとの見方が多い中で、内外の株価が急速に回復している理由は2つ考えられる。

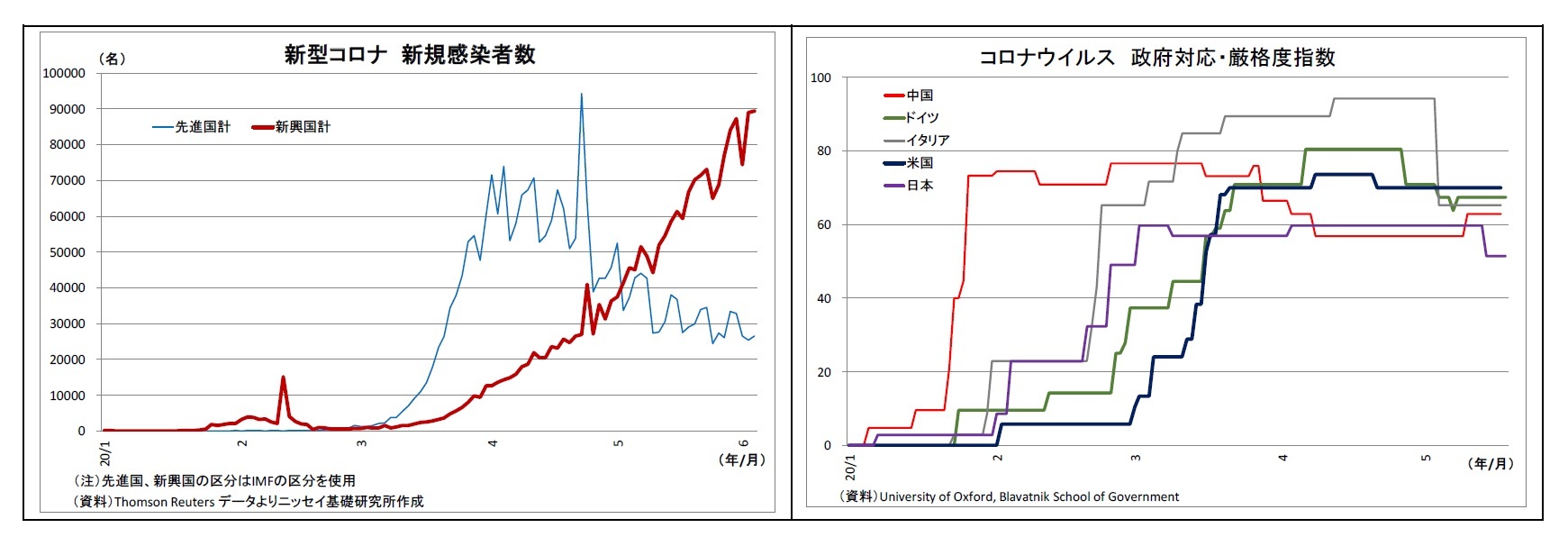

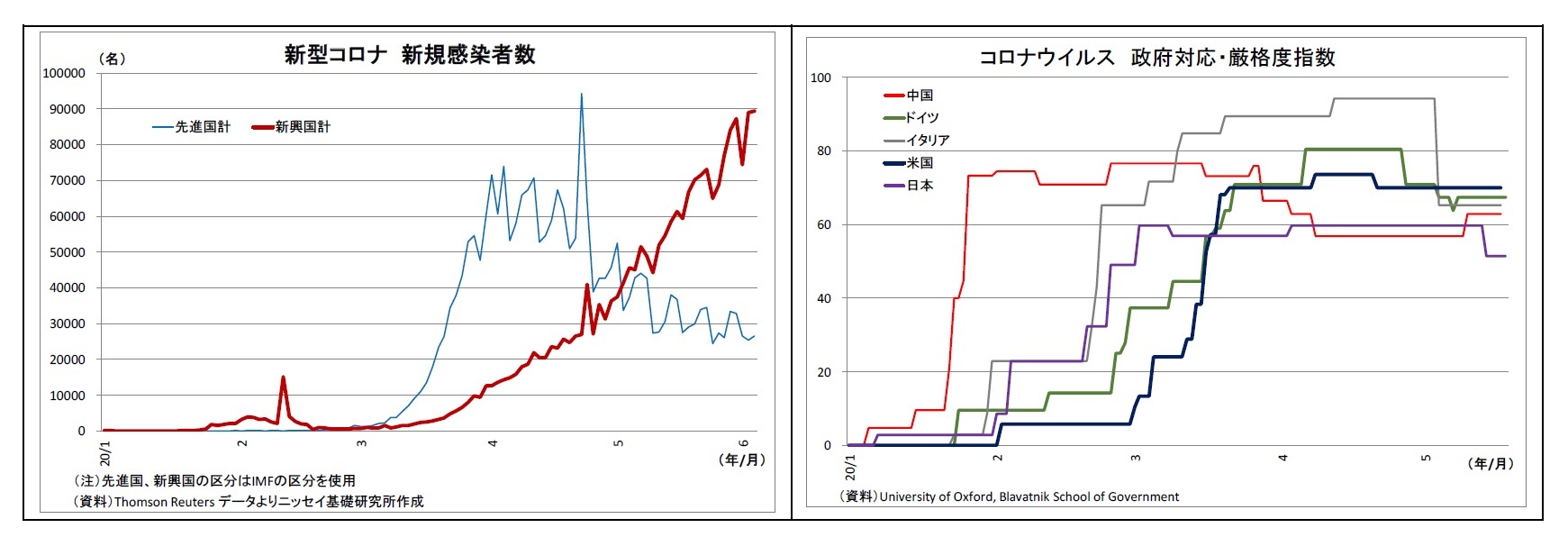

一つは景気悪化の原因が可視化されていることだ。新型コロナウイルス拡大に伴う景気の悪化は、感染を収束させるために採られた各国政府による経済活動の制限措置にある。裏返せば、新型コロナの感染拡大が収まれば、経済活動の制限が緩和され、景気が持ち直すことになる。

実際、欧米などの先進国では4月に入ってから新規感染ペースが鈍化し、それに伴って各国政府の制限措置が段階的に緩和に向かった。目に見える形で景気悪化の原因が改善に向かったことが投資家の景気回復期待に繋がり、株価の急ピッチの持ち直しに寄与したと考えられる。

一方、リーマンショックは、米国の住宅バブルが崩壊し、サブプライムローン証券化商品を通じて世界的に広がった金融危機であったため、その危機の影響や動向がつかみにくかった。

今回の世界経済の落ち込みはリーマンショック後を超えるとの見方が多い中で、内外の株価が急速に回復している理由は2つ考えられる。

一つは景気悪化の原因が可視化されていることだ。新型コロナウイルス拡大に伴う景気の悪化は、感染を収束させるために採られた各国政府による経済活動の制限措置にある。裏返せば、新型コロナの感染拡大が収まれば、経済活動の制限が緩和され、景気が持ち直すことになる。

実際、欧米などの先進国では4月に入ってから新規感染ペースが鈍化し、それに伴って各国政府の制限措置が段階的に緩和に向かった。目に見える形で景気悪化の原因が改善に向かったことが投資家の景気回復期待に繋がり、株価の急ピッチの持ち直しに寄与したと考えられる。

一方、リーマンショックは、米国の住宅バブルが崩壊し、サブプライムローン証券化商品を通じて世界的に広がった金融危機であったため、その危機の影響や動向がつかみにくかった。

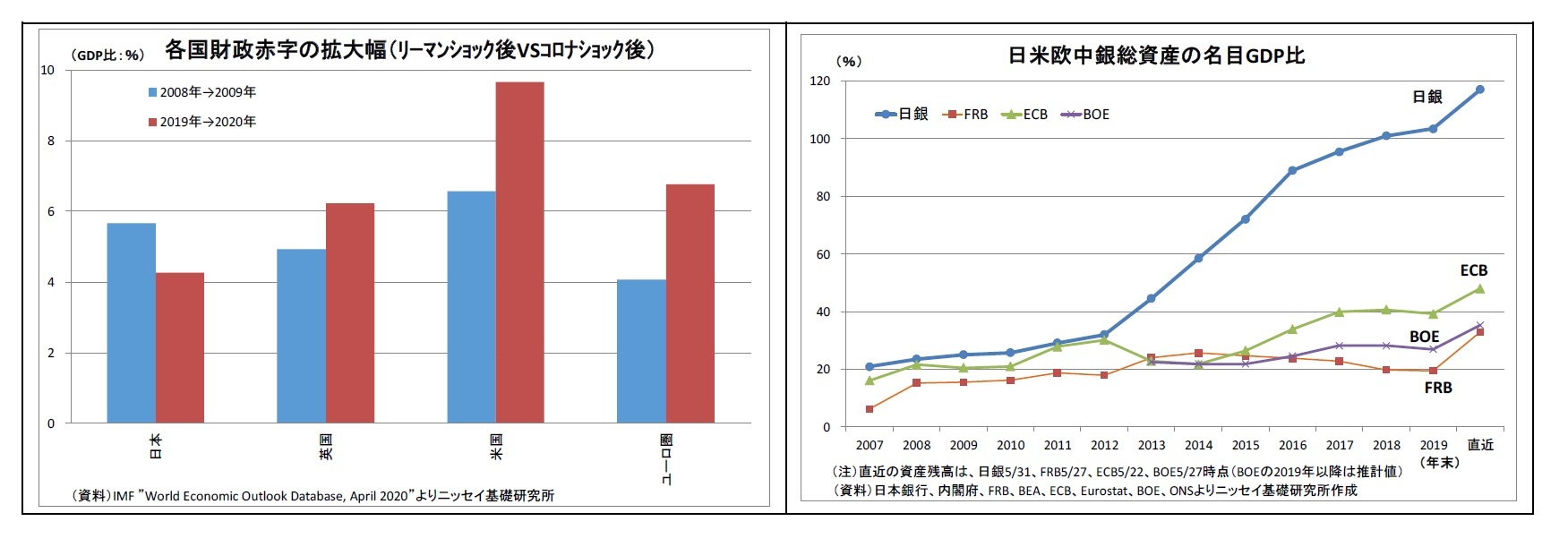

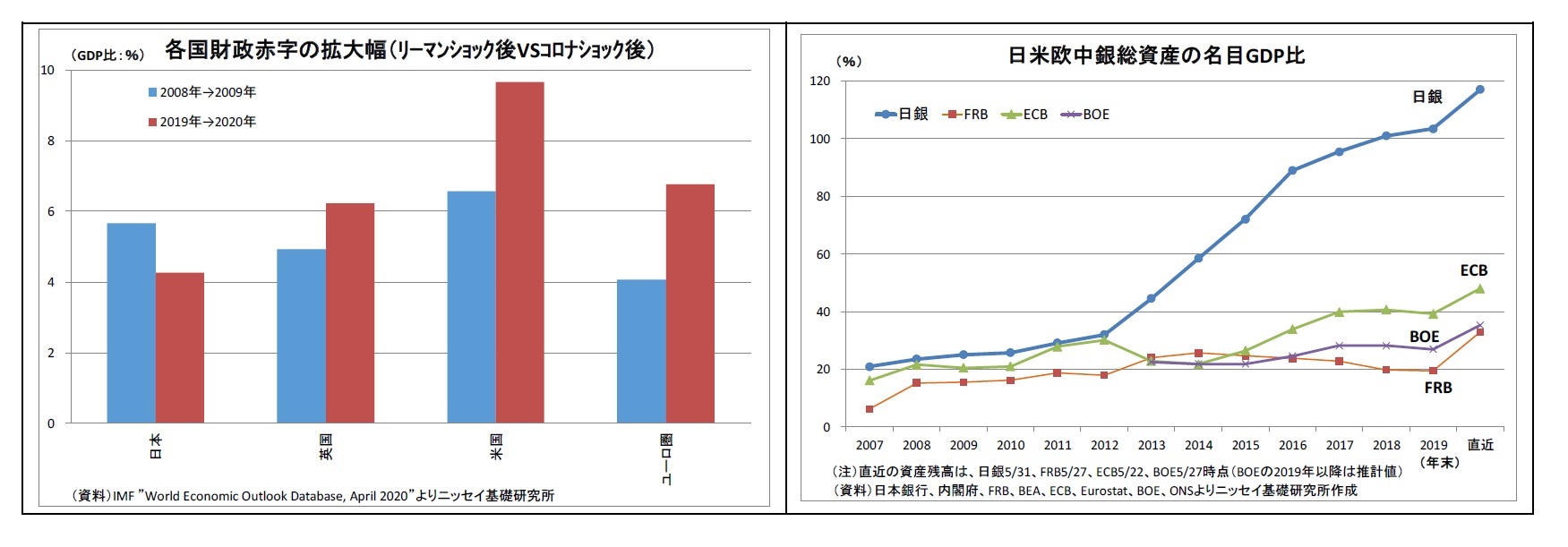

そして、もう一つの理由は主要国による大規模な財政出動と金融緩和だ。今回、新型コロナ拡大を受けて各国政府は生活保障や企業の資金繰り等のための大幅な財政出動に踏み切っている。IMFの4月時点の見通しによれば、欧米主要国の今年の財政赤字拡大幅(GDP比)はリーマンショックを受けた2009年の拡大幅を大きく上回っている。この1カ月余りで続々と追加の対策が上積みされているため、さらに拡大する可能性もある。

また、新型コロナに伴う景気悪化への対応として、主要中央銀行は大規模な金融緩和を実行している。3月以降、利下げ余地の残っていたFRBは利下げと無制限の量的緩和を実施、既に利下げ余地の乏しかったECBや日銀も量的・質的な大規模緩和に踏み切った。各中央銀行は企業の資金繰り対策にも本腰を入れて対応している。この結果、各国中銀の緩和スタンスを示す一つの尺度である中銀資産のGDP比は、各国ともにここ数カ月で大幅に上昇している。

また、新型コロナに伴う景気悪化への対応として、主要中央銀行は大規模な金融緩和を実行している。3月以降、利下げ余地の残っていたFRBは利下げと無制限の量的緩和を実施、既に利下げ余地の乏しかったECBや日銀も量的・質的な大規模緩和に踏み切った。各中央銀行は企業の資金繰り対策にも本腰を入れて対応している。この結果、各国中銀の緩和スタンスを示す一つの尺度である中銀資産のGDP比は、各国ともにここ数カ月で大幅に上昇している。

こうした主要国による大規模な財政出動と金融緩和が比較的迅速に行われたことが景気回復期待や市場への資金流入期待を高め、内外株価の持ち直しに繋がったと考えられる。

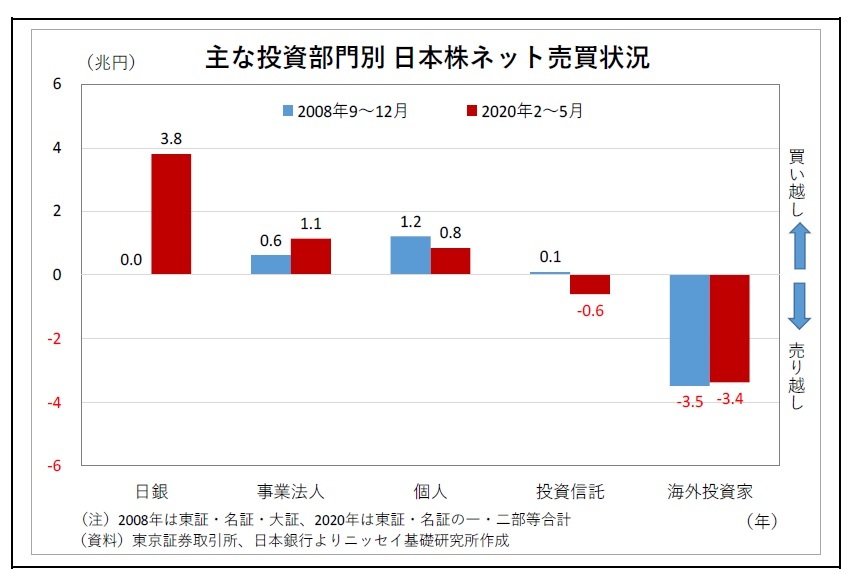

ちなみに、日本株の持ち直しに関しては、日銀によるETF買入れの影響も大きい。日銀は主要先進国で唯一ETFを買入れてきたが、3月の決定会合において「当面、従来の倍にあたる年12兆円増のペースを上限に積極的に買入れる」ことを決定し、実際に買入れ額を大幅に拡大した。

ちなみに、日本株の持ち直しに関しては、日銀によるETF買入れの影響も大きい。日銀は主要先進国で唯一ETFを買入れてきたが、3月の決定会合において「当面、従来の倍にあたる年12兆円増のペースを上限に積極的に買入れる」ことを決定し、実際に買入れ額を大幅に拡大した。この結果、コロナショックが発生した今年2月から5月までの4カ月間のETF買入れ額は3.8兆円に達し、海外投資家による多額の売り(3.4兆円)を吸収した。ちなみに、日銀のETFの買入れは2010年12月に導入されたため、リーマンショック後の株価下落時には買入れが行われていない。この差もコロナショック後とリーマンショック後の株価回復ペースの差に繋がっている可能性が高い。

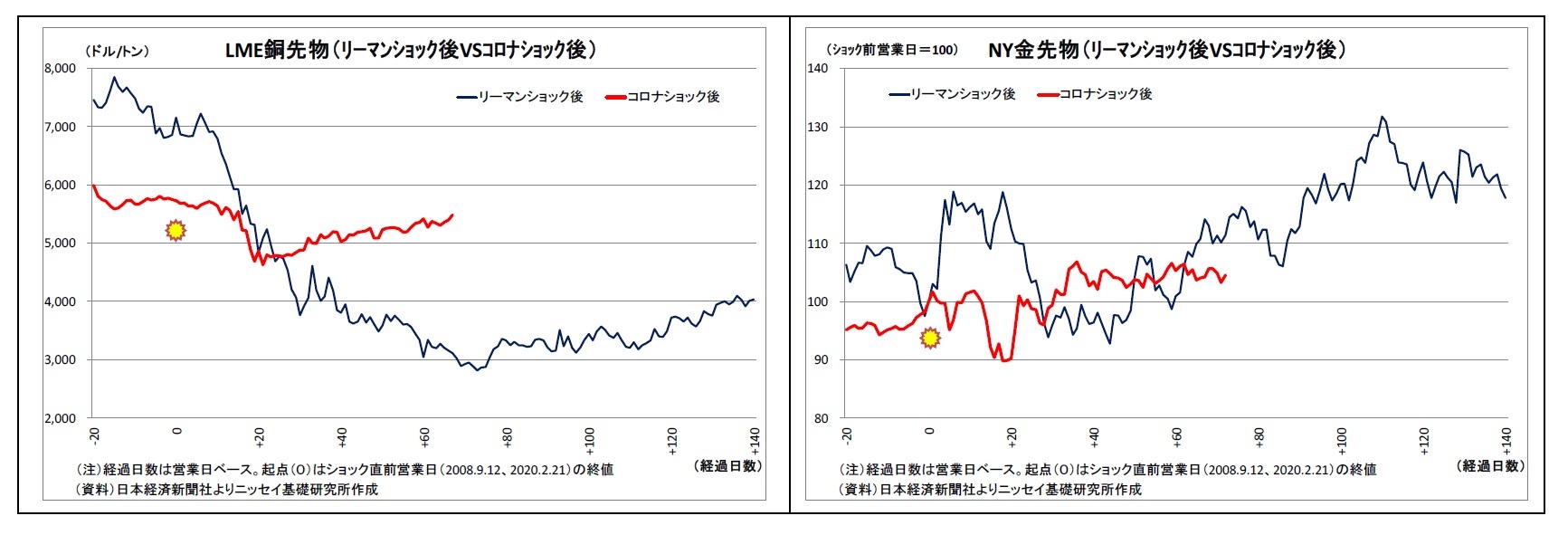

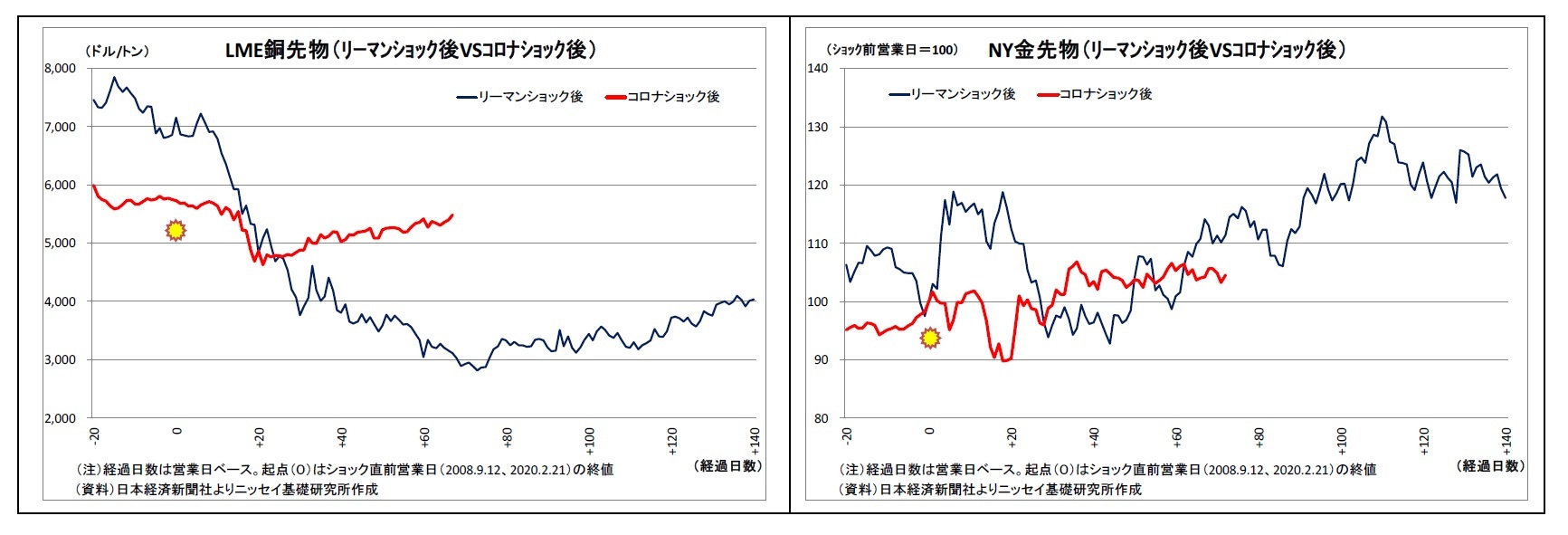

(コモディティも底打ち・回復傾向)

また、コモディティの多くもコロナショック後に価格が下落したが、春先以降は底打ちないし回復傾向にある。原油価格については、主要産油国による大規模協調減産という特殊要因があったが、銅やニッケルといった非鉄金属でも価格の持ち直しがみられる。コロナショック後の銅先物価格はリーマンショック後よりも早期に回復に転じている。

株価同様、先進国における新型コロナの感染鈍化とそれに伴う経済活動の制限措置緩和、各国の大規模な財政出動と金融緩和が原動力になったと考えられる。

なお、金相場はコロナショック以降、堅調に推移している。資金繰り懸念に伴う換金売りに押される場面があったものの、各国中央銀行による大規模な金融緩和や下振れリスクを警戒する投資家による根強い安全資産需要が追い風になっている2。

また、コモディティの多くもコロナショック後に価格が下落したが、春先以降は底打ちないし回復傾向にある。原油価格については、主要産油国による大規模協調減産という特殊要因があったが、銅やニッケルといった非鉄金属でも価格の持ち直しがみられる。コロナショック後の銅先物価格はリーマンショック後よりも早期に回復に転じている。

株価同様、先進国における新型コロナの感染鈍化とそれに伴う経済活動の制限措置緩和、各国の大規模な財政出動と金融緩和が原動力になったと考えられる。

なお、金相場はコロナショック以降、堅調に推移している。資金繰り懸念に伴う換金売りに押される場面があったものの、各国中央銀行による大規模な金融緩和や下振れリスクを警戒する投資家による根強い安全資産需要が追い風になっている2。

2 金相場の詳細については、「株高でも底堅い金相場~NY金1800ドルの壁突破なるか?」(2020-05-27基礎研レター)をご参照。

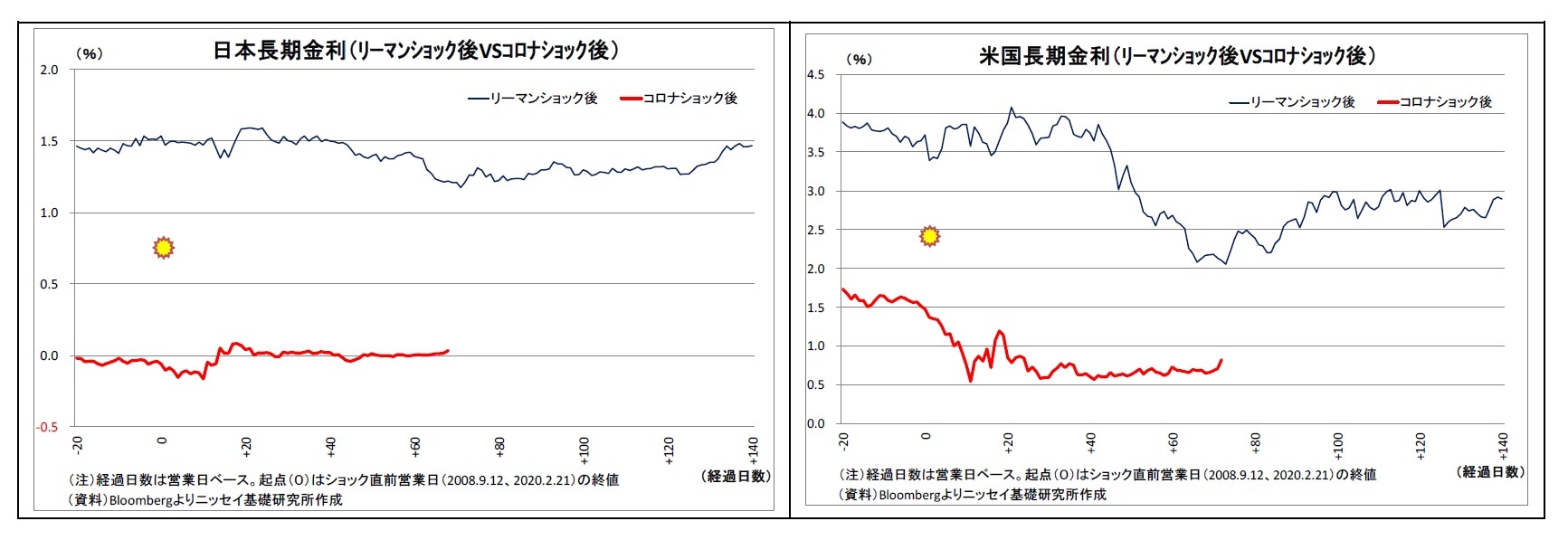

(金利・ドル円の動きは限定的)

(1) 日米長期金利(10年国債利回り)

一方、コロナショック後の本邦長期金利の動きはかなり限定的に留まっており、0.0%前後での推移が続いている。もともとマイナス金利政策が長期化していたことで、その副作用、とりわけ金融機関収益への悪影響が危惧される状況にあったため、日銀は今回、マイナス金利の深堀りを回避している。市場でも日銀のマイナス金利深掘り観測が殆ど台頭しなかったため、金利の低下が抑制された。また、日本政府による大規模な財政出動に伴う国債増発は本来金利上昇要因となるが、日銀が国債買入れを増額する方針を明確化し、実際に増額したことで、金利の上昇も抑制されている。

リーマンショック後には、日銀の利下げ(0.50%→0.10%)に伴って金利がやや低下していた。

なお、米長期金利はコロナショック後に1%程度水準を切り下げている。FRBが3月に計1.50%の利下げを実施し、実質ゼロ金利政策を導入したためだ。

ただし、リーマンショック後の金利低下幅に比べると、今回の低下幅は限定的に留まっている。ショック前の金利水準が低かったうえ、FRB首脳部がマイナス金利の導入に否定的なスタンスを表明していることから、金利の低下余地が限られているためだ。

(1) 日米長期金利(10年国債利回り)

一方、コロナショック後の本邦長期金利の動きはかなり限定的に留まっており、0.0%前後での推移が続いている。もともとマイナス金利政策が長期化していたことで、その副作用、とりわけ金融機関収益への悪影響が危惧される状況にあったため、日銀は今回、マイナス金利の深堀りを回避している。市場でも日銀のマイナス金利深掘り観測が殆ど台頭しなかったため、金利の低下が抑制された。また、日本政府による大規模な財政出動に伴う国債増発は本来金利上昇要因となるが、日銀が国債買入れを増額する方針を明確化し、実際に増額したことで、金利の上昇も抑制されている。

リーマンショック後には、日銀の利下げ(0.50%→0.10%)に伴って金利がやや低下していた。

なお、米長期金利はコロナショック後に1%程度水準を切り下げている。FRBが3月に計1.50%の利下げを実施し、実質ゼロ金利政策を導入したためだ。

ただし、リーマンショック後の金利低下幅に比べると、今回の低下幅は限定的に留まっている。ショック前の金利水準が低かったうえ、FRB首脳部がマイナス金利の導入に否定的なスタンスを表明していることから、金利の低下余地が限られているためだ。

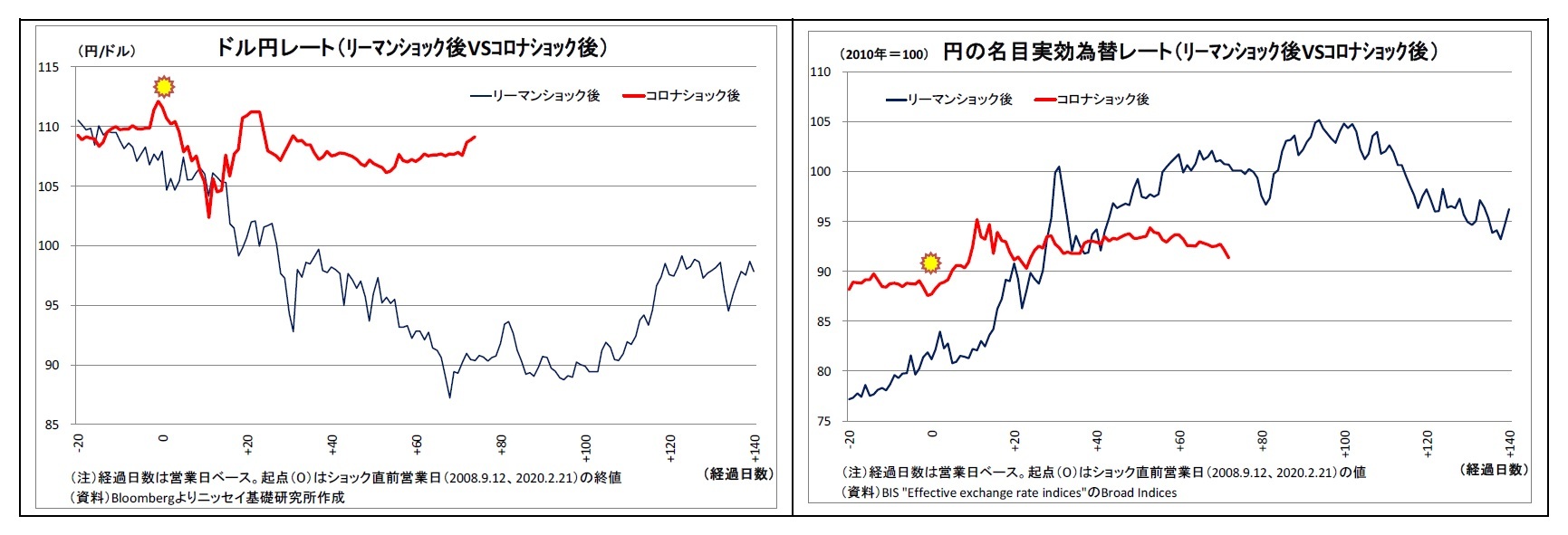

(2) ドル円レート

ドル円レートは、一時的に乱高下する場面があったものの、株価の動きに比べると安定的に推移している。足元の水準も1ドル109円台と、コロナショック直前の水準(111円台)と大差がない。リーマンショック後は大幅な円高ドル安が進んだだけに、違いが鮮明になっている。

ドル円レートは、一時的に乱高下する場面があったものの、株価の動きに比べると安定的に推移している。足元の水準も1ドル109円台と、コロナショック直前の水準(111円台)と大差がない。リーマンショック後は大幅な円高ドル安が進んだだけに、違いが鮮明になっている。

リーマンショック後には、既述の通り、米金利が大きく低下したことが日米金利差縮小を通じて円高ドル安圧力となったが、今回は米金利の低下幅が小幅に留まったことでドル安圧力が緩和された。また、リーマンショック後に比べて内外株価の回復が早く、リスクオフ(回避)の円高圧力が高まりにくかったこともドル円の底堅さに寄与している。双方向的な話になるが、円高が進まなかったことが株価の持ち直しに寄与した面もある。

(まとめと今後のポイント)

以上のとおり、リーマンショック後は、日米株価の低迷、金利の低下、円高ドル安の進行が顕著であったが、コロナショック後は、これまでのところ、株価は急速に回復し、金利とドル円の動きは限定的に留まっている。足元では、全体的に市場のリスクオフ地合いが緩和しており、先行きへの楽観が台頭している。

しかしながら、現在の金融市場、とりわけ株式市場が脆さを抱えている点には注意が必要だ。

確かに先進国では新型コロナの感染が鈍化しているが、未だウイルスの性質や感染の仕組み等には不明な部分が多いうえ、特効薬やワクチンも存在しない。今後内外で感染の第2波が到来し、再び都市封鎖といった経済活動の制限措置を余儀なくされる可能性は排除できない。

また、主要国による大規模な財政出動と金融緩和も、実体経済の落ち込みを完全に穴埋めすることはできない。実体経済の回復が遅れ、先行して持ち直してきた株価との乖離がますます鮮明になれば、株価が修正を余儀なくされるだろう。

今後、もし感染の第2波が到来したり、実体経済の回復に遅れが生じたりすれば、内外の株価は2番底に向かう可能性が高い。

以上のとおり、リーマンショック後は、日米株価の低迷、金利の低下、円高ドル安の進行が顕著であったが、コロナショック後は、これまでのところ、株価は急速に回復し、金利とドル円の動きは限定的に留まっている。足元では、全体的に市場のリスクオフ地合いが緩和しており、先行きへの楽観が台頭している。

しかしながら、現在の金融市場、とりわけ株式市場が脆さを抱えている点には注意が必要だ。

確かに先進国では新型コロナの感染が鈍化しているが、未だウイルスの性質や感染の仕組み等には不明な部分が多いうえ、特効薬やワクチンも存在しない。今後内外で感染の第2波が到来し、再び都市封鎖といった経済活動の制限措置を余儀なくされる可能性は排除できない。

また、主要国による大規模な財政出動と金融緩和も、実体経済の落ち込みを完全に穴埋めすることはできない。実体経済の回復が遅れ、先行して持ち直してきた株価との乖離がますます鮮明になれば、株価が修正を余儀なくされるだろう。

今後、もし感染の第2波が到来したり、実体経済の回復に遅れが生じたりすれば、内外の株価は2番底に向かう可能性が高い。

(2020年06月05日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/09/19 | 日銀短観(9月調査)予測~大企業製造業の業況判断DIは2ポイント上昇の15と予想、物価関連項目に注目 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/18 | 資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ | 上野 剛志 | 経済・金融フラッシュ |

| 2025/09/05 | 金(Gold)の強気相場は続くか~3600ドル到達後のNY金見通し | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年09月30日

米国における生保加入率の状況-新契約販売実績は4年連続で過去最高となるも、生保加入率は低下傾向-日本は、加入率は高いものの一人あたり加入金額が小さく、死亡保障不足に陥っている- -

2025年09月30日

グループホームに総量規制? -

2025年09月30日

ドル離れとユーロ-地位向上を阻む内圧と外圧- -

2025年09月30日

鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 -

2025年09月30日

今週のレポート・コラムまとめ【9/24-9/29発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナショック後の金融市場動向~リーマンショック後とどう違う?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナショック後の金融市場動向~リーマンショック後とどう違う?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.