- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 「年金巨額損失」というニュースの正しい読み方

2020年06月05日

文字サイズ

- 小

- 中

- 大

1―はじめに

年金に関する批判的な報道が再び増えそうだ。新型コロナウイルスの影響で世界中の株価が急落し、年金積立金の運用が大幅な損失となった可能性が高いからだ。一部のメディア等は国民の不安を煽るだろうが、この損失が原因で年金が減らされたり、ましてや年金制度が破綻する心配などは不要だ。決して鵜呑みにしてはいけない。

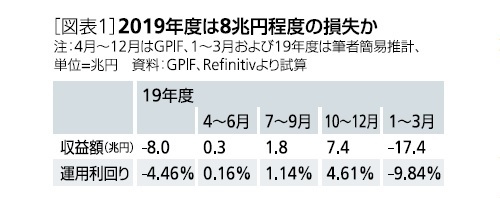

2―2019年度は「大幅損失」か

年金の積立金はGPIF(年金積立金管理運用独立行政法人)が国内外の株式や債券に投資している。2019年度は8兆円程度の損失となった模様だ。

損失の大半は国内外の株式投資によるものだ。株価が下落した2015年や2018年も「ギャンブル性が高い」などの批判が噴出したが、今回も同じような論調が増えるだろう。

損失の大半は国内外の株式投資によるものだ。株価が下落した2015年や2018年も「ギャンブル性が高い」などの批判が噴出したが、今回も同じような論調が増えるだろう。

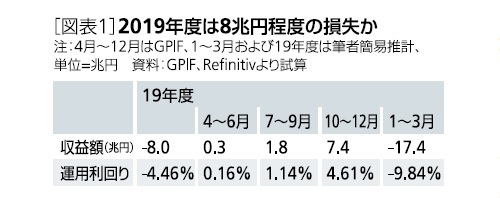

3―累計では57兆円の黒字

年金不安を煽りたいメディア等は今回の損失ばかりをクローズアップしがちだが、GPIFが運用を始めた2001年度からの累計では57.8兆円の黒字で、その大部分は国内外の株式投資によるものだ。

そもそも“ギャンブル”とは「たまに大当たりするがトータルでは負ける」ものだが(1大勝9敗のイメージ)、過去19年間のGPIFの運用実績は12勝7敗だ。ギャンブルと基礎研レポートは正反対で「3年に1度は損失が発生したが、トータルではプラス」が正しい評価だ。

そもそも“ギャンブル”とは「たまに大当たりするがトータルでは負ける」ものだが(1大勝9敗のイメージ)、過去19年間のGPIFの運用実績は12勝7敗だ。ギャンブルと基礎研レポートは正反対で「3年に1度は損失が発生したが、トータルではプラス」が正しい評価だ。

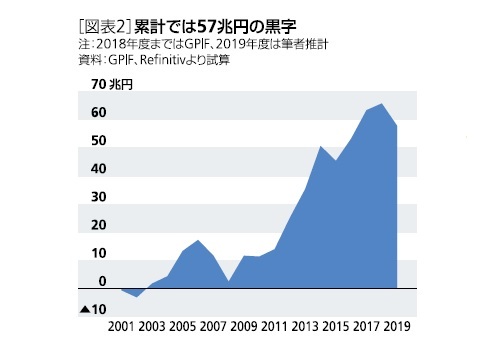

4―株式を増やさなかったら・・・

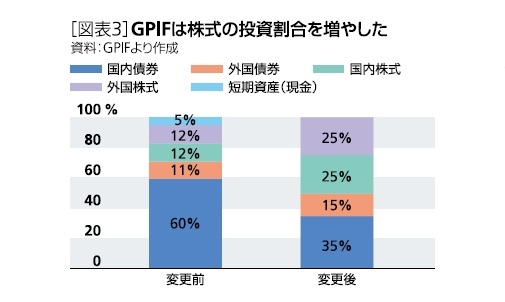

実はGPIFは2014年10月末に株式の投資割合を増やした経緯がある。従来は資産全体の24%だったが、ほぼ倍増して株式への投資割合を50%にした。

当時は日本の金利が低下傾向にあり、10年国債の利回りがついに0.5%を下回った時期だ。資産の6割を国債に振り向けても必要十分な利回りを確保しづらい等の判断から株式投資を増やしたが、「ギャンブルだ」などの批判が散見された。

当時は日本の金利が低下傾向にあり、10年国債の利回りがついに0.5%を下回った時期だ。資産の6割を国債に振り向けても必要十分な利回りを確保しづらい等の判断から株式投資を増やしたが、「ギャンブルだ」などの批判が散見された。

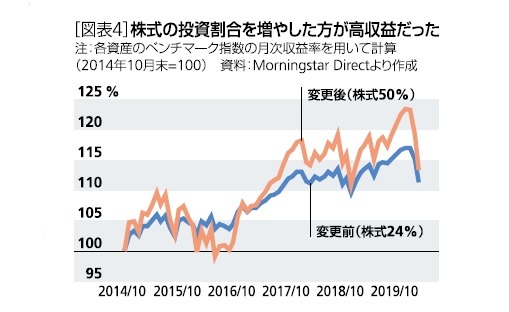

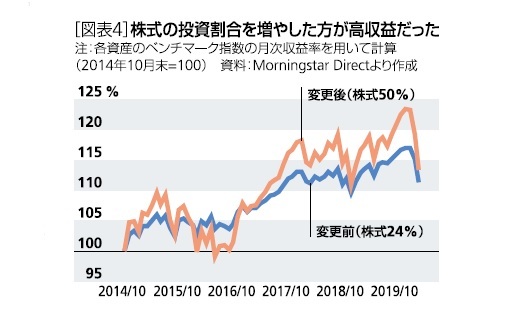

では、もし2014年に株式の割合を増やさなかったら、どのような収益結果になっていただろうか。GPIFの詳細な売買内容は公表されていないので、各資産の運用ベンチマーク指数の収益率を用いて試算してみよう。

株式の投資割合を増やすと発表した2014年10月末を100とすると、変更前(株式の投資割合24%)は2020年3月末時点で111.3なのに対して、変更後(株式50%)は113.3と2ポイントほど高い。変更当時の運用資産総額(約130兆円)をベースに考えると、約2.6兆円のプラス効果だ。

株式の投資割合を増やすと発表した2014年10月末を100とすると、変更前(株式の投資割合24%)は2020年3月末時点で111.3なのに対して、変更後(株式50%)は113.3と2ポイントほど高い。変更当時の運用資産総額(約130兆円)をベースに考えると、約2.6兆円のプラス効果だ。

確かにグラフからは、変更後( 株式50%)の方が今回のコロナショックによる株価急落の影響が大きい様子がわかる。しかし約5年半のトータルでは、コロナショックを考慮しても株式を増やしたことによる資産価値への弊害は認められない。GPIFの株式投資拡大は、一部メディア等が報じるように「年金を破綻に導いた」どころか、「将来世代への給付をより確実にしている」と言えるのではないだろうか。

従来どおり日本国債中心なら運用損失による批判を受けずに済むだろう。しかし、今やマイナス金利の日本国債に資産の過半を投資し続けることが、国民の大事な財産である年金積立金を預かる者として本当に責任を全うしているといえるのか、大いに疑問だ。

従来どおり日本国債中心なら運用損失による批判を受けずに済むだろう。しかし、今やマイナス金利の日本国債に資産の過半を投資し続けることが、国民の大事な財産である年金積立金を預かる者として本当に責任を全うしているといえるのか、大いに疑問だ。

5―年金の支給に積立金はほとんど使われていない

ところで、「年金は積立金から支給される」と考えている人が多いようだ。だからこそGPIFの運用で損失が発生すると「年金破綻の危機!」などの過激な文字がメディアを賑わせ、さらにネットで拡散して大騒ぎになるのだろう。これは大きな間違いだ。

具体的な数字で示そう。2018年度の公的年金の支出総額は約53兆円で、その99%以上が年金の給付だ。財源は3つあり、( 1)現役世代から集めた保険料(約38兆円)、( 2)税金など(約13兆円)、( 3)積立金など(約2兆円)となっている。つまり、保険料と税金が95%以上を占めており、積立金の貢献度は3.5%に過ぎない。

15年度以降の推移をみても、積立金の貢献は年間2兆円~5兆円程度だが、その積立金の残高は約170兆円ある(2019年末時点)。仮に積立金の運用で10兆円規模の損失が数年続いたとしても、年金が減ることもなければ、ましてや年金制度が破綻することもないと考えるのが合理的だろう。

例えるなら、定常的な収入(給与や親からの仕送り)だけでは少し足りず、170万円の貯蓄から年間2~5万円を取り崩して生活している人が、貯蓄が20~30万円減ったからといって直ちに生活費が足りなくなったり、生活そのものが破綻すると言えるだろうか。

具体的な数字で示そう。2018年度の公的年金の支出総額は約53兆円で、その99%以上が年金の給付だ。財源は3つあり、( 1)現役世代から集めた保険料(約38兆円)、( 2)税金など(約13兆円)、( 3)積立金など(約2兆円)となっている。つまり、保険料と税金が95%以上を占めており、積立金の貢献度は3.5%に過ぎない。

15年度以降の推移をみても、積立金の貢献は年間2兆円~5兆円程度だが、その積立金の残高は約170兆円ある(2019年末時点)。仮に積立金の運用で10兆円規模の損失が数年続いたとしても、年金が減ることもなければ、ましてや年金制度が破綻することもないと考えるのが合理的だろう。

例えるなら、定常的な収入(給与や親からの仕送り)だけでは少し足りず、170万円の貯蓄から年間2~5万円を取り崩して生活している人が、貯蓄が20~30万円減ったからといって直ちに生活費が足りなくなったり、生活そのものが破綻すると言えるだろうか。

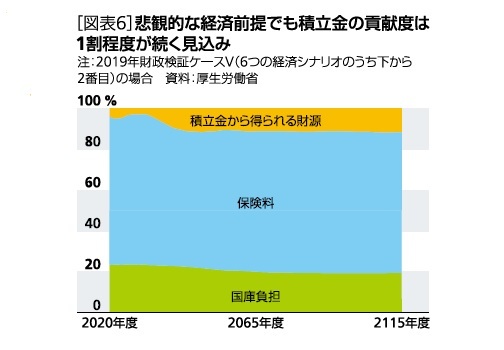

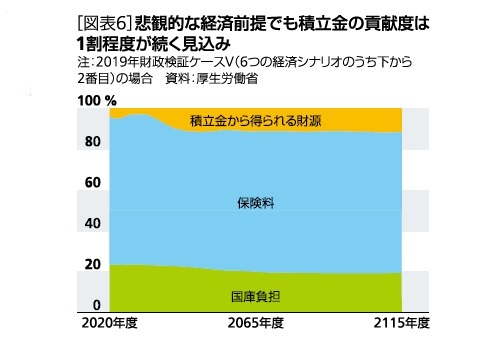

6―100年先まで、積立金は年金支給の1割程度の見込み

厚生労働省によると、年金支給に占める積立金の貢献度は100年先まで1割程度で推移する見込みだ。しかも、この試算は6つの経済シナリオのうち悪い方から2番目(実質経済成長率0%が続く前提)の場合である。

今後も景気サイクルや災害などの影響で年金積立金の運用で大きな損失が発生することはあるだろう。大事なことなので繰り返すが、積立金の貢献度が1割程度ならば、運用による巨額損失が原因で年金が減額されたり年金制度が破綻することは考えにくい。

今後も景気サイクルや災害などの影響で年金積立金の運用で大きな損失が発生することはあるだろう。大事なことなので繰り返すが、積立金の貢献度が1割程度ならば、運用による巨額損失が原因で年金が減額されたり年金制度が破綻することは考えにくい。

7―まとめ

2019年度は年金積立金の運用で8兆円程度の損失が発生した模様だ。GPIFが運用結果を公表する7月頃には「年金が減らされる」とか「年金破綻の危機」といった過激な報道が増えるだろう。また「2014年に株式投資の割合を増やしたことが失敗だった」などの批判も出そうだ。

確かに2019年度は大幅な損失となったが、GPIFが運用を始めた2001年度からの累計では約57兆円の収益を確保している。また、2014年に株式投資を増やしたことでコロナショックの影響は大きく受けたが、14年以降の累計では運用収益が増えた可能性が高い。

そもそもの話として年金給付に占める積立金の貢献度はここ数年5%前後だ。今後100年間についても1割程度と見込まれており、積立金の運用で大きな損失が発生したからといって年金が減額されたり、年金制度が破綻することなど考えにくい。

GPIFの運用が本当にギャンブル性が高く、中長期的にマイナスとなることが確実視されるのであれば、いずれ積立金が枯渇して年金制度は破綻の危機に直面するだろう。しかし、実際の運用がギャンブルとは程遠いものであることは先述の通りである。

こうした点に触れずに、年金積立金の運用で巨額損失が発生したことばかりを取り上げて世間の恐怖心を煽るのは無責任である。無論GPIFは長期的な視点に立ちリスクを見極めて適切な運営を継続する必要があるが、一部メディアは十分な理解がない中で誌幅や放送時間の制約もあり、インパクトのあるトピックスとしたいのは致し方ない面もあるかもしれない。

年金運用については断片的な情報を鵜呑みにすることなく、本質を見極める姿勢が重要だ。

確かに2019年度は大幅な損失となったが、GPIFが運用を始めた2001年度からの累計では約57兆円の収益を確保している。また、2014年に株式投資を増やしたことでコロナショックの影響は大きく受けたが、14年以降の累計では運用収益が増えた可能性が高い。

そもそもの話として年金給付に占める積立金の貢献度はここ数年5%前後だ。今後100年間についても1割程度と見込まれており、積立金の運用で大きな損失が発生したからといって年金が減額されたり、年金制度が破綻することなど考えにくい。

GPIFの運用が本当にギャンブル性が高く、中長期的にマイナスとなることが確実視されるのであれば、いずれ積立金が枯渇して年金制度は破綻の危機に直面するだろう。しかし、実際の運用がギャンブルとは程遠いものであることは先述の通りである。

こうした点に触れずに、年金積立金の運用で巨額損失が発生したことばかりを取り上げて世間の恐怖心を煽るのは無責任である。無論GPIFは長期的な視点に立ちリスクを見極めて適切な運営を継続する必要があるが、一部メディアは十分な理解がない中で誌幅や放送時間の制約もあり、インパクトのあるトピックスとしたいのは致し方ない面もあるかもしれない。

年金運用については断片的な情報を鵜呑みにすることなく、本質を見極める姿勢が重要だ。

(2020年06月05日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「年金巨額損失」というニュースの正しい読み方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「年金巨額損失」というニュースの正しい読み方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.