- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- プラチナはとうとう金の半値以下に~コロナショックがダメ押し

2020年05月01日

文字サイズ

- 小

- 中

- 大

1.トピック:プラチナはとうとう金の半値以下に

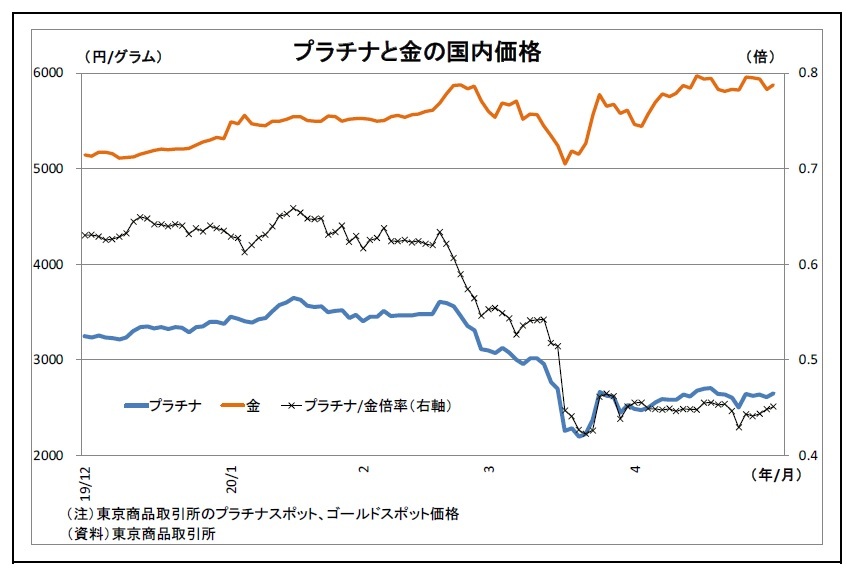

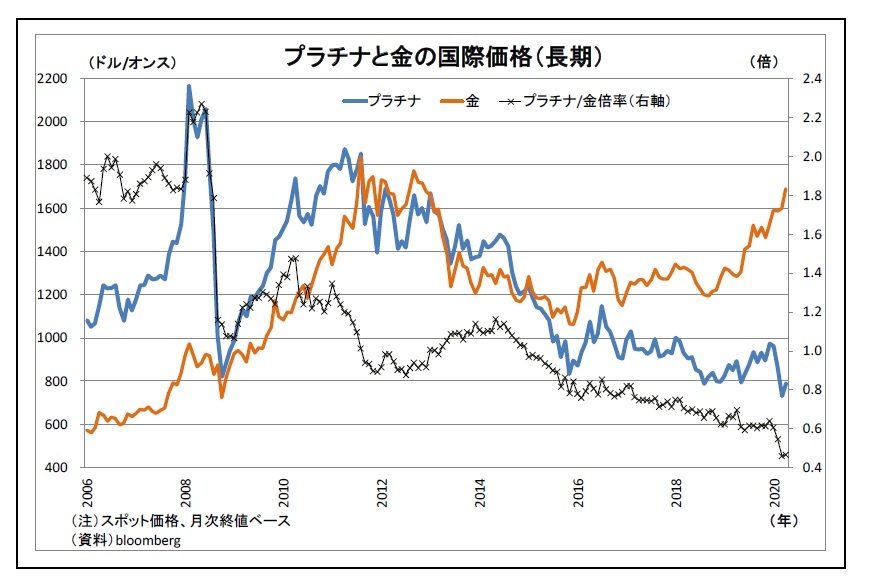

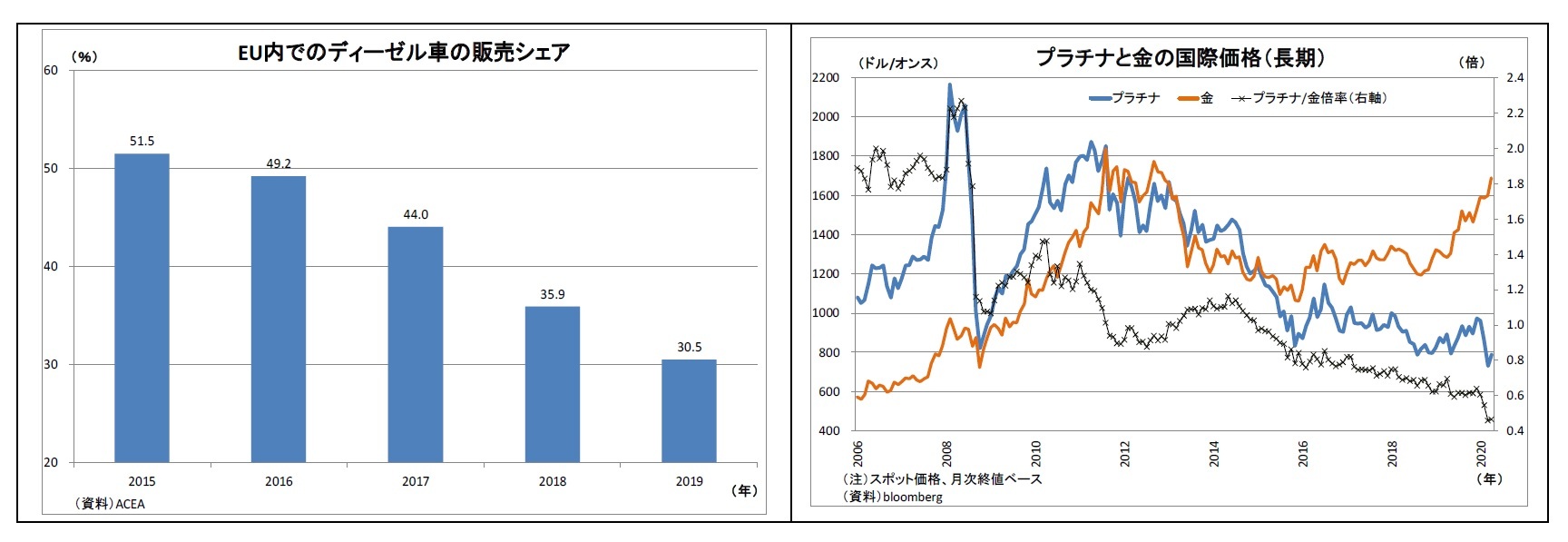

プラチナ価格が金(Gold)価格の半分以下に落ち込んでいる。直近4月末時点のプラチナの国際価格(スポット)は1オンス786ドルと金価格(1688ドル)の0.47倍に低下している(表紙図表参照)。2015年の始めにプラチナ価格が金価格を下回って以降、両者の格差は拡大傾向にあり1、今年2月上旬のプラチナ価格は金価格の0.6倍強まで下がっていたが、同月下旬に0.5倍を割り込んだ。

プラチナ価格が金(Gold)価格の半分以下に落ち込んでいる。直近4月末時点のプラチナの国際価格(スポット)は1オンス786ドルと金価格(1688ドル)の0.47倍に低下している(表紙図表参照)。2015年の始めにプラチナ価格が金価格を下回って以降、両者の格差は拡大傾向にあり1、今年2月上旬のプラチナ価格は金価格の0.6倍強まで下がっていたが、同月下旬に0.5倍を割り込んだ。国内価格も同様だ。国内価格は国際価格×ドル円レートにほぼ連動する。ドル円レートは今年2月下旬から3月上旬にかけて一時乱高下したが、基本的にはこの一年間、足元も含めて105円~110円でのレンジ相場となっていることから、2月下旬以降のプラチナの国際価格下落の影響をほぼダイレクトに反映した形になっている。

1 2018年春までの状況は、「プラチナと金の価格逆転が長期化~“当たり前”に潜む危険性」(基礎研レター、2018年5月29日)を参照。

(プラチナ価格が急落した理由)

プラチナ価格が金の半値以下となった背景には、2月下旬以降の新型コロナウイルス感染症(COVID-19、以下「新型コロナ」)の世界的な拡大がある。

新型コロナの拡大に伴って世界的に株価が急落し、安全資産である金の価格は上昇した。一方で、同じ貴金属でありながらも、プラチナ価格は次の2つの理由から急落することになった。

(1) 自動車(ディーゼル車)向け需要の減少

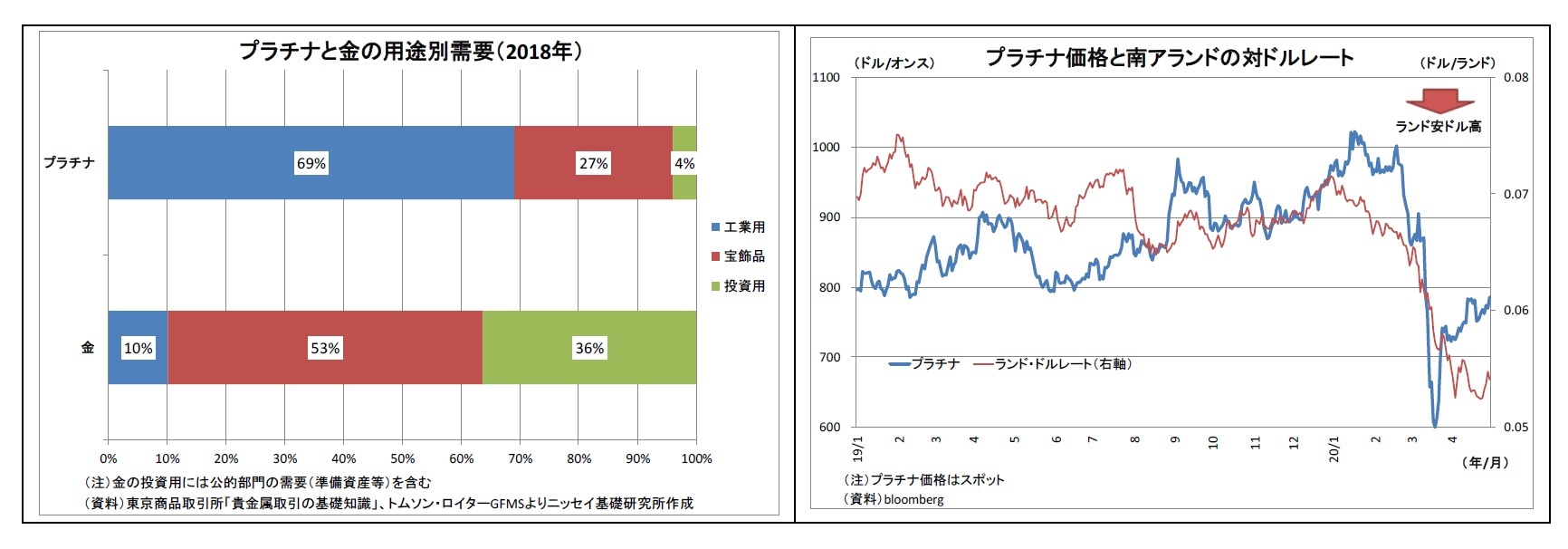

一つは自動車向け需要の減少だ。金は需要の9割が宝飾品と投資用であるのに対し、プラチナは需要の約7割が工業用であり、なかでも自動車向けがその6割を占めている。具体的には、主にディーゼル車の排ガス触媒として使用されている。

新型コロナ拡大に伴って、世界的に自動車の生産が大幅に落ち込んだことで、プラチナ需要も減少し、価格の急落に繋がった。

プラチナ価格が金の半値以下となった背景には、2月下旬以降の新型コロナウイルス感染症(COVID-19、以下「新型コロナ」)の世界的な拡大がある。

新型コロナの拡大に伴って世界的に株価が急落し、安全資産である金の価格は上昇した。一方で、同じ貴金属でありながらも、プラチナ価格は次の2つの理由から急落することになった。

(1) 自動車(ディーゼル車)向け需要の減少

一つは自動車向け需要の減少だ。金は需要の9割が宝飾品と投資用であるのに対し、プラチナは需要の約7割が工業用であり、なかでも自動車向けがその6割を占めている。具体的には、主にディーゼル車の排ガス触媒として使用されている。

新型コロナ拡大に伴って、世界的に自動車の生産が大幅に落ち込んだことで、プラチナ需要も減少し、価格の急落に繋がった。

(2) 南アランドの下落

もう一つの理由は南アフリカの通貨であるランドの下落だ。南アフリカは経常赤字国であることから、経済活動を行う上で海外からの資金流入に頼らざるを得ないという脆弱性を抱えている。危機の際には投資家のリスク回避的な動きによって、こうした経常赤字国からの資金流出が起こり、経常赤字国通貨が下落する傾向がある。今回のコロナショックでも同様の事態となり、ランド(の対ドルレート)が急落している。

金の産出量が世界中の多くの国に分散しているのに対し、プラチナの産出量は南アフリカだけで全体の7割を占める。このことから、ランド安が進むと南アフリカに所在するプラチナ鉱山の輸出採算が改善することで増産観測が強まり、プラチナ価格の下落圧力になる。

もう一つの理由は南アフリカの通貨であるランドの下落だ。南アフリカは経常赤字国であることから、経済活動を行う上で海外からの資金流入に頼らざるを得ないという脆弱性を抱えている。危機の際には投資家のリスク回避的な動きによって、こうした経常赤字国からの資金流出が起こり、経常赤字国通貨が下落する傾向がある。今回のコロナショックでも同様の事態となり、ランド(の対ドルレート)が急落している。

金の産出量が世界中の多くの国に分散しているのに対し、プラチナの産出量は南アフリカだけで全体の7割を占める。このことから、ランド安が進むと南アフリカに所在するプラチナ鉱山の輸出採算が改善することで増産観測が強まり、プラチナ価格の下落圧力になる。

このように、2月下旬以降、プラチナ価格/金価格の倍率が急低下し、プラチナ価格が金価格の半値以下に落ち込んだのは、安全資産として金の需要が高まった反面、自動車向け需要の減少やランド安によってプラチナ価格が押し下げられたためであり、ある意味、新型コロナ拡大による世界経済の危機的状況を反映していると言える。

このように、2月下旬以降、プラチナ価格/金価格の倍率が急低下し、プラチナ価格が金価格の半値以下に落ち込んだのは、安全資産として金の需要が高まった反面、自動車向け需要の減少やランド安によってプラチナ価格が押し下げられたためであり、ある意味、新型コロナ拡大による世界経済の危機的状況を反映していると言える。ちなみに、前回の世界的経済危機であったリーマンショックの際にもプラチナ価格は急落した。この際には金価格も現金需要に伴う換金売りで一旦弱含んだもののプラチナほどではなく、プラチナ価格/金価格の倍率は急低下することになった。

(プラチナと金は兄弟だが性格が違う)

ここで、改めて投資の観点からプラチナと金の共通点と相違点を整理してみる。

まず、共通点としては、プラチナも金も同じ貴金属類であり、実物資産であるという点が挙げられる。実物としての価値があるため、株や債券のような破綻リスクがなく、価値がゼロにはならないと考えられているうえ、手元に置いておくことも可能だ。また、実物資産であることから、インフレ時の価格上昇(インフレヘッジ効果)が期待できるという点も共通している。

ここで、改めて投資の観点からプラチナと金の共通点と相違点を整理してみる。

まず、共通点としては、プラチナも金も同じ貴金属類であり、実物資産であるという点が挙げられる。実物としての価値があるため、株や債券のような破綻リスクがなく、価値がゼロにはならないと考えられているうえ、手元に置いておくことも可能だ。また、実物資産であることから、インフレ時の価格上昇(インフレヘッジ効果)が期待できるという点も共通している。

一方で、世界の景気変動に対する価格の反応は大きく異なっている。同じ貴金属として、プラチナ価格が金価格につられて動く場面もあるものの、既述のとおり、世界経済が悪化する局面において金は上昇しやすい一方で、プラチナは下落しやすい。従って、経済危機への備えとして、金は有効だが、プラチナの有効性は低いということになる。

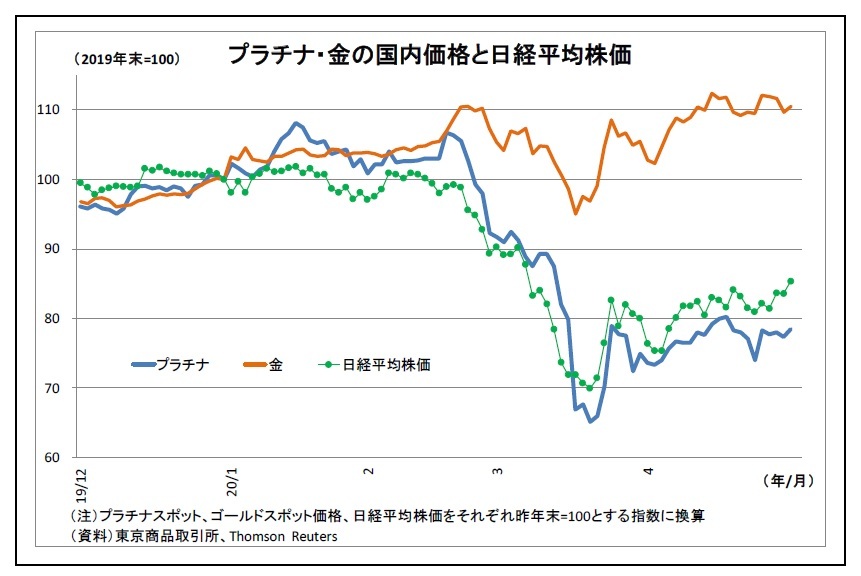

一方で、世界の景気変動に対する価格の反応は大きく異なっている。同じ貴金属として、プラチナ価格が金価格につられて動く場面もあるものの、既述のとおり、世界経済が悪化する局面において金は上昇しやすい一方で、プラチナは下落しやすい。従って、経済危機への備えとして、金は有効だが、プラチナの有効性は低いということになる。また、資産運用における分散効果やヘッジ効果についても同様だ。金は世界経済悪化に伴う株安局面で上昇することで、株安による損失を一定程度補填する効果が期待できるが、プラチナにはそうした効果は期待できない。実際、今年の2月下旬以降、日経平均株価の急落局面において、プラチナの国内価格も株価とほぼ同じ勢いで下落している。

投資において「卵は一つのカゴに盛るな」という有名な格言がある。これはポートフォリオ全体の損失を抑えるために、値動きの異なる資産への分散投資を勧めるものだ。プラチナは株式とだいぶ異なるイメージがあるため、共に買うことで分散投資を行った気がするかもしれないが、価格の連動制が高いのであれば、実態的には「一つのカゴに盛った」状況とあまり変わらなくなる点には留意が必要になる。

つまり、プラチナと金は同じ貴金属という兄弟(姉妹)的存在でありながら、(現実社会でもよくあることだが)その性格は大きく異なるということだ。

(今後の行方:コロナ収束後も構造的な重荷は残る)

最後に、プラチナ価格の今後について展望したい。新型コロナの動向は不確実性が高いが、多くの国際機関や中央銀行の中心的な見通しの通り、今年後半以降、感染拡大が収束に向かうのであれば、自動車生産の回復に伴ってプラチナ価格も持ち直し、金価格の半値を一旦回復することも視野に入る。

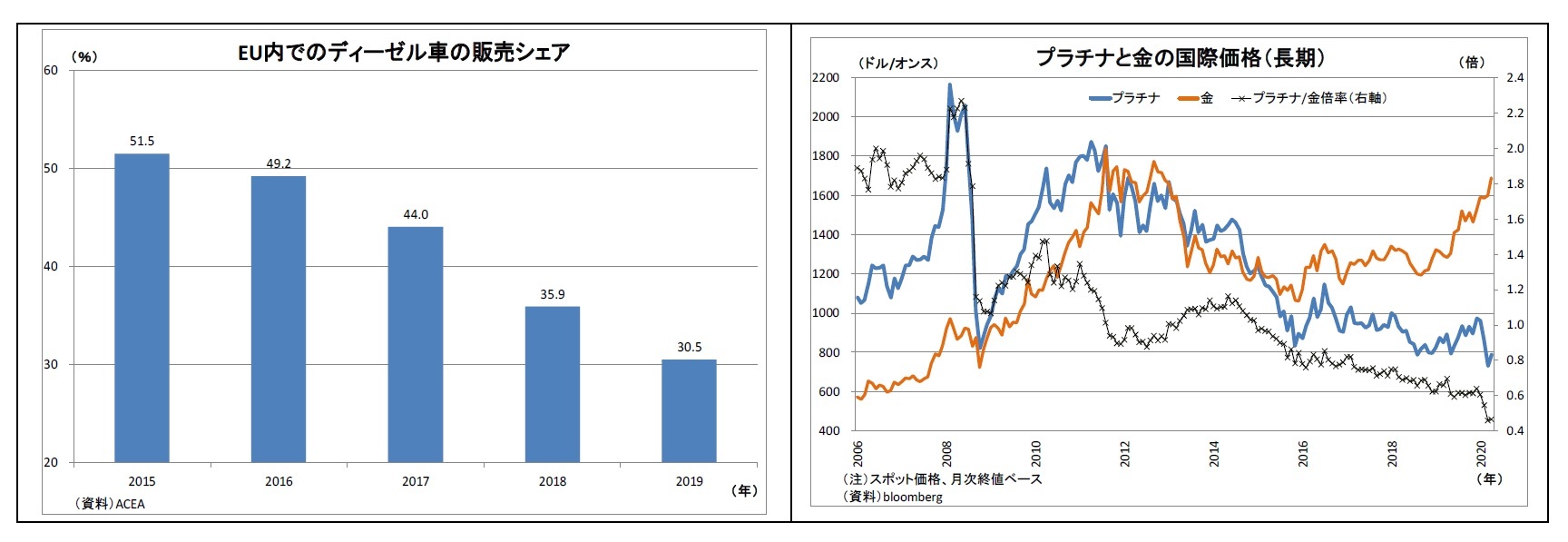

ただし、プラチナには新型コロナ拡大の前から「ディーゼル車離れ」という構造的な需要減少圧力が存在していた点には注意が必要だ。2015年に欧州の大手自動車メーカーによる排ガス不正問題が発覚して以降、不信感の広がりから主戦場である欧州市場で消費者のディーゼル車離れ(ガソリン車へのシフト)が起きた。欧州各地でディーゼル車の都市への乗り入れ規制が導入されたほか、大手自動車メーカーの間で撤退の動きが広がったこともあり、ディーゼル車の市場でのシェアは急速な低下が続いている。

従って、新型コロナが収束した後も、プラチナ価格には「ディーゼル車離れ」という重荷が残り続けると考えられる。

将来的に、ディーゼル車の排ガス触媒に代わる大口の用途が生まれることで大化けする可能性を否定することはできないが、その実現が見えない段階では、プラチナ価格が大きく持ち直し、金との価格差を大きく埋める展開は想定しづらい。

最後に、プラチナ価格の今後について展望したい。新型コロナの動向は不確実性が高いが、多くの国際機関や中央銀行の中心的な見通しの通り、今年後半以降、感染拡大が収束に向かうのであれば、自動車生産の回復に伴ってプラチナ価格も持ち直し、金価格の半値を一旦回復することも視野に入る。

ただし、プラチナには新型コロナ拡大の前から「ディーゼル車離れ」という構造的な需要減少圧力が存在していた点には注意が必要だ。2015年に欧州の大手自動車メーカーによる排ガス不正問題が発覚して以降、不信感の広がりから主戦場である欧州市場で消費者のディーゼル車離れ(ガソリン車へのシフト)が起きた。欧州各地でディーゼル車の都市への乗り入れ規制が導入されたほか、大手自動車メーカーの間で撤退の動きが広がったこともあり、ディーゼル車の市場でのシェアは急速な低下が続いている。

従って、新型コロナが収束した後も、プラチナ価格には「ディーゼル車離れ」という重荷が残り続けると考えられる。

将来的に、ディーゼル車の排ガス触媒に代わる大口の用途が生まれることで大化けする可能性を否定することはできないが、その実現が見えない段階では、プラチナ価格が大きく持ち直し、金との価格差を大きく埋める展開は想定しづらい。

2.日銀金融政策(4月):連月で追加緩和決定、資金繰り対策強化

(日銀)追加緩和

日銀は4月27日に開催した金融政策決定会合において、2カ月連続となる追加緩和を決定した。主な内容は、(1)CP・社債買入れ枠の拡大(残高を約20兆円へと3倍増に、買入基準も緩和)、(2)先月導入した「新型コロナ対応金融支援特別オペ」の拡充(対象担保の拡大、対象金融機関の拡大、利用残高に対する0.1%の付利)、(3)国債のさらなる積極的な買入れ(従来の「年間増加額80兆円のめど」を撤廃し、上限を設けずに必要な額を買入れる方針に)であり、さらに政府の緊急経済対策等における資金繰り支援制度(保証料・利子減免制度を利用して行う貸出)を踏まえた新しい資金供給策の導入検討も盛り込まれた。他方、長短金利操作とETF・J-REITの買入れ方針は変更されなかった。

日銀は4月27日に開催した金融政策決定会合において、2カ月連続となる追加緩和を決定した。主な内容は、(1)CP・社債買入れ枠の拡大(残高を約20兆円へと3倍増に、買入基準も緩和)、(2)先月導入した「新型コロナ対応金融支援特別オペ」の拡充(対象担保の拡大、対象金融機関の拡大、利用残高に対する0.1%の付利)、(3)国債のさらなる積極的な買入れ(従来の「年間増加額80兆円のめど」を撤廃し、上限を設けずに必要な額を買入れる方針に)であり、さらに政府の緊急経済対策等における資金繰り支援制度(保証料・利子減免制度を利用して行う貸出)を踏まえた新しい資金供給策の導入検討も盛り込まれた。他方、長短金利操作とETF・J-REITの買入れ方針は変更されなかった。

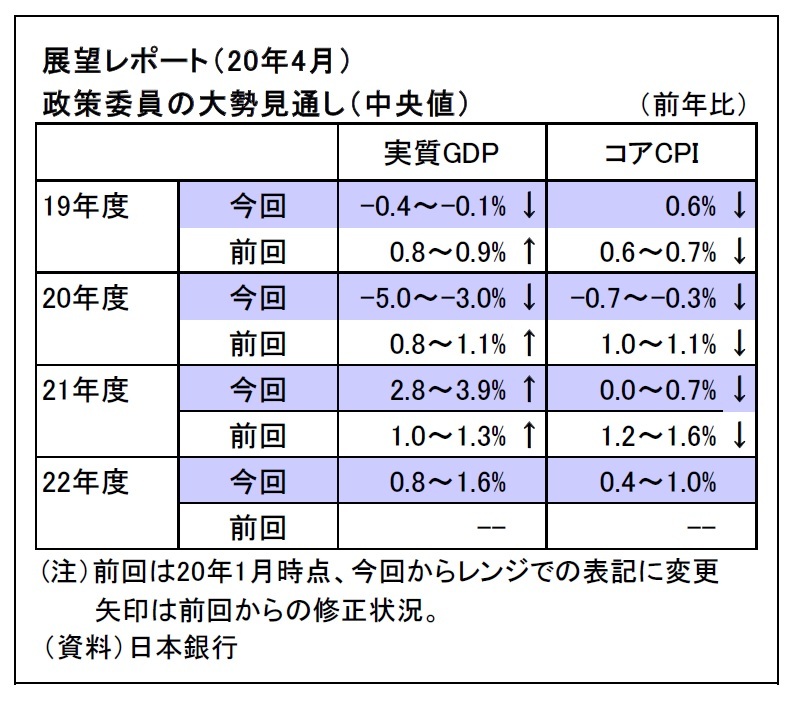

同時に公表された展望レポートでは、景気の総括判断を「(新型コロナウイルス感染症の拡大により)厳しさを増している」に下方修正した(前回は「弱い動きとなっている」)。

同時に公表された展望レポートでは、景気の総括判断を「(新型コロナウイルス感染症の拡大により)厳しさを増している」に下方修正した(前回は「弱い動きとなっている」)。先行きの経済・物価見通しについては、感染症拡大の影響が、世界的にみて今年後半にかけて和らいでいくことを想定しつつも、前回から総じて大幅に下方修正し、黒田総裁の実質的な任期末となる22年度でも、物価上昇率が目標の2%を大幅に下回る1.0%以下に留まるとのシナリオが示された。

会合後の会見で、黒田総裁は今回の追加緩和の狙いとして、「企業金融面で緩和度合いが低下している」なかで、「金融機関や企業等の資金調達の円滑確保に万全を期すとともに、金融市場の安定を維持する」ことを挙げた。国債の買入れ上限撤廃の目的については、足元の債券市場の流動性低下と今後見込まれる国債増発を踏まえ、「債券市場の安定を維持しイールドカーブ全体を低位で安定させる観点」であると説明。「イールドカーブ・コントロールのもとで長期国債の金利をゼロ%程度で安定させるために必要なだけ、いくらでも買う」と補足した。さらに、「財政政策との協調というか、相乗効果も当然期待している」とポリシー・ミックスの視点があることを付け加えた。

一方、こうした手法が財政ファイナンスと指摘される恐れについて問われた場面では、「国債買入れについては、金融政策上の目的で行っているものであり、政府による財政資金の調達支援が目的の、いわゆる財政ファイナンスではない」と説明。大規模な国債買入れが財政規律の緩みをもたらしているのではないかとの見方については、「財政規律云々というのは、政府・国会の財政政策として、あくまでも政府・国会が決めることであって、それを私どもが何かコントロールしようということは僭越だ」との見解を示した。

企業の資金繰りについては、「リーマンショック時よりも厳しい面がある」との認識を示し、「そういう意味で、政府も日本銀行も資金繰りの点では、リーマンショックの時を上回る措置を講じている」と述べた。

日銀の役割について問われた場面では、現在非常に危機的な状況にあることを踏まえ、「中央銀行としてできることは何でもやる、最大限やる、ということに尽きる」との考えを表明した。

なお、物価に関しては、「モメンタムはいったん損なわれた状況にある」ことを認める一方で、デフレの再発については否定的な見解を示した。また、2%の物価目標の実現については、「見通し期間を越えて、相応に時間がかかる」ものの、「日本銀行が2%の物価安定の目標の実現を目指していることには変わりはない」、「強力な金融緩和を粘り強く続けていく」と述べた。

(2020年05月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【プラチナはとうとう金の半値以下に~コロナショックがダメ押し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

プラチナはとうとう金の半値以下に~コロナショックがダメ押しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.