- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2019年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-

2020年04月21日

欧州大手保険グループの2019年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

欧州大手保険グループの2019年決算発表に伴い、ソルベンシII制度に基づく各種数値等が開示されている。

前回のレポートでは、欧州大手保険グループのSCR比率の水準等について、全体的な状況を報告したが、今回のレポートでは、各社のSCR比率の推移分析や感応度の推移の状況について報告する。

前回のレポートでは、欧州大手保険グループのSCR比率の水準等について、全体的な状況を報告したが、今回のレポートでは、各社のSCR比率の推移分析や感応度の推移の状況について報告する。

2―各社のSCR比率や感応度の推移

各社とも、2016年1月からのソルベンシーII制度の実施に向けて、SCR比率の充実や感応度の抑制に向けた対応を行ってきていたが、2016年以降も、着実に営業利益を積み上げることに加えて、劣後債の発行等で資本の充実を図ってきている。

なお、以下のSCR比率の推移の要因分解は、各社の公表資料に基づいているが、例えば「経営行動(management action)」に何を含めるのか等が、必ずしも統一されているわけではない。さらには、感応度の対象内容やシナリオも各社各様である。

加えて、要因分解に関する情報提供が行われている時期や感応度の対象時期も必ずしも統一されておらず、各社の考え方に基づいている。

なお、2019年上期末の状況については、基礎研レポート「欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-」(2019.10.1)で報告しているので、こちらも参考にしていただきたい。

なお、以下のSCR比率の推移の要因分解は、各社の公表資料に基づいているが、例えば「経営行動(management action)」に何を含めるのか等が、必ずしも統一されているわけではない。さらには、感応度の対象内容やシナリオも各社各様である。

加えて、要因分解に関する情報提供が行われている時期や感応度の対象時期も必ずしも統一されておらず、各社の考え方に基づいている。

なお、2019年上期末の状況については、基礎研レポート「欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-」(2019.10.1)で報告しているので、こちらも参考にしていただきたい。

1|AXA

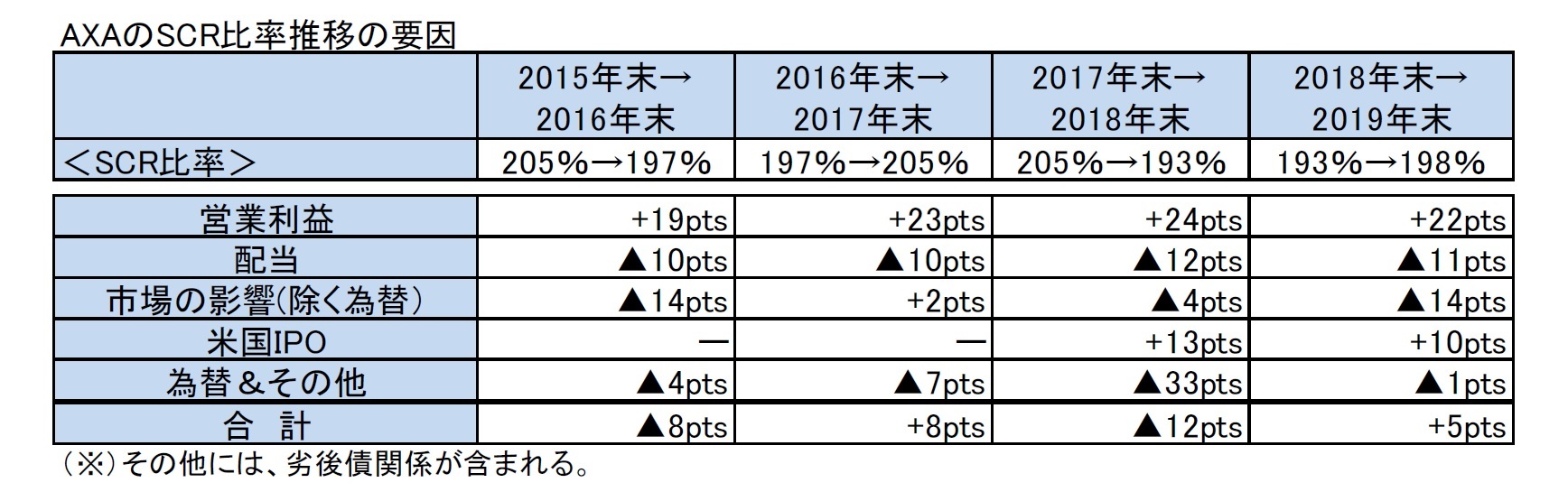

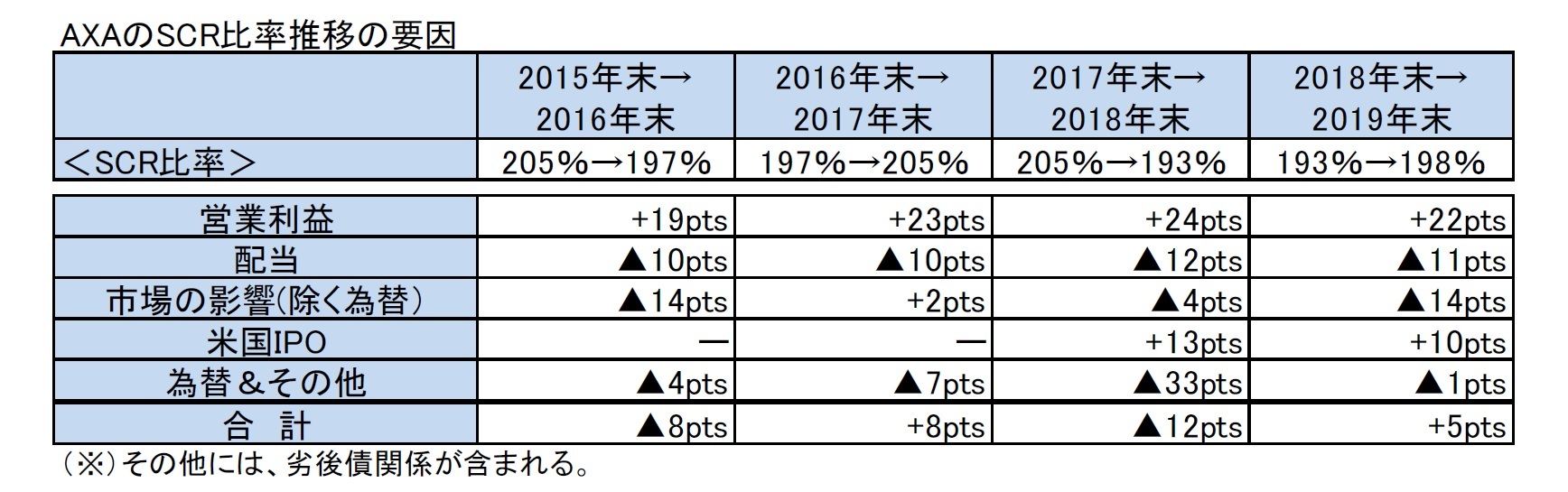

(1)SCR比率の推移

SCR比率は、2018年末の193%から5%ポイント増加して198%だった。これは主に、低金利からの不利な市況(▲14%ポイント)及び劣後債務の返済(▲4%ポイント)によるマイナスの影響があったものの、配当差引き後での強い営業利益(+11%ポイント)とEquitable Holdings、Inc.の売出し(+10%ポイント)のプラスの影響によるものである。

(1)SCR比率の推移

SCR比率は、2018年末の193%から5%ポイント増加して198%だった。これは主に、低金利からの不利な市況(▲14%ポイント)及び劣後債務の返済(▲4%ポイント)によるマイナスの影響があったものの、配当差引き後での強い営業利益(+11%ポイント)とEquitable Holdings、Inc.の売出し(+10%ポイント)のプラスの影響によるものである。

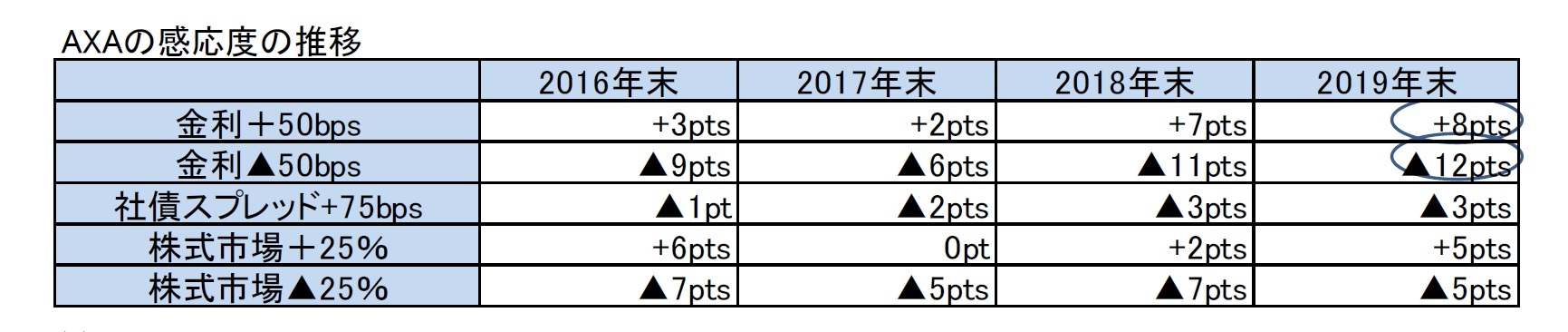

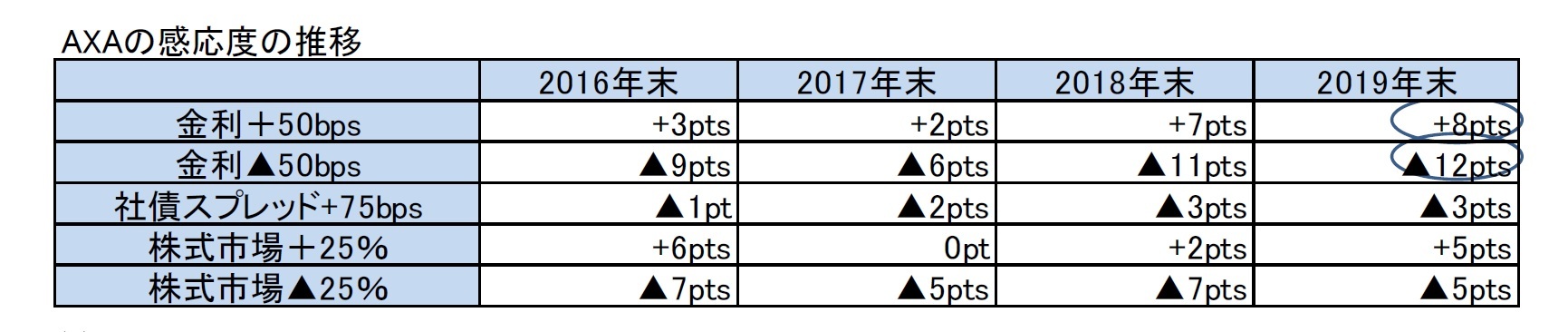

(2)感応度の推移

金利感応度については、2015年末以降は、ほぼ横ばいとなっていたが、2019年末にほぼどの項目に対するものも若干拡大した。

金利感応度については、2015年末以降は、ほぼ横ばいとなっていたが、2019年末にほぼどの項目に対するものも若干拡大した。

(3)トピック

AXAは、2019年に、例えば、以下の資本取引を行うこと等を公表して、効率的な資本管理を行ってきているとしている。

・2019年2月14日、ウクライナでのAXAの事業売却の完了

・2019年3月25日、AXA Equitable Holdings Inc.の二次普通株式募集及び関連する株式買戻し完了

・2019年4月4日、アゼルバイジャンのAXA MBask Insurance Companyに関連する販売契約終了

・2019年6月7日、AXA Equitable Holdings Inc.の二次普通株式募集の完了

・2019年7月8日、2019年6月7日に完了したEquitable Holdings Inc.の普通株の売出しに関連するオーバーアロットメントオプションの完全行使の発表

・2019年9月16日、Shareplan 2019の希薄化の影響を排除するためのAXA株式の買戻しに関する発表

・2019年10月25日、AXA Bank Belgiumを売却し、Crelan Bankと長期保険販売提携を締結することを発表

・2019年11月13日、Equitable Holdings Inc.の残りの株式の売却が完了

・2019年12月13日、AXA Tianpingの残りの50%の株式の買収が完了

AXAは、2019年に、例えば、以下の資本取引を行うこと等を公表して、効率的な資本管理を行ってきているとしている。

・2019年2月14日、ウクライナでのAXAの事業売却の完了

・2019年3月25日、AXA Equitable Holdings Inc.の二次普通株式募集及び関連する株式買戻し完了

・2019年4月4日、アゼルバイジャンのAXA MBask Insurance Companyに関連する販売契約終了

・2019年6月7日、AXA Equitable Holdings Inc.の二次普通株式募集の完了

・2019年7月8日、2019年6月7日に完了したEquitable Holdings Inc.の普通株の売出しに関連するオーバーアロットメントオプションの完全行使の発表

・2019年9月16日、Shareplan 2019の希薄化の影響を排除するためのAXA株式の買戻しに関する発表

・2019年10月25日、AXA Bank Belgiumを売却し、Crelan Bankと長期保険販売提携を締結することを発表

・2019年11月13日、Equitable Holdings Inc.の残りの株式の売却が完了

・2019年12月13日、AXA Tianpingの残りの50%の株式の買収が完了

2|Allianz

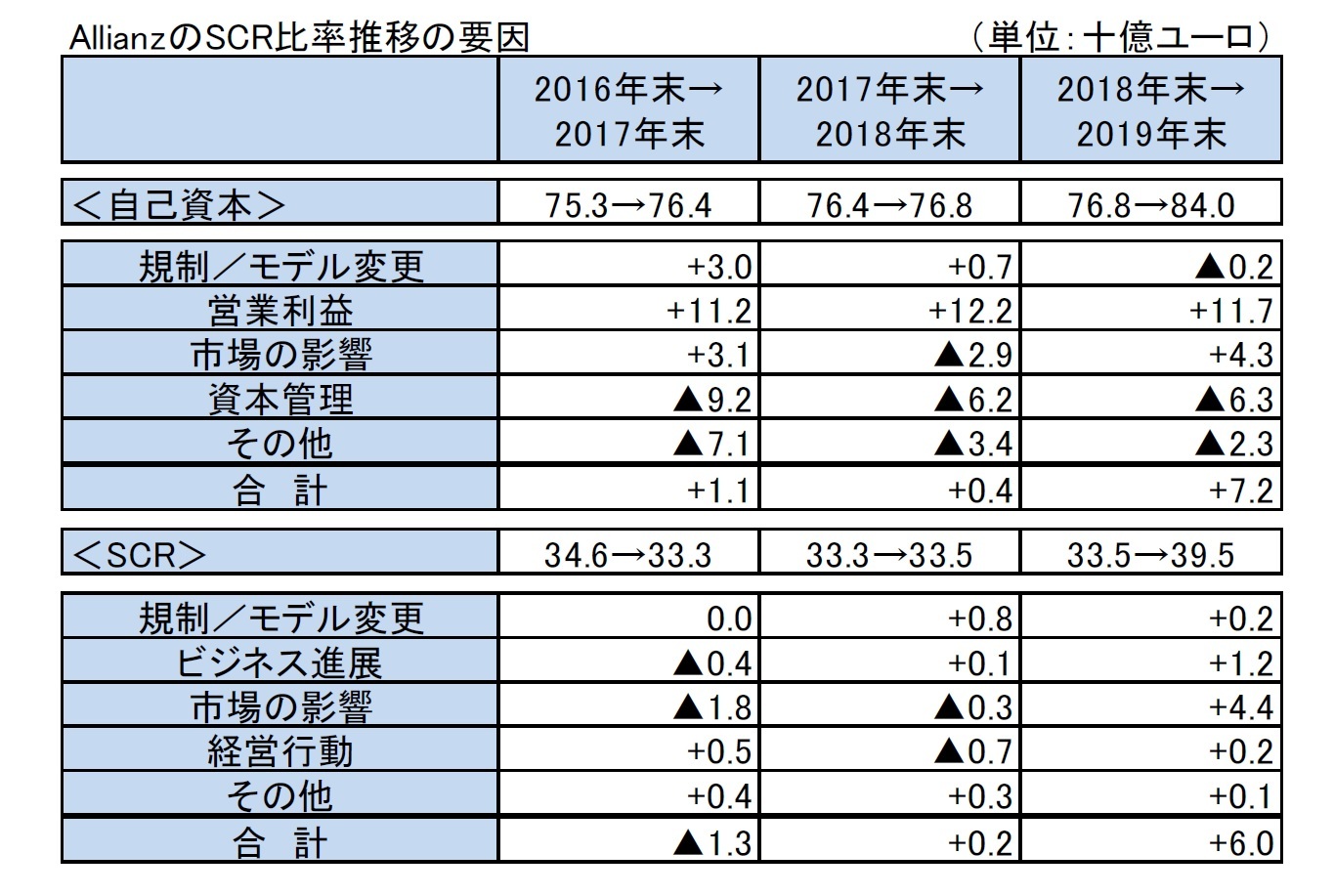

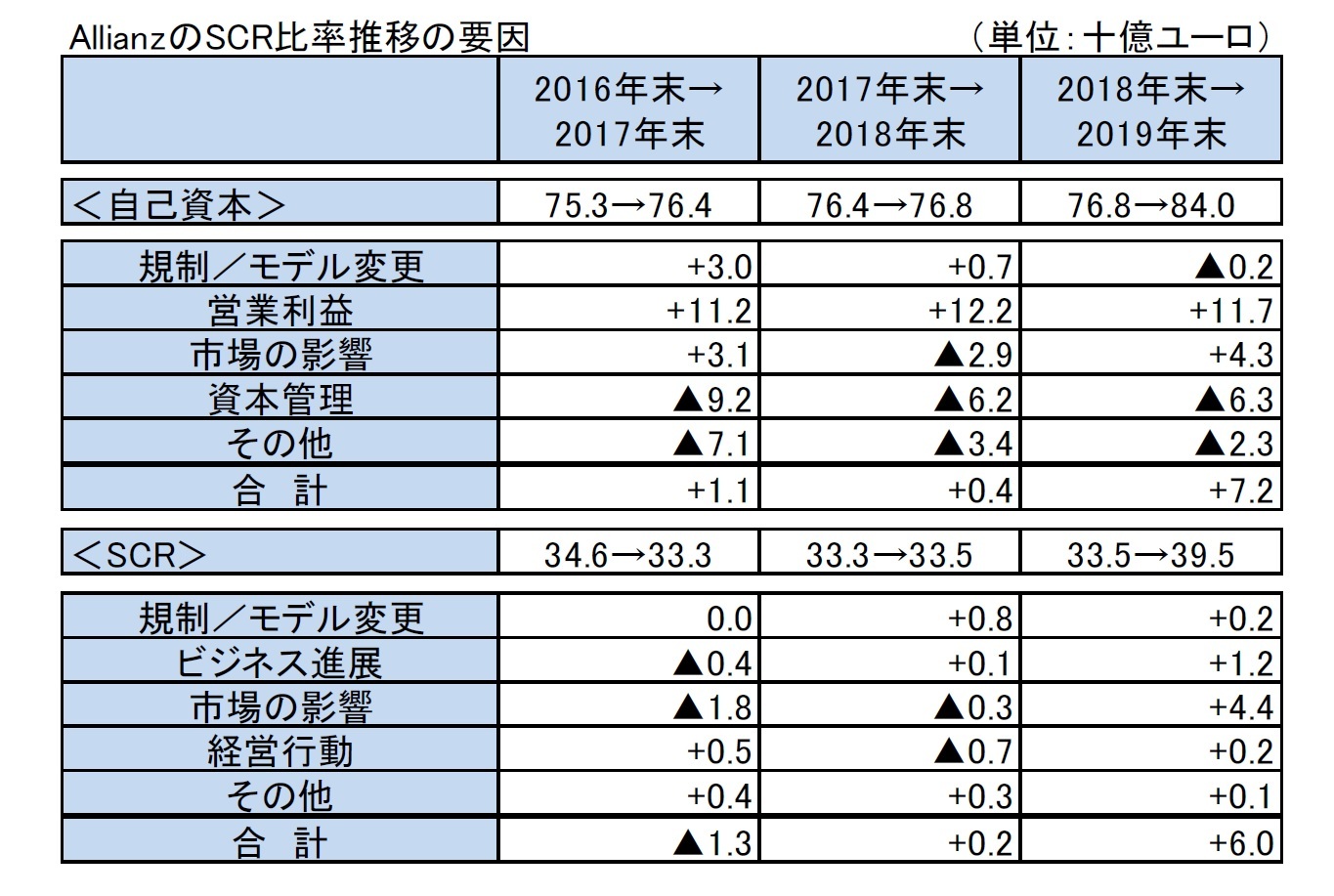

(1)SCR比率の推移

SCR比率は2019年末に212%で2018年末から17%ポイント低下した。

この要因について、自己資本とSCRへの影響は、下記の図表の通りとなっている。さらに、自己資本とSCRを合わせた影響については、以下の通りとなっている。

・営業利益による資本形成とビジネス進展による影響が+26%ポイント(税及び配当控除後で約7%ポイント、AGCS準備金の強化に合わせて調整された場合、8%ポイント)となった。生命保険・健康保険セグメントはほぼ前年と同じであったが、損害保険セグメントが成長した。

・規制・モデルの変更による影響は▲2%ポイントで、2019年第1四半期のUFRの削減(▲2%ポイント)及び2019年第4四半期のフランスのPPE準備金処理の変更(+2%ポイント)が主なものである。なお、2019年第4四半期のモデルの変更には、クロス効果のモデリングの変更、AZレーベンでの動的コストインフレーション、AZ Vie及びAZスイスでの契約境界の変更が含まれる。

・市場への影響は▲17%ポイントで、主に金利低下によるものである。

・経営行動及び資本管理の影響は▲17%ポイントで、そのうち純利益の50%の配当支払(39億ユーロ)と2019年の自社株買戻し(15億ユーロ)が主な資本管理の要素で、経営行動は、LV GIG及びLGILの統合により、自己資本を5億ユーロ減少させた。

(1)SCR比率の推移

SCR比率は2019年末に212%で2018年末から17%ポイント低下した。

この要因について、自己資本とSCRへの影響は、下記の図表の通りとなっている。さらに、自己資本とSCRを合わせた影響については、以下の通りとなっている。

・営業利益による資本形成とビジネス進展による影響が+26%ポイント(税及び配当控除後で約7%ポイント、AGCS準備金の強化に合わせて調整された場合、8%ポイント)となった。生命保険・健康保険セグメントはほぼ前年と同じであったが、損害保険セグメントが成長した。

・規制・モデルの変更による影響は▲2%ポイントで、2019年第1四半期のUFRの削減(▲2%ポイント)及び2019年第4四半期のフランスのPPE準備金処理の変更(+2%ポイント)が主なものである。なお、2019年第4四半期のモデルの変更には、クロス効果のモデリングの変更、AZレーベンでの動的コストインフレーション、AZ Vie及びAZスイスでの契約境界の変更が含まれる。

・市場への影響は▲17%ポイントで、主に金利低下によるものである。

・経営行動及び資本管理の影響は▲17%ポイントで、そのうち純利益の50%の配当支払(39億ユーロ)と2019年の自社株買戻し(15億ユーロ)が主な資本管理の要素で、経営行動は、LV GIG及びLGILの統合により、自己資本を5億ユーロ減少させた。

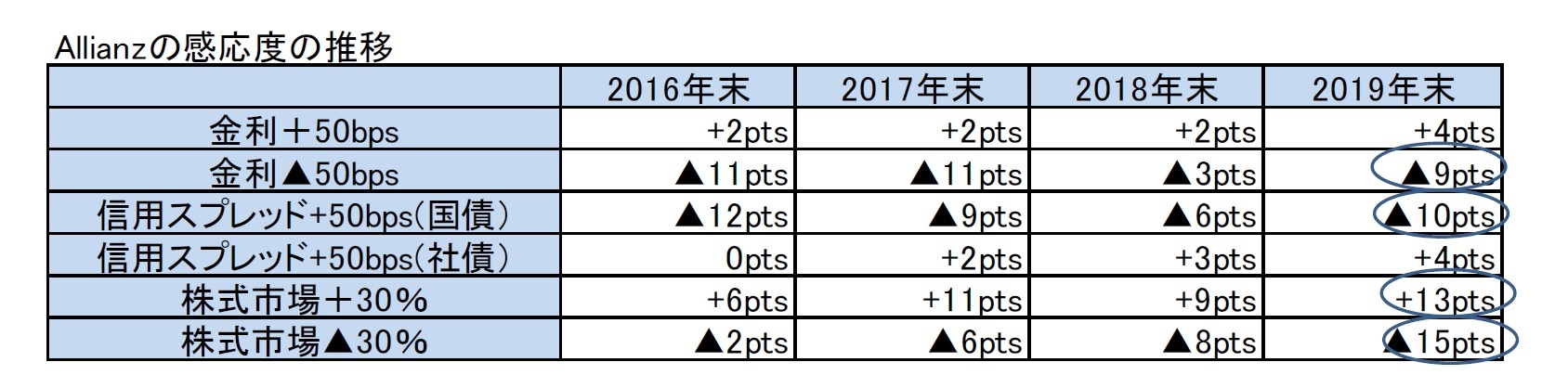

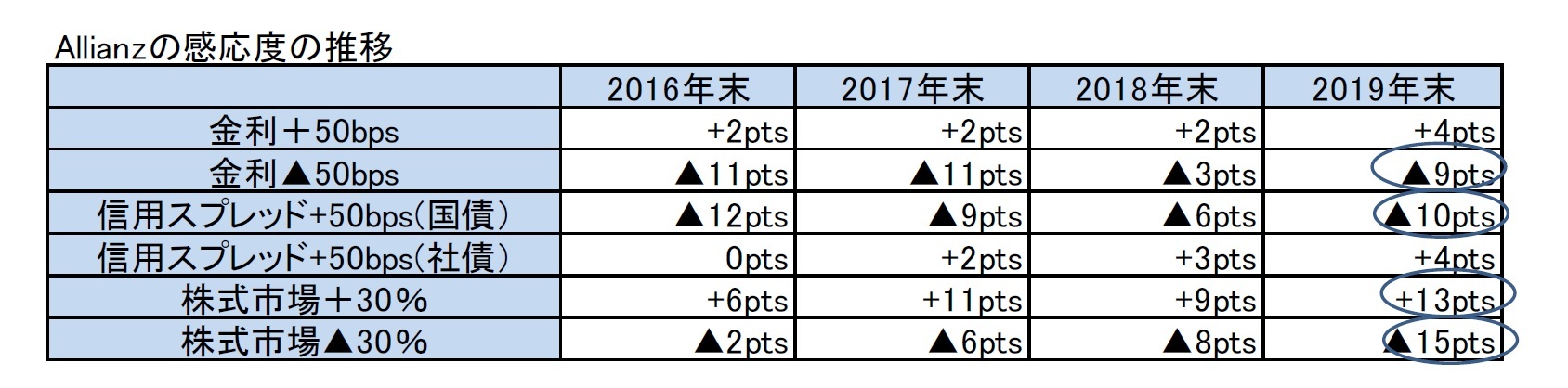

(2)感応度の推移

2018年は、第4四半期に導入したリスク種類間のクロス効果のモデリングの改善により、金利と信用スプレッドの感応度が改善した、としていたが、2019年末は2017年末の水準に戻っている。

また、株式の感応度が大きく上昇している。

2018年は、第4四半期に導入したリスク種類間のクロス効果のモデリングの改善により、金利と信用スプレッドの感応度が改善した、としていたが、2019年末は2017年末の水準に戻っている。

また、株式の感応度が大きく上昇している。

(3)トピック

Allianzは、2019年2月14日に15億ユーロまでの株式買戻しプログラムを公表して、上半期に株式発行高の1.5%に相当する62百万株式を取得した。

Allianzは、資本の効率化を推進するために、内部再保険会社を積極的に使用している。具体的には、Allianz SEは、イタリアのAllianz SpA、フランスのAllianz IARD、ベルギーのAllianz Benelux SE、スイスのEuler Hermes Re AGを含む様々なグループ子会社との再保険契約を締結している。これにより、子会社の資本要件を軽減し、グループ間の資本代替性を向上させている。

なお、買収戦略としては、例えば、2019年12月31日付けで、Legal and General Group(L&G)の損害保険事業(LGIL)及びLV =のGI事業の残りの51%の持分をLiverpool Victoria Friendly Societyから、合計8億2,200万ポンド(10億3,000万ドル)の取引で購入した。これにより、総引受保険料収入が40億ポンドを超え、市場シェアが9%の「英国で第2位の総合保険会社」になる。

また、 2019年8月に、ブラジルの保険会社SulAméricaからR3bn(7億3400万ドル)で自動車及びその他の損害保険(P&C)事業を買収することに同意したと公表し、これにより、ブラジルで2番目に大きい自動車保険会社となり、P&C保険では約9%を占めることになる、と述べている。

Allianzは、2019年2月14日に15億ユーロまでの株式買戻しプログラムを公表して、上半期に株式発行高の1.5%に相当する62百万株式を取得した。

Allianzは、資本の効率化を推進するために、内部再保険会社を積極的に使用している。具体的には、Allianz SEは、イタリアのAllianz SpA、フランスのAllianz IARD、ベルギーのAllianz Benelux SE、スイスのEuler Hermes Re AGを含む様々なグループ子会社との再保険契約を締結している。これにより、子会社の資本要件を軽減し、グループ間の資本代替性を向上させている。

なお、買収戦略としては、例えば、2019年12月31日付けで、Legal and General Group(L&G)の損害保険事業(LGIL)及びLV =のGI事業の残りの51%の持分をLiverpool Victoria Friendly Societyから、合計8億2,200万ポンド(10億3,000万ドル)の取引で購入した。これにより、総引受保険料収入が40億ポンドを超え、市場シェアが9%の「英国で第2位の総合保険会社」になる。

また、 2019年8月に、ブラジルの保険会社SulAméricaからR3bn(7億3400万ドル)で自動車及びその他の損害保険(P&C)事業を買収することに同意したと公表し、これにより、ブラジルで2番目に大きい自動車保険会社となり、P&C保険では約9%を占めることになる、と述べている。

3|Generali

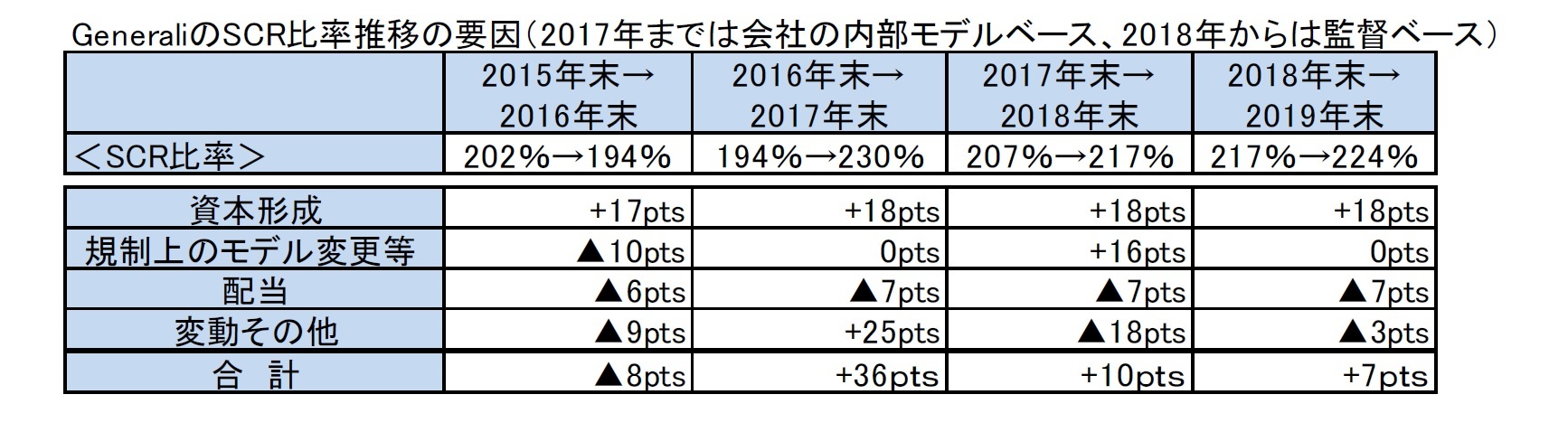

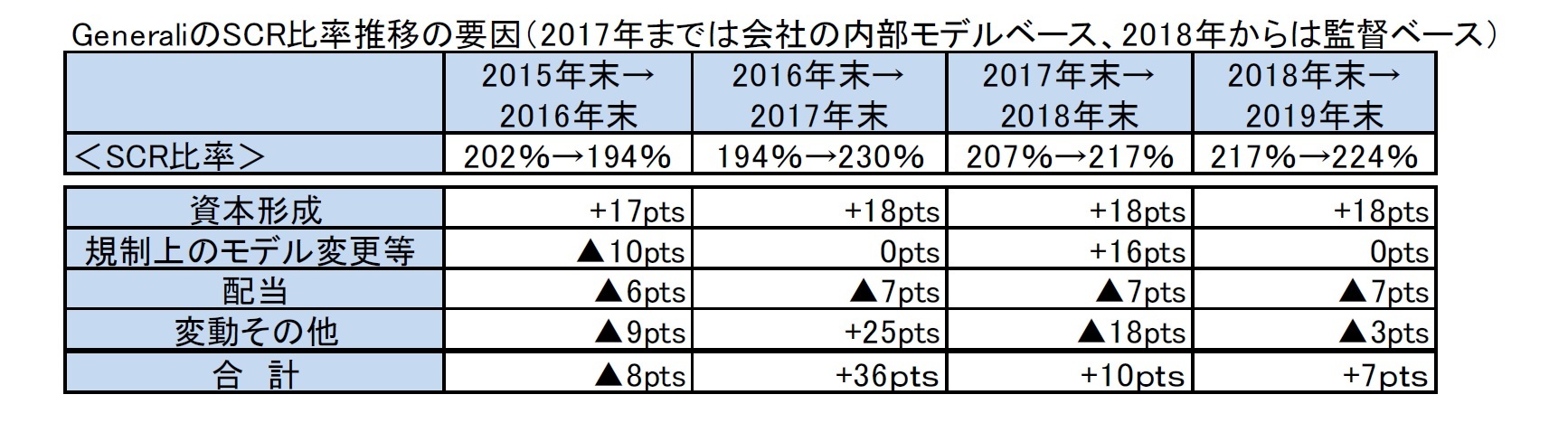

(1)SCR比率の推移

2019年末のSCR比率は、営業利益の計上による資本形成で+18%ポイントのプラス効果があったが、一方で配当が▲7%ポイント、市場の変動等で▲3%ポイントの影響があったことから、2018年末の217%から7 %ポイント上昇して、224%となった。

なお、通常の資本形成により、SCRを超過する自己資本は35億ユーロ増加しているが、このうち生命保険事業が32億ユーロ、損害保険事業が9億ユーロとなっている。

(1)SCR比率の推移

2019年末のSCR比率は、営業利益の計上による資本形成で+18%ポイントのプラス効果があったが、一方で配当が▲7%ポイント、市場の変動等で▲3%ポイントの影響があったことから、2018年末の217%から7 %ポイント上昇して、224%となった。

なお、通常の資本形成により、SCRを超過する自己資本は35億ユーロ増加しているが、このうち生命保険事業が32億ユーロ、損害保険事業が9億ユーロとなっている。

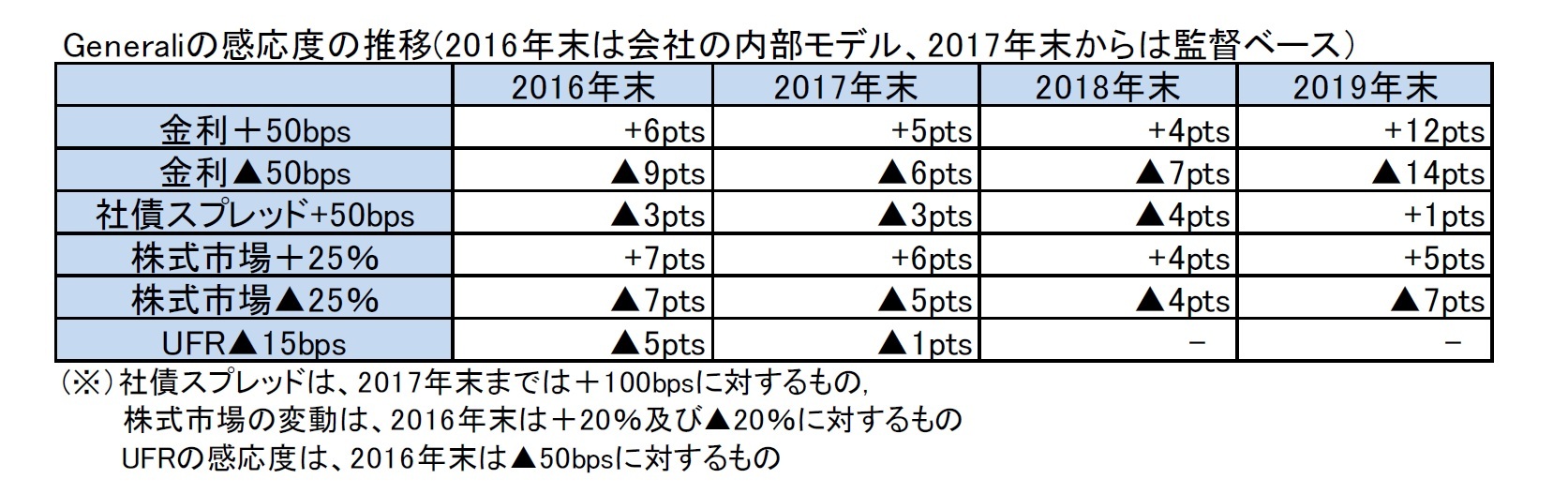

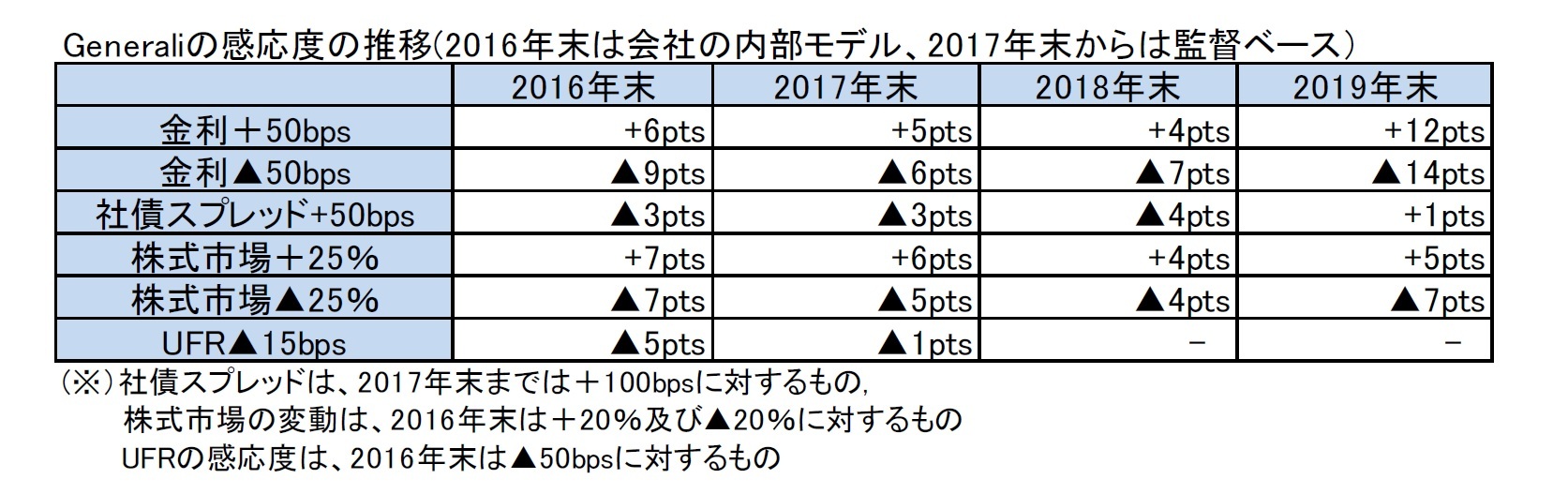

(2)感応度の推移

2019年末は、2018年末と比較して、金利感応度が大きくなっている。

2019年末は、2018年末と比較して、金利感応度が大きくなっている。

(3)トピック

Generaliは、2015年から、国際的な事業展開の最適化を図ることに取り組んでいる。

2019年に入ってからの取引のいくつかは、以下の通りである。

・2019年1月 ベルギーの事業のAthora Holdingへの売却の完了

・2019年1月 5億ユーロの劣後債発行

・2019年2月 Adriatic Slovenicaとその子会社の取得完了(生保、損保、医療、年金商品を提供)

・2019年3月 Generali Worldwide及びGenerali LinkのLCCGへの売却完了

・2019年4月 ハンガリーとスロバキアにおけるERGO International AGの3つの会社の保険ポートフォリオの取得に合意(監督及び独占禁止法上の認可を条件)

・2019年4月 Generali Lebenの株式の89.9%をViridium Groupに売却完了

2019年5月には、英国支店の約680百万ユーロ(2018年末)の負債を有する生命保険ランオフポートフォリオをRGA売却することで合意したが、これによりSCR比率が約1%ポイント増加するとしている。

また、2019年7月に、Apollo Wealth Managementから、5億1000万ユーロ(570万ドル)で、サービス会社のAdvanceCareと、一般的にTranquilidadeとして知られるSeguradoras Unidasを買収する予定であるとし、この買収により、ポルトガルで18.7%の市場シェアを有する2番目に大きい損害保険会社になると述べていたが、2020年1月8日にこの買収は完了している。この取引により、グループのSCR比率は3.5%ポイント低下するとしていた。

Generaliは、2015年から、国際的な事業展開の最適化を図ることに取り組んでいる。

2019年に入ってからの取引のいくつかは、以下の通りである。

・2019年1月 ベルギーの事業のAthora Holdingへの売却の完了

・2019年1月 5億ユーロの劣後債発行

・2019年2月 Adriatic Slovenicaとその子会社の取得完了(生保、損保、医療、年金商品を提供)

・2019年3月 Generali Worldwide及びGenerali LinkのLCCGへの売却完了

・2019年4月 ハンガリーとスロバキアにおけるERGO International AGの3つの会社の保険ポートフォリオの取得に合意(監督及び独占禁止法上の認可を条件)

・2019年4月 Generali Lebenの株式の89.9%をViridium Groupに売却完了

2019年5月には、英国支店の約680百万ユーロ(2018年末)の負債を有する生命保険ランオフポートフォリオをRGA売却することで合意したが、これによりSCR比率が約1%ポイント増加するとしている。

また、2019年7月に、Apollo Wealth Managementから、5億1000万ユーロ(570万ドル)で、サービス会社のAdvanceCareと、一般的にTranquilidadeとして知られるSeguradoras Unidasを買収する予定であるとし、この買収により、ポルトガルで18.7%の市場シェアを有する2番目に大きい損害保険会社になると述べていたが、2020年1月8日にこの買収は完了している。この取引により、グループのSCR比率は3.5%ポイント低下するとしていた。

4|Aviva

Avivaは会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2019年末で25億ポンド)、職員年金制度(2019年末で12億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

Avivaは会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2019年末で25億ポンド)、職員年金制度(2019年末で12億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

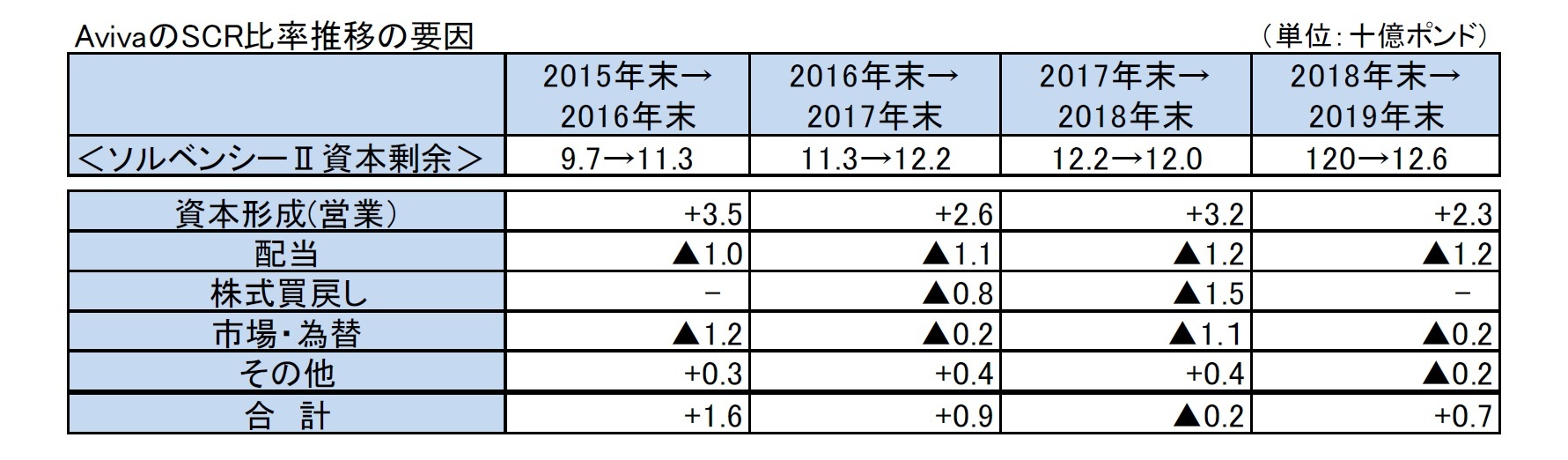

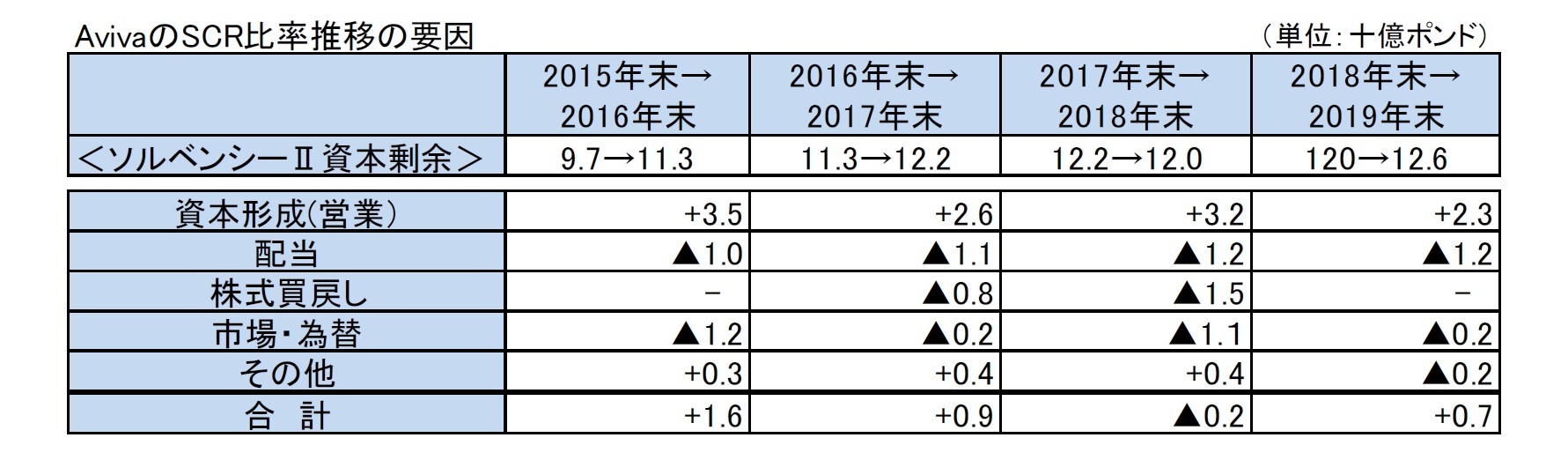

(1)SCR比率の推移

Avivaの会社ベースの数値は、2019年末に、フランスにおける規制やモデルの変更等の影響もあり、着実な営業利益を計上したが、一方で、2019年11月のハイブリッド債務の償還があり、また非営業資本形成が、金利の下落、ユーロに対する英ポンド高、従業員年金制度への雇用者の拠出及びBrexitに伴う英国事業のアイルランド支社への移転の影響等のプラス要因と、2019年の信用スプレッドの縮小と株式市場の堅調な業績によって相殺された効果もあり、全体では2018年末の204%に比べて2%ポイントの上昇で、206%となった。なお、監督ベースの数値も、180%から185%に5%ポイント上昇した。

Avivaの会社ベースの数値は、2019年末に、フランスにおける規制やモデルの変更等の影響もあり、着実な営業利益を計上したが、一方で、2019年11月のハイブリッド債務の償還があり、また非営業資本形成が、金利の下落、ユーロに対する英ポンド高、従業員年金制度への雇用者の拠出及びBrexitに伴う英国事業のアイルランド支社への移転の影響等のプラス要因と、2019年の信用スプレッドの縮小と株式市場の堅調な業績によって相殺された効果もあり、全体では2018年末の204%に比べて2%ポイントの上昇で、206%となった。なお、監督ベースの数値も、180%から185%に5%ポイント上昇した。

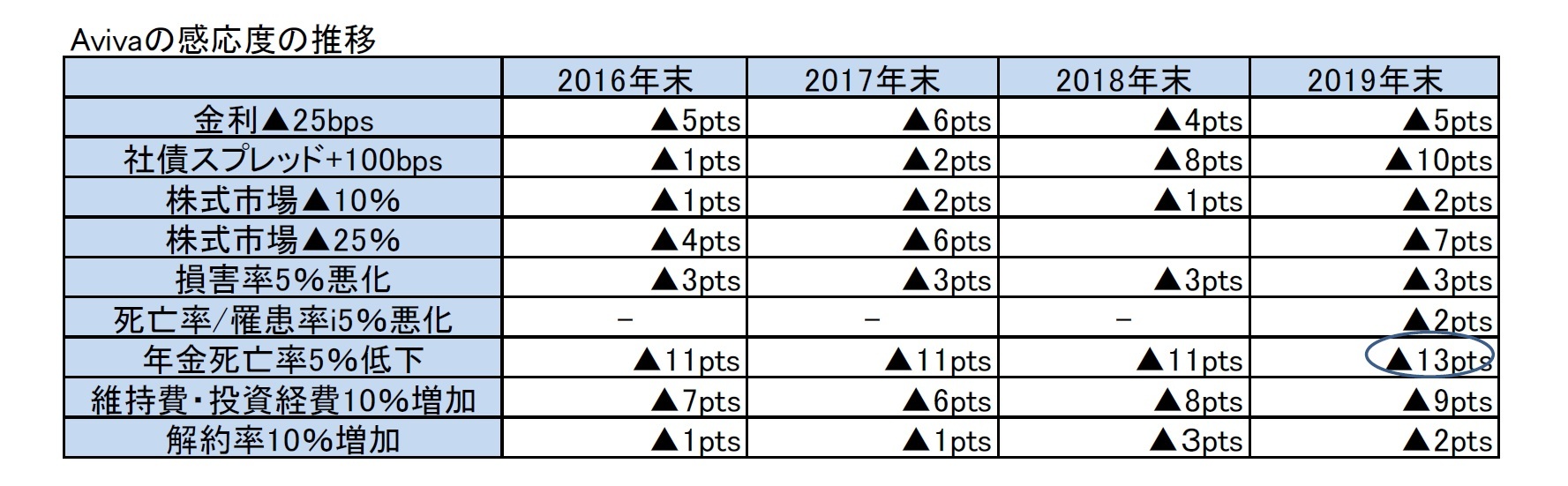

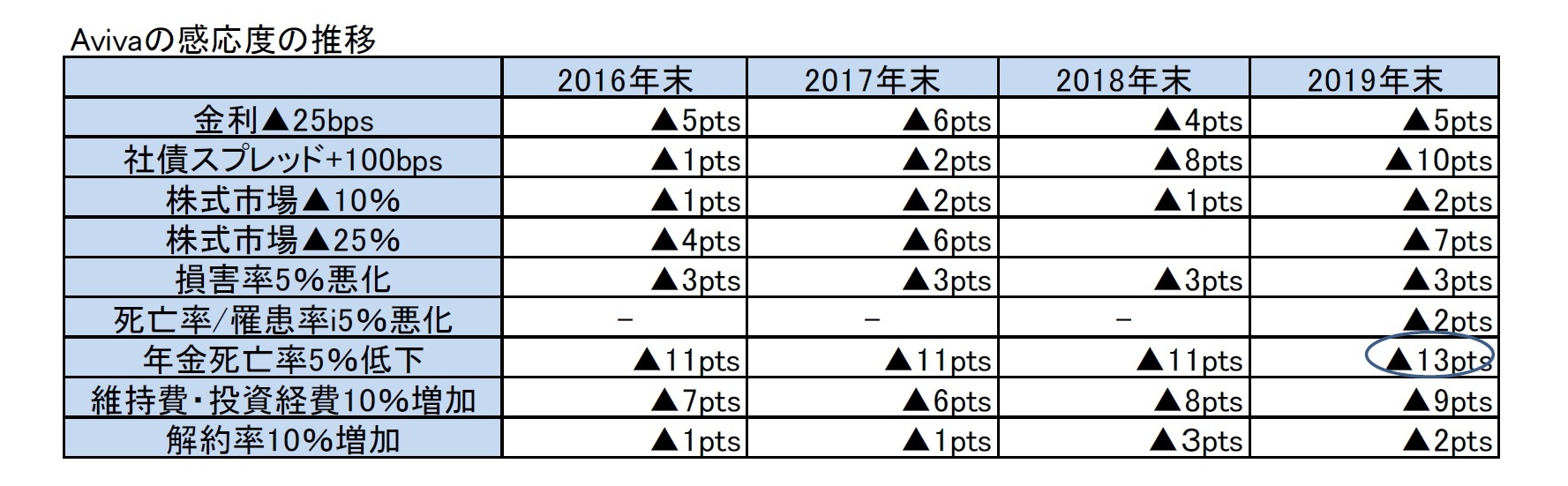

(2)感応度の推移

感応度については、2019年末は、2018年末と大きくは変わっていない。また、長寿リスクに対応した、年金死亡率の5%低下による影響が13%ポイントと大きなものとなっている。

感応度については、2019年末は、2018年末と大きくは変わっていない。また、長寿リスクに対応した、年金死亡率の5%低下による影響が13%ポイントと大きなものとなっている。

(2020年04月21日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2019年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2019年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.