- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- モンテカルロ・シミュレーションをどう用いるか

2020年04月03日

文字サイズ

- 小

- 中

- 大

資産負債管理(年金ALM: Asset Liability Management)を通じて年金基金の資産配分を決定する際、しばしば用いられている手法にモンテカルロ・シミュレーションがある。以下ではモンテカルロ・シミュレーションの効果と留意点について考えてみたい。

では、モンテカルロ・シミュレーションがなぜ使われるのだろうか。標準的な資産運用理論であるモダンポートフォリオ理論(MPT: Modern Portfolio Theory)では、投資家の満足度を表す効用という概念を用い、期待リターン(収益率の期待値)がプラスの効用、リターンの分散であるリスクがマイナスの効用をもたらすと考える。いわゆる「平均分散法」である。

しかし、平均分散法だけで年金の資産配分(ポートフォリオ)を決めるのは適切ではない。年金基金運営で重要であるのは、運用資産の単一期間(1年)のリターンやリスク(分散)ではないからだ。積立資産と退職給付債務や責任準備金で示される年金負債、両者の差額である積立余剰や積立比率(負債に対する資産の割合)などの年金財政上の指標が5年、10年など複数期間にわたり、どう推移するかを検証して初めてポートフォリオの比較ができる。

そこでモンテカルロ・シミュレーションの登場である。一般にモンテカルロ・シミュレーションとは将来の不確実な事象の起こり方(確率分布)が分かっている時に、乱数を用いてその確率分布に従う多数(1,000、1万、10万など)のできごとを発生させて、その結果がどのような分布になるかを検証する方法である。例えば、厳密な正六面体ではないサイコロがある時1、その形状をコンピューター上に再現し、何千・何万回も試行して(振ってみて)1~6の目の出る確率を予測する。なお、ここで多数回の試行の内の1回ずつを「パス」と呼ぶ。

1 サイコロの着想は湯前祥二・鈴木輝好(2000)『モンテカルロ法の金融工学への応用』(朝倉書店)p.2によっている。

では、モンテカルロ・シミュレーションがなぜ使われるのだろうか。標準的な資産運用理論であるモダンポートフォリオ理論(MPT: Modern Portfolio Theory)では、投資家の満足度を表す効用という概念を用い、期待リターン(収益率の期待値)がプラスの効用、リターンの分散であるリスクがマイナスの効用をもたらすと考える。いわゆる「平均分散法」である。

しかし、平均分散法だけで年金の資産配分(ポートフォリオ)を決めるのは適切ではない。年金基金運営で重要であるのは、運用資産の単一期間(1年)のリターンやリスク(分散)ではないからだ。積立資産と退職給付債務や責任準備金で示される年金負債、両者の差額である積立余剰や積立比率(負債に対する資産の割合)などの年金財政上の指標が5年、10年など複数期間にわたり、どう推移するかを検証して初めてポートフォリオの比較ができる。

そこでモンテカルロ・シミュレーションの登場である。一般にモンテカルロ・シミュレーションとは将来の不確実な事象の起こり方(確率分布)が分かっている時に、乱数を用いてその確率分布に従う多数(1,000、1万、10万など)のできごとを発生させて、その結果がどのような分布になるかを検証する方法である。例えば、厳密な正六面体ではないサイコロがある時1、その形状をコンピューター上に再現し、何千・何万回も試行して(振ってみて)1~6の目の出る確率を予測する。なお、ここで多数回の試行の内の1回ずつを「パス」と呼ぶ。

1 サイコロの着想は湯前祥二・鈴木輝好(2000)『モンテカルロ法の金融工学への応用』(朝倉書店)p.2によっている。

年金資産運用におけるモンテカルロ・シミュレーションでは資産及びポートフォリオのリターンのパスを多数発生させる。その上で毎年の掛け金収入や給付支払いなどのキャッシュフロー、年金負債の増加率(増加額)に一定の想定を置き、パスごとに資産・負債の実額、積立余剰や積立比率、それらから予測される掛け金などの財政上の指標を計算・集計してその分布を検証する。

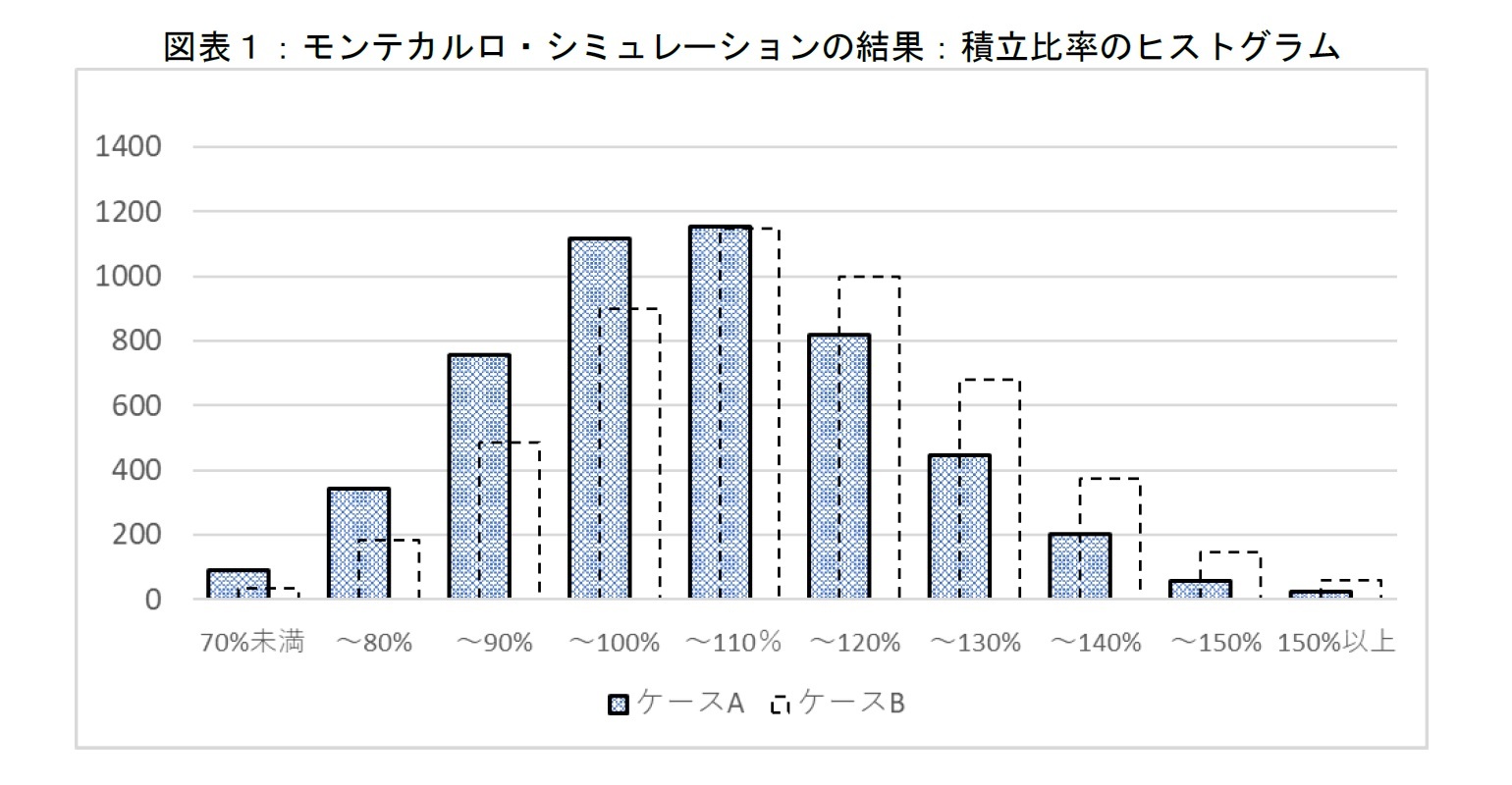

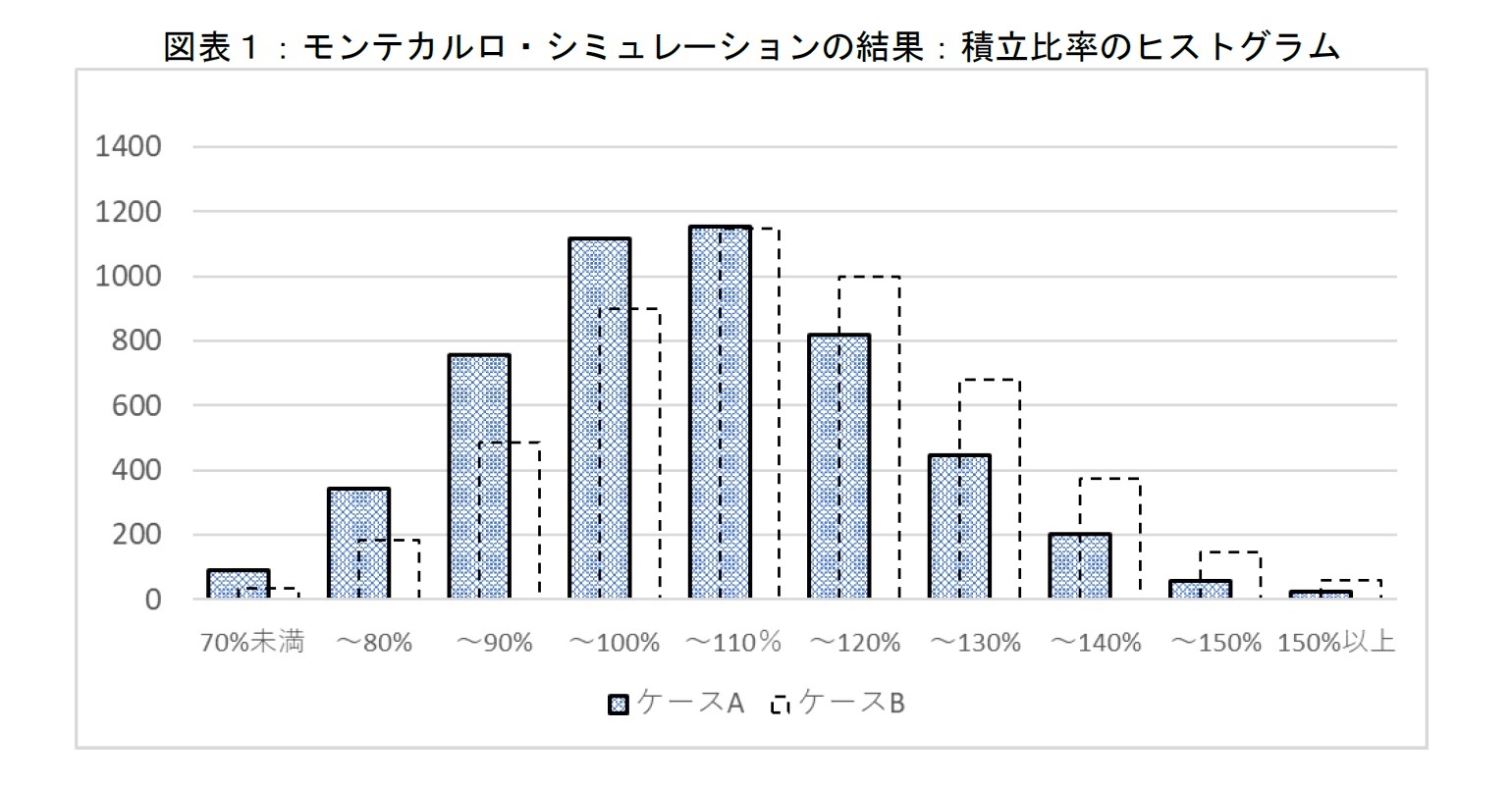

一例として以下の仮定の下、ポートフォリオ・リターンのパスを5,000回発生させて、モンテカルロ・シミュレーションによる5年後の積立比率の分布を示す。すなわち、当初の資産・負債ともに100億円とし、1年目の掛け金・給付支払いはそれぞれ10億円、負債とともに年率2%で成長する。また、ポートフォリオは債券70%、株式30%で構成され、2資産のリターンは正規分布に従う。期待リターンをそれぞれ0%、5%、リスク(リターンの標準偏差)を3%、20%とし、両者の相関係数を-0.1とする(ケースA)。この時、資産・負債の額は以下のように推移する。

t+1年度末の資産額=t年度末の資産×(1+ポートフォリオのリターン)+t年度の掛け金額-t年度の給付支払額

t+1年度末の負債額=t年度末の負債×(1+2%)-t年度の給付支払額

図表1に積立比率の分布(ヒストグラム)を示した。積立比率の平均・中位数102.2%、101.5%、また95・99パーセンタイル値(最悪5%、1%の値)は、76.1%、67.3%である。年金ALMでは通常、リスク資産の配分を高めるほど平均の積立比率が高くなる一方で、95パーセンタイル値など最悪の場合の数値は低下する。債券70%、株式30%の配分比をさまざまに変化させ、このような年金財政指標の分布を確かめることで年金基金の資産配分を決める際の参考にできる。

一例として以下の仮定の下、ポートフォリオ・リターンのパスを5,000回発生させて、モンテカルロ・シミュレーションによる5年後の積立比率の分布を示す。すなわち、当初の資産・負債ともに100億円とし、1年目の掛け金・給付支払いはそれぞれ10億円、負債とともに年率2%で成長する。また、ポートフォリオは債券70%、株式30%で構成され、2資産のリターンは正規分布に従う。期待リターンをそれぞれ0%、5%、リスク(リターンの標準偏差)を3%、20%とし、両者の相関係数を-0.1とする(ケースA)。この時、資産・負債の額は以下のように推移する。

t+1年度末の資産額=t年度末の資産×(1+ポートフォリオのリターン)+t年度の掛け金額-t年度の給付支払額

t+1年度末の負債額=t年度末の負債×(1+2%)-t年度の給付支払額

図表1に積立比率の分布(ヒストグラム)を示した。積立比率の平均・中位数102.2%、101.5%、また95・99パーセンタイル値(最悪5%、1%の値)は、76.1%、67.3%である。年金ALMでは通常、リスク資産の配分を高めるほど平均の積立比率が高くなる一方で、95パーセンタイル値など最悪の場合の数値は低下する。債券70%、株式30%の配分比をさまざまに変化させ、このような年金財政指標の分布を確かめることで年金基金の資産配分を決める際の参考にできる。

モンテカルロ・シミュレーションには注意するべき点がある。第1に前提数値により、結果が大きく変動する。資産のリターンパスを発生させる方法には、(1)リターンの正規分布を仮定する方法、(2)リターンが特定の分布に従うとは考えず、長期にわたる過去の複数資産のリターン相互の関係(経験分布と呼ぶ)をそのまま用いる方法、などがある。どの方法でも前提数値、特に期待リターンの水準により結果が変動する。例えば、図表1の点線のヒストグラムは債券・株式の期待リターンを1%、6%に引き上げたシミュレーション結果(ケースB)である。

第2にポートフォリオ選択の際、財政上のどの指標を重視するかは年金基金により異なる。積立比率、積立余剰や掛け金水準などどれでも構わない。また、年金財政上の指標の平均値及び最悪の場合の数値をみて最適と判断されるポートフォリオは、平均分散法(期待リターン・リスク(分散))からみた最適なポートフォリオとは一致しない。従って、できるだけ幅広くさまざまなポートフォリオをモンテカルロ・シミュレーションによる検討対象とすべきである。

第2にポートフォリオ選択の際、財政上のどの指標を重視するかは年金基金により異なる。積立比率、積立余剰や掛け金水準などどれでも構わない。また、年金財政上の指標の平均値及び最悪の場合の数値をみて最適と判断されるポートフォリオは、平均分散法(期待リターン・リスク(分散))からみた最適なポートフォリオとは一致しない。従って、できるだけ幅広くさまざまなポートフォリオをモンテカルロ・シミュレーションによる検討対象とすべきである。

(2020年04月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【モンテカルロ・シミュレーションをどう用いるか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

モンテカルロ・シミュレーションをどう用いるかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.