- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国‘P2P互助’の進撃-「相互宝」加入者1億人、平安保険によるポイントで支払う「歩歩奪宝」の誕生

2020年02月05日

文字サイズ

- 小

- 中

- 大

1――「相互宝」加入者1億人とその効果

2019年11月、アント・フィナンシャルは、「相互宝」の加入者がわずか1年ほどで1億人を突破したと発表した。相互宝は、中国EC最大手アリババ・グループがユーザー会員向けに、医療保障を行う互助サービスである。例えば、がんや重大疾病などおよそ100種の疾病に罹った場合、39歳までであれば30万元(約470万円)、40~59歳までは10万元(約160万円)が一時金で支給される1。ただし、中国においては監督管理上、相互宝などのP2Pタイプの商品は保険商品に分類されていないため、拙稿では「P2P互助」とする。

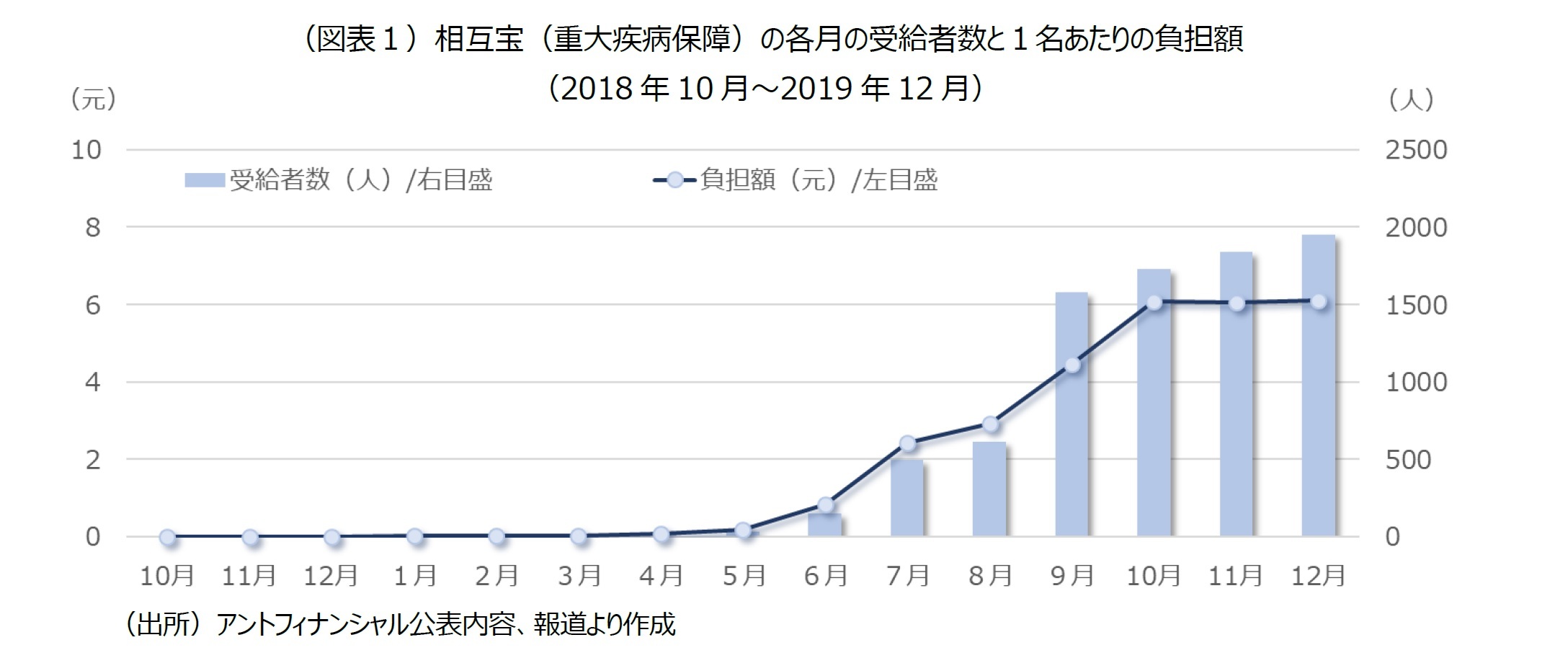

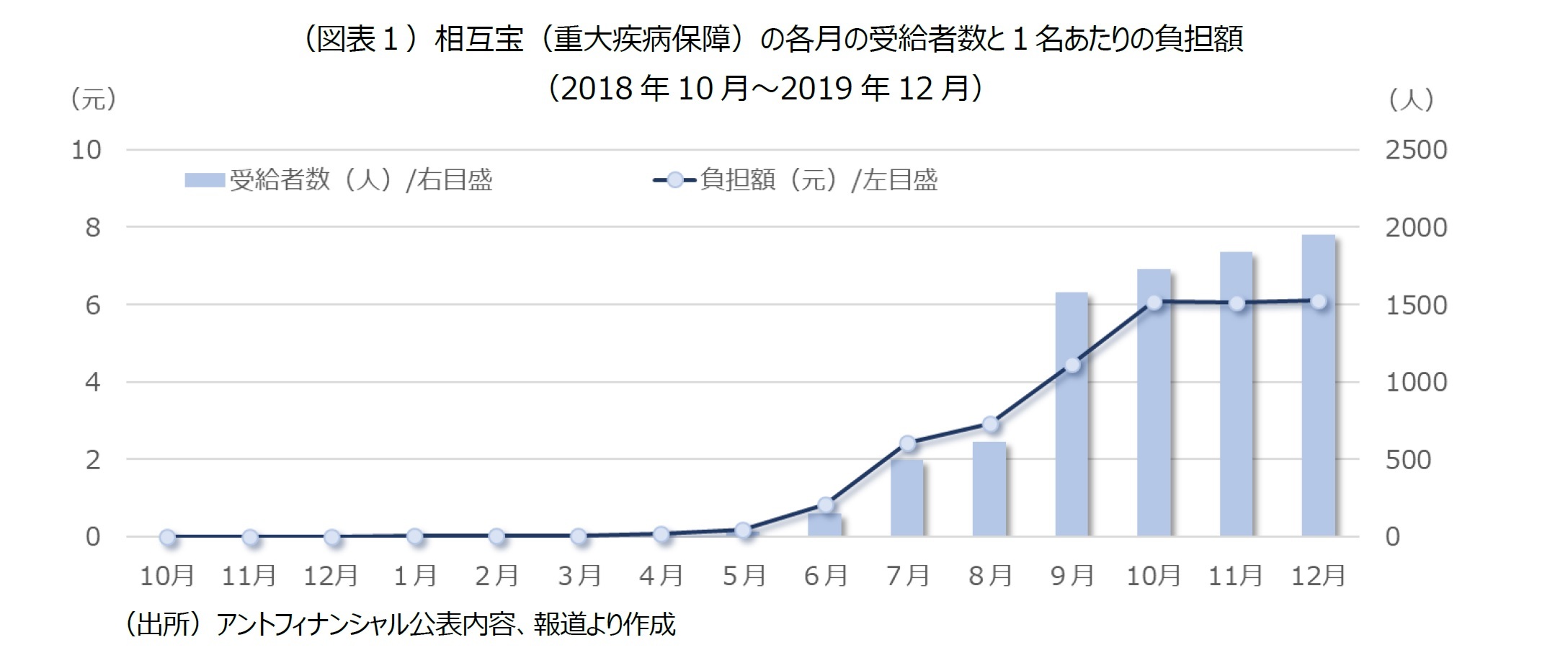

最大の特徴は、加入時の負担がなく、支払い事案が発生した後に、給付金支払額と管理費の総額を加入者で割り勘し、後払いする点だ。仕組みがシンプルで分かりやすく、給付申請事案や給付状況を会員間で公表することから透明性が高いと捉えられている。図表1は、相互宝(重大疾病保障)の加入受付が始まった2018年10月~2019年12月までの各月の受給者数と1名あたりの負担額を示したものである。

最大の特徴は、加入時の負担がなく、支払い事案が発生した後に、給付金支払額と管理費の総額を加入者で割り勘し、後払いする点だ。仕組みがシンプルで分かりやすく、給付申請事案や給付状況を会員間で公表することから透明性が高いと捉えられている。図表1は、相互宝(重大疾病保障)の加入受付が始まった2018年10月~2019年12月までの各月の受給者数と1名あたりの負担額を示したものである。

図表1によると、1名あたりの負担額は受給者の増加とともに増加はしているものの少額で推移しており、2019年10~12月の3ヶ月間では月額6元(約100円)ほどとなっている。冒頭のアント・フィナンシャルの発表によると、2019年11月末までの受給者数の合計は11,928名で、給付金の合計は18億7,500万元であった。加入者は全体の58%を20代(28.4%)、30代(29.6%)が占めており、就職や結婚、出産などライフイベントを迎え、保険商品の検討を始める世代が多く加入していることがわかる。受給者の49.4%も20代、30代が占めており、給付された上位3疾病が甲状腺がん(24%)、乳がん(12%)、肺がん(8%)であることからも、女性・若年層がかかりやすいがんの割合が高い点が推察される。

また、加入者の6割が地方の小規模都市の出身者で、そのうち1/3は農村部出身となっている。中国の南開大学が相互宝の加入者に対して行った調査によると、加入者のおよそ1割はその他の医療保障に加入しておらず、54%は万が一病気にかかった場合、治療に準備できるのは10万元以下としている。完治に向けた一定レベル以上の手術や投薬治療に必要とされる30万元を準備できるのは、わずか14%ほどであった。この点からも相互宝は、所得が相対的に低い20~30代を中心に加入が進んでいることがわかる。相互宝などを中心としたP2P互助は、本来であれば政府がサポートするべき層を包摂しながら拡大している。中国政府は、公助(社会保険)を基礎的な保障にとどめると規定しており、民間保険やP2P互助などを含む国民の自助を取り込んだ多層的な社会保障体系の構築を目指している。P2P互助は公的医療保険、民間の保険商品とともに、中国の医療保障体系の1つとしてその存在感を発揮し始めている。

1 基礎研レター、拙著、「アリババが医療保障を変える?-次なる「相互宝」の投入」、2019年5月20日

また、加入者の6割が地方の小規模都市の出身者で、そのうち1/3は農村部出身となっている。中国の南開大学が相互宝の加入者に対して行った調査によると、加入者のおよそ1割はその他の医療保障に加入しておらず、54%は万が一病気にかかった場合、治療に準備できるのは10万元以下としている。完治に向けた一定レベル以上の手術や投薬治療に必要とされる30万元を準備できるのは、わずか14%ほどであった。この点からも相互宝は、所得が相対的に低い20~30代を中心に加入が進んでいることがわかる。相互宝などを中心としたP2P互助は、本来であれば政府がサポートするべき層を包摂しながら拡大している。中国政府は、公助(社会保険)を基礎的な保障にとどめると規定しており、民間保険やP2P互助などを含む国民の自助を取り込んだ多層的な社会保障体系の構築を目指している。P2P互助は公的医療保険、民間の保険商品とともに、中国の医療保障体系の1つとしてその存在感を発揮し始めている。

1 基礎研レター、拙著、「アリババが医療保障を変える?-次なる「相互宝」の投入」、2019年5月20日

2――相互宝後に出現したP2P互助は、‘割り勘・後払い’がスタンダードに

相互宝の加入者急増から一気に注目を集めるようになったP2P互助であるが、このようなオンライン上の相互扶助の仕組みについては大まかに3つの成長フェーズに分けることができよう。2014~2015年の第1フェーズ(萌芽期)、2016~2019年までの第2フェーズ(急成長による市場の整備、その後の大手プラットフォーマーの参入)、第3フェーズ(2020年1月の民間保険会社の参入)である。なお、第3フェーズについては、3――民間最大手の平安保険の巻き返し?、ポイントで支払うP2P互助の誕生にて取り上げることにする。

まず、第1フェーズでは、抗癌公社(2011年設立、後に康愛公社に改名)、e互助(2014年)、誇克聯盟(2015年)、壁虎互助(2015年)の元祖4社によって、2014~2015年に、がんや重大疾病など高額な治療費のサポートを目的に誕生している2。2015年は国の成長戦略として「インターネット+」が提唱され、社会にスマートフォンやアプリが普及するなどデジタル化が急速に進んだ時期でもある。一方、同時期に、IT企業を中心に「インターネット互助プラン」とするP2P互助が市場に大量に出現した。このP2P互助は、販売時に、保険関連用語を使用したり、商品比較をすることで、消費者に保険商品と認識させる誤導販売が発生した。また、運営企業の中には、問題の商品や資金が監督当局から認められていると宣伝したり、徴収した費用でプール金を保有し、それを投資・運用するなどの諸問題が露見した。一言で言えば、規制なき萌芽期と言えよう。

第2フェーズは、前述の問題に対処すべく、P2P互助に対する規制を実施した。2016年、当局は不適切な運営を淘汰し、整備に乗り出している。その一方で、適正な運営を目指し、加入時に少額で定額の費用は集めるものの(前払い方式)、プール金の投資・運用を行わず、給付金の支払いに限定したP2P互助が誕生した。軽松互助、水滴互助、愛心筹互助などが代表例であるが、もともとは医療費を募るクラウドファンディング企業が運営を行っている3。2018年10月に受付開始した相互保(現在の相互宝)は、それまでのP2P互助のスキームである加入時の定額負担という前払い方式ではなく、負担費用が変動するものの割り勘による後払いという画期的なモデルで誕生した。

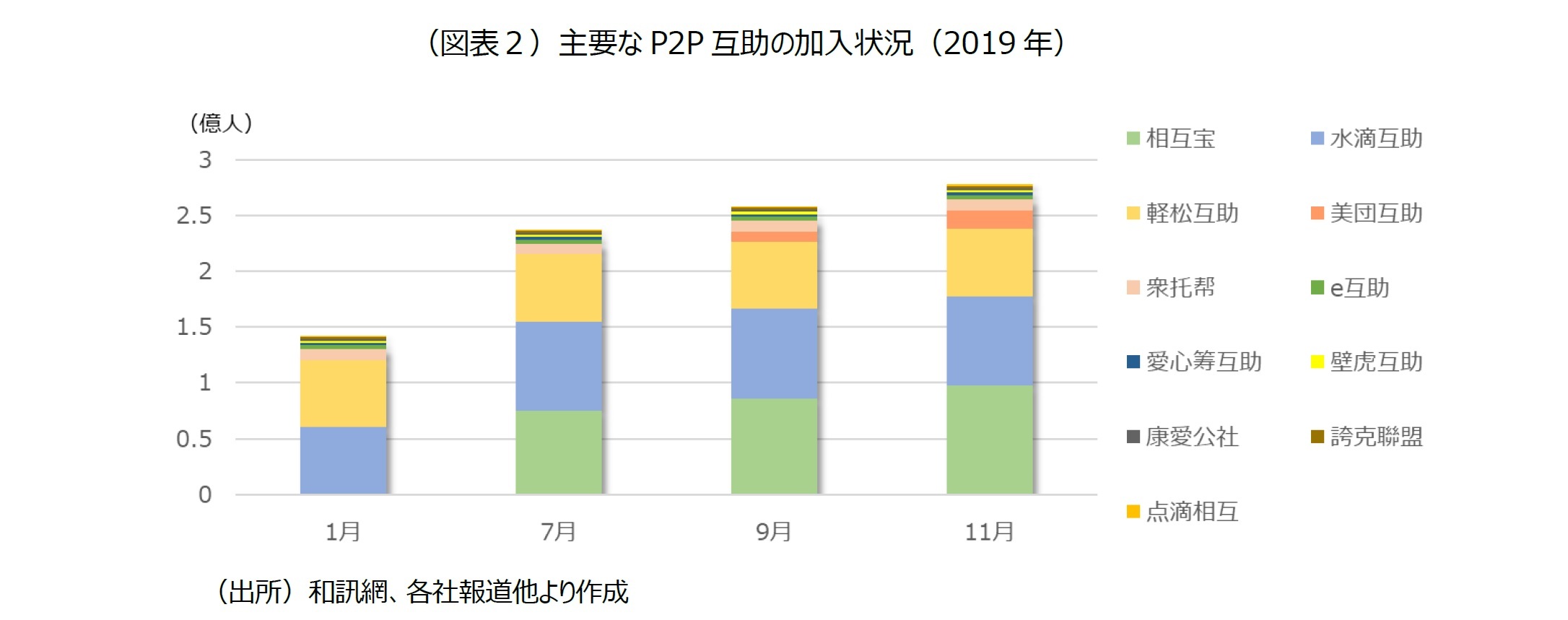

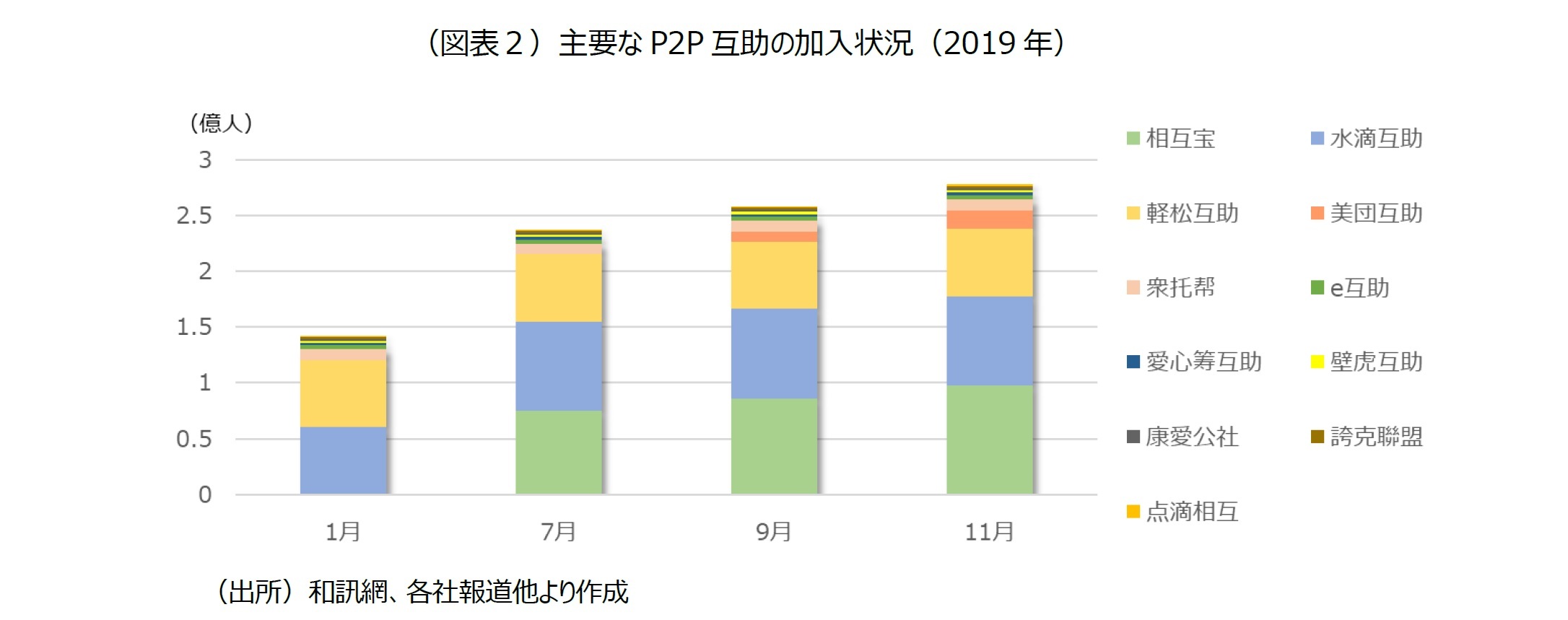

現在、P2P互助は、既存の前払いスキームと後発の後払いスキームが併存しているが、相互宝以降誕生した点滴互助や美団互助、360互助などをみても、加入時に負担なしで給付金・管理費を割り勘する後払いスキームがスタンダードになりつつある。P2P互助は、大手を中心に10数社が参入しており、2019年11月時点では、各社合計で2.8億人が加入するに至っている(図表2)。

まず、第1フェーズでは、抗癌公社(2011年設立、後に康愛公社に改名)、e互助(2014年)、誇克聯盟(2015年)、壁虎互助(2015年)の元祖4社によって、2014~2015年に、がんや重大疾病など高額な治療費のサポートを目的に誕生している2。2015年は国の成長戦略として「インターネット+」が提唱され、社会にスマートフォンやアプリが普及するなどデジタル化が急速に進んだ時期でもある。一方、同時期に、IT企業を中心に「インターネット互助プラン」とするP2P互助が市場に大量に出現した。このP2P互助は、販売時に、保険関連用語を使用したり、商品比較をすることで、消費者に保険商品と認識させる誤導販売が発生した。また、運営企業の中には、問題の商品や資金が監督当局から認められていると宣伝したり、徴収した費用でプール金を保有し、それを投資・運用するなどの諸問題が露見した。一言で言えば、規制なき萌芽期と言えよう。

第2フェーズは、前述の問題に対処すべく、P2P互助に対する規制を実施した。2016年、当局は不適切な運営を淘汰し、整備に乗り出している。その一方で、適正な運営を目指し、加入時に少額で定額の費用は集めるものの(前払い方式)、プール金の投資・運用を行わず、給付金の支払いに限定したP2P互助が誕生した。軽松互助、水滴互助、愛心筹互助などが代表例であるが、もともとは医療費を募るクラウドファンディング企業が運営を行っている3。2018年10月に受付開始した相互保(現在の相互宝)は、それまでのP2P互助のスキームである加入時の定額負担という前払い方式ではなく、負担費用が変動するものの割り勘による後払いという画期的なモデルで誕生した。

現在、P2P互助は、既存の前払いスキームと後発の後払いスキームが併存しているが、相互宝以降誕生した点滴互助や美団互助、360互助などをみても、加入時に負担なしで給付金・管理費を割り勘する後払いスキームがスタンダードになりつつある。P2P互助は、大手を中心に10数社が参入しており、2019年11月時点では、各社合計で2.8億人が加入するに至っている(図表2)。

このように、P2P互助はそれまで重大疾病保障にアクセスできなかった所得層や、地方都市・農村部住民といった「下沈市場」を中心に普及が進んでいる。下沈市場は、2019年に注目が集まった新しい消費市場である。電子商取引(EC)において、地方都市や農村部を中心に、共同購入することで低価格化した商品をシェアすることで急拡大した4。その背景として、都市部のEC市場がEC大手を中心に飽和状態となる中で、所得が向上し、流通網が整備されつつある地方都市や農村部が次のターゲットとして存在感を高めている点があろう。

地方都市・シェア・コストの低額化といった同様の動きが金融分野にも広がり、下沈市場の消費者層に対して保険加入の見込み客として期待が高まっている点も考えられる。冒頭のアント・フィナンシャルの発表によると、相互宝の加入者のうち、およそ半数にあたる51.5%が民間保険への加入を検討するとしている。P2P互助は民間保険の役割やユーザーのリテラシー向上、さらにはその先の保険商品への販売へと繋がる商品として捉えられつつある。例えば、水滴筹は、クラウドファンディング業務、P2P互助の水滴互助業務以外に、保険ブローカーとして保険商品の販売も行っている。同社が発表したところによると、2019年6月時点で、60の保険会社と提携し、80を超える商品の取り扱いをしている。保険加入者の90%が水滴筹を通じてネット保険に初めて加入し、引き続き同社を通じた保険加入の希望者は73%に達した。被保険者数は1200万人、900万を超える世帯に保障を提供している。同社は1ヶ月の新契約保険料が5億元を超えているとした。

2 中国の医療問題の1つに、自己負担の高さがある。中央人民政府の発表によると、2016年、自身の家族が疾病に罹患しために貧困に陥った世帯(疾病の罹患により貧困に戻った世帯を含む)は貧困世帯全体のおよそ 44%を占めている。

3 クラウドファンディング企業の事業としては、高額な治療費の支払いが困難な患者や関係者が、プラットフォーム上でネットユーザーから資金を募る事業である。患者は自身の病状に関する診断内容や検査結果などを公表し、目標額を設定した上で、社会から広く資金を募る。クラウドファンディング企業が行うP2P互助は、そこから派生した事業となっている。保険・年金フォーカス、拙著、「“相互扶助型”クラウド・ファンディング?中国で進む民間医療保障の多様化」、2019年6月18日

4 下沈市場で積極的に活用されているのがソーシャルコマースの拼多多(Pinduoduo)で、2019年の独身デーセール(11月11日)の売り上げでは、アリババ、京東に次いで3位となった。顧客数はアリババに次いで2番目の規模にまで成長している。

地方都市・シェア・コストの低額化といった同様の動きが金融分野にも広がり、下沈市場の消費者層に対して保険加入の見込み客として期待が高まっている点も考えられる。冒頭のアント・フィナンシャルの発表によると、相互宝の加入者のうち、およそ半数にあたる51.5%が民間保険への加入を検討するとしている。P2P互助は民間保険の役割やユーザーのリテラシー向上、さらにはその先の保険商品への販売へと繋がる商品として捉えられつつある。例えば、水滴筹は、クラウドファンディング業務、P2P互助の水滴互助業務以外に、保険ブローカーとして保険商品の販売も行っている。同社が発表したところによると、2019年6月時点で、60の保険会社と提携し、80を超える商品の取り扱いをしている。保険加入者の90%が水滴筹を通じてネット保険に初めて加入し、引き続き同社を通じた保険加入の希望者は73%に達した。被保険者数は1200万人、900万を超える世帯に保障を提供している。同社は1ヶ月の新契約保険料が5億元を超えているとした。

2 中国の医療問題の1つに、自己負担の高さがある。中央人民政府の発表によると、2016年、自身の家族が疾病に罹患しために貧困に陥った世帯(疾病の罹患により貧困に戻った世帯を含む)は貧困世帯全体のおよそ 44%を占めている。

3 クラウドファンディング企業の事業としては、高額な治療費の支払いが困難な患者や関係者が、プラットフォーム上でネットユーザーから資金を募る事業である。患者は自身の病状に関する診断内容や検査結果などを公表し、目標額を設定した上で、社会から広く資金を募る。クラウドファンディング企業が行うP2P互助は、そこから派生した事業となっている。保険・年金フォーカス、拙著、「“相互扶助型”クラウド・ファンディング?中国で進む民間医療保障の多様化」、2019年6月18日

4 下沈市場で積極的に活用されているのがソーシャルコマースの拼多多(Pinduoduo)で、2019年の独身デーセール(11月11日)の売り上げでは、アリババ、京東に次いで3位となった。顧客数はアリババに次いで2番目の規模にまで成長している。

3――民間最大手の平安保険の巻き返し?、ポイントで支払うP2P互助の誕生

このような状況の中、2020年に入ると、民間保険会社によるP2P互助市場への参入が見られるようになり、第3フェーズが始まった。

2020年1月15日、民間最大手の平安保険グループは自社の健康アプリである平安グッドドクターのユーザー向けに、癌を給付対象とする新たなP2P互助「歩歩奪宝」の加入受付を開始した5。2019年までは、クラウドファンディング企業やBATJ(百度・アリババ・テンセント・京東)といった異業種のプラットフォーマーが中心となっていたが、大手・伝統的な保険会社は初めての参入となる。平安保険グループは価格が少額なネット重大疾病保険なども販売しているが、歩歩奪宝は保険商品ではなく、グループ傘下の平安健康インターネット株式有限会社が運営するP2P互助となっている。

歩歩奪宝は88種の悪性腫瘍の入院・治療費、通院・治療費、救急外来費を給付対象としており、加入対象年齢は18~50歳となっている。給付の上限は300万元(約4,800万円)と一見すれば相互宝の10倍で高額とも捉えられる。しかし、社会保険で給付されなかった自己負担部分を補填する形式をとっており、相互宝のように一時金での給付とは異なる。また、給付には免責額が設けられており、1万元(約16万円)までは加入者自身が自己負担する点もこれまでのP2P互助にはなかった特徴の1つである6。なお、加入者が社会保険に加入している場合は歩歩奪宝の給付額が少なくてすむため100%の給付、社会保険に加入していない場合は60%分を給付するという制限を設けている。このように、歩歩奪宝は免責額を設けてはいるものの、300万元という高額な医療保障を可能にしている。また、実際発生した自己負担部分を補填するなど、P2P互助でありながら、実損填補型の医療保険に類似した要素が多く見られる。

P2P互助は加入時の負担なし、管理費と給付金の割り勘による後払いが主流になりつつある中で、歩歩奪宝については、一定条件を満たさない限り、加入時から負担を求めている。つまり、通常は月額6元(年間72元)の権益費の支払いを求めており、加入に際して自身と友人など2名の合計3名の加入が実現した場合のみ、3名とも1年間権益費を免除するとした。

一方、管理費と給付金の割り勘額については、平安グッドドクター上で使用が可能なポイント(「健康金」)を充当することができるのも大きな特徴である。ポイント(健康金)は自身が普段歩いた歩数の多寡、友人への紹介、健康関連の商品購入などによって付与される。

まず、管理費については、月額6ポイント(健康金)が必要である。次に、給付金の割り勘額については給付対象となる医療費(実質的に負担した医療費)から免責額を差し引いた金額をポイントに換算しなおして算出され、そのポイントを加入者で割り勘して負担する。

加入者は、これら管理費や給付金の割り勘額をポイント(健康金)で充当するが、充当するポイント(健康金)が足りない場合は、負担額に相当する金額を平安グッドドクターのネット決済口座から現金で差し引かれることになる。また、実際支払われる給付金は、第三者の審査機関の審査を経て、ポイントではなく、現金(人民元)で支払われる。

費用負担は、加入しているだけで権益費が月額6元(年間72元)、管理費が1ヶ月あたり6ポイント(健康金)必要となる。加えて、給付金の割り勘額をポイントで負担する必要があり、相互宝と比較しても割高感は否めない。平安グッドドクターのユーザー数は3億人を超えているが、受付開始2週間後の1月29日時点での加入者は57,348名となっており、相互宝のような2週間で加入者が1,000万人を超えるといった勢いは見られない。

5 平安保険は1月15日に癌、翌日には骨折についてのP2P互助の加入受付も開始している。

6 中国における2018年のサラリーマンの平均月給は、およそ5,700元。1万元の免責額は平均月給の2か月分に相当する。

2020年1月15日、民間最大手の平安保険グループは自社の健康アプリである平安グッドドクターのユーザー向けに、癌を給付対象とする新たなP2P互助「歩歩奪宝」の加入受付を開始した5。2019年までは、クラウドファンディング企業やBATJ(百度・アリババ・テンセント・京東)といった異業種のプラットフォーマーが中心となっていたが、大手・伝統的な保険会社は初めての参入となる。平安保険グループは価格が少額なネット重大疾病保険なども販売しているが、歩歩奪宝は保険商品ではなく、グループ傘下の平安健康インターネット株式有限会社が運営するP2P互助となっている。

歩歩奪宝は88種の悪性腫瘍の入院・治療費、通院・治療費、救急外来費を給付対象としており、加入対象年齢は18~50歳となっている。給付の上限は300万元(約4,800万円)と一見すれば相互宝の10倍で高額とも捉えられる。しかし、社会保険で給付されなかった自己負担部分を補填する形式をとっており、相互宝のように一時金での給付とは異なる。また、給付には免責額が設けられており、1万元(約16万円)までは加入者自身が自己負担する点もこれまでのP2P互助にはなかった特徴の1つである6。なお、加入者が社会保険に加入している場合は歩歩奪宝の給付額が少なくてすむため100%の給付、社会保険に加入していない場合は60%分を給付するという制限を設けている。このように、歩歩奪宝は免責額を設けてはいるものの、300万元という高額な医療保障を可能にしている。また、実際発生した自己負担部分を補填するなど、P2P互助でありながら、実損填補型の医療保険に類似した要素が多く見られる。

P2P互助は加入時の負担なし、管理費と給付金の割り勘による後払いが主流になりつつある中で、歩歩奪宝については、一定条件を満たさない限り、加入時から負担を求めている。つまり、通常は月額6元(年間72元)の権益費の支払いを求めており、加入に際して自身と友人など2名の合計3名の加入が実現した場合のみ、3名とも1年間権益費を免除するとした。

一方、管理費と給付金の割り勘額については、平安グッドドクター上で使用が可能なポイント(「健康金」)を充当することができるのも大きな特徴である。ポイント(健康金)は自身が普段歩いた歩数の多寡、友人への紹介、健康関連の商品購入などによって付与される。

まず、管理費については、月額6ポイント(健康金)が必要である。次に、給付金の割り勘額については給付対象となる医療費(実質的に負担した医療費)から免責額を差し引いた金額をポイントに換算しなおして算出され、そのポイントを加入者で割り勘して負担する。

加入者は、これら管理費や給付金の割り勘額をポイント(健康金)で充当するが、充当するポイント(健康金)が足りない場合は、負担額に相当する金額を平安グッドドクターのネット決済口座から現金で差し引かれることになる。また、実際支払われる給付金は、第三者の審査機関の審査を経て、ポイントではなく、現金(人民元)で支払われる。

費用負担は、加入しているだけで権益費が月額6元(年間72元)、管理費が1ヶ月あたり6ポイント(健康金)必要となる。加えて、給付金の割り勘額をポイントで負担する必要があり、相互宝と比較しても割高感は否めない。平安グッドドクターのユーザー数は3億人を超えているが、受付開始2週間後の1月29日時点での加入者は57,348名となっており、相互宝のような2週間で加入者が1,000万人を超えるといった勢いは見られない。

5 平安保険は1月15日に癌、翌日には骨折についてのP2P互助の加入受付も開始している。

6 中国における2018年のサラリーマンの平均月給は、およそ5,700元。1万元の免責額は平均月給の2か月分に相当する。

4――P2P互助の普及拡大と進まない規制・規定の整備

このように、中国のP2P互助は、クラウドファンディング企業や、異業種プラットフォーマーを中心に社会に広まった。その勢いや効果が相互扶助やリスク分散を本来の業務とする保険会社にも影響を与え、大手・伝統的な平安保険グループの参入に至っている。

一方、P2P互助の多様化が急速に進む中で、監督・管理規定や規制内容については未だに明確になっていない状態にある。収益の確保や事業の持続性といった面においても、相互宝のように背景にアリババ・グループの資金力や7億人といったユーザーが控えているケースを除き、不安は拭えない。近年は、プラットフォーマーによる出資などによって資本を強化する動きもあるが、相互扶助(互助)という社会的意義や今後の健全な成長を考えると、規制や規定の整備も早急に必要と考える。

一方、P2P互助の多様化が急速に進む中で、監督・管理規定や規制内容については未だに明確になっていない状態にある。収益の確保や事業の持続性といった面においても、相互宝のように背景にアリババ・グループの資金力や7億人といったユーザーが控えているケースを除き、不安は拭えない。近年は、プラットフォーマーによる出資などによって資本を強化する動きもあるが、相互扶助(互助)という社会的意義や今後の健全な成長を考えると、規制や規定の整備も早急に必要と考える。

(2020年02月05日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国‘P2P互助’の進撃-「相互宝」加入者1億人、平安保険によるポイントで支払う「歩歩奪宝」の誕生】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国‘P2P互助’の進撃-「相互宝」加入者1億人、平安保険によるポイントで支払う「歩歩奪宝」の誕生のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.