- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。

2019年10月16日

文字サイズ

- 小

- 中

- 大

2――為替・物価・金融政策の動向

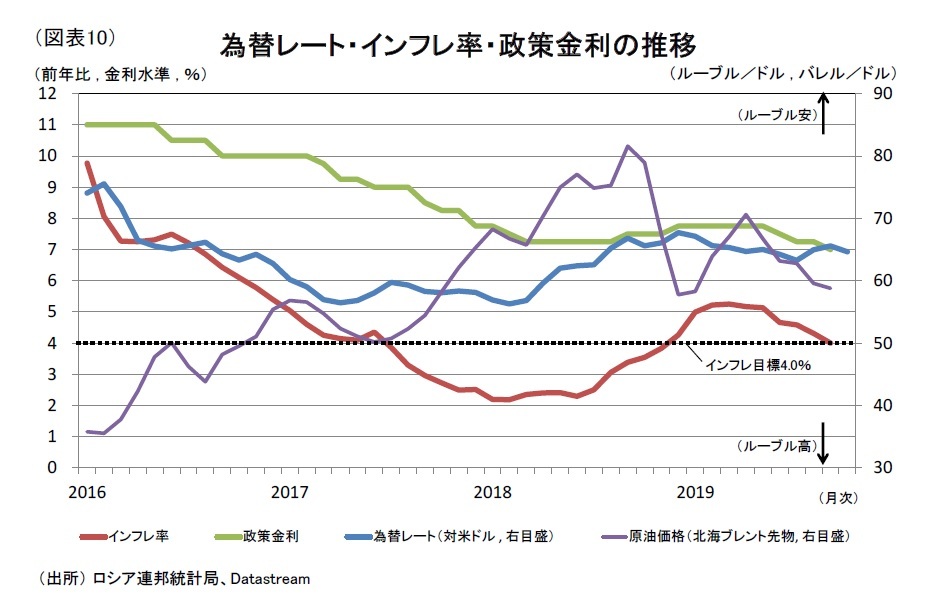

(為替)

(為替)18年のルーブルの為替レートは、原油価格が後半まで上昇基調であったものの、露米金利差の縮小と米国による追加制裁によって、年間を通してルーブル安が進行した(図表10)。その後は、12月に米国による制裁の一部が解除されたほか、米FRBが緩和姿勢に、原油価格も上昇に転じたことで、19年に入ってルーブルは持ち直した。足元にかけては、米FRBが利下げを進める一方で、米中貿易摩擦の激化に伴うリスク回避姿勢の高まりによって、主要新興国通貨が総じて軟調である中、ルーブルは底堅く推移している3。なお、従来ルーブルは原油価格の変動に大きく影響されていたが、17年2月に経済の安定化を目的として導入された外貨買入・売却オペレーションによって影響度合いが縮小している4。

ルーブルの先行きは、原油価格の振れ幅が大きくないと予想されることから、原油価格変動による影響は限定的であろう。当研究所では20年にかけて、米国よりロシアの利下げ幅が大きいと見込んでおり、露米金利差の縮小及びロシアの貿易収支悪化によって小幅にルーブル安が進行すると予想する。

3 19年8月、9月に米国による追加制裁が発動されたが、為替への影響は限定的である。

4 外貨買入・売却オペレーションとは、原油価格が政府の想定価格を上回った場合は外貨を買い入れ、下回った場合は外貨を売却するというもので、オペレーションの実施は中央銀行の判断に拠る。急激なルーブル高は輸出に悪影響を与える一方で、急激なルーブル安はインフレ率の高騰、さらには利上げによる経済の停滞を招くため、為替の安定を通じて経済の安定化を目指す。

(物価・金融政策)

インフレ率は、18年半ばに史上最低水準まで低下したが、ルーブル安に伴う輸入物価の上昇によって、緩やかに上昇し、12月には再びインフレ目標の4%を上回った。19年に入ると、年初の付加価値税率の引上げによって一時的に5%台に達したが、ルーブルの持ち直しと内需の停滞によってインフレ圧力が後退し、9月には4%まで低下した。先行きは、内需が回復するも、緩やかなものに留まると予想されることから、目標水準の4%前後の穏やかなインフレが継続すると考える。

ロシア中央銀行は、米FRBの利下げ観測の高まり、インフレ圧力の後退、景気の停滞などを踏まえ、19年6月の金融政策決定会合で約1年ぶりに利下げを決定すると、その後2度の追加利下げを実施し、足元の政策金利は中立的金利水準(6%-7%)の上限である7%まで低下している。先行きは、9月の会合で追加の利下げが示唆されたことから、年内に1回利下げが実施され、19年末の金利水準は6.75%と予想する。また20年においても、インフレの高騰懸念が小さいことや、経済成長が緩やかなものに留まると見込まれることから、追加の利下げが実施され、年末の金利水準は6.5%と予想する。

インフレ率は、18年半ばに史上最低水準まで低下したが、ルーブル安に伴う輸入物価の上昇によって、緩やかに上昇し、12月には再びインフレ目標の4%を上回った。19年に入ると、年初の付加価値税率の引上げによって一時的に5%台に達したが、ルーブルの持ち直しと内需の停滞によってインフレ圧力が後退し、9月には4%まで低下した。先行きは、内需が回復するも、緩やかなものに留まると予想されることから、目標水準の4%前後の穏やかなインフレが継続すると考える。

ロシア中央銀行は、米FRBの利下げ観測の高まり、インフレ圧力の後退、景気の停滞などを踏まえ、19年6月の金融政策決定会合で約1年ぶりに利下げを決定すると、その後2度の追加利下げを実施し、足元の政策金利は中立的金利水準(6%-7%)の上限である7%まで低下している。先行きは、9月の会合で追加の利下げが示唆されたことから、年内に1回利下げが実施され、19年末の金利水準は6.75%と予想する。また20年においても、インフレの高騰懸念が小さいことや、経済成長が緩やかなものに留まると見込まれることから、追加の利下げが実施され、年末の金利水準は6.5%と予想する。

3――経済の見通し

先行きのロシア経済は、緩慢な成長が続くだろう。まず、ロシア経済への影響が大きい原油価格の先行きについては、地政学リスク等によって一時的に大きく振れることはあっても、概ね1バレル60ドル前後をレンジとするボックス圏内で推移すると予想される5。20年の原油価格は、前年比で19年ほど振れ幅が大きくないと予想されることから、経済への影響は相対的に小さくなるだろう。

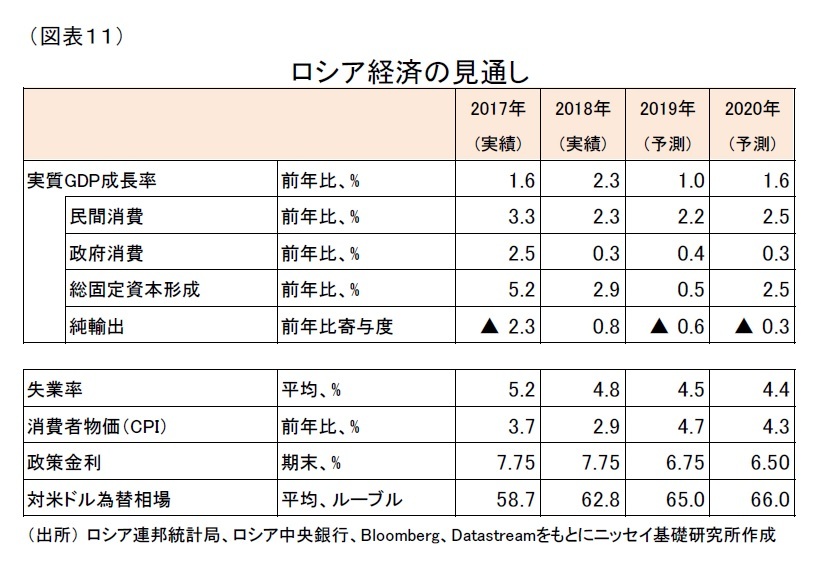

内需は、付加価値税率引上げの影響が一巡するほか、国家事業に関する公的部門の消費や投資の効果が顕在化していくと予想されるため、緩やかに拡大していくだろう。一方で外需は、世界経済の持ち直しによって輸出の減少が底打ちするものの、内需の拡大によって輸入が増加し、寄与度は引き続きマイナスとなるだろう。20年の実質GDP成長率は19年から加速するものの、緩慢な成長となるだろう。19 年の成長率は1.0%、20 年は1.6%と予想する(図表11)。

内需は、付加価値税率引上げの影響が一巡するほか、国家事業に関する公的部門の消費や投資の効果が顕在化していくと予想されるため、緩やかに拡大していくだろう。一方で外需は、世界経済の持ち直しによって輸出の減少が底打ちするものの、内需の拡大によって輸入が増加し、寄与度は引き続きマイナスとなるだろう。20年の実質GDP成長率は19年から加速するものの、緩慢な成長となるだろう。19 年の成長率は1.0%、20 年は1.6%と予想する(図表11)。

民間消費は、付加価値税率引上げの影響が剥落するほか、インフレ圧力の弱さがプラスに働くものの、実質可処分所得の底打ちの見通しが立っておらず、引き続き力強さを欠くだろう。

足元の実質可処分所得は下げ止まっておらず、小売売上高は実質ベースで前年比マイナスとなっている。労働市場はほぼ完全雇用状態であるが、賃金上昇圧力が依然として弱いため、当面は実質可処分所得の上昇は期待できないだろう。20年1月に、最低賃金が現行の月額11280ルーブル(2万円弱)から12130ルーブル(2万円強)へと7.5%引上げられるが、引上げの対象となる労働者は全体の4%程度に留まると見込まれる。2回の引上げによって最低賃金が40%以上も引上げられた18年と比べて、引上げ幅が小さいため、その効果は限定的となるだろう。

足元の実質可処分所得は下げ止まっておらず、小売売上高は実質ベースで前年比マイナスとなっている。労働市場はほぼ完全雇用状態であるが、賃金上昇圧力が依然として弱いため、当面は実質可処分所得の上昇は期待できないだろう。20年1月に、最低賃金が現行の月額11280ルーブル(2万円弱)から12130ルーブル(2万円強)へと7.5%引上げられるが、引上げの対象となる労働者は全体の4%程度に留まると見込まれる。2回の引上げによって最低賃金が40%以上も引上げられた18年と比べて、引上げ幅が小さいため、その効果は限定的となるだろう。

政府消費は、名目ベースでは増加するものの、実質ベースでの伸びは限定的となるだろう。

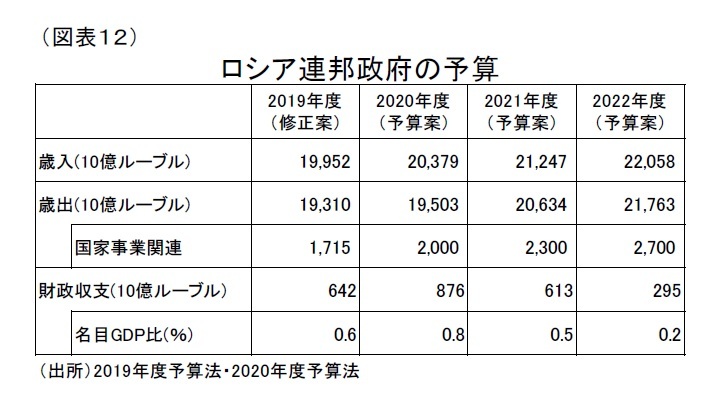

政府消費は、名目ベースでは増加するものの、実質ベースでの伸びは限定的となるだろう。19年10月から公務員の月額給与が4.3%引上げられたことに加えて、先述の最低賃金の引上げ対象の半数が公的機関の職員であるため、給与総額の増加を通じて、政府消費を押上げるだろう。連邦政府の2020-2022年度予算案によると、国家事業関連歳出の拡大を背景に歳出は増加していくが、20年度の歳出は前年度比1.0%増に留まり、実質ベースでは、政府消費の押上げ効果は限定的となるだろう(図表12)。

総固定資本形成について、公的部門では進捗が遅れている国家事業の効果が徐々に顕在化していくと予想される。ただし、進捗が遅れているのは、予算全体の約30%、事業別予算で最大規模の基幹インフラ投資の更新・拡大に至っては約50%を民間資金に依存していることが一因とも考えられ、先行きの実現性は不透明である。

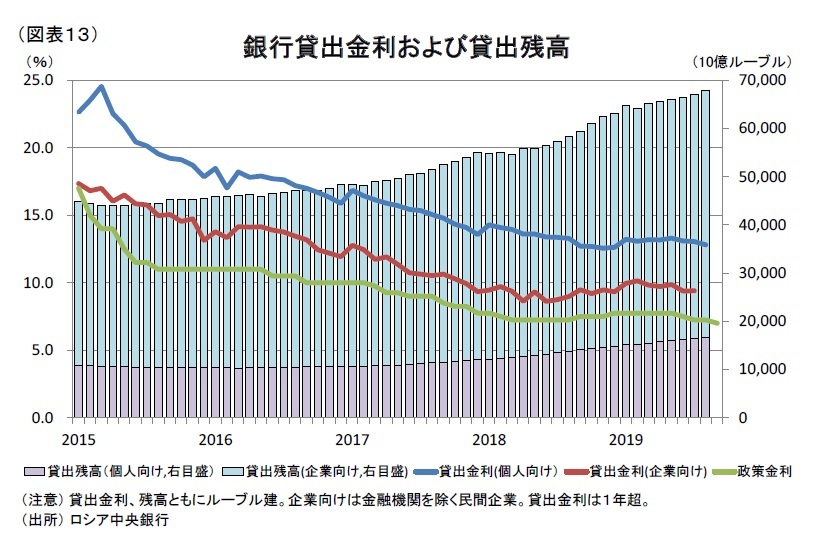

総固定資本形成について、公的部門では進捗が遅れている国家事業の効果が徐々に顕在化していくと予想される。ただし、進捗が遅れているのは、予算全体の約30%、事業別予算で最大規模の基幹インフラ投資の更新・拡大に至っては約50%を民間資金に依存していることが一因とも考えられ、先行きの実現性は不透明である。民間部門では、銀行の長期貸出金利は19年に入って個人向け・企業向けともに横ばいで推移しているが、18年以前は貸出金利の低下によって、貸出残高が堅調に推移してきた(図表13)。先行きは利下げの効果で貸出金利が低下していくと見込まれるため、企業の設備投資や家計の住宅投資は堅調に推移するだろう。

純輸出について、足元の貿易動向を通関ベースで見ると、7月及び8月は、輸出が前年比マイナスで底打ちしていない一方、輸入がプラスに転じた結果、貿易黒字の減少幅が拡大している。先行きは、当研究所では米中貿易摩擦が徐々に沈静化していくと見込んでおり、緩やかに輸出が持ち直していくと予想する。ただし、内需の拡大によって輸入が増加するため、外需の寄与度は引き続きマイナスとなるだろう。

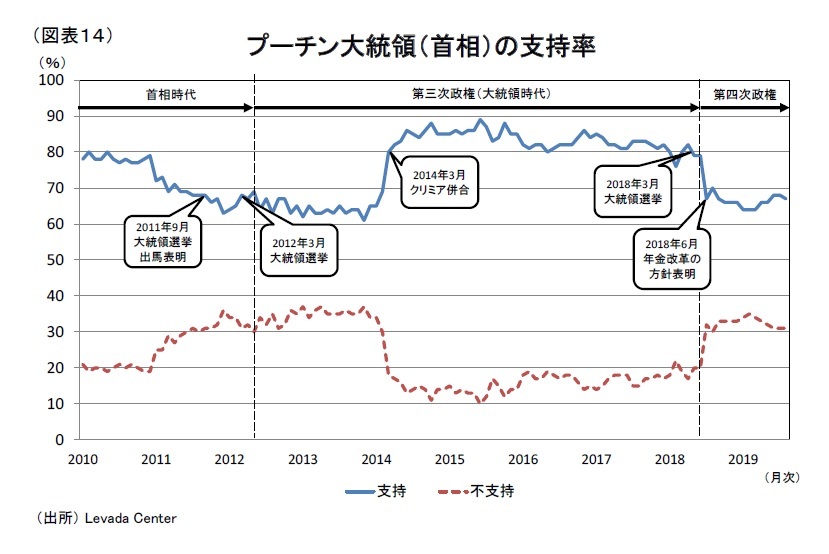

先行きの懸念材料として、プーチン政権に対する国民感情の悪化による経済への影響が挙げられる。プーチン大統領の支持率は足元で70%弱と水準自体は高いものの、ピーク時の90%弱と比べると大きく低下している(図表14)。首相時代の11年9月に大統領選挙(12年3月)への出馬を表明すると、長期化するプーチン・メドベージェフ双頭体制への不満から6支持率は70%弱まで低下したが、14年3月のクリミア併合による愛国意識の高揚によって80%超まで回復した。しかし、14年から5年連続で実質可処分所得が減少し、クリミア併合の効果も徐々に剥落する中で、18年6月に年金改革の方針を表明したことが決定打となり、再び支持率は低下した。

先行きの懸念材料として、プーチン政権に対する国民感情の悪化による経済への影響が挙げられる。プーチン大統領の支持率は足元で70%弱と水準自体は高いものの、ピーク時の90%弱と比べると大きく低下している(図表14)。首相時代の11年9月に大統領選挙(12年3月)への出馬を表明すると、長期化するプーチン・メドベージェフ双頭体制への不満から6支持率は70%弱まで低下したが、14年3月のクリミア併合による愛国意識の高揚によって80%超まで回復した。しかし、14年から5年連続で実質可処分所得が減少し、クリミア併合の効果も徐々に剥落する中で、18年6月に年金改革の方針を表明したことが決定打となり、再び支持率は低下した。19年に入ってプーチン政権に対する抗議デモが続いており、9月の統一地方選において反体制派候補者の立候補が認められなかったことに対して、8月に実施されたデモは12年以降最大規模となった。プーチン政権が交代に追い込まれる可能性は低いものの、国内に漂う閉塞感が景気に水を差すことは十分に考え得るだろう7。

5 原油価格が上昇した場合は米シェールオイルの増産による供給の増加、下落した場合はOPEC プラスの強調減産の拡大や需要の増加など、原油価格の変動に対して需給が調整され、一定レンジに収束すると考えられる。

6 プーチン氏は2000年から2008年にかけて2期(当時の任期は4年であったが、後に6年に変更された)連続で大統領を務めたが、憲法で連続3選が禁止されていることから、後任としてメドベージェフ氏を支持し、引き続き影響力を発揮した。2012年の第三次政権ではメドベージェフ氏との間で大統領と首相を交代し、双頭体制を維持した。また現在も2期連続で大統領を務めており、任期を迎える2024年以降の動向が注目される。

7 米調査会社ギャラップの世論調査によると、15歳~29歳の若者の半数近く(44%)が海外に移住したいと考えている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年10月16日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.