- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 低迷が続く長期金利の行方~今後の注目点と見通し

2019年10月10日

文字サイズ

- 小

- 中

- 大

1.トピック:低迷が続く長期金利の行方

日本の長期金利(10年国債利回り)は、昨年の秋以降低下基調が続き、9月初旬には一時▲0.295%と2016年7月に記録した過去最低値(▲0.30%)に肉薄した。最近はやや持ち直したものの、足元も▲0.20%台での低迷が続いている(図表1)。

(長期金利が急低下したワケ)

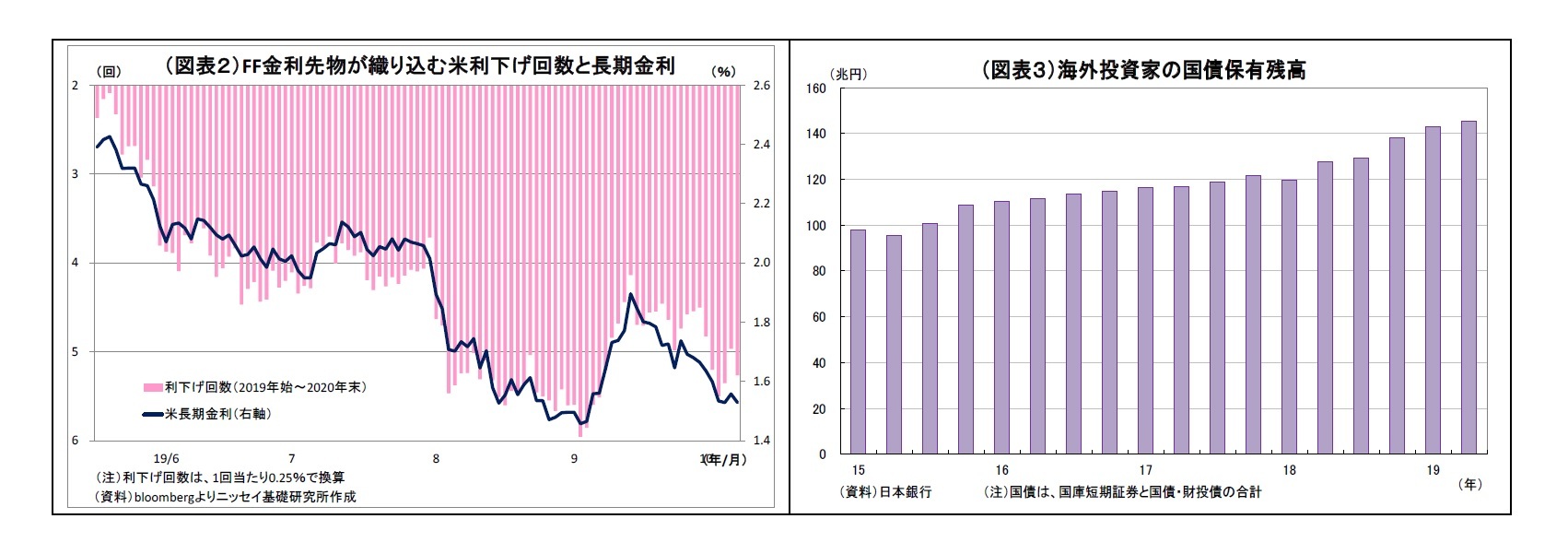

日本の長期金利が夏場にかけて急低下した直接的な理由には、米長期金利の急低下が挙げられる。昨年秋以降、米中貿易摩擦とそれに伴う世界経済減速懸念が高まったことが直接的に安全資産である米国債需要を高めたほか、米中摩擦等を受けてFRBが利下げ路線に転じたことが、米長期金利を押し下げた。実際、FF金利先物市場が織り込む先行きの利下げ回数と米長期金利の動向は殆ど完全に連動してきた(図表2)。

一般的に、米長期金利が低下すると米債投資の妙味が低下するため、国内投資家による消去法的な日本国債需要が債券価格を押し上げ(金利を押し下げ)ることで日本の長期金利にも低下圧力が波及する。さらに、米金利の低下は海外投資家にとっての日本国債の相対的な魅力も高めるため、海外勢による日本国債需要が高まることも日本の金利低下を促す。海外投資家は手持ちのドルを円と交換する通貨スワップ取引において高い上乗せ金利を得られる状況が続いているため、金利がマイナス圏でも日本国債を躊躇無く買うことができる(図表3)。

(長期金利が急低下したワケ)

日本の長期金利が夏場にかけて急低下した直接的な理由には、米長期金利の急低下が挙げられる。昨年秋以降、米中貿易摩擦とそれに伴う世界経済減速懸念が高まったことが直接的に安全資産である米国債需要を高めたほか、米中摩擦等を受けてFRBが利下げ路線に転じたことが、米長期金利を押し下げた。実際、FF金利先物市場が織り込む先行きの利下げ回数と米長期金利の動向は殆ど完全に連動してきた(図表2)。

一般的に、米長期金利が低下すると米債投資の妙味が低下するため、国内投資家による消去法的な日本国債需要が債券価格を押し上げ(金利を押し下げ)ることで日本の長期金利にも低下圧力が波及する。さらに、米金利の低下は海外投資家にとっての日本国債の相対的な魅力も高めるため、海外勢による日本国債需要が高まることも日本の金利低下を促す。海外投資家は手持ちのドルを円と交換する通貨スワップ取引において高い上乗せ金利を得られる状況が続いているため、金利がマイナス圏でも日本国債を躊躇無く買うことができる(図表3)。

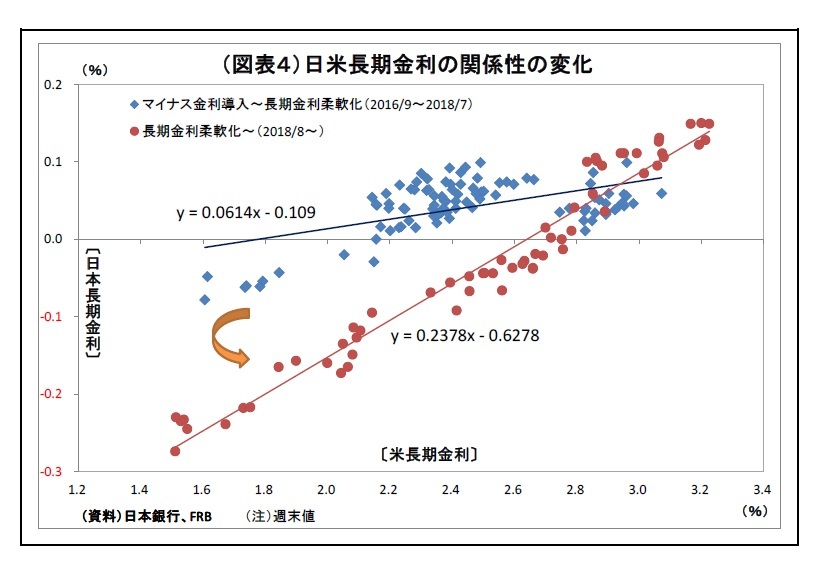

また、日銀の対応も長期金利の低下を増幅させた。日銀は、国債市場の機能度改善を目的として、昨年7月に長期金利の誘導目標を「ゼロ%程度」に据え置きつつ、その変動許容幅を従来の倍にあたる±0.1%の倍程度(つまり▲0.2%~+0.2%程度)へと拡大した(長期金利柔軟化)。

また、日銀の対応も長期金利の低下を増幅させた。日銀は、国債市場の機能度改善を目的として、昨年7月に長期金利の誘導目標を「ゼロ%程度」に据え置きつつ、その変動許容幅を従来の倍にあたる±0.1%の倍程度(つまり▲0.2%~+0.2%程度)へと拡大した(長期金利柔軟化)。この結果、従来と比べて日本の長期金利は米金利変動の影響を受けやすくなった1わけだが、その後に米長期金利が大きく低下したことで、日本の長期金利の低下幅が増幅された。

ちなみに、長期金利が大きく低下した際に、日銀が国債買入れ額を大幅に縮小するなどして国債需給を大きく緩和させれば、理論上は金利低下を食い止めることができる。ただし、米金利が低下する局面において日銀が国債買入れを大幅に縮小すれば、(1)「緩和姿勢の後退」と映るほか、(2)「日米金利差の縮小を助長する」ことで円高を促進してしまう恐れが高い。従って、今回、長期金利が「▲0.2%程度」とするレンジを下回った場面でも、日銀は緩やかな国債買入れ減額に留め(つまり、本気で止めにいかず)、▲0.2%台を実質的に容認してきた。

1 日米長期金利の関係性を定量化すると(図表4内数式より)、長期金利柔軟化前は米長期金利の1%の変動が日本の長期金利に与える影響は0.06%に過ぎなかったが、柔軟化後は0.24%へと約4倍に拡大している。

(最近、金利がやや持ち直したワケ)

このような経緯で長期金利は昨年秋から低下基調を辿ってきたわけだが、9月初旬以降はやや持ち直している。その最大の理由は米長期金利の下げ止まりだ。

このような経緯で長期金利は昨年秋から低下基調を辿ってきたわけだが、9月初旬以降はやや持ち直している。その最大の理由は米長期金利の下げ止まりだ。

9月初旬以降、米中協議再開に向けた動きや米政権による対中関税引き上げの延期などから米中摩擦激化懸念が後退したほか、ブレグジット情勢の緊張緩和などもあって、米利下げ観測の後退が主導する形で米長期金利が大きく持ち直した(前項図表2)。

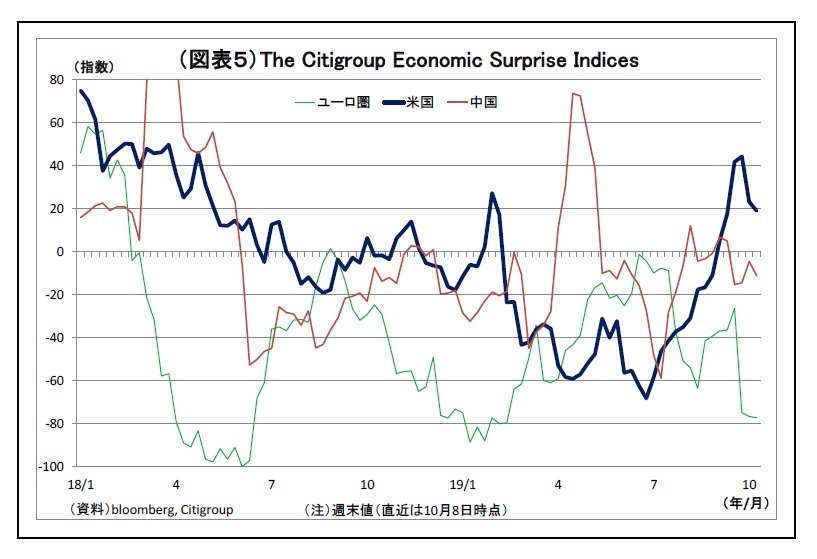

9月初旬以降、米中協議再開に向けた動きや米政権による対中関税引き上げの延期などから米中摩擦激化懸念が後退したほか、ブレグジット情勢の緊張緩和などもあって、米利下げ観測の後退が主導する形で米長期金利が大きく持ち直した(前項図表2)。この間に、予想を上回る米経済指標の公表が相次ぎ(図表5)、米経済の堅調さが再確認されたことも米長期金利上昇をサポートした。

また、日銀による情報発信も長期金利の下げ止まりに繋がった。9月上旬以降、黒田総裁は報道2や記者会見3を通じて、(1)今後、マイナス金利深堀りも選択肢とする追加緩和を辞さない姿勢を示す一方で、(2)超長期金利は下がりすぎであり、年金や生命保険の運用難といった副作用を避けるために金利低下を回避すべき旨、(3)長期金利が操作目標であるゼロ%程度を外れる状況をいつまでも容認するということはない旨を表明した。

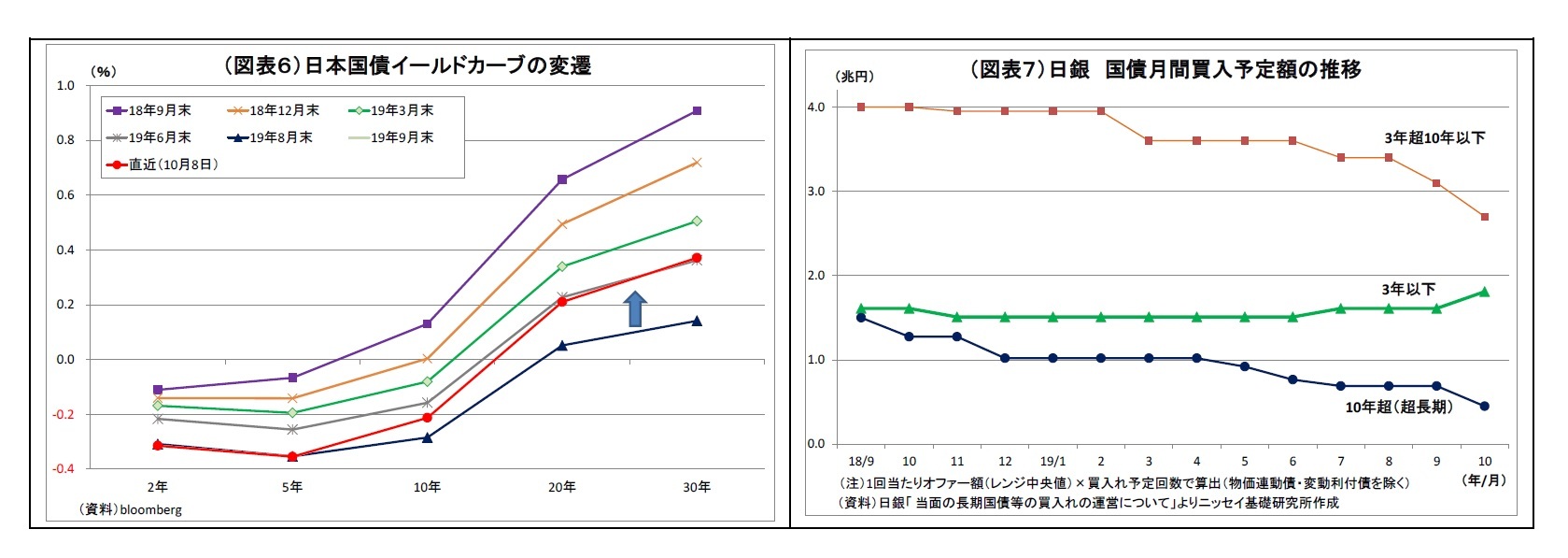

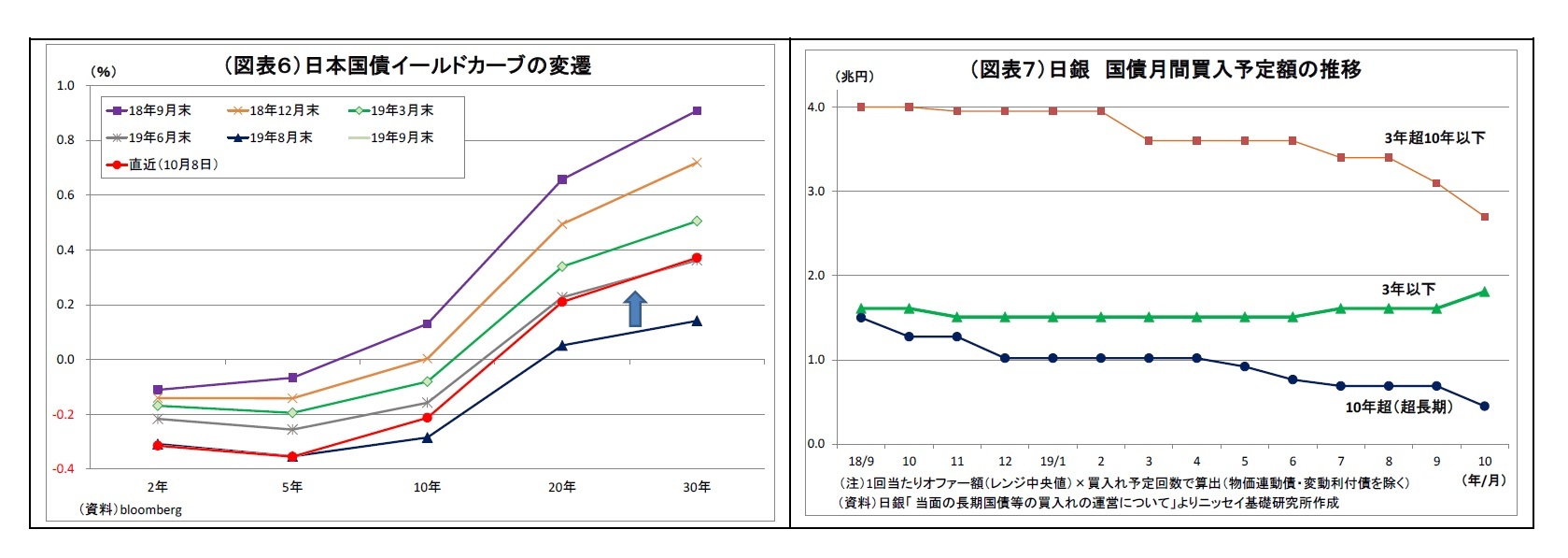

金融機関等への副作用を和らげるため、市場が落ち着きを取り戻し、米金利が上昇しているうちに、フラット化が進んでいた利回り曲線(以下、イールドカーブ)をスティープ化させる狙いがあったものとみられるが、この過程において長期金利に上昇圧力が加わった(図表6)。

さらに、同じくイールドカーブを立てる狙いがあったものと見られるが、日銀が9月末に公表した10月の国債買い入れ方針において、期間が短めの国債の買入れを増額する一方で、長期・超長期ゾーンの買入れを明確に減額したことも、長期金利の持ち直しに寄与した(図表7)。

金融機関等への副作用を和らげるため、市場が落ち着きを取り戻し、米金利が上昇しているうちに、フラット化が進んでいた利回り曲線(以下、イールドカーブ)をスティープ化させる狙いがあったものとみられるが、この過程において長期金利に上昇圧力が加わった(図表6)。

さらに、同じくイールドカーブを立てる狙いがあったものと見られるが、日銀が9月末に公表した10月の国債買い入れ方針において、期間が短めの国債の買入れを増額する一方で、長期・超長期ゾーンの買入れを明確に減額したことも、長期金利の持ち直しに寄与した(図表7)。

2 9月7日付日本経済新聞朝刊

3 9月19日の金融政策決定会合後の会見ならびに同月24日の大阪での会見

(今後の注目点と見通し)

以上の通り、昨年以降の日本の長期金利を大きく動かしてきた要因としては、何より米長期金利の動向が挙げられ、次に日銀のスタンスが挙げられる。従って、今後の長期金利の行方(期間は来年いっぱいまで)を考えるうえでも、まずは米長期金利の行方が重要になる。

米長期金利についての注目点は米経済の行方を左右する米中協議となる。弊社では、トランプ大統領は大統領選本格化を前に、景気・支持基盤への配慮を優先し、早ければ年内に米中協議で部分合意、その後も段階的な合意に向うと見ている。

この場合、米国経済は来年にかけて堅調を維持すると見込まれ、FRBの利下げもあと1回で停止される可能性が高い。一方、足元の市場は来年にかけて残り3回程度の利下げを織り込んでいるため(P2の図表2参照)、利下げの織り込みが後退することで、米長期金利も2%程度まで上昇すると予想している。

一方、仮に米中協議が決裂し、両国の貿易摩擦がどんどん激化していくことになれば、米国経済の回復シナリオは崩れる。この場合、FRBは「予防的利下げ」などとは言っていられなくなり、「景気悪化に対処するための大幅な利下げ」に踏み切らざるを得なくなる。米長期金利は大きく低下し、日本の長期金利にも強い低下圧力が加わることになる。

次に、日銀のスタンスに関しては、今後追加緩和に踏み込むかどうかという点が注目される。

黒田総裁は次に追加緩和に踏み切る際には短中金利を引き下げる方針を示しているため(P6参照)、もし追加緩和を実施するとなれば、マイナス金利の深堀りが主軸になる可能性が高い。この場合、長期金利にも低下圧力がかかることになる。ただし、副作用への懸念から、マイナス金利を大幅に深掘りするとは考えにくいこと、同じく副作用を増大させる超長期金利の低下は口先介入やオペを通じて抑制しにかかると予想されることから、追加緩和による長期金利への影響は小幅に留まりそうだ。このシナリオが実現する場合、追加緩和余地が乏しい日銀は本格的な追加緩和を回避すると考えられるため、日本の長期金利も米長期金利に連動する形で持ち直すだろう。

これらの点を踏まえ、最後に、長期金利の見通し(メインシナリオ)を示すと、ごく緩やかな持ち直しを予想している。

当面は下振れする局面も想定されるが、既述の通り、米中摩擦が緩和に向かい、米長期金利上昇が日本の長期金利の上昇圧力になることを見込んでいるためだ。米長期金利については来年にかけて2%程度まで上昇すると想定しているが、この際、米長期金利に対する感応度(P2の図表4内数式ならびにP2下の注1参照)を考慮すると、日本の長期金利は▲0.1%程度まで持ち直すと考えられる。

以上の通り、昨年以降の日本の長期金利を大きく動かしてきた要因としては、何より米長期金利の動向が挙げられ、次に日銀のスタンスが挙げられる。従って、今後の長期金利の行方(期間は来年いっぱいまで)を考えるうえでも、まずは米長期金利の行方が重要になる。

米長期金利についての注目点は米経済の行方を左右する米中協議となる。弊社では、トランプ大統領は大統領選本格化を前に、景気・支持基盤への配慮を優先し、早ければ年内に米中協議で部分合意、その後も段階的な合意に向うと見ている。

この場合、米国経済は来年にかけて堅調を維持すると見込まれ、FRBの利下げもあと1回で停止される可能性が高い。一方、足元の市場は来年にかけて残り3回程度の利下げを織り込んでいるため(P2の図表2参照)、利下げの織り込みが後退することで、米長期金利も2%程度まで上昇すると予想している。

一方、仮に米中協議が決裂し、両国の貿易摩擦がどんどん激化していくことになれば、米国経済の回復シナリオは崩れる。この場合、FRBは「予防的利下げ」などとは言っていられなくなり、「景気悪化に対処するための大幅な利下げ」に踏み切らざるを得なくなる。米長期金利は大きく低下し、日本の長期金利にも強い低下圧力が加わることになる。

次に、日銀のスタンスに関しては、今後追加緩和に踏み込むかどうかという点が注目される。

黒田総裁は次に追加緩和に踏み切る際には短中金利を引き下げる方針を示しているため(P6参照)、もし追加緩和を実施するとなれば、マイナス金利の深堀りが主軸になる可能性が高い。この場合、長期金利にも低下圧力がかかることになる。ただし、副作用への懸念から、マイナス金利を大幅に深掘りするとは考えにくいこと、同じく副作用を増大させる超長期金利の低下は口先介入やオペを通じて抑制しにかかると予想されることから、追加緩和による長期金利への影響は小幅に留まりそうだ。このシナリオが実現する場合、追加緩和余地が乏しい日銀は本格的な追加緩和を回避すると考えられるため、日本の長期金利も米長期金利に連動する形で持ち直すだろう。

これらの点を踏まえ、最後に、長期金利の見通し(メインシナリオ)を示すと、ごく緩やかな持ち直しを予想している。

当面は下振れする局面も想定されるが、既述の通り、米中摩擦が緩和に向かい、米長期金利上昇が日本の長期金利の上昇圧力になることを見込んでいるためだ。米長期金利については来年にかけて2%程度まで上昇すると想定しているが、この際、米長期金利に対する感応度(P2の図表4内数式ならびにP2下の注1参照)を考慮すると、日本の長期金利は▲0.1%程度まで持ち直すと考えられる。

このシナリオが実現するのであれば、海外経済の失速や過度の円高は避けられることになるため、既に緩和余地の乏しい日銀の今後の対応はフォワードガイダンスの強化などに留まり、マイナス金利深掘りといった本格的な追加緩和措置を回避すると見ている。そうなれば、長期金利への影響も限定的になる。

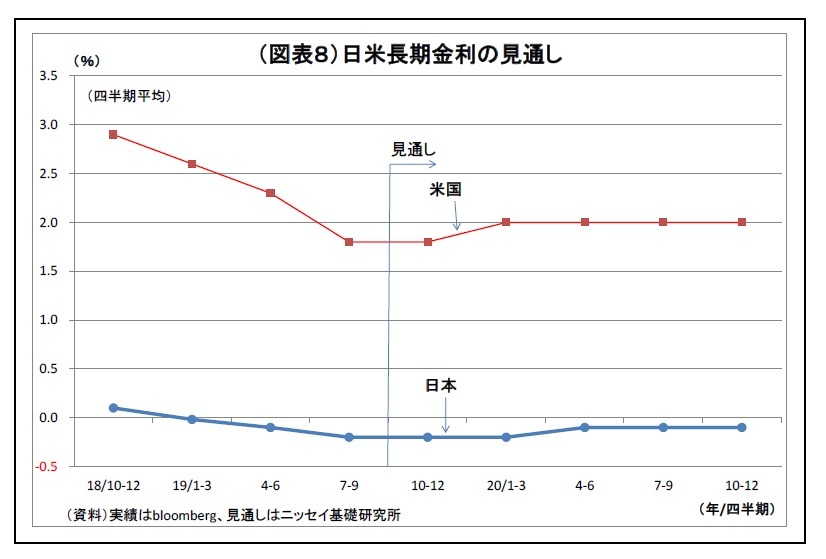

このシナリオが実現するのであれば、海外経済の失速や過度の円高は避けられることになるため、既に緩和余地の乏しい日銀の今後の対応はフォワードガイダンスの強化などに留まり、マイナス金利深掘りといった本格的な追加緩和措置を回避すると見ている。そうなれば、長期金利への影響も限定的になる。ただし、来年末までに長期金利がプラス圏に浮上するのは難しいだろう(図表8)。米長期金利に対する感応度を考慮した場合、日本の長期金利が0%を超えるためには、現在1.5%台の米長期金利が2.5%前後まで大幅に上昇する必要があるためだ。

(2019年10月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/09 | 貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/07/08 | ドル円の膠着はいつまで?~ドル安でも円安是正は足踏み | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/07/01 | 日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/06/27 | 資金循環統計(25年1-3月期)~個人金融資産は2195兆円と伸びが大きく鈍化、家計のリスク資産投資は加速 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年07月11日

トランプ関税の日本経済への波及経路-実質GDPよりも実質GDIの悪化に注意 -

2025年07月10日

企業物価指数2025年6月~ガソリン補助金の影響などで、国内企業物価は前年比3%を割り込む~ -

2025年07月10日

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- -

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【低迷が続く長期金利の行方~今後の注目点と見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

低迷が続く長期金利の行方~今後の注目点と見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.