- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

2019年10月01日

欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

文字サイズ

- 小

- 中

- 大

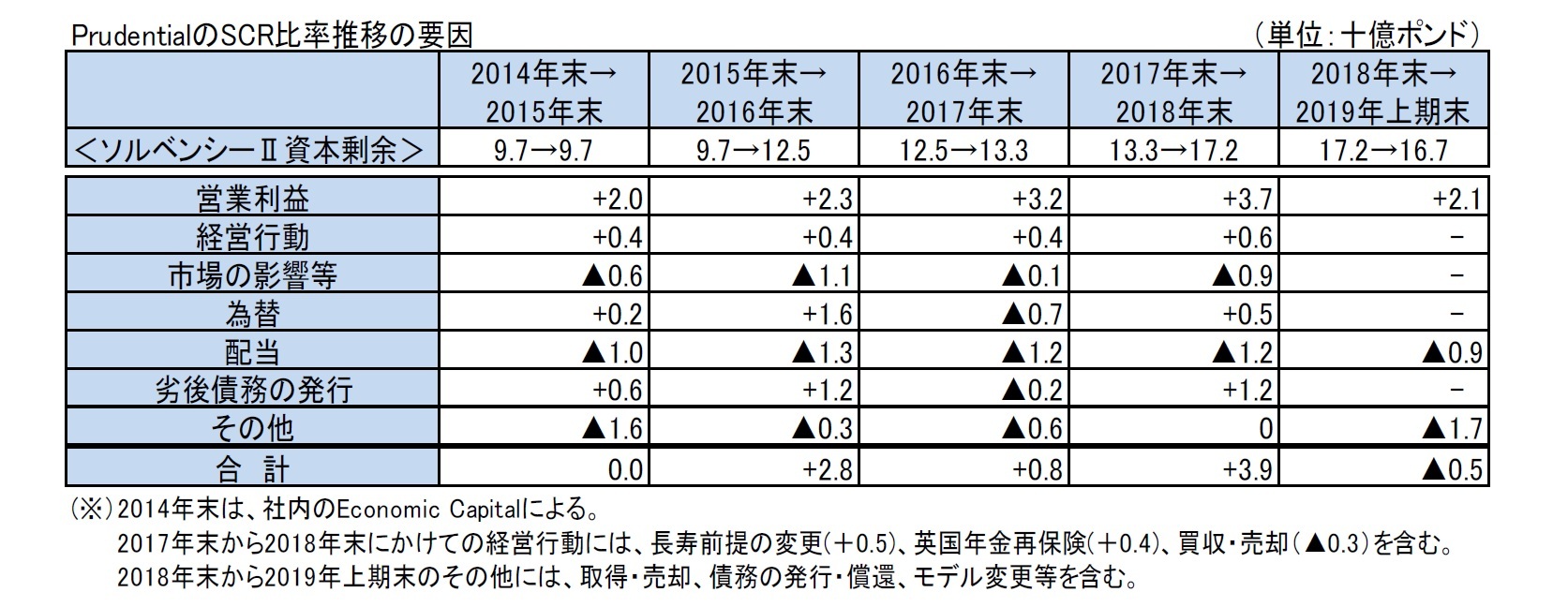

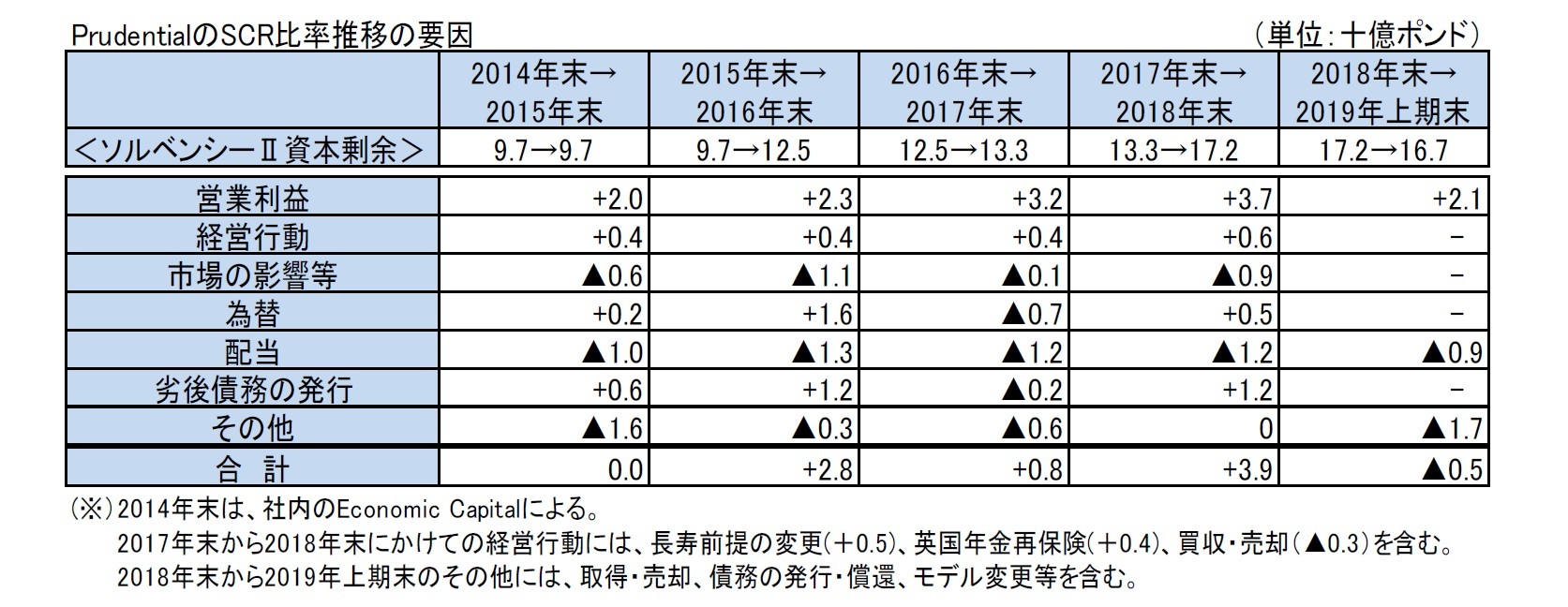

4|Prudential

(1)SCR比率の推移

2019年上期末においては、ソルベンシーII資本剰余及びSCR比率への影響が、それぞれ、営業利益の計上による資本創出により、+21億ポンドで+11%ポイントのプラス効果があったものの、非営業損益で▲11億ポンドで▲12%ポイント、配当支払で▲9億ポンドで▲6%ポイント、その他(買収・売却で▲4億ポンド、正味債務償還で▲4億ポンド、モデル変更で+2億ポンド)で▲3%ポイントというマイナス効果があったため、全体でも、2018年末の172億ポンド及び232%から、それぞれ5億ポンド減少、10%ポイント低下して、167億ポンド及び222%となった。

(1)SCR比率の推移

2019年上期末においては、ソルベンシーII資本剰余及びSCR比率への影響が、それぞれ、営業利益の計上による資本創出により、+21億ポンドで+11%ポイントのプラス効果があったものの、非営業損益で▲11億ポンドで▲12%ポイント、配当支払で▲9億ポンドで▲6%ポイント、その他(買収・売却で▲4億ポンド、正味債務償還で▲4億ポンド、モデル変更で+2億ポンド)で▲3%ポイントというマイナス効果があったため、全体でも、2018年末の172億ポンド及び232%から、それぞれ5億ポンド減少、10%ポイント低下して、167億ポンド及び222%となった。

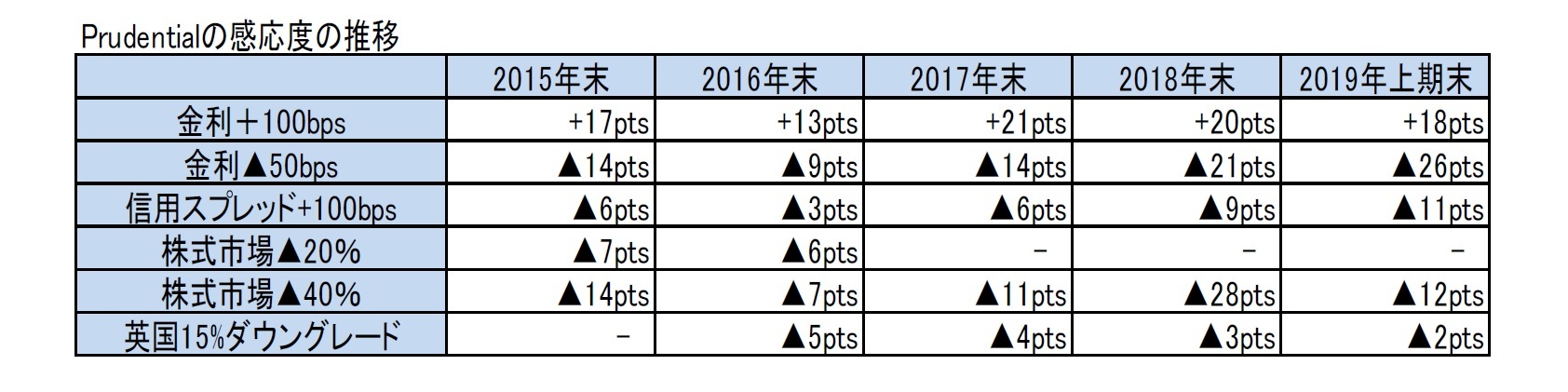

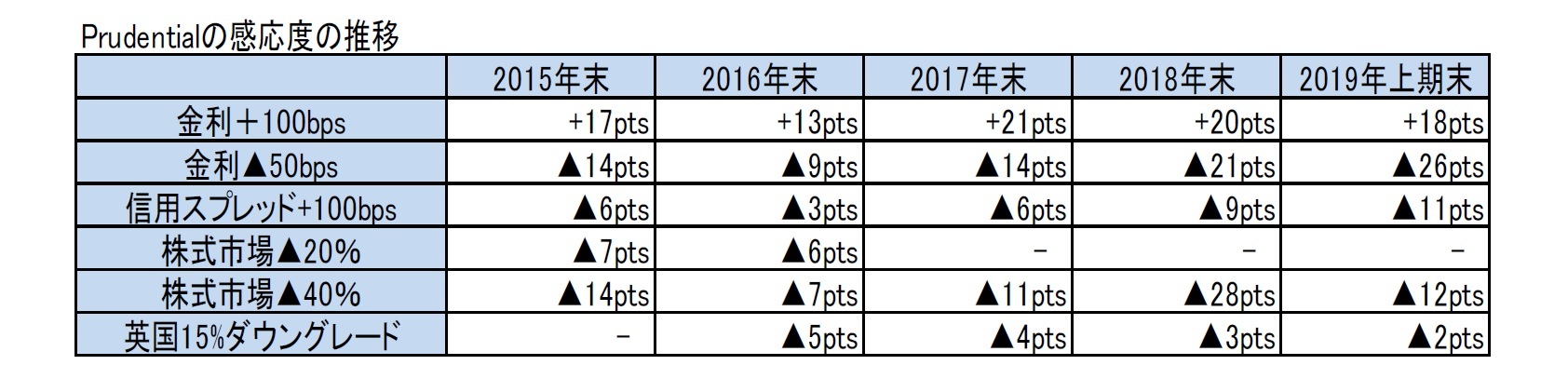

(2)感応度の推移

感応度については、2018年末と比べて、金利下落による影響が若干大きくなっているが、一方で株式市場の変動による影響は小さくなっている。

感応度については、2018年末と比べて、金利下落による影響が若干大きくなっているが、一方で株式市場の変動による影響は小さくなっている。

(3)トピック

会社はソルベンシーIIの算出に反映されていない経済的資本のソースとして、例えば、(1)ソルベンシーIIの契約境界の定義によって除外されるアジアの生命保険事業に関連する部分(2019年上期末で20億ポンド)、(2)区分された(ring-fenced)有配当ファンド部分(2019年上期末で66億ポンド)や有配当ファンドの消滅契約の株主持分、(3)職員の年金ファンド、を挙げている。

また、長期金利の低下から米国保険子会社Jackson Nationalを保護するために取られた特定のデリバティブ商品の未実現利益も除外している。Jackson Nationalの要請により、保険金融サービス局は、2018年12月31日から2019年10月1日までの期間、ローカルの法定利益の帳簿価額でこれらの商品を計上する承認を更新した。2019年上期末において、この承認の適用により、利用可能な法定資本及びサープラス(及びソルベンシーIIの自己資本及びソルベンシーIIのサープラス)は、税引き後4億ポンドである。この取り決めは、2009年に最初に導入された選択的な長年の慣習を反映しており、Jackson Nationalの裁量で解除することができる。

なお、地域別にソルベンシー比率をみると、次ページの図表の通りとなっている。

会社はソルベンシーIIの算出に反映されていない経済的資本のソースとして、例えば、(1)ソルベンシーIIの契約境界の定義によって除外されるアジアの生命保険事業に関連する部分(2019年上期末で20億ポンド)、(2)区分された(ring-fenced)有配当ファンド部分(2019年上期末で66億ポンド)や有配当ファンドの消滅契約の株主持分、(3)職員の年金ファンド、を挙げている。

また、長期金利の低下から米国保険子会社Jackson Nationalを保護するために取られた特定のデリバティブ商品の未実現利益も除外している。Jackson Nationalの要請により、保険金融サービス局は、2018年12月31日から2019年10月1日までの期間、ローカルの法定利益の帳簿価額でこれらの商品を計上する承認を更新した。2019年上期末において、この承認の適用により、利用可能な法定資本及びサープラス(及びソルベンシーIIの自己資本及びソルベンシーIIのサープラス)は、税引き後4億ポンドである。この取り決めは、2009年に最初に導入された選択的な長年の慣習を反映しており、Jackson Nationalの裁量で解除することができる。

なお、地域別にソルベンシー比率をみると、次ページの図表の通りとなっている。

Prudentialは、2018年4月に、Prudential plcから英国・欧州部門であるM&G Prudentialを分離して、2つの異なる投資特性を有する別々の上場会社にすることを公表した。これにより、Prudential plcは米国とアジアで事業展開する会社となる。また、2018年上期の報告において、Prudentialは、M&G Prudentialが分離された後のPrudential plc3は、香港の保険監督当局が新しいグループ全体の監督者になることを明らかにした。M&G Prudentialのグループ全体の監督者は、引き続き英国の保険監督当局であるPRA(健全性規制機構)が務めることになる。この分離については、2019年末までに完了することが想定されている。

なお、M&GPrudentialの2019年上期末のSCR比率は169%と推計されている。また、M&G Prudentialを分離した後のPrudential plcについて、そのローカル資本集計法(Local Capital Summation Method: LCSM)による比率は340%となると推計されている。

また、Prudentialは、地域別の事業展開の一例として、3月にはカメルーン、コートジボワール、トーゴで営業している生命保険会社であるGroup Beneficialの過半数の株式を取得することにより、西アフリカでのさらなる拡大を発表している。

3 分離後のPrudential plcは、英国に本社を置き、ロンドン証券取引所でpremium listingされ、香港でprimary listingされ、ニューヨークとシンガポールに上場している会社となる。また、英国又は欧州の顧客を持たないため、ソルベンシーII制度の対象外となる。

なお、M&GPrudentialの2019年上期末のSCR比率は169%と推計されている。また、M&G Prudentialを分離した後のPrudential plcについて、そのローカル資本集計法(Local Capital Summation Method: LCSM)による比率は340%となると推計されている。

また、Prudentialは、地域別の事業展開の一例として、3月にはカメルーン、コートジボワール、トーゴで営業している生命保険会社であるGroup Beneficialの過半数の株式を取得することにより、西アフリカでのさらなる拡大を発表している。

3 分離後のPrudential plcは、英国に本社を置き、ロンドン証券取引所でpremium listingされ、香港でprimary listingされ、ニューヨークとシンガポールに上場している会社となる。また、英国又は欧州の顧客を持たないため、ソルベンシーII制度の対象外となる。

5|Aviva

Avivaは、Generaliとは異なり、引き続き会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2019年上期末で26億ポンド)、職員年金制度(2019年上期末で11億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

Avivaは、Generaliとは異なり、引き続き会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2019年上期末で26億ポンド)、職員年金制度(2019年上期末で11億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

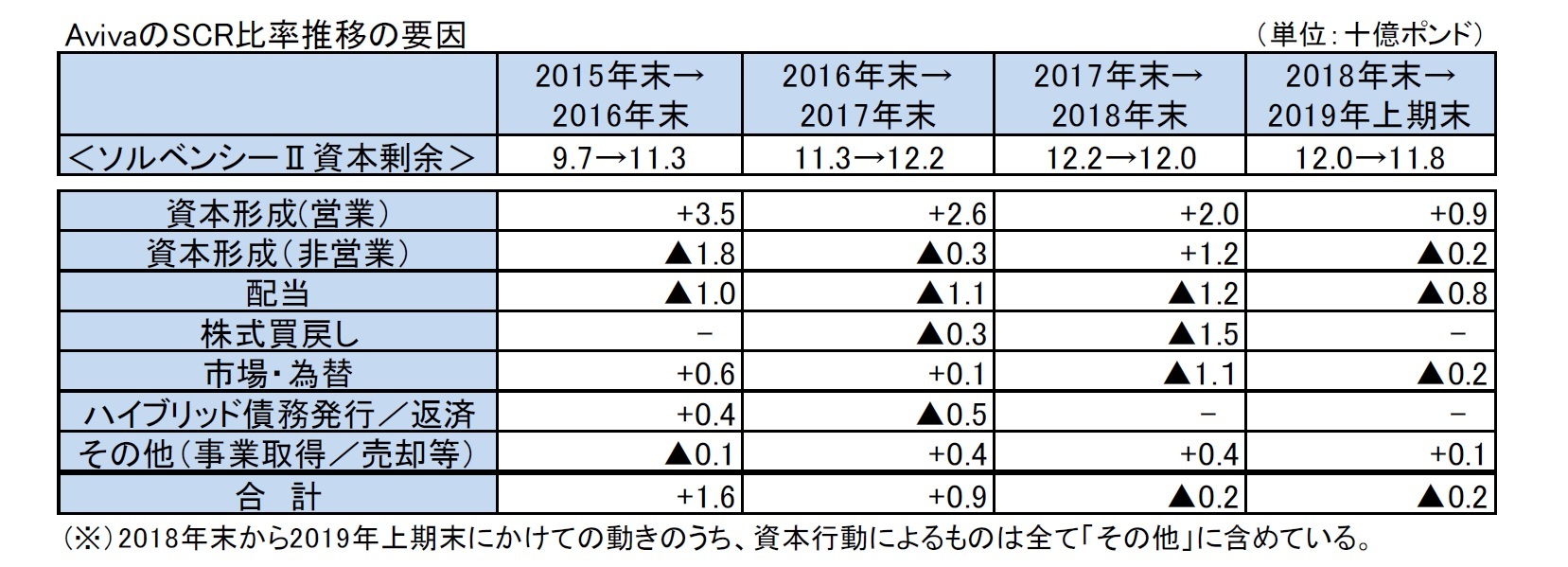

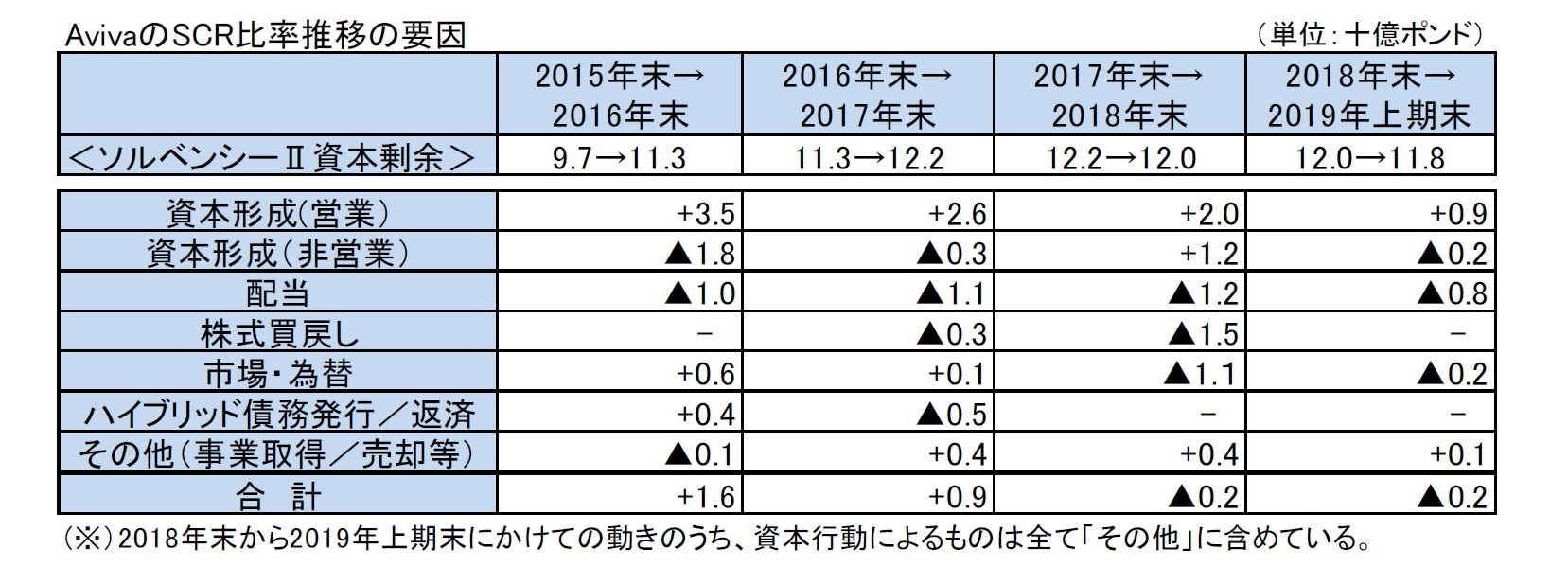

(1)SCR比率の推移

ソルベンシーII資本剰余は、2019年上期末に、基礎的な営業利益の計上により、資本形成が図られたものの、配当支払いに加えて、金利低下を主因とする非営業資本形成のマイナスの影響により、2018年末の120億ポンドから2億ポンド減少して118億ポンドとなったのに対して、SCRは2018年末の116億ポンドから10億ポンド増加して126億ポンドとなったことから、会社ベースのSCR比率は、2018年末の204%から、10%ポイントと大きく低下して、194%となった。

また、監督ベースの数値も、7%ポイント低下して、173%となった。

ソルベンシーII資本剰余は、2019年上期末に、基礎的な営業利益の計上により、資本形成が図られたものの、配当支払いに加えて、金利低下を主因とする非営業資本形成のマイナスの影響により、2018年末の120億ポンドから2億ポンド減少して118億ポンドとなったのに対して、SCRは2018年末の116億ポンドから10億ポンド増加して126億ポンドとなったことから、会社ベースのSCR比率は、2018年末の204%から、10%ポイントと大きく低下して、194%となった。

また、監督ベースの数値も、7%ポイント低下して、173%となった。

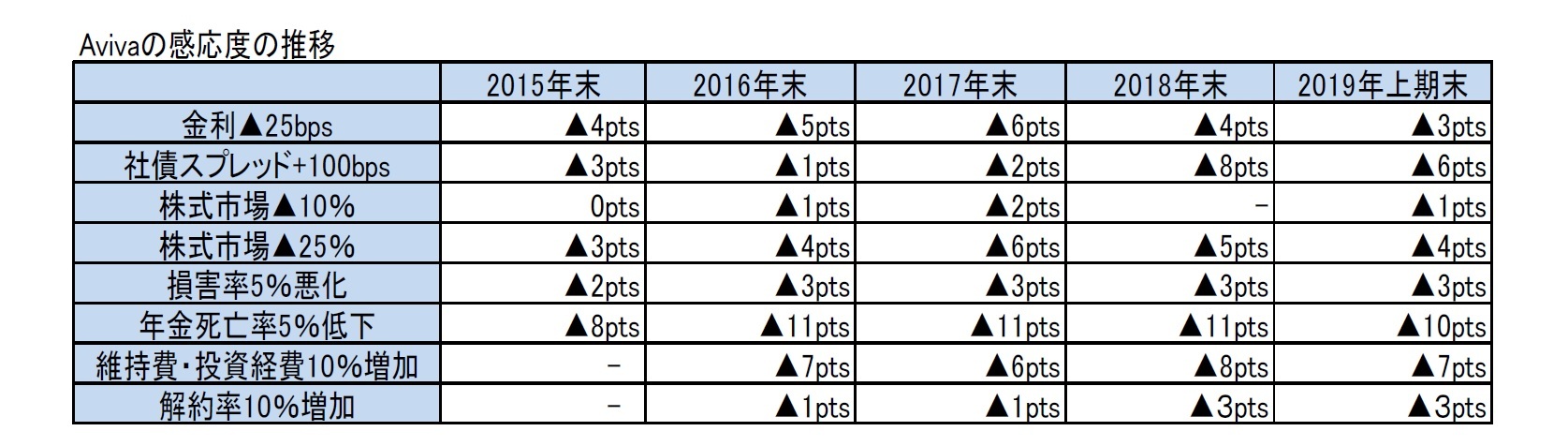

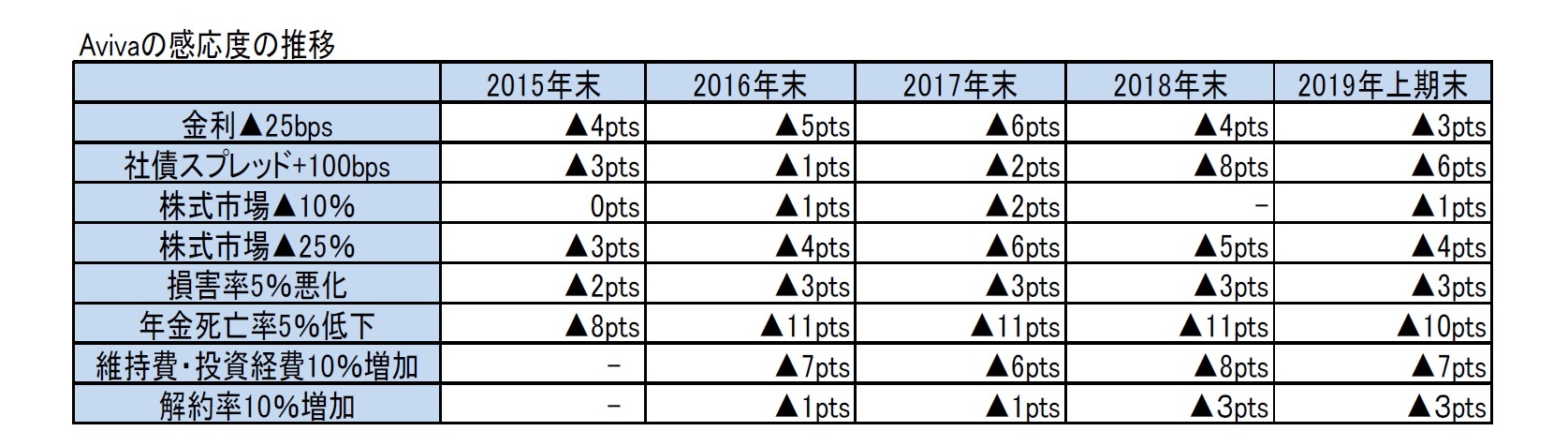

(2)感応度の推移

感応度については、2019年上期末は、基本的には2018年末と大きくは変わっていない。

なお、長寿リスクに対応した、年金死亡率の5%低下による影響が10%ポイントと大きなものとなっている。

感応度については、2019年上期末は、基本的には2018年末と大きくは変わっていない。

なお、長寿リスクに対応した、年金死亡率の5%低下による影響が10%ポイントと大きなものとなっている。

(3)トピック

Avivaは、2017年11月に、2019年末までに30億ポンドの現金を投入するという計画を述べていた。このうち、2018年においては、(1)6億ポンドの株式買戻し、(2)約9億ポンドの債務のレバレッジ解消、(3)アイルランドにおけるFriends Firstの買収、等で17億ポンドが実施された。

残りの13億ポンドについては2019年以降に持ち越されている。なお、Avivaは、2019年から2022年の間に、約30億ポンドの満期債務を抱えており、そのうち15億ポンドを再融資(リファイナンス)することなく返済する予定である、としている。2018年の決算報告時に、プロフォーマベースでは、これにより、未払債務残高は約20%減少し、ソルベンシーII自己資本に対する債務の比率は29%に4%ポイント減少し、SCR比率は194%に10%ポイント減少する、と述べていた。

なお、3月に新しくAvivaのグループCEOに就任したMaurice Tulloch氏は、複雑な事業体構成を見直し、より強い説明責任と経営の焦点化を図る観点から、英国の生命保険と損害保険事業を分割すると述べている。また、アジア事業の戦略的選択肢を検討していると述べており、これにより最大20億ドルの価値のある取引でアジア事業を売却すると想定されている。

Avivaは、2017年11月に、2019年末までに30億ポンドの現金を投入するという計画を述べていた。このうち、2018年においては、(1)6億ポンドの株式買戻し、(2)約9億ポンドの債務のレバレッジ解消、(3)アイルランドにおけるFriends Firstの買収、等で17億ポンドが実施された。

残りの13億ポンドについては2019年以降に持ち越されている。なお、Avivaは、2019年から2022年の間に、約30億ポンドの満期債務を抱えており、そのうち15億ポンドを再融資(リファイナンス)することなく返済する予定である、としている。2018年の決算報告時に、プロフォーマベースでは、これにより、未払債務残高は約20%減少し、ソルベンシーII自己資本に対する債務の比率は29%に4%ポイント減少し、SCR比率は194%に10%ポイント減少する、と述べていた。

なお、3月に新しくAvivaのグループCEOに就任したMaurice Tulloch氏は、複雑な事業体構成を見直し、より強い説明責任と経営の焦点化を図る観点から、英国の生命保険と損害保険事業を分割すると述べている。また、アジア事業の戦略的選択肢を検討していると述べており、これにより最大20億ドルの価値のある取引でアジア事業を売却すると想定されている。

6|Aegon

Aegonは、2017年まで四半期報告を行い、SCR比率の動向分析についても四半期毎に説明してきていた。ただし、2018年からは、事業の長期的な性格とコアな投資家と株主の長期的焦点を反映して、四半期毎の報告を取りやめて、半期と年間報告にすることを公表した。なお、Prudential とAvivaも四半期報告は行っていない。

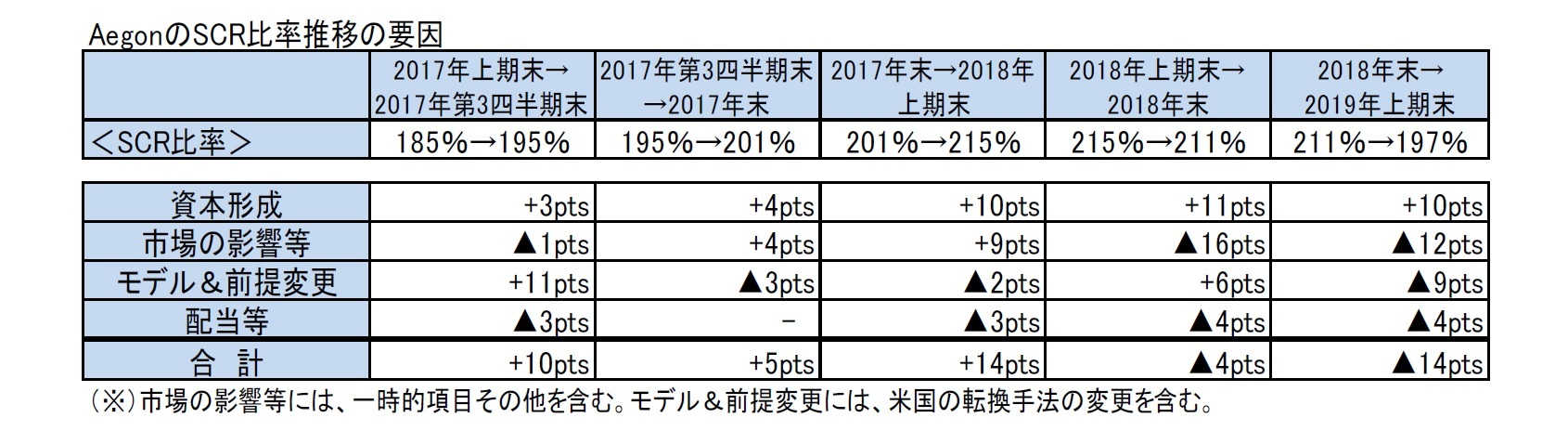

(1)SCR比率の推移

2019年上期末におけるSCR比率は、強い事業成績を反映した資本形成で+10%ポイント、チェコやスロバキアでの事業売却や米国における一時的な要因による+3%ポイントというプラス効果があったものの、不利な信用スプレッドの動きがオランダにおける資産と保険負債の双方に与えた影響等の市場の影響が▲15%ポイントと大きなマイナスになったことに加えて、モデルと前提の変更(UFRの低下及びアジアにおける前提の更新等)による▲9%ポイントの影響があり、2018年末の211%から14%ポイントと大きく低下して、197%となった。

Aegonは、2017年まで四半期報告を行い、SCR比率の動向分析についても四半期毎に説明してきていた。ただし、2018年からは、事業の長期的な性格とコアな投資家と株主の長期的焦点を反映して、四半期毎の報告を取りやめて、半期と年間報告にすることを公表した。なお、Prudential とAvivaも四半期報告は行っていない。

(1)SCR比率の推移

2019年上期末におけるSCR比率は、強い事業成績を反映した資本形成で+10%ポイント、チェコやスロバキアでの事業売却や米国における一時的な要因による+3%ポイントというプラス効果があったものの、不利な信用スプレッドの動きがオランダにおける資産と保険負債の双方に与えた影響等の市場の影響が▲15%ポイントと大きなマイナスになったことに加えて、モデルと前提の変更(UFRの低下及びアジアにおける前提の更新等)による▲9%ポイントの影響があり、2018年末の211%から14%ポイントと大きく低下して、197%となった。

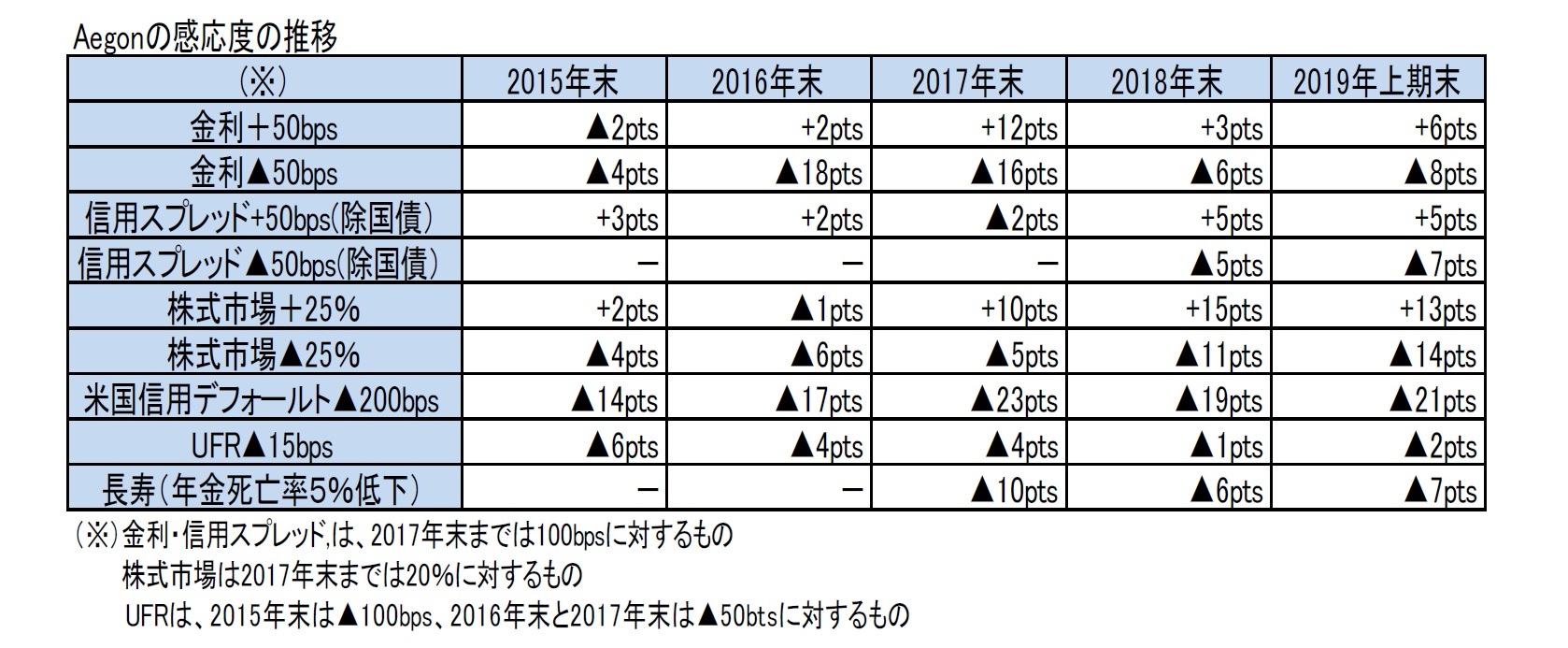

(2)感応度の推移

以下の図表においては、感応度の基準が年度毎にいくつか変更されているので、注意が必要である。感応度は、基本的には2018年末と大きくは変わっていない。2016年末から2017年末にかけて、米国事業の転換手法の改正等の影響もあり、金利上昇による感応度が大きく上昇したが、2018年末及び2019年上期末ではこの水準は若干低下している。

なお、長寿リスクに対応した、年金死亡率の5%低下による影響は7%ポイントとなっている。

以下の図表においては、感応度の基準が年度毎にいくつか変更されているので、注意が必要である。感応度は、基本的には2018年末と大きくは変わっていない。2016年末から2017年末にかけて、米国事業の転換手法の改正等の影響もあり、金利上昇による感応度が大きく上昇したが、2018年末及び2019年上期末ではこの水準は若干低下している。

なお、長寿リスクに対応した、年金死亡率の5%低下による影響は7%ポイントとなっている。

地域別のソルベンシー比率は、以下の図表の通りとなっている。なお、ソルベンシー比率の目標範囲について、グループは150~200%、ローカルベースでは、オランダが150~190%、英国が145~185%、米国がRBC比率で350~450%となっている。

(3)トピック

Aegonは、2019年から2021年までの3年間で41億ユーロの通常の資本形成(市場の影響や一時的な要素によるものを除く)を行う目標を立てているが、2019年上半期においては、対前年20%増加の7.14億ユーロを創出した。

Aegonもポートフォリオの最適化を推進している。

2010年から2017年までに、コアでない事業で50億ユーロを売却している。最近4年間で4カ国の保険事業から撤退している。さらに、ランオフポートフォリオの規模を大きく縮小してきている。一方で手数料ビジネスの規模を拡大してきている。

Aegonが主導的なポジションを得ることができる市場に焦点を当てるという観点から、Aegon Irelandの売却、米国の生命保険再保険事業の最後のブロックの売却、チェコとスロバキアの事業売却を行う一方で、オランダのRobidusを取得している。また、スペインとポルトガルの収益性の改善を目指して、経営行動を起こしている。

Aegonは、2025年末までに、グランドファザー証券をソルベンシーII対応証券に置き換えることを計画しており、2019年以降も計画に従って着実に借り換えを進めていくことになっている。2019年上半期においては、5億ドルの永久資本証券を償還した一方で、新たに5億ユーロの制限付きTier1永久偶発転換証券を発行している。

なお、2018年9月には、米国の2つの会社の合併により、準備金のリリースと分散化効果の結果として、米国のRBC比率に50%ポイント又は10億ドルの一時的な資本形成効果が見込まれる、と公表していた。また、これによるグループのSCR比率への影響は、2018年下期の米国の税制改革の影響で殆ど相殺されるとし、この合併は、今後10年間の毎年の資本形成には重大な影響はないとしていた。

RBCのソルベンシーIIへの換算について、現在の方式によれば、2019年上半期末において、米国保険会社の472%のRBC比率が、211%のソルベンシーII比率に換算されることになる。ただし、Aegonは、監督当局であるオランダ国立銀行(DNB)と、換算方式を毎年見直すことに同意しており、下期には見直しが行われることになる。

Aegonは、2019年から2021年までの3年間で41億ユーロの通常の資本形成(市場の影響や一時的な要素によるものを除く)を行う目標を立てているが、2019年上半期においては、対前年20%増加の7.14億ユーロを創出した。

Aegonもポートフォリオの最適化を推進している。

2010年から2017年までに、コアでない事業で50億ユーロを売却している。最近4年間で4カ国の保険事業から撤退している。さらに、ランオフポートフォリオの規模を大きく縮小してきている。一方で手数料ビジネスの規模を拡大してきている。

Aegonが主導的なポジションを得ることができる市場に焦点を当てるという観点から、Aegon Irelandの売却、米国の生命保険再保険事業の最後のブロックの売却、チェコとスロバキアの事業売却を行う一方で、オランダのRobidusを取得している。また、スペインとポルトガルの収益性の改善を目指して、経営行動を起こしている。

Aegonは、2025年末までに、グランドファザー証券をソルベンシーII対応証券に置き換えることを計画しており、2019年以降も計画に従って着実に借り換えを進めていくことになっている。2019年上半期においては、5億ドルの永久資本証券を償還した一方で、新たに5億ユーロの制限付きTier1永久偶発転換証券を発行している。

なお、2018年9月には、米国の2つの会社の合併により、準備金のリリースと分散化効果の結果として、米国のRBC比率に50%ポイント又は10億ドルの一時的な資本形成効果が見込まれる、と公表していた。また、これによるグループのSCR比率への影響は、2018年下期の米国の税制改革の影響で殆ど相殺されるとし、この合併は、今後10年間の毎年の資本形成には重大な影響はないとしていた。

RBCのソルベンシーIIへの換算について、現在の方式によれば、2019年上半期末において、米国保険会社の472%のRBC比率が、211%のソルベンシーII比率に換算されることになる。ただし、Aegonは、監督当局であるオランダ国立銀行(DNB)と、換算方式を毎年見直すことに同意しており、下期には見直しが行われることになる。

(2019年10月01日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの2018年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州保険会社の内部モデルの適用状況(標準式との差異)-2018年のSFCR(ソルベンシー財務状況報告書)からのリスクカテゴリ毎の差異説明の報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.