- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

2019年10月01日

欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

文字サイズ

- 小

- 中

- 大

1―はじめに

欧州大手保険グループの2019年上期決算の発表が8月に行われており、それに伴い、ソルベンシーII制度に基づく各種数値等も開示されている。今回は、各社の2019年上期末のSCR比率の状況について、SCR比率の水準や感応度及びそれらの推移、さらには関係するその他の事項について報告する。併せて、2019年上期における各社の資本管理に関するトピックについても報告する。

2―欧州大手保険グループのSCR比率

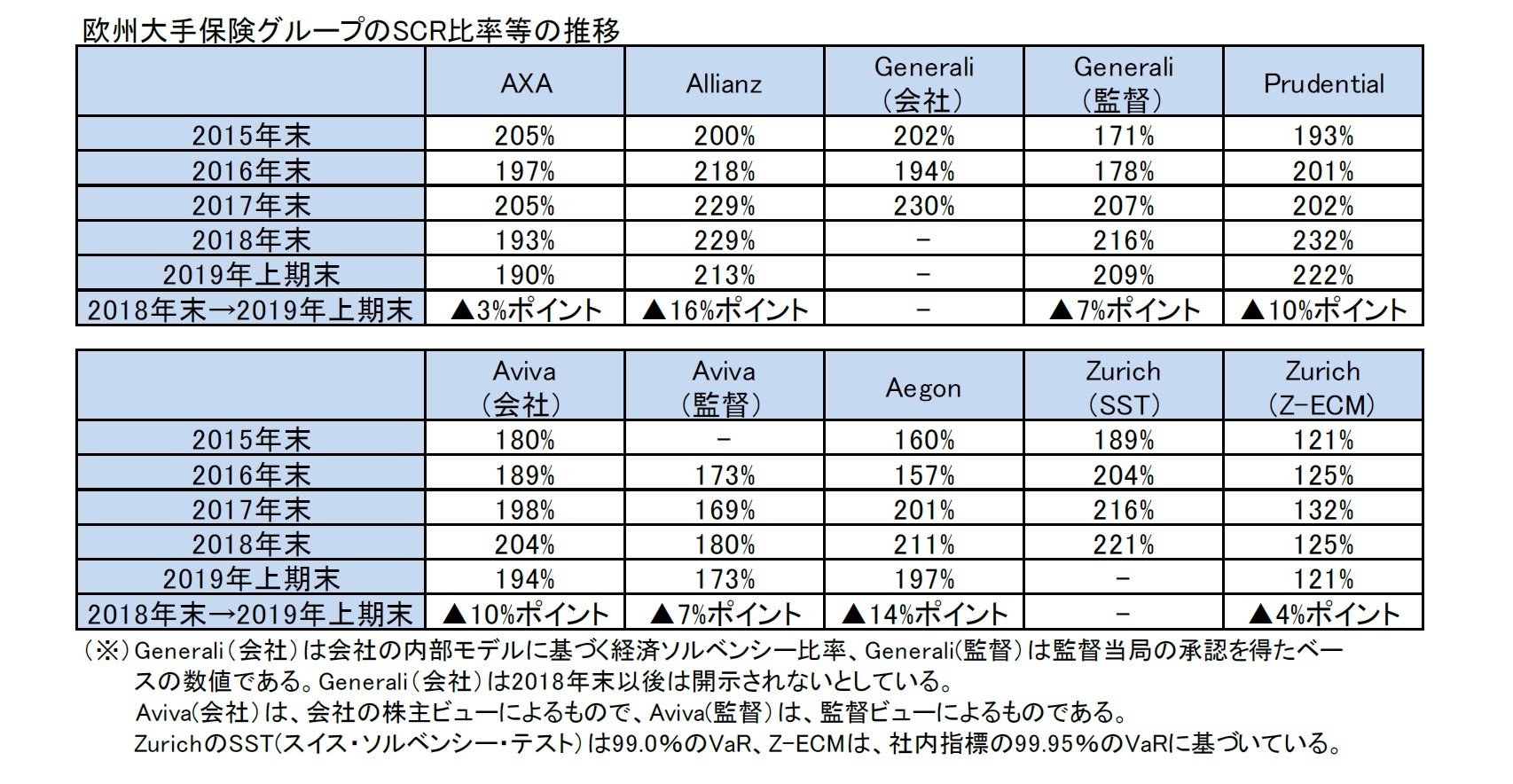

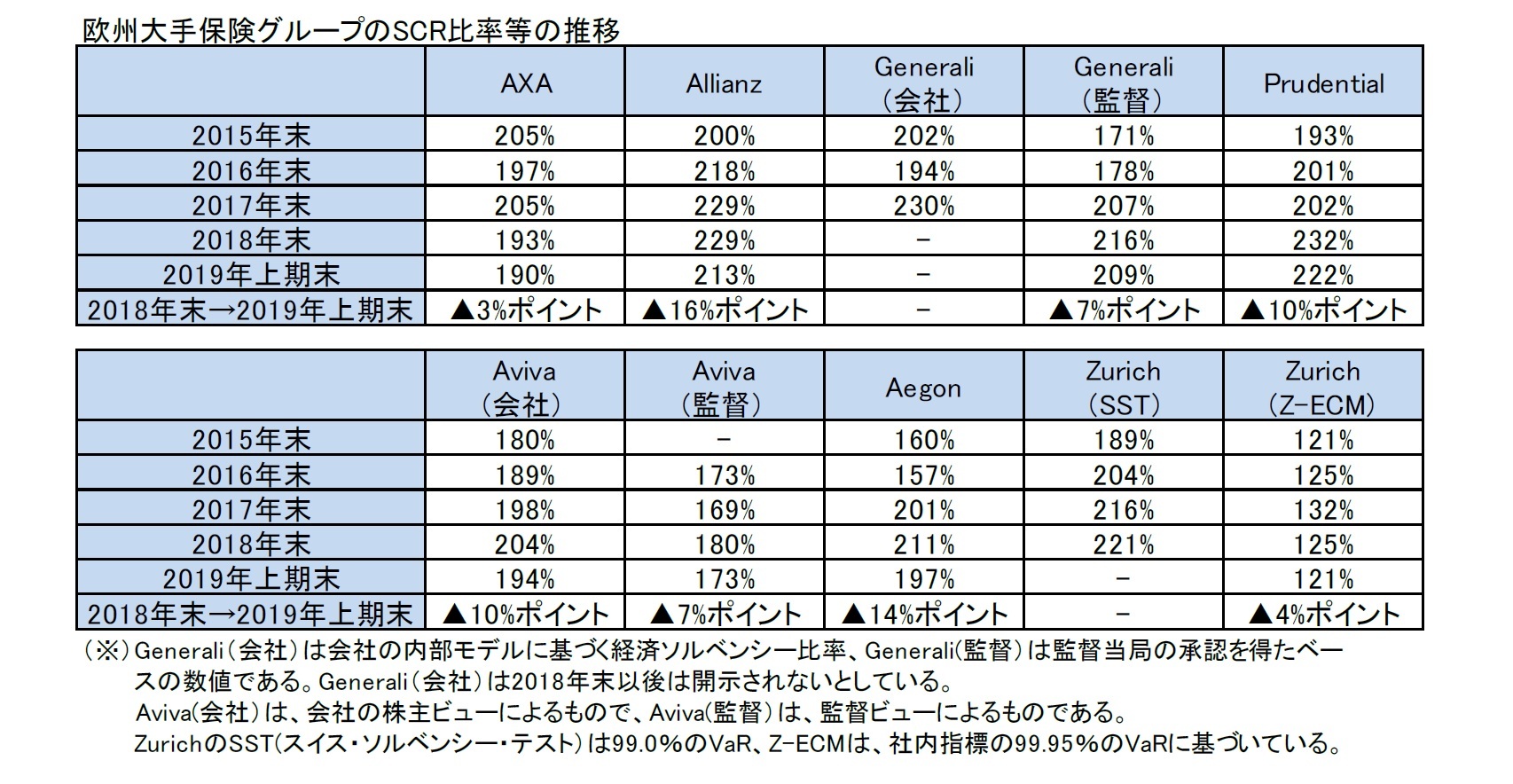

欧州大手保険グループのSCR比率(=自己資本/SCR(Solvency Capital Requirement:ソルベンシー資本要件))の2015年末から2019年上期末の推移については、下記の表の通りとなっている。なお、ZurichはソルベンシーIIの対象ではないが、参考のためスイスの制度に基づく数値等を掲載している。

この表によれば、2019年上期末においては、2018年末と比較して、各社のSCR比率は比較的大きな水準で低下している。AXAの比率は、2018年に他社とは異なり12%ポイント低下していたこともあり、3%ポイントの低下に留まっているが、その他の会社のSCR比率については、Allianz が16%ポイントの低下、Prudentialが10%ポイントの低下、Aegonが14%ポイントの低下と二桁水準の低下となっている。なお、ソルベンシーIIにおいては、UFR(終局フォワードレート)が2018年の4.05%から2019年に3.90%へと15bps引き下げられているが、その影響度合いは限定されたものとなっているようである。

一般的にはSCR比率の推移は、各社の資本充実やリスクテイクへの方針の差異等を反映して、一律ではなく、必ずしも市場環境に対応して同一のトレンドを示しているわけではないが、2018年末から2019年上期末にかけては、ほぼ同じ傾向となっている。

なお、(1)各社の生保と損保等の事業や地域別の構成比の差異等から、目標とするSCR比率等が異なっている、(2)事業の地域構成の差異からくる為替等の影響の程度が異なっている、(3)各社とも引き続き規制当局との交渉等を踏まえた内部モデルの変更や洗練化を実施してきている、等の理由から、単純な各社間の絶対水準や年度間の推移の比較ができない、ことには注意が必要になる。

一般的にはSCR比率の推移は、各社の資本充実やリスクテイクへの方針の差異等を反映して、一律ではなく、必ずしも市場環境に対応して同一のトレンドを示しているわけではないが、2018年末から2019年上期末にかけては、ほぼ同じ傾向となっている。

なお、(1)各社の生保と損保等の事業や地域別の構成比の差異等から、目標とするSCR比率等が異なっている、(2)事業の地域構成の差異からくる為替等の影響の程度が異なっている、(3)各社とも引き続き規制当局との交渉等を踏まえた内部モデルの変更や洗練化を実施してきている、等の理由から、単純な各社間の絶対水準や年度間の推移の比較ができない、ことには注意が必要になる。

3―各社のSCR比率や感応度の推移及び資本管理に関係するトピック

この章では、各社のSCR比率の推移の要因分解及び感応度の推移に加えて、各社の資本管理に関係するトピックを報告する。

各社とも、2016年1月からのソルベンシーII制度の実施に向けて、SCR比率の充実や感応度の抑制に向けた対応を行ってきていたが、2019年に入ってからも、着実に営業利益を積み上げること等で資本の充実を図るとともに、資本配賦の最適化のために、リスク負担の見直し等を行ってきている。

なお、以下のSCR比率の推移の要因分解において、例えば「経営行動(management action)」に何を含めるのか等が必ずしも統一されているわけではない。さらには、感応度の対象やシナリオも各社各様である。加えて、要因分解に関する情報提供が行われている時期も必ずしも統一されていない。

そうした点も含めて、以下の報告は、各社の情報提供に基づいて、報告している。

各社とも、2016年1月からのソルベンシーII制度の実施に向けて、SCR比率の充実や感応度の抑制に向けた対応を行ってきていたが、2019年に入ってからも、着実に営業利益を積み上げること等で資本の充実を図るとともに、資本配賦の最適化のために、リスク負担の見直し等を行ってきている。

なお、以下のSCR比率の推移の要因分解において、例えば「経営行動(management action)」に何を含めるのか等が必ずしも統一されているわけではない。さらには、感応度の対象やシナリオも各社各様である。加えて、要因分解に関する情報提供が行われている時期も必ずしも統一されていない。

そうした点も含めて、以下の報告は、各社の情報提供に基づいて、報告している。

1|AXA

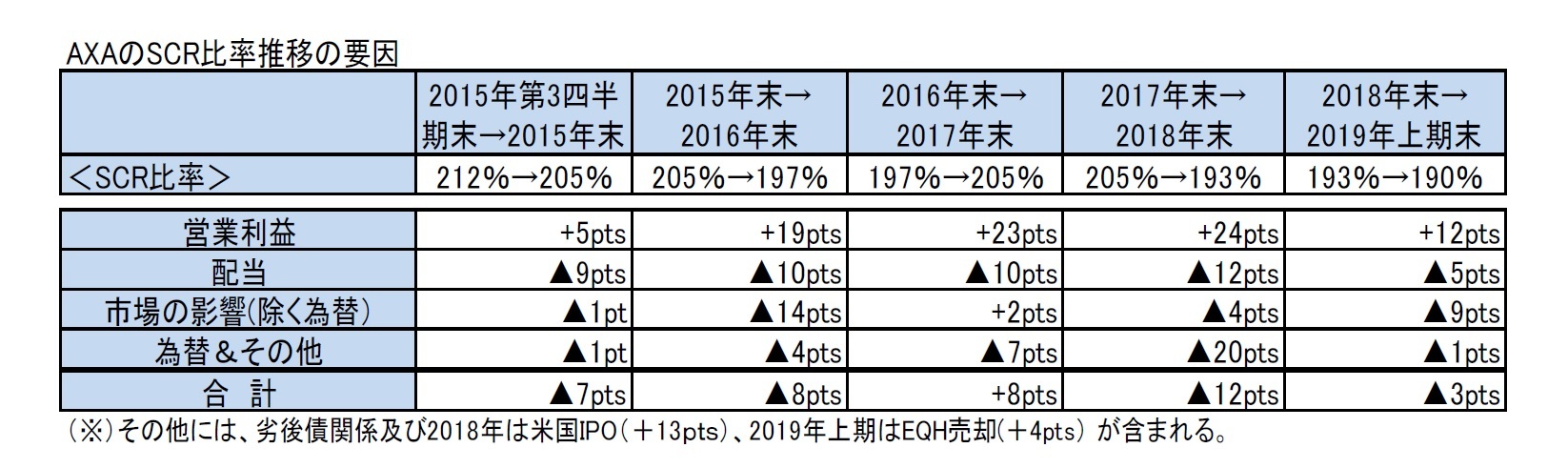

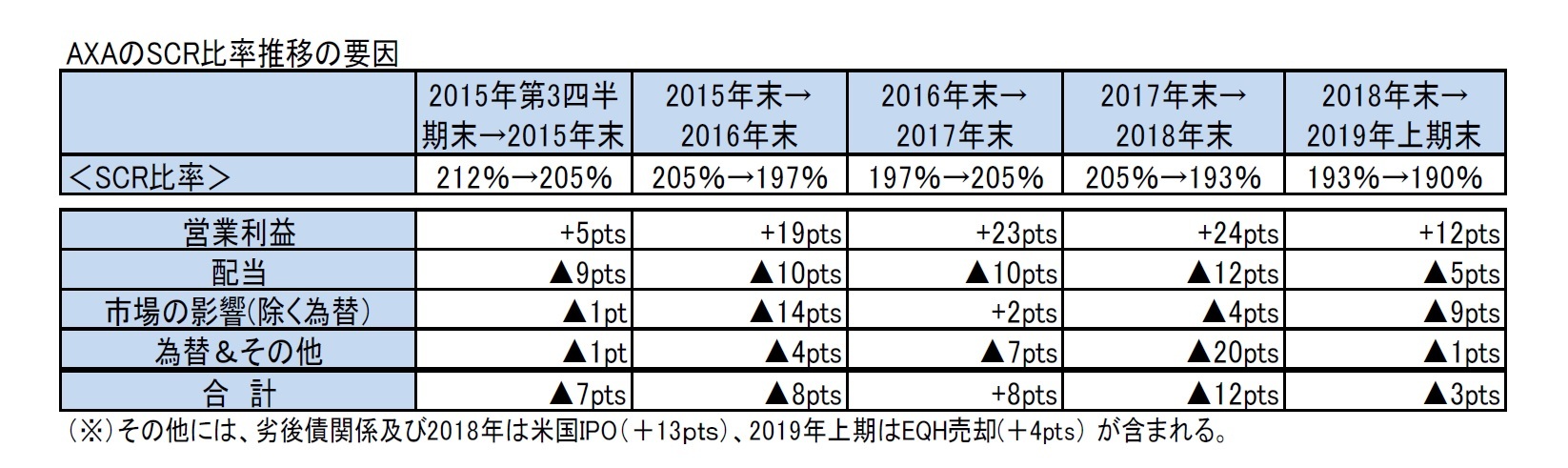

(1)SCR比率の推移

2019年上期末のSCR比率は、(i)主に低金利による不利な市場環境(▲9%ポイント)、(ii)EIOPAによるUFRとボラティリティ調整の参照ポートフォリオウェイトの両方の変更によるマイナスの影響(▲3%ポイント)、(iii)XLグループの一部であった移行事業体の、バミューダ制度との同等性からソルベンシーII標準式の使用への変更の影響(▲3%ポイント)があったものの、一方で、(iv)配当金差引き後の強い営業利益率(+7%ポイント)、(v)2019年3月及び6月のAXA Equitable Holdings Inc.の売出し1によるプラスの影響(+4%ポイント)、(vi)有利な外国為替(+2%ポイント)によって一部相殺されたことから、2018年末から3%ポイントの低下に留まって、190%になった。

(1)SCR比率の推移

2019年上期末のSCR比率は、(i)主に低金利による不利な市場環境(▲9%ポイント)、(ii)EIOPAによるUFRとボラティリティ調整の参照ポートフォリオウェイトの両方の変更によるマイナスの影響(▲3%ポイント)、(iii)XLグループの一部であった移行事業体の、バミューダ制度との同等性からソルベンシーII標準式の使用への変更の影響(▲3%ポイント)があったものの、一方で、(iv)配当金差引き後の強い営業利益率(+7%ポイント)、(v)2019年3月及び6月のAXA Equitable Holdings Inc.の売出し1によるプラスの影響(+4%ポイント)、(vi)有利な外国為替(+2%ポイント)によって一部相殺されたことから、2018年末から3%ポイントの低下に留まって、190%になった。

1 AXAは、2019年3月に、市場リスクへのエクスポジャーを減らすために、AXA Equitable Holdings Inc.の株式を売却することを明らかにし、その持分を2018年末の59%から2019年上期末に約39%に低下させた。さらに、2020年末までに25%~28%の水準に引き下げるとしている。

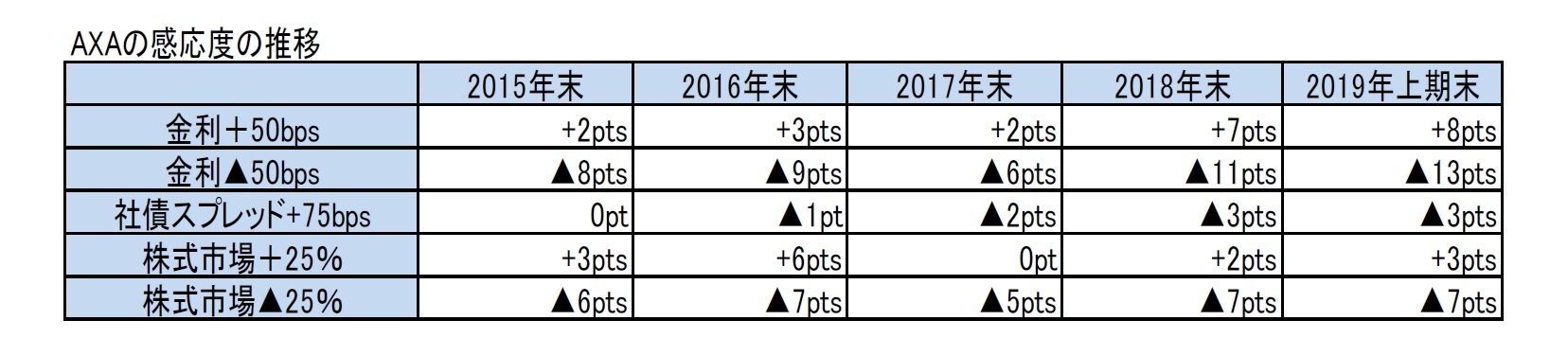

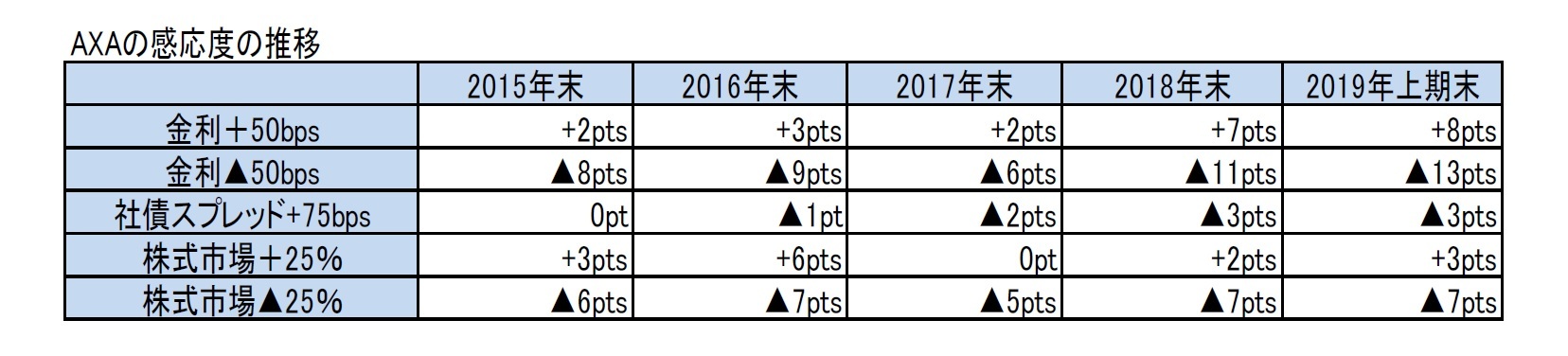

(2)感応度の推移

金利感応度について、2014年末から2015年末にかけて大きく低下させた後、2015年末以降はほぼ横ばいで推移していたが、2018年末及び2019年上期末と上昇している。

金利感応度について、2014年末から2015年末にかけて大きく低下させた後、2015年末以降はほぼ横ばいで推移していたが、2018年末及び2019年上期末と上昇している。

(3)トピック

2018年12月31日現在、XLグループの一部である事業体(「XL事業体」)からのグループソルベンシーII比率への貢献は、移行措置として、AXAの主たる監督当局(ACPR)が必要とする5%のアドオンをプラスして、バミューダ標準式SCRに基づいて、同等性に従って計算された。ACPRの決定により、2019年1月1日から、XL事業体はソルベンシーII目的のために完全に統合され、(ソルベンシーII指令に記載されている連結ベースの方法に従って)グループのソルベンシー資本要件への貢献はソルベンシーII標準式を使用して計算される。ACPRの事前承認を条件として、グループは2020年に内部モデルをXL事業体に拡張する予定である、としている。

また、2019年1月1日以降の主な資本取引は、以下の通りであった。

・2019年2月14日、ウクライナでのAXAの事業売却の完了

・2019年3月25日、AXA Equitable Holdings Inc.の二次普通株式募集及び関連する株式買戻しの完了

・2019年4月4日、アゼルバイジャンのAXA MBask Insurance Companyに関連する販売契約の終了

・2019年6月7日、AXA Equitable Holdings、Inc.の二次普通株式募集の完了

なお、AXAは成長が期待できる優先セグメントにポートフォリオをシフトするとしており、具体的には、損害保険、医療、保障へのシフトを進める方針を示している。

2018年12月31日現在、XLグループの一部である事業体(「XL事業体」)からのグループソルベンシーII比率への貢献は、移行措置として、AXAの主たる監督当局(ACPR)が必要とする5%のアドオンをプラスして、バミューダ標準式SCRに基づいて、同等性に従って計算された。ACPRの決定により、2019年1月1日から、XL事業体はソルベンシーII目的のために完全に統合され、(ソルベンシーII指令に記載されている連結ベースの方法に従って)グループのソルベンシー資本要件への貢献はソルベンシーII標準式を使用して計算される。ACPRの事前承認を条件として、グループは2020年に内部モデルをXL事業体に拡張する予定である、としている。

また、2019年1月1日以降の主な資本取引は、以下の通りであった。

・2019年2月14日、ウクライナでのAXAの事業売却の完了

・2019年3月25日、AXA Equitable Holdings Inc.の二次普通株式募集及び関連する株式買戻しの完了

・2019年4月4日、アゼルバイジャンのAXA MBask Insurance Companyに関連する販売契約の終了

・2019年6月7日、AXA Equitable Holdings、Inc.の二次普通株式募集の完了

なお、AXAは成長が期待できる優先セグメントにポートフォリオをシフトするとしており、具体的には、損害保険、医療、保障へのシフトを進める方針を示している。

2|Allianz

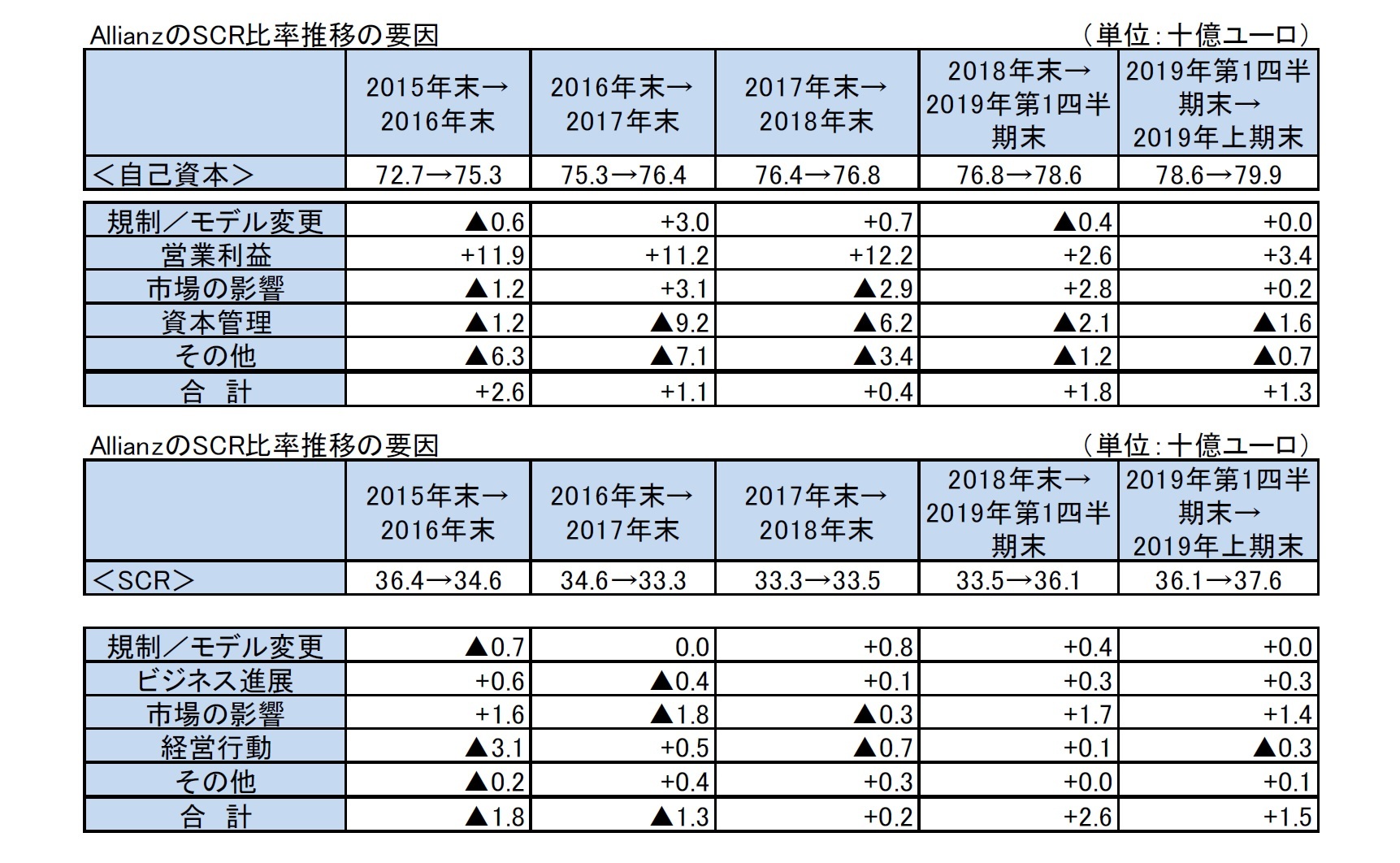

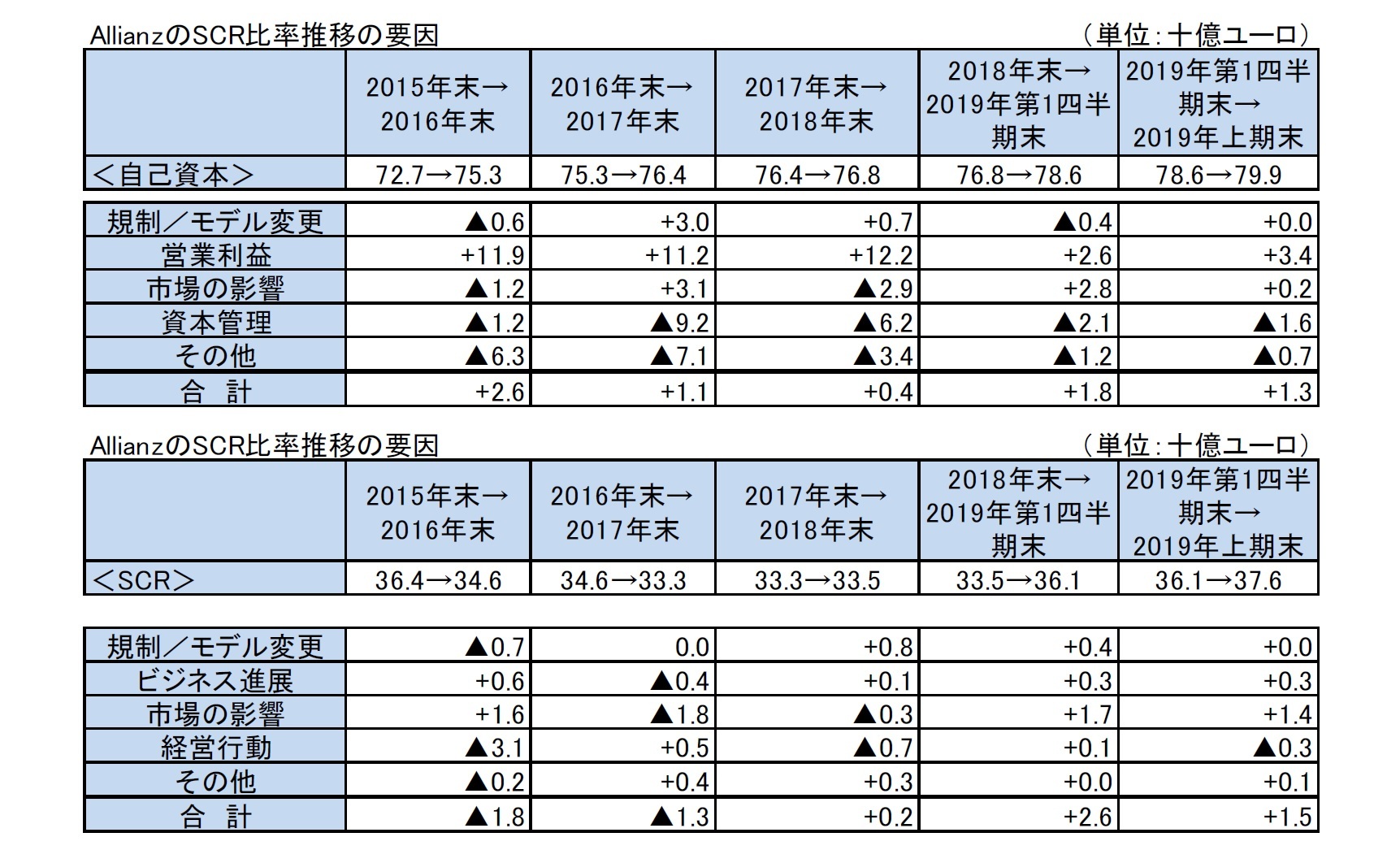

(1)SCR比率の推移

2019年上期においては、好調な業績で引き続き高水準の営業利益を計上し、資本形成に貢献した。上期の60 億ユーロの営業利益による資本増加のうち、生命保険が30億ユーロ、損害保険が23億ユーロ、資産管理が13億ユーロであった。

一方で、市場の不利な状況に加えて、いくつかのマイナーなモデル変更を行ったことと、UFRが15bps引き下げられたこと、さらに、第1四半期に15億ユーロの自社株買い、第2四半期に5億スイスフランの劣後債償還を行ったことが、SCR比率にマイナスに働いた。

以上の結果として、2019年上期末のSCR比率は、2018年末に比べて16%ポイントと大きく低下して213%となった。

なお、各要素のSCR比率への影響については、営業利益によるものが+13%ポイント、市場の影響が▲11%ポイント、資本管理とその他(配当等)が▲15%ポイント(うち、自社株買いの影響は▲4.5%ポイント及び劣後債償還と11億ユーロの配当の影響が▲4%ポイント)、規制/モデル変更が▲4%ポイントであった。

(1)SCR比率の推移

2019年上期においては、好調な業績で引き続き高水準の営業利益を計上し、資本形成に貢献した。上期の60 億ユーロの営業利益による資本増加のうち、生命保険が30億ユーロ、損害保険が23億ユーロ、資産管理が13億ユーロであった。

一方で、市場の不利な状況に加えて、いくつかのマイナーなモデル変更を行ったことと、UFRが15bps引き下げられたこと、さらに、第1四半期に15億ユーロの自社株買い、第2四半期に5億スイスフランの劣後債償還を行ったことが、SCR比率にマイナスに働いた。

以上の結果として、2019年上期末のSCR比率は、2018年末に比べて16%ポイントと大きく低下して213%となった。

なお、各要素のSCR比率への影響については、営業利益によるものが+13%ポイント、市場の影響が▲11%ポイント、資本管理とその他(配当等)が▲15%ポイント(うち、自社株買いの影響は▲4.5%ポイント及び劣後債償還と11億ユーロの配当の影響が▲4%ポイント)、規制/モデル変更が▲4%ポイントであった。

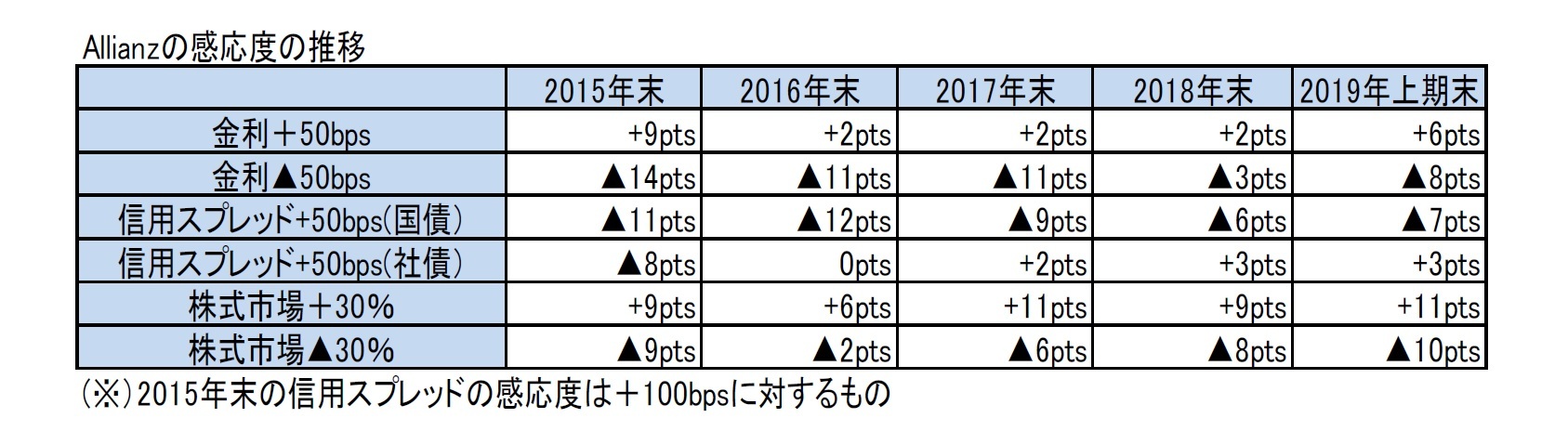

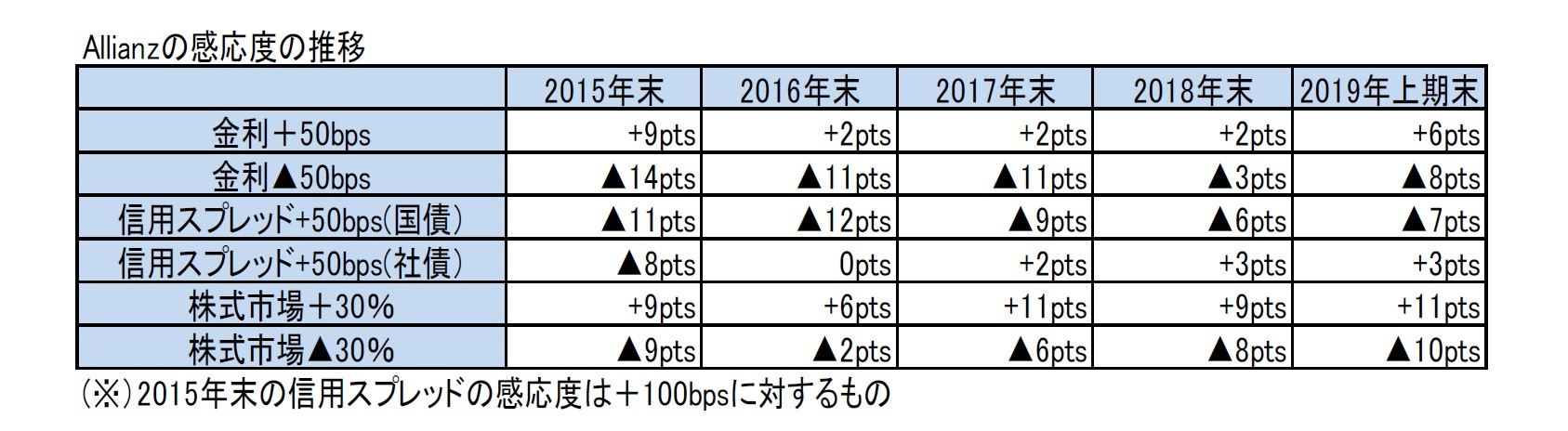

(2)感応度の推移

感応度については、基本的には大きな変化は見られない。2018年末に若干低下する傾向も見られたが、2019年上期末はどの項目も若干上昇している。なお、金利の50bps低下による感応度の増加は、2019年第1四半期の金利の低下によるシナリオでのSCR感応度の増加によるもの、としている。

感応度については、基本的には大きな変化は見られない。2018年末に若干低下する傾向も見られたが、2019年上期末はどの項目も若干上昇している。なお、金利の50bps低下による感応度の増加は、2019年第1四半期の金利の低下によるシナリオでのSCR感応度の増加によるもの、としている。

(3)トピック

Allianzは、2019年2月14日に15億ユーロまでの株式買戻しプログラムを公表して、上半期に株式発行高の1.5%に相当する62百万株式を取得した。

Allianzは、資本の効率化を推進するために、内部再保険会社を積極的に使用している。具体的には、Allianz SEは、イタリアのAllianz SpA、フランスのAllianz IARD、ベルギーのAllianz Benelux SE、スイスのEuler Hermes Re AGを含む様々なグループ子会社との再保険契約を締結している。これにより、子会社の資本要件を軽減し、グループ間の資本代替性を向上させている。

なお、買収戦略としては、例えば、Legal and General Group(L&G)の損害保険事業及びLV =のGI事業の残りの51%の持分をLiverpool Victoria Friendly Societyから、合計8億2,200万ポンド(10億3,000万ドル)の取引で購入する予定である。これにより、総引受保険料収入が40億ポンドを超え、市場シェアが9%の「英国で第2位の総合保険会社」になる、と述べている。

また、 2019年8月に、ブラジルの保険会社SulAméricaからR3bn(7億3400万ドル)で自動車及びその他の損害保険(P&C)事業を買収することに同意したと公表し、これにより、ブラジルで2番目に大きい自動車保険会社となり、P&C保険では約9%を占めることになる、と述べている。

Allianzは、2019年2月14日に15億ユーロまでの株式買戻しプログラムを公表して、上半期に株式発行高の1.5%に相当する62百万株式を取得した。

Allianzは、資本の効率化を推進するために、内部再保険会社を積極的に使用している。具体的には、Allianz SEは、イタリアのAllianz SpA、フランスのAllianz IARD、ベルギーのAllianz Benelux SE、スイスのEuler Hermes Re AGを含む様々なグループ子会社との再保険契約を締結している。これにより、子会社の資本要件を軽減し、グループ間の資本代替性を向上させている。

なお、買収戦略としては、例えば、Legal and General Group(L&G)の損害保険事業及びLV =のGI事業の残りの51%の持分をLiverpool Victoria Friendly Societyから、合計8億2,200万ポンド(10億3,000万ドル)の取引で購入する予定である。これにより、総引受保険料収入が40億ポンドを超え、市場シェアが9%の「英国で第2位の総合保険会社」になる、と述べている。

また、 2019年8月に、ブラジルの保険会社SulAméricaからR3bn(7億3400万ドル)で自動車及びその他の損害保険(P&C)事業を買収することに同意したと公表し、これにより、ブラジルで2番目に大きい自動車保険会社となり、P&C保険では約9%を占めることになる、と述べている。

3|Generali

(1)SCR比率の推移

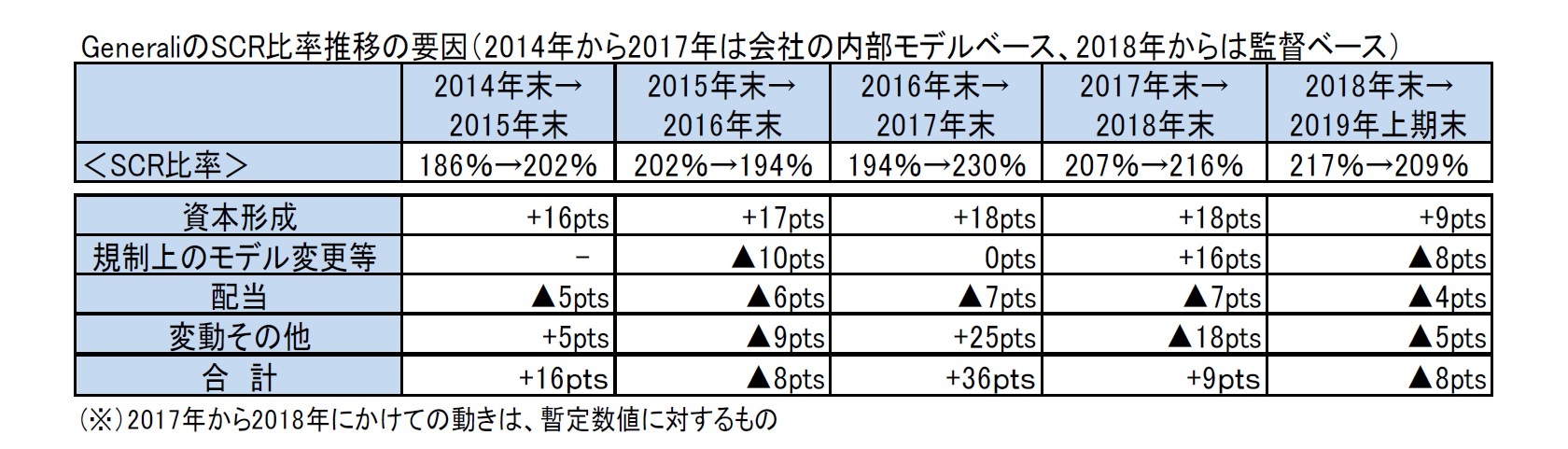

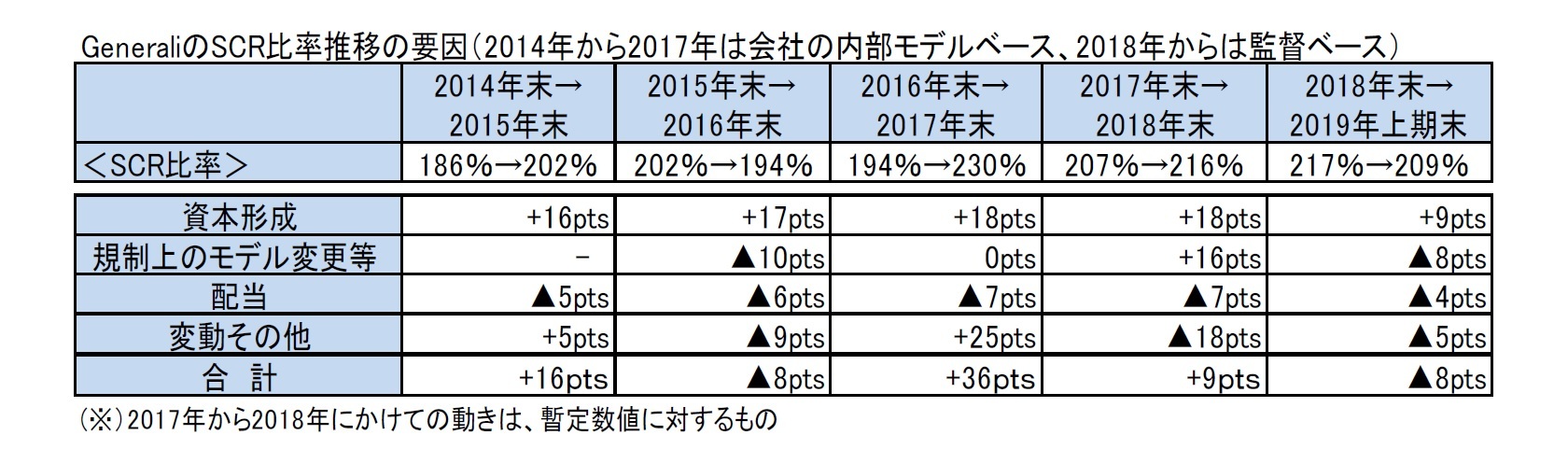

Generaliは、これまで会社の内部モデルに基づくベースと監督ベースの2つのソルベンシー比率を開示してきたが、内部モデルの承認段階にある会社(オーストリアの医療事業とスペイン)の数が減ったことを受けて、監督ベースと経済的ビューによる差異が縮小したことから、2018年12月31日以降、内部モデルベースの経済的ソルベンシー比率は開示していない。

2019年上期末のSCR比率は、営業利益の計上による資本形成で+9%ポイントのプラス効果があったが、一方で、規制上の変更等により▲8%ポイント(規制上の変更により▲7%ポイント、マイナーなモデル変更で▲1%ポイント)、市場の変動(金利の低下等)や配当等(劣後債の償還によるマイナスの影響及びGenerali Lebenの売却によるプラスの影響を含む)で▲9%ポイントの影響があったことから、2018年末の217%から8%ポイント低下して、209%となった。

(1)SCR比率の推移

Generaliは、これまで会社の内部モデルに基づくベースと監督ベースの2つのソルベンシー比率を開示してきたが、内部モデルの承認段階にある会社(オーストリアの医療事業とスペイン)の数が減ったことを受けて、監督ベースと経済的ビューによる差異が縮小したことから、2018年12月31日以降、内部モデルベースの経済的ソルベンシー比率は開示していない。

2019年上期末のSCR比率は、営業利益の計上による資本形成で+9%ポイントのプラス効果があったが、一方で、規制上の変更等により▲8%ポイント(規制上の変更により▲7%ポイント、マイナーなモデル変更で▲1%ポイント)、市場の変動(金利の低下等)や配当等(劣後債の償還によるマイナスの影響及びGenerali Lebenの売却によるプラスの影響を含む)で▲9%ポイントの影響があったことから、2018年末の217%から8%ポイント低下して、209%となった。

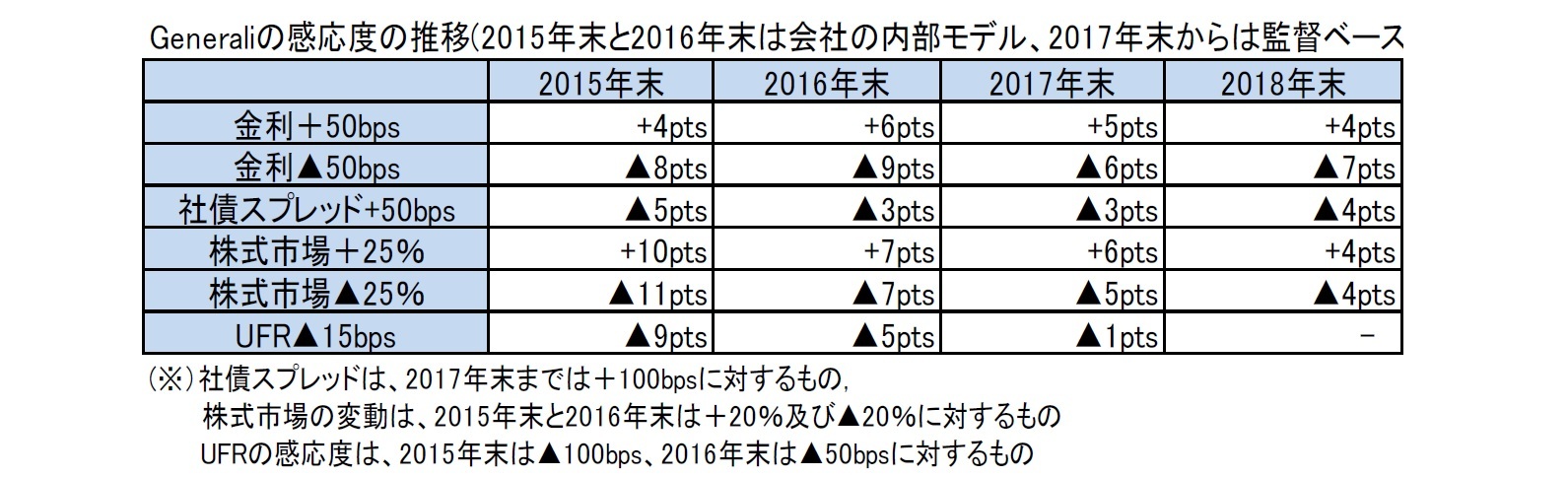

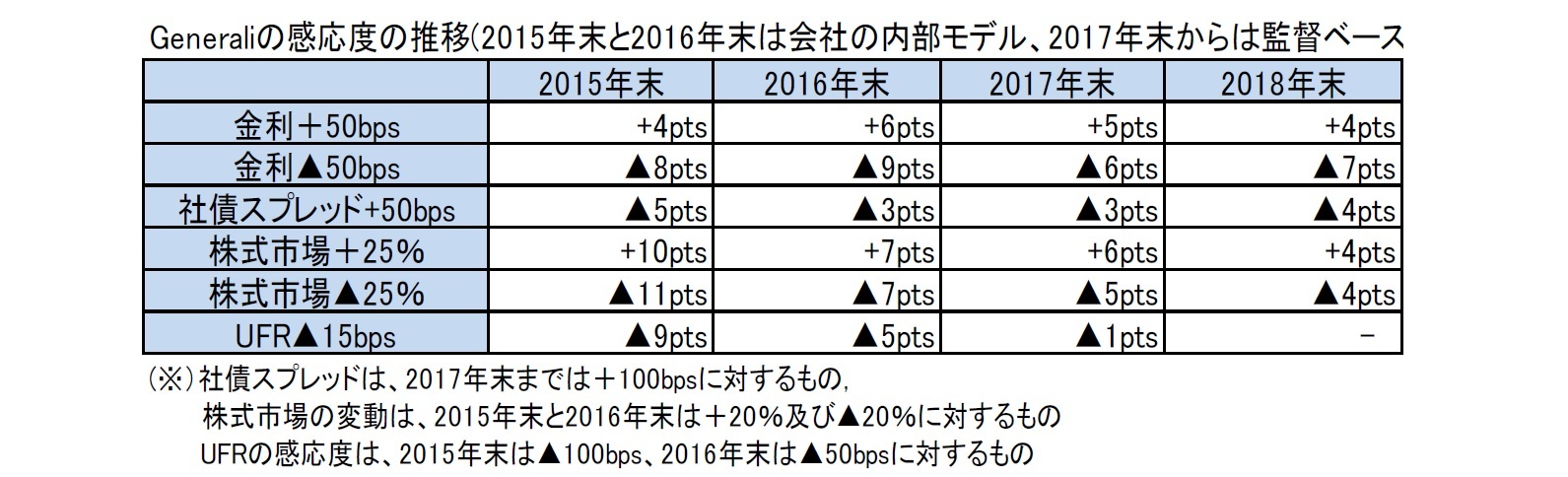

(2)感応度の推移

Generaliは、感応度について、半期ベースの数値は開示していない。

また、これまでは年間ベースで、UFRを変化させた場合の影響についても開示し、2017年末では、「UFRを15bps引き下げた場合でもSCR比率は1%ポイントの低下にとどまる」ということで、影響が限定的であることが示されていたが、2018年末以降は、その開示も止めている。

Generaliは、感応度について、半期ベースの数値は開示していない。

また、これまでは年間ベースで、UFRを変化させた場合の影響についても開示し、2017年末では、「UFRを15bps引き下げた場合でもSCR比率は1%ポイントの低下にとどまる」ということで、影響が限定的であることが示されていたが、2018年末以降は、その開示も止めている。

(3)トピック

Generaliは、2015年から、国際的な事業展開の最適化を図ることに取り組んでいる。

2019年に入ってからの取引のいくつかは、以下の通りである。

・2019年1月 ベルギーの事業のAthora Holdingへの売却の完了

・2019年1月 5億ユーロの劣後債発行

・2019年2月 Adriatic Slovenicaとその子会社の取得完了(生保、損保、医療、年金商品を提供)

・2019年3月 Generali Worldwide及びGenerali LinkのLCCGへの売却完了

・2019年4月 ハンガリーとスロバキアにおけるERGO International AGの3つの会社の保険ポートフォリオの取得に合意(監督及び独占禁止法上の認可を条件)

・2019年4月 Generali Leben2の株式の89.9%をViridium Groupに売却完了

2019年5月には、 英国支店の約680百万ユーロ(2018年末)の負債を有する生命保険ランオフポートフォリオをRGA売却することで合意したが、これによりSCR比率が約1%ポイント増加するとしている。

また、2019年8月に、Apollo Wealth Managementから、5億1000万ユーロ(570万ドル)、サービス会社のAdvanceCareの対価で、一般的にTranquilidadeとして知られるSeguradoras Unidasを買収する予定であるとし、この買収により、ポルトガルで18.7%の市場シェアを有する2番目に大きい損害保険会社になると述べている。この取引により、グループのSCR比率は3.5%ポイント低下するとしている。

2 Generali Lebenは、Generali Deutschlandの約4百万の保険契約の責任準備金の約36%を占めている。Generali Deutschlandは、2017年において、ドイツで9.6%の市場シェアを有し、160億ユーロの保険料収入がある。

Generaliは、2015年から、国際的な事業展開の最適化を図ることに取り組んでいる。

2019年に入ってからの取引のいくつかは、以下の通りである。

・2019年1月 ベルギーの事業のAthora Holdingへの売却の完了

・2019年1月 5億ユーロの劣後債発行

・2019年2月 Adriatic Slovenicaとその子会社の取得完了(生保、損保、医療、年金商品を提供)

・2019年3月 Generali Worldwide及びGenerali LinkのLCCGへの売却完了

・2019年4月 ハンガリーとスロバキアにおけるERGO International AGの3つの会社の保険ポートフォリオの取得に合意(監督及び独占禁止法上の認可を条件)

・2019年4月 Generali Leben2の株式の89.9%をViridium Groupに売却完了

2019年5月には、 英国支店の約680百万ユーロ(2018年末)の負債を有する生命保険ランオフポートフォリオをRGA売却することで合意したが、これによりSCR比率が約1%ポイント増加するとしている。

また、2019年8月に、Apollo Wealth Managementから、5億1000万ユーロ(570万ドル)、サービス会社のAdvanceCareの対価で、一般的にTranquilidadeとして知られるSeguradoras Unidasを買収する予定であるとし、この買収により、ポルトガルで18.7%の市場シェアを有する2番目に大きい損害保険会社になると述べている。この取引により、グループのSCR比率は3.5%ポイント低下するとしている。

2 Generali Lebenは、Generali Deutschlandの約4百万の保険契約の責任準備金の約36%を占めている。Generali Deutschlandは、2017年において、ドイツで9.6%の市場シェアを有し、160億ユーロの保険料収入がある。

(2019年10月01日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの2018年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州保険会社の内部モデルの適用状況(標準式との差異)-2018年のSFCR(ソルベンシー財務状況報告書)からのリスクカテゴリ毎の差異説明の報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.