- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- デジタルトランスフォーメーションで変貌する海外金融機関と2025年の次世代金融シナリオ

デジタルトランスフォーメーションで変貌する海外金融機関と2025年の次世代金融シナリオ

立教大学ビジネススクール 大学院ビジネスデザイン研究科 教授 田中 道昭

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

PSD2とGDPRが金融機関とフィンテック企業の連携の法基盤となる一方、そのプラットフォームやエコシステムは「BaaS」によって構築される。

BaaSとは、金融機関が金融データ処理など伝統的かつ基本的なサービスをクラウドで提供し、それを基盤にしてPISPやAISPといったフィンテック企業が開発したサービスやアプリを稼働させる仕組みである。利用者に対しては、金融機関とフィンテック企業によって「オープンバンキング」としてサービスが提供される。その具体的な事業形態が「チャレンジャーバンク」と「ネオバンク」と呼ばれるビジネスモデルである。

チャレンジャーバンクは銀行免許を持ち、預金やローンなどのサービスをモバイルアプリで提供する。金融機関の子会社や出資会社として運営されるデジタルバンクやモバイルバンクが、オープンAPIを通してフィンテック企業と連携することにより多様なサービスを提供するという事業形態が多い。一方、ネオバンクは銀行免許を持たないものの、オープンAPIを通して金融機関との独自インターフェースを構築し、預金や決済を含む様々な金融・生活関連サービスをモバイルアプリで提供する。まさに、顧客接点を担うフィンテック企業のビジネスモデルである。

急速なデジタル化にさらされる欧州金融機関が対抗策の一つとして据えるのが、ネオバンクとの提携である。その事例として、欧州を代表する金融機関であるINGの取組みを紹介する。

オランダに本社を置くINGは、欧州を中心に40ヵ国以上でリテールやホールセールバンキング、保険などのサービスを提供する総合金融機関である。

INGは、「人々が生活とビジネスで一歩先へ行くようにエンパワーする」というミッションを掲げている。テクノロジー企業がカスタマーエクスペリエンスというゲームのルールを金融へ持ち込んでくる中で、このミッションを遂行するために、自らを、顧客が生活を楽しんだりビジネスをしたりするプラットフォームにするとした。言い換えれば、INGをカスタマージャーニーへ組み入れるということである。そして、そこでの金融サービスとは、「Clear and easy(明快・簡単)」で、顧客が金融取引へ「Anytime,anywhere(いつでも、どこでも)」アクセスできるものと謳っている。

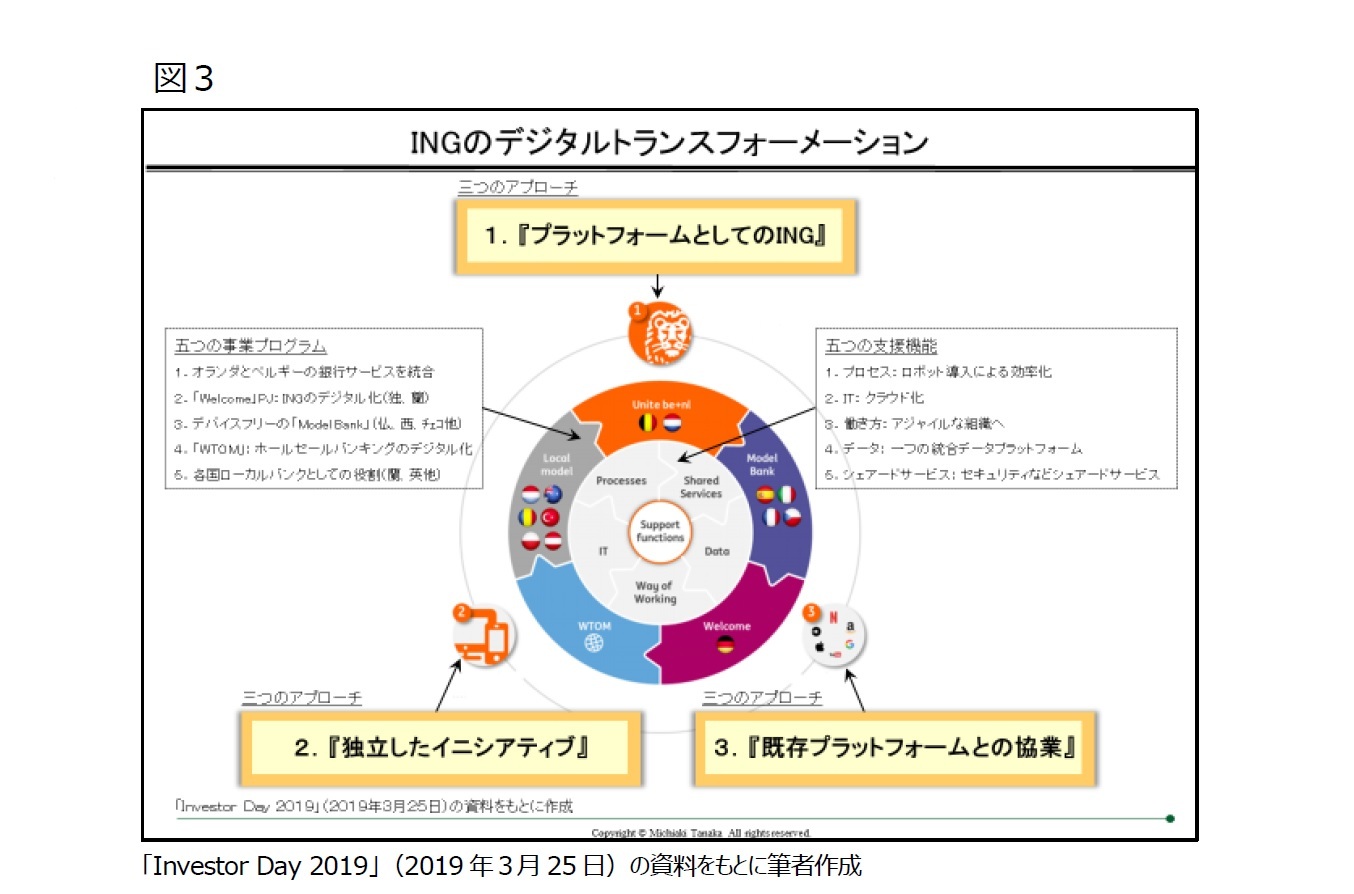

INGは、自らを「統合されたモバイルファースト・デジタルプラットフォーム」へと変革するためのDXの方針を立てた(図3)。それは三つアプローチ、五つの事業プログラム、五つの支援機能から構成されている。

特に、三つのアプローチに注目すれば、DX戦略の中核に「ING×ネオバンク」を据えていることが明確に見えてくる。一つ目のアプローチは『プラットフォームとしてのING』である。INGは、BaaSを通して、中小企業向け融資の「Funding Options」「FinCompare」「Kabbage」、消費者金融の「Twisto」「WeLab」、決済の「PAYVISION」「TransferMate」「Payconiq」、投資・資産管理の「scalable」「fintonic」などフィンテック企業の基盤として機能する。INGは「ING×ネオバンク」をDX戦略の中核に据えることによって、自らをカスタマージャーニーに組み入れている。

二つ目のアプローチは『独立したイニシアティブ』である。INGの顧客は、個人財務管理の「Yolt」、マルチバンキングの「Cobase」といったフィンテック企業のサービスを利用できる。さらに、三つ目のアプローチ『既存プラットフォームとの協業』では、INGのプラットフォームはAPIを通してアマゾンやネットフリックスなど多くの「外部」プラットフォームと接続し、金融産業自体が「オープン・ストラクチャー」になることを目指している。

これらによって、INGは、自らを「統合されたモバイルファースト・デジタルプラットフォーム」へと変革し、「顧客との継続的で良好な関係性」の構築を狙っている。

欧州では、英国バークレイズやスペインBBVAといった有力な金融機関に加え、2009年設立のドイツのデジタルバンク「Fidor Bank」もINGと同様の取組みを進めている。次世代金融産業の覇権を巡る戦いは、「既存金融機関 VS. テクノロジー企業の戦い」であると同時に、「顧客との継続的で良好な関係性を巡る戦い」である。DXによって欧州の既存金融機関も変貌を遂げつつある。

5――2025年の次世代金融シナリオ

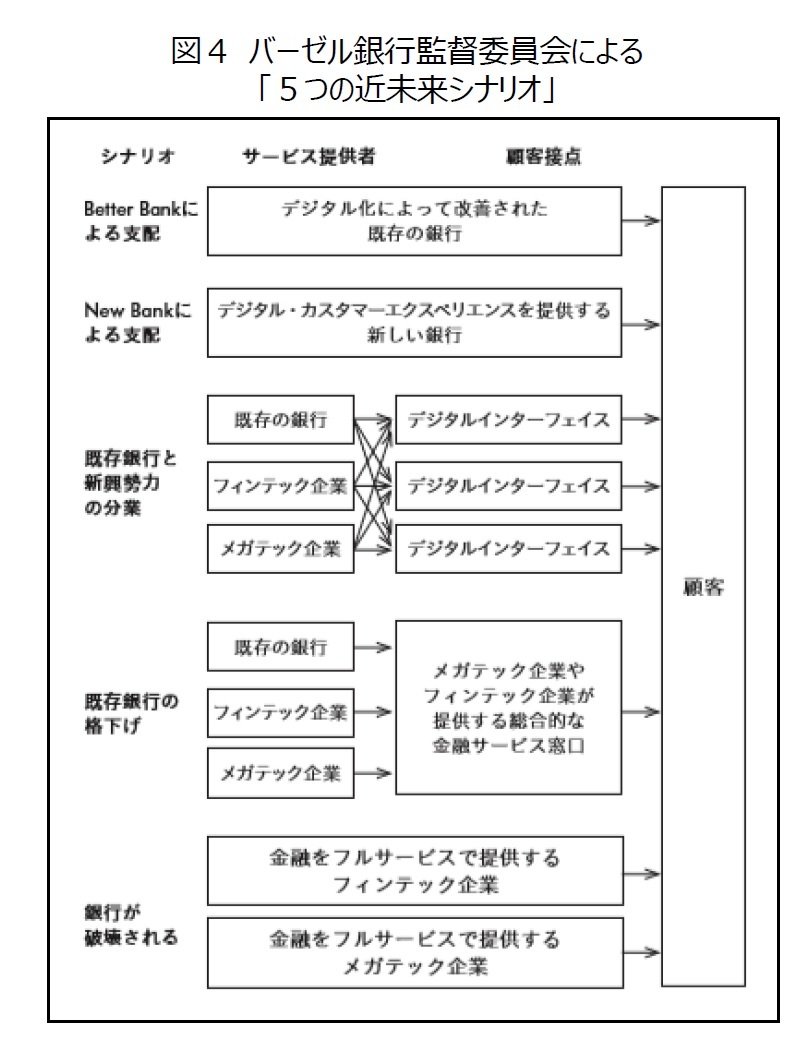

2017年10月31日、銀行を監督する最高機関であるバーゼル銀行監督委員会によって、『健全な慣行とは何か:フィンテックの発展が銀行と銀行監督者にもたらす意味』(URL:https://www.bis.org/bcbs/publ/d415.pdf)というレポートが発行された。

このバーゼル銀行監督委員会のレポートでは、五つのシナリオが提示されている。このシナリオ分析の特徴は、顧客に商品・サービスを提供するプレイヤーを「サービス提供者」と「顧客接点」の二つに分類したことである。これは、バーゼル銀行監督委員会でも顧客接点が重要であると考えていること、近未来にこれら二つの業務が分かれていく可能性も考慮していることを表している。以下に、五つのシナリオについて解説する。

最初のシナリオでは、既存銀行がデジタル化やフィンテック化によって改善され、既存銀行が業界内覇権を握り続ける。ここでは、既存銀行は、フィンテック企業が装備するAI、ビッグデータ、クラウドをキャッチアップして装備し、デジタル化で改善された銀行として勝ち残る。なお、「このような兆しが一部では見られるものの、このシナリオが全体としてどの程度支配的なものになるかはわからない」ともされている。

二つ目のシナリオは、既存銀行がチャレンジャーバンクと呼ばれる新たな銀行によって取って代わられるというものである。ここでは、既存銀行のプラットフォームはデジタルプラットフォームに、既存のリアル店舗はデジタル店舗に代替され、レガシー資産を抱える既存銀行はコストやスピードの観点から敗れ去る。もっとも、New Bankと目されるいくつかのプレイヤーは誕生しているものの、このシナリオが有力となる証拠はいまだに存在しないとされている。

三つ目のシナリオは、既存銀行とフィンテック企業が相互に分業するというシナリオである。このシナリオでは、両者が得意分野で分業するだけではなく、ジョイントベンチャーなどを通した協業も想定される。ただし、顧客はこれまでのように限られた金融機関を使う慣行から抜け出し、複数の金融機関を使うことが前提となる。

四つ目のシナリオの「Relegated」とは、「左遷される」「格下げされる」などの意味を持つ。このシナリオでは、顧客接点はメガテック企業やフィンテック企業が支配し、既存銀行は単に関連サービスを提供するだけのサプライヤーに格下げされることが予測されている。業界全体がこのようなシナリオに陥る可能性は小さいものの、決済やオンラインレンディングなどでは兆候も見られると指摘されている。

五つ目のシナリオにおいては「Disintermediated(中抜きされる)」という表現が使われているが、フィンテック企業とメガテック企業が顧客接点とサービス提供者の両者を支配することが想定されている。「中抜き」というより「銀行が破壊されるシナリオ」と表現する方が適切なほど過激なシナリオである。現時点では最も起こりにくいとされる一方で、ブロックチェーンを応用した暗号資産は、既存銀行を介在させることなく物事の価値を移転させることができ、このシナリオの有力手段になり得ると指摘する。

バーゼル銀行監督委員会のレポートの中では、銀行が破壊されるシナリオへの有力手段として暗号資産を挙げていることが最も重要なポイントの一つと分析する。

2025年の次世代金融シナリオを予測するに当たり重要であるのは、顧客を法人と個人に分類し、さらには法人であれば大企業と中小企業、個人であれば一般と富裕層とで分けることである。

大企業取引では、既存銀行が「デジタル化によって改善された銀行」(「Better Bank」)に進化する可能性が高いと考えられる。大企業取引は専門性が最も高い分野であり、既存の取引関係も重要視されるからである。もっとも、このシナリオの実現は容易ではない。大企業自体が既存銀行以上にデジタル化を進める中、既存銀行に求められるデジタル化やサービス水準は相当高度化する。顧客が希望する複数チャネルで高度なサービスを提供することはもとより、各業界の専門性をもった人材の育成も不可欠になる。

中小企業取引では新たな銀行が誕生するであろう。フィンテック企業も活躍し、既存銀行との間で相乗りする分野になると予測する。特に、テクノロジー企業が商流ビッグデータを元に貸出業務をより積極化させる可能性は高い。既存銀行、フィンテック企業双方で提供する商品・サービスを標準化する一方で、顧客が人による対応を望む業務の生産性・専門性をいかに高めるかが勝負の分かれ目となる。

中小企業取引では新たな銀行が誕生するであろう。フィンテック企業も活躍し、既存銀行との間で相乗りする分野になると予測する。特に、テクノロジー企業が商流ビッグデータを元に貸出業務をより積極化させる可能性は高い。既存銀行、フィンテック企業双方で提供する商品・サービスを標準化する一方で、顧客が人による対応を望む業務の生産性・専門性をいかに高めるかが勝負の分かれ目となる。地域金融機関にとっては、これまで展開してきたリレーションシップバンキングをデジタル化した上で、何らかの付加価値を提供することが生き残り策になる。取引先の中小企業に対してデジタル化支援をサービスとして提供できる水準にまで、自らのデジタル化を高度化させることが求められる。顧客が人による対応を望む業務に特化し、地域密着型でニッチに生き残りを図る金融機関も登場することが予想される。

一般個人向け取引は、既存銀行が最も大きな影響を受ける分野になる。テクノロジー企業は、アリババのように、決済業務を起点に様々なビジネスを展開する。既存銀行はテクノロジー企業が構築したプラットフォームに銀行インフラや単発の金融サービスを提供するだけの存在になる可能性も否定できない。

富裕層向け取引は、特にメガバンクが最も死守したい分野であろう。メガバンクの近未来型店舗のレイアウトを見ると、一般個人向けはデジタル化で省力化する一方で、富裕層へ注力する明確な意思が感じられる。この分野で新たな銀行が生まれる可能性もあるが、ここを死守するために銀行全体でデジタル化を進めているように見えるところもあり、後発者には厳しい戦いになると考えられる。

以上のように、次世代金融のシナリオにはいくつかの重要な視点がある。顧客が法人か個人かの分類、顧客に商品・サービスを提供するプレイヤーの「サービス提供者」と「顧客接点」の分類、プレイヤーがテクノロジー志向か関係性志向か、プラットフォーム志向か否かという分類などである。ここで示した基軸は、金融機関にとっては早晩、どれに注力すべきかという選択を迫られる重要なものである。今こそ、「選択と集中」が求められている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年09月02日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!立教大学ビジネススクール 大学院ビジネスデザイン研究科 教授

田中 道昭

田中 道昭のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/07/30 | “DXの勝者”が次に目指しているもの~「デジタル×グリーン×エクイティ」の時代 | 田中 道昭 | 基礎研レポート |

| 2021/02/01 | 米バイデン大統領就任演説から政権の今後を占う | 田中 道昭 | 基礎研レポート |

| 2020/08/19 | アップルとグーグルのプライバシー対応 | 田中 道昭 | 基礎研レポート |

| 2020/08/03 | 「データの時代」と「プライバシーの時代」の両立-欧州、米国カリフォルニア州、日本におけるクッキー規制 | 田中 道昭 | 基礎研レポート |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【デジタルトランスフォーメーションで変貌する海外金融機関と2025年の次世代金融シナリオ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

デジタルトランスフォーメーションで変貌する海外金融機関と2025年の次世代金融シナリオのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.