- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 2019年超党派予算法が成立-当面「財政の崖」、米国債デフォルトリスクは回避も、残る連邦政府機関の閉鎖リスク

2019年08月23日

文字サイズ

- 小

- 中

- 大

1.はじめに

8月2日にトランプ大統領の署名を経て2019年超党派予算法(Bipartisan Budget Act of 2019、BBA)が成立した。BBAでは20年度と21年度の裁量的経費の歳出上限を、財政規律ルールである予算管理法(BCA)が定める水準から大幅に引き上げられたほか、連邦政府債務残高に対する法定上限の不適用期限を21年7月末とすることなどが盛り込まれた。

BCAは20年度の裁量的経費に対する歳出上限額を前年度から2割程度削減することを求めていたため、大幅な歳出削減(「財政の崖」)による米経済への影響が懸念されていた。今回のBBAによって21年度まで「財政の崖」は回避されることが決まった。

また、早ければ9月中にも抵触すると懸念されていた連邦政府債務残高に対する法定上限も期限が先延ばしされたため、当面米国債のデフォルトリスクは回避された。

一方、BBAによって再びBCAの歳出上限を引き上げたことで財政規律ルールは一段と形骸化したほか、財政状況の悪化に拍車がかかる見込みとなっている。

本稿では、足元の財政状況を確認した後、BBAの概要と財政への影響などについて解説したい。上記のようにBBAによって「財政の崖」、米国債デフォルトリスクについては当面回避されるものの、20年度予算審議では10月の新年度開始までに省庁毎の予算配分を決める歳出法案を成立させる必要がある。

議会は9月9日の休会明けから予算審議を加速させるとみられるが、実質的な審議日数が限られる中、来年度の大統領選挙等も絡み、審議は難航が予想される。仮に、歳出法案や暫定予算案で議会が合意できない場合には、昨年12月にみられたような連邦政府機関の閉鎖が起こるため、今後の予算審議が注目される。

BCAは20年度の裁量的経費に対する歳出上限額を前年度から2割程度削減することを求めていたため、大幅な歳出削減(「財政の崖」)による米経済への影響が懸念されていた。今回のBBAによって21年度まで「財政の崖」は回避されることが決まった。

また、早ければ9月中にも抵触すると懸念されていた連邦政府債務残高に対する法定上限も期限が先延ばしされたため、当面米国債のデフォルトリスクは回避された。

一方、BBAによって再びBCAの歳出上限を引き上げたことで財政規律ルールは一段と形骸化したほか、財政状況の悪化に拍車がかかる見込みとなっている。

本稿では、足元の財政状況を確認した後、BBAの概要と財政への影響などについて解説したい。上記のようにBBAによって「財政の崖」、米国債デフォルトリスクについては当面回避されるものの、20年度予算審議では10月の新年度開始までに省庁毎の予算配分を決める歳出法案を成立させる必要がある。

議会は9月9日の休会明けから予算審議を加速させるとみられるが、実質的な審議日数が限られる中、来年度の大統領選挙等も絡み、審議は難航が予想される。仮に、歳出法案や暫定予算案で議会が合意できない場合には、昨年12月にみられたような連邦政府機関の閉鎖が起こるため、今後の予算審議が注目される。

2.2019年超党派予算法の概要

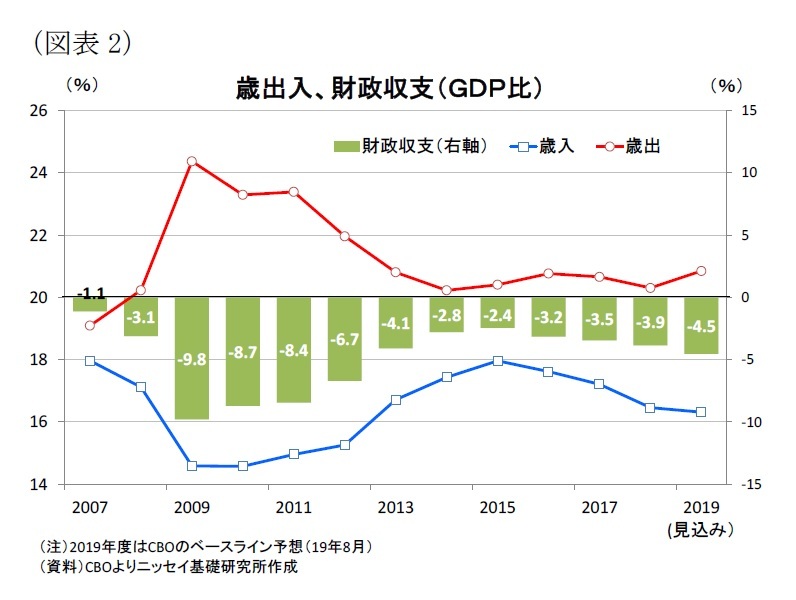

(19年度財政見込み):19年度の財政赤字(GDP比)は▲4.5%と12年度以来の高水準に

先ず、足元の財政状況について確認する。CBOは、8月21日に発表した財政、経済予測 で19年度(18年10月~19年10月)の財政赤字見込み額が▲9,600億ドル(前年度:▲7,790億ドル)と前年比+23.2%増加したとしている。

先ず、足元の財政状況について確認する。CBOは、8月21日に発表した財政、経済予測 で19年度(18年10月~19年10月)の財政赤字見込み額が▲9,600億ドル(前年度:▲7,790億ドル)と前年比+23.2%増加したとしている。

また、財政赤字のGDP比も▲4.5%(前年度:▲3.9%)と前年度から▲0.6%ポイントの大幅な悪化となり、水準は12年度以来の高さとなる見込みだ(図表2)。財政赤字は15年度の▲2.4%を底に増加基調が持続しているが、足元で財政悪化に拍車が掛かっていることが分かる。

また、財政赤字のGDP比も▲4.5%(前年度:▲3.9%)と前年度から▲0.6%ポイントの大幅な悪化となり、水準は12年度以来の高さとなる見込みだ(図表2)。財政赤字は15年度の▲2.4%を底に増加基調が持続しているが、足元で財政悪化に拍車が掛かっていることが分かる。一方、歳出入(GDP比)の内訳をみると、19年度の歳出が20.8%(前年度:20.3%)と前年度から+0.5%ポイント増加したほか、歳入が16.3%(前年度:16.5%)と同▲0.2%ポイント低下した。このため、歳出入ともに財政赤字を拡大させる方向に働いた。

このように足元で財政状況が悪化している中、議会は超党派でBBAを成立させ、20年度と21年度の裁量的経費を財政規律ルールが求める歳出削減の水準から大幅に増加することを決定した。

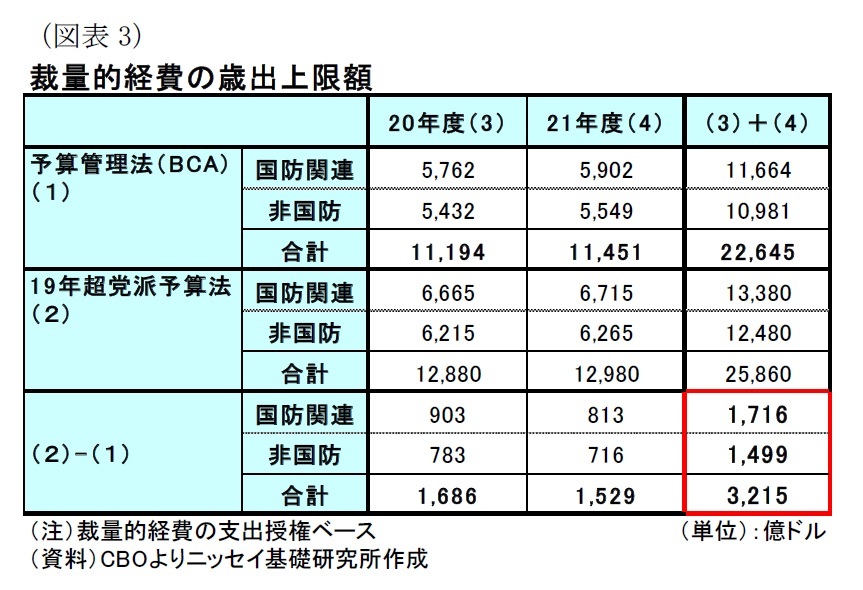

(裁量的経費):20年度と21年度合計3,200億ドル引き上げ

(裁量的経費):20年度と21年度合計3,200億ドル引き上げ米国では国防関連や教育関連費用など、毎年の予算編成によって歳出額が決定される裁量的経費に対して、BCAによって21年度分までの歳出上限額が決められている1。BBAでは、BCAが定める歳出上限額を国防費と非国防費を合わせて20年度は1,686億ドル、21年度が1,529億ドルと2年度合計で3,215億ドル引き上げることが決まった(図表3)。

一方、BCAによる歳出上限額の算定では、アフガニスタンやイラクで展開する軍事作戦のための費用として計上される「海外緊急事態作戦費用」(OCO)や、「緊急的な歳出要求」、「災害対策歳出上限額」等は歳出上限の算入から除外されることになっている。

BBAではこれら除外項目についても、OCOとして20年度に795億ドル、21年度に770億ドル計上されたほか、20年の国勢調査費用として20年度に25億ドル計上することが決まった。

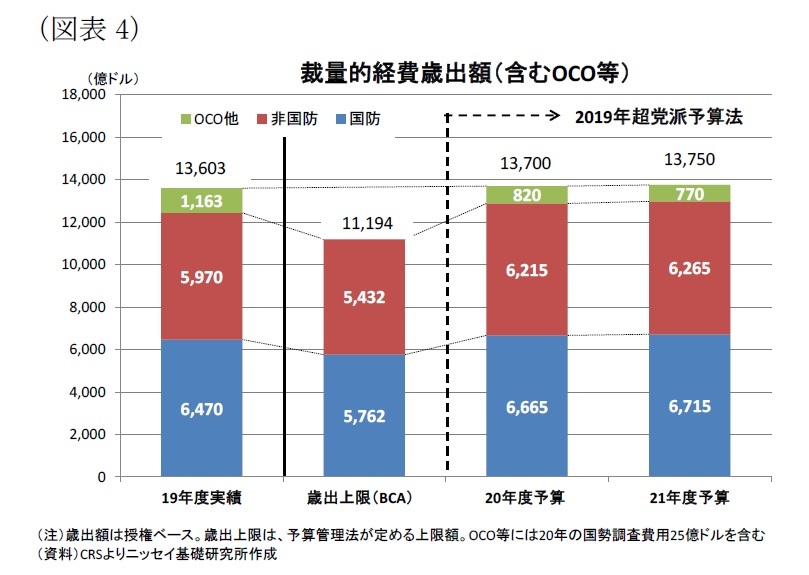

この結果、OCOなども含めた歳出合計額は20年度が1兆3,700億ドル、21年度は1兆3,750億ドルとなる(図表4)。これは2018年超党派予算法で歳出額を大幅に引き上げた19年度実績(1兆3,603億ドル)から、さらに金額が上積みされたことを意味する。

この結果、OCOなども含めた歳出合計額は20年度が1兆3,700億ドル、21年度は1兆3,750億ドルとなる(図表4)。これは2018年超党派予算法で歳出額を大幅に引き上げた19年度実績(1兆3,603億ドル)から、さらに金額が上積みされたことを意味する。元々BCAは20年度の裁量的経費に対する歳出上限額を1兆1,194億ドルとしていたため、BCAを遵守した場合には19年度のOCOも含めた歳出上限額からは2割程度削減する必要があった。このため、20年度の予算編成では大幅な歳出削減(「財政の崖」)による実体経済への影響が懸念されていた。今回BBAで歳出上限を前年度並みまで引き上げたことで「財政の崖」の懸念は回避された。

一方、11年に導入されたBCAは12年度から21年度までの10年間について裁量的経費の上限を決め、財政規律を担保するためのルールであった。しかしながら、12年度以降の裁量的経費に対する歳出上限額の推移をみると、全ての年度でBCAが定める歳出上限を上回っており、BCAが一度も遵守されてこなかったことが分かる(前掲図表1)。これは、議会が今回のBBAも含めて、超党派で歳出上限額の引き上げや歳出上限額に算入されないOCOなどの計上を繰り返してきたためだ。

1 BCAの仕組みの詳細については基礎研レポート「迫る米予算管理法の期限切れ―予算管理法(BCA)は21年度で期限切れ。長期的な視野に立ち実効性の高い財政規律ルールの導入を」(19年3月29日)https://www.nli-research.co.jp/report/detail/id=61214?site=nliを参照下さい。

(財政収支への影響):10年間で1.7兆ドルの財政赤字拡大要因

CBOは前述の財政・経済予測でBBAによる財政収支への影響を試算している。同試算では裁量的経費について、BBAが歳出上限額を決めていない22年度以降についてはインフレ並みの増加が持続するとの前提を置いている。

CBOは前述の財政・経済予測でBBAによる財政収支への影響を試算している。同試算では裁量的経費について、BBAが歳出上限額を決めていない22年度以降についてはインフレ並みの増加が持続するとの前提を置いている。

このため、裁量的経費は22年以降も緩やかに上昇し、29年度は、BBA成立前に比べて1,790億ドル増加すると試算されている(図表5)。

このため、裁量的経費は22年以降も緩やかに上昇し、29年度は、BBA成立前に比べて1,790億ドル増加すると試算されている(図表5)。一方、BCAは根拠法によって毎年度の歳出額が決められている義務的経費についても、社会保障や低所得者向け医療保険制度(メディケイド)を除き、27年度まで一律削減を行うことを規定していた。BBAでは削減期間を29年度まで延期することが盛り込まれた。この結果、CBOは28年~29年度の義務的経費が合計▲550億ドル削減されるとしている。

また、財政収支の悪化に伴う利払費の増加は29年度時点で440億ドルと試算されている。これらの結果、29年度の財政赤字額は1,860億ドル増加し、10年間の累計では1兆6,700億ドル増加することが見込まれている。

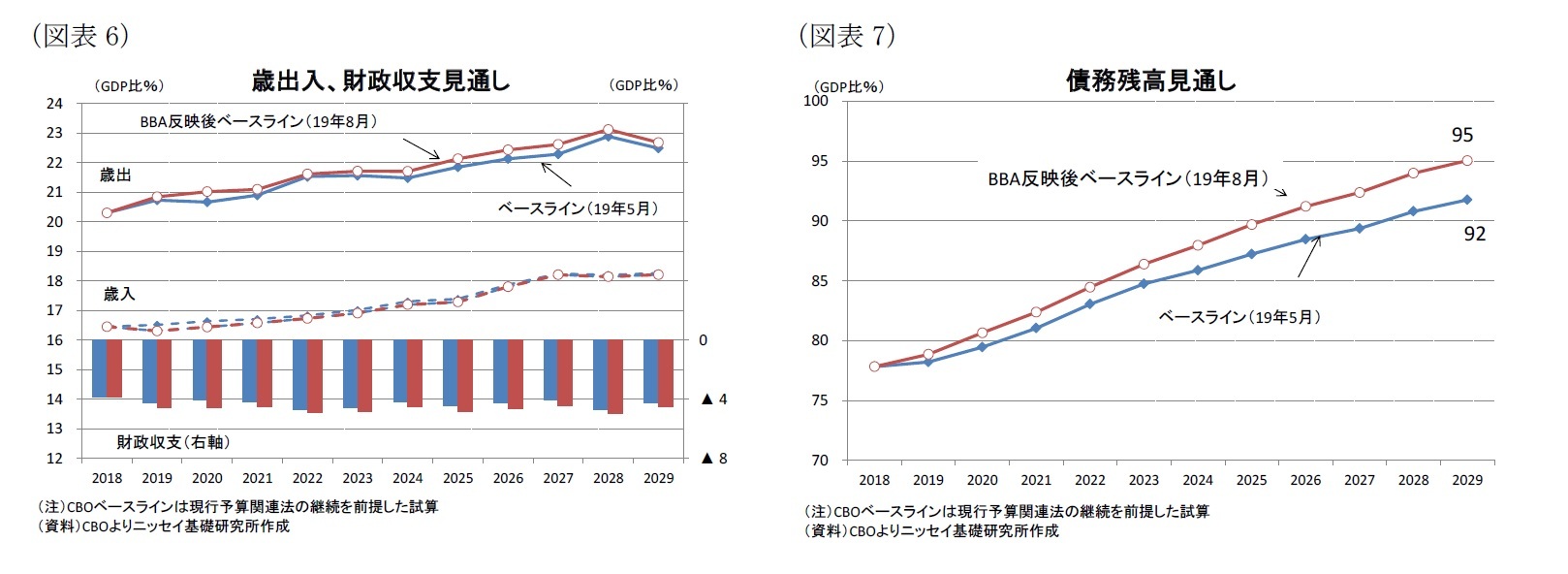

(財政収支・債務残高見通し):10年後の債務残高(GDP比)は95%に増加

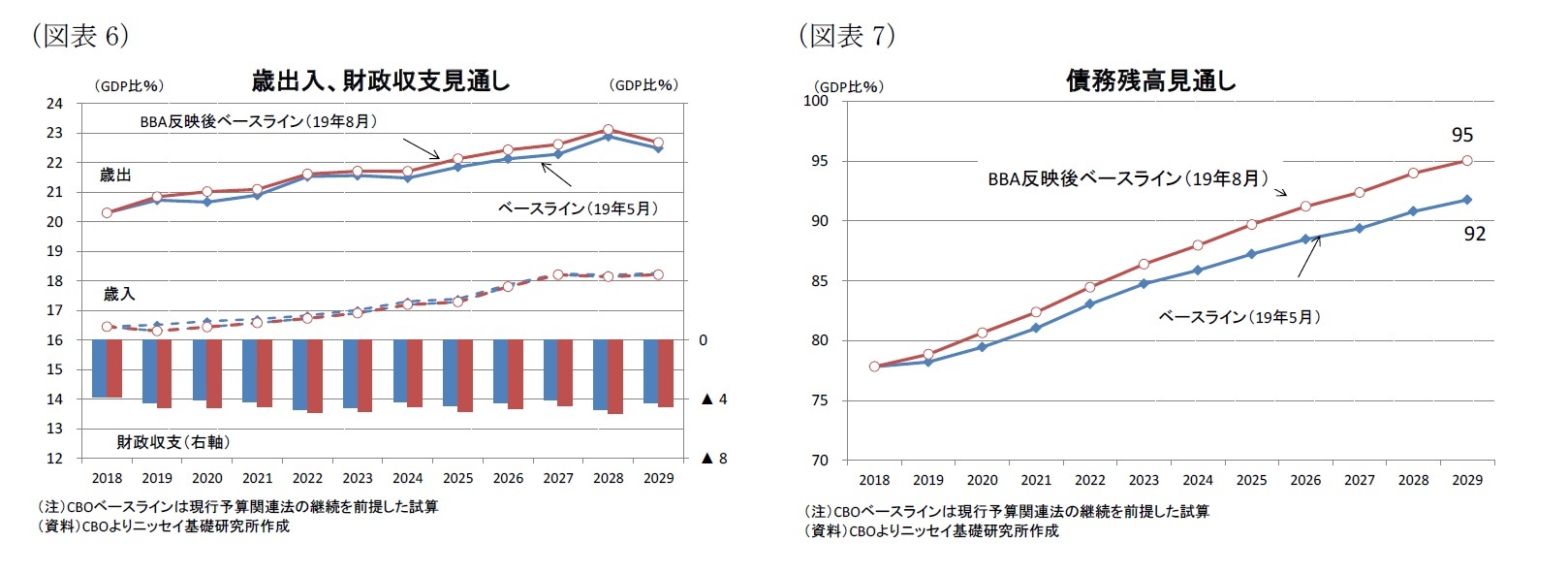

次に、BBAの影響を加味した歳出入、財政収支、債務残高(GDP比)の見通しを確認したい。BBAの影響をみる上では、CBOのベースライン予想2でBBAを加味した19年8月時点と、BBAを含まない19年5月時点の予想を比較すれば良い。

財政収支は、8月予想では18年度の▲3.9%から29年度に▲4.5%に増加することが見込まれており、5月予想に比べて29年度で▲0.3%ポイントの悪化が見込まれている(図表6)。

また、歳出は8月予想で18年度の20.3%から29年度に22.7%に増加することが見込まれており、5月予想(29年度:22.5%)から+0.2%ポイントの増加となっている。これは、裁量的経費の歳出増加の影響が大きいとみられる。一方、歳入は8月予想で18年度の16.5%から29年度に18.2%に増加する一方、5月予想(29年度:18.3%)と比べて▲0.1%ポイント低下することが見込まれている。

次に、BBAの影響を加味した歳出入、財政収支、債務残高(GDP比)の見通しを確認したい。BBAの影響をみる上では、CBOのベースライン予想2でBBAを加味した19年8月時点と、BBAを含まない19年5月時点の予想を比較すれば良い。

財政収支は、8月予想では18年度の▲3.9%から29年度に▲4.5%に増加することが見込まれており、5月予想に比べて29年度で▲0.3%ポイントの悪化が見込まれている(図表6)。

また、歳出は8月予想で18年度の20.3%から29年度に22.7%に増加することが見込まれており、5月予想(29年度:22.5%)から+0.2%ポイントの増加となっている。これは、裁量的経費の歳出増加の影響が大きいとみられる。一方、歳入は8月予想で18年度の16.5%から29年度に18.2%に増加する一方、5月予想(29年度:18.3%)と比べて▲0.1%ポイント低下することが見込まれている。

次に、債務残高は8月予想で18年度の77.8%から29年度に95.1%に増加することが見込まれている。これは5月予想(29年度:91.3%)から3.3%ポイント増加することを示している(図表7)。このため、債務残高は元々大幅な増加が見込まれていたが、BBAによって増加が加速するため、財政状況の悪化に拍車をかけていることが分かる。

一方、8月と5月のベースライン予想では上記の政策変更に加えて、試算の前提となる経済状況の違いも推計結果に反映される。CBOによれば、8月と5月時点での金利前提の違いにより、8月予想では5月時点からの金利低下を反映して、利払費が29年度時点で▲1,710億ドル(GDP比▲0.6%ポイント)、10年間の累計で▲1.4兆ドル(同▲5.3%)の減少が見込まれているようだ。このため、これらの要因がなければ財政赤字や債務残高はさらに増加していたとみられる。

2 ベースライン予想は、予想時点で成立している予算関連法が継続することを前提とした試算。

一方、8月と5月のベースライン予想では上記の政策変更に加えて、試算の前提となる経済状況の違いも推計結果に反映される。CBOによれば、8月と5月時点での金利前提の違いにより、8月予想では5月時点からの金利低下を反映して、利払費が29年度時点で▲1,710億ドル(GDP比▲0.6%ポイント)、10年間の累計で▲1.4兆ドル(同▲5.3%)の減少が見込まれているようだ。このため、これらの要因がなければ財政赤字や債務残高はさらに増加していたとみられる。

2 ベースライン予想は、予想時点で成立している予算関連法が継続することを前提とした試算。

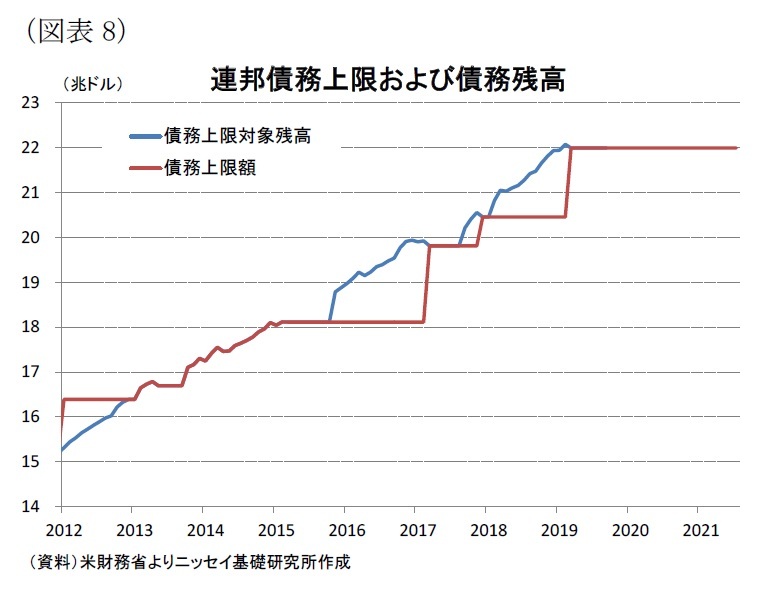

(連邦政府債務上限):21年7月末まで米国債デフォルトリスクは回避

米国では連邦政府が発行する国債残高の上限額を法律で定めており(法定債務上限)、上限を超える資金調達を行うことはできない3。このため、連邦政府の債務残高が法定債務上限に抵触する場合には、国債の利払いが不可能になるなど、最悪の場合米国債の債務不履行(デフォルト)が発生する。

一方、法定債務上限額は通常、具体的な金額を法律に書き込むことになっているが、与野党の対立により議会が具体的な金額で合意することができておらず、窮余の策として法定債務上限を暫定的に適用しない旨の時限立法を成立させて凌ぐ状況が続いている。

また、時限立法の期限までに期限の再延長や新たな債務上限額で合意できない状況が頻発しており、その場合には期限到来時点の対象債務残高が新たな上限として設定される仕組みとなっている。

米国では連邦政府が発行する国債残高の上限額を法律で定めており(法定債務上限)、上限を超える資金調達を行うことはできない3。このため、連邦政府の債務残高が法定債務上限に抵触する場合には、国債の利払いが不可能になるなど、最悪の場合米国債の債務不履行(デフォルト)が発生する。

一方、法定債務上限額は通常、具体的な金額を法律に書き込むことになっているが、与野党の対立により議会が具体的な金額で合意することができておらず、窮余の策として法定債務上限を暫定的に適用しない旨の時限立法を成立させて凌ぐ状況が続いている。

また、時限立法の期限までに期限の再延長や新たな債務上限額で合意できない状況が頻発しており、その場合には期限到来時点の対象債務残高が新たな上限として設定される仕組みとなっている。

実際に、19年3月の期限到来前に合意できなかったため、3月以降は期限到来時点の22兆ドルが法定債務上限となっていた(図表8)。財務省は、債務残高が法定上限額に抵触しないように、連邦職員退職制度が米国債で運用する基金への再投資延期などの「非常手段」を使って議会が合意するまでの時間稼ぎを行っていた。

実際に、19年3月の期限到来前に合意できなかったため、3月以降は期限到来時点の22兆ドルが法定債務上限となっていた(図表8)。財務省は、債務残高が法定上限額に抵触しないように、連邦職員退職制度が米国債で運用する基金への再投資延期などの「非常手段」を使って議会が合意するまでの時間稼ぎを行っていた。一方、財務省は9月中にも法定債務上限に抵触する可能性を示唆していたため、米国債デフォルト回避のために、早急な議会の対応が求められていた。

前述の通り、BBAでは法定上限の不適用期限を21年7月末に設定することで合意したため、当面は法定債務上限の抵触に伴う米国債のデフォルトリスクは解消された。

3 法定債務上限に仕組みについて詳しくは基礎研レター「ねじれ議会で迎える米国債務上限期限」(2019年2月28日)https://www.nli-research.co.jp/report/detail/id=60978?site=nliを参照下さい。

3.20年度予算編成見通し、注目点

10月からの新会計年度に向けて、9月9日の議会休会空けから予算審議が佳境を迎える。これまでみたように、BBAによって20年度予算の大枠は既に決まっている。ただし、議会は新年度まで省庁毎の予算配分を決めるための歳出法案を可決する必要がある。

現状、新年度までの実質的な審議時間が限られていることを考慮すると、新年度初は暫定予算で凌ぐ可能性が高いとみられる。

一方、歳出法案審議は20年の大統領選挙も睨み、ねじれ議会下での与野党対立から難航が予想される。また、トランプ大統領が、自身が目指す政策を推進するために、再び歳出法案の署名を政争の具にする可能性も否定できない。議会が歳出法案や暫定予算の合意に失敗して、予算案が不成立となる場合には、昨年12月にみられた連邦政府閉鎖が再来する可能性が残っており、今後の歳出法案審議が注目される。

現状、新年度までの実質的な審議時間が限られていることを考慮すると、新年度初は暫定予算で凌ぐ可能性が高いとみられる。

一方、歳出法案審議は20年の大統領選挙も睨み、ねじれ議会下での与野党対立から難航が予想される。また、トランプ大統領が、自身が目指す政策を推進するために、再び歳出法案の署名を政争の具にする可能性も否定できない。議会が歳出法案や暫定予算の合意に失敗して、予算案が不成立となる場合には、昨年12月にみられた連邦政府閉鎖が再来する可能性が残っており、今後の歳出法案審議が注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年08月23日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2019年超党派予算法が成立-当面「財政の崖」、米国債デフォルトリスクは回避も、残る連邦政府機関の閉鎖リスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2019年超党派予算法が成立-当面「財政の崖」、米国債デフォルトリスクは回避も、残る連邦政府機関の閉鎖リスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.