- シンクタンクならニッセイ基礎研究所 >

- 政策提言 >

- 規制・制度改革 >

- 「情報銀行」は日本の挽回策となるのか

2019年08月06日

文字サイズ

- 小

- 中

- 大

1――デジタル化に出遅れた日本

世界的なデジタル化の潮流の中、GAFA(グーグル、アップル、フェイスブック、アマゾン)やBAT(バイドゥ、アリババ、テンセント)といった米中の巨大IT企業が圧倒的な存在感を放っている。日本はデジタル化の大きな波に乗り遅れてしまったのではないか、という懸念の声は強い。

一方、こうした巨大IT企業、巨大デジタル・プラットフォーマーに対する風当たりが強まりつつある。例えば、優越的な地位をもとに参加者に対して不当な要求をしているのではないか、個人情報の取扱いや管理に問題はないのか、デジタル経済に追いついていない税制を逆手にとって支払うべき税金を払っていないのではないか、といった具合だ。各国の政府当局が、「競争政策上の対応強化(独占禁止法等)」、「個人情報保護のルール・規制の強化」、「デジタル課税の枠組み作り」といった「包囲網」作りを進めている。

日本も包囲網を急いで作っている。6月に閣議決定された政府の成長戦略で「デジタル市場のルール整備」を掲げ、取引慣行等の透明性や公平性確保のための法案等の検討が進められている。また、デジタル課税に関しては、G20大阪サミットにおいて議長国として取りまとめ役を担い、各国が2020年の最終合意に向けた作業計画を承認するに至った。

顧客とデータを囲い込むエコシステム作りに邁進する巨大IT企業を牽制しながら、我が国のデータ利活用を推進するための方策も検討されてきた。その1つが、「情報銀行」であり、「データ取引市場」といった仕組みである。

一方、こうした巨大IT企業、巨大デジタル・プラットフォーマーに対する風当たりが強まりつつある。例えば、優越的な地位をもとに参加者に対して不当な要求をしているのではないか、個人情報の取扱いや管理に問題はないのか、デジタル経済に追いついていない税制を逆手にとって支払うべき税金を払っていないのではないか、といった具合だ。各国の政府当局が、「競争政策上の対応強化(独占禁止法等)」、「個人情報保護のルール・規制の強化」、「デジタル課税の枠組み作り」といった「包囲網」作りを進めている。

日本も包囲網を急いで作っている。6月に閣議決定された政府の成長戦略で「デジタル市場のルール整備」を掲げ、取引慣行等の透明性や公平性確保のための法案等の検討が進められている。また、デジタル課税に関しては、G20大阪サミットにおいて議長国として取りまとめ役を担い、各国が2020年の最終合意に向けた作業計画を承認するに至った。

顧客とデータを囲い込むエコシステム作りに邁進する巨大IT企業を牽制しながら、我が国のデータ利活用を推進するための方策も検討されてきた。その1つが、「情報銀行」であり、「データ取引市場」といった仕組みである。

2――日本が繰り出す「挽回策」

1|「情報銀行」、「データ取引市場」

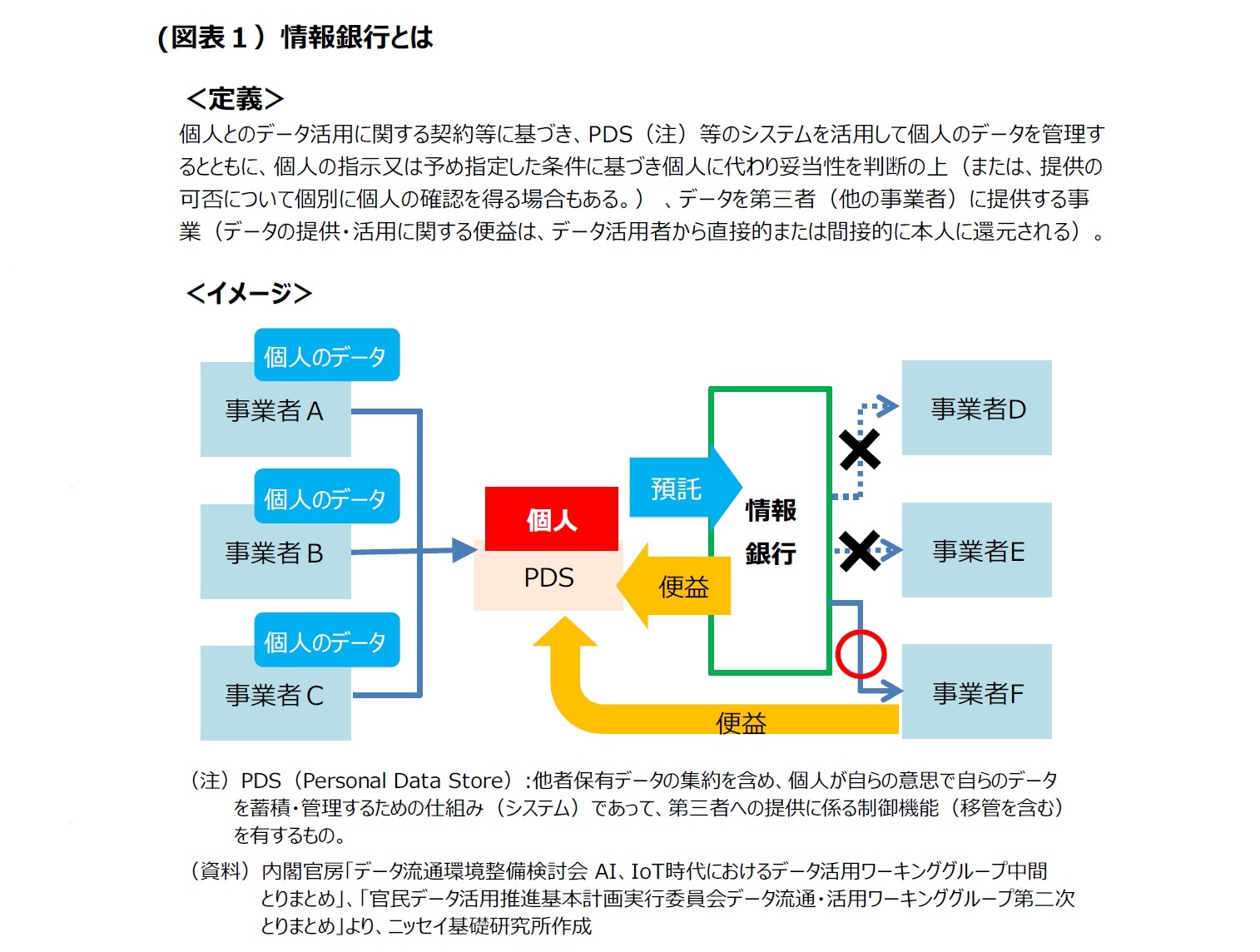

「情報銀行」とは、消費者(個人)が自分のデータ(例えば、行動履歴や購買履歴のデータ)を提供し、その対価として金銭、クーポンやポイントをはじめ、お得な情報に至るまでの様々な便益を受け取れる仕組み(事業)である(図表1)。消費者が、データを情報銀行に提供する(預ける)。データは、アンケートのように消費者自らが入力し提供する場合もあれば、消費者が使用するサービスの運営事業者が保有するデータを提供する場合もあるだろう(例えば、スマートフォン向け健康管理アプリの事業者が保有する個人の歩行・歩数履歴データ等)。データの提供を受けた情報銀行は、消費者による意思、事前に提示した条件等に基づいて、データ利用を希望する第三者(事業者)に提供する。消費者の意に沿わないデータ提供は行われないようになっている。そして、データの提供を受けた第三者から、消費者に直接または間接的に情報銀行から便益(対価)が還元される。データ提供を受けた第三者はそのデータを活用して、その消費者個人の特性や趣味・嗜好に合わせて個別最適化されたサービスや商品を提供することに活かす、または大量のデータを取得・分析して新しい商品の開発やマーケティング戦略に活かす、といったことが考えられる。

「情報銀行」とは、消費者(個人)が自分のデータ(例えば、行動履歴や購買履歴のデータ)を提供し、その対価として金銭、クーポンやポイントをはじめ、お得な情報に至るまでの様々な便益を受け取れる仕組み(事業)である(図表1)。消費者が、データを情報銀行に提供する(預ける)。データは、アンケートのように消費者自らが入力し提供する場合もあれば、消費者が使用するサービスの運営事業者が保有するデータを提供する場合もあるだろう(例えば、スマートフォン向け健康管理アプリの事業者が保有する個人の歩行・歩数履歴データ等)。データの提供を受けた情報銀行は、消費者による意思、事前に提示した条件等に基づいて、データ利用を希望する第三者(事業者)に提供する。消費者の意に沿わないデータ提供は行われないようになっている。そして、データの提供を受けた第三者から、消費者に直接または間接的に情報銀行から便益(対価)が還元される。データ提供を受けた第三者はそのデータを活用して、その消費者個人の特性や趣味・嗜好に合わせて個別最適化されたサービスや商品を提供することに活かす、または大量のデータを取得・分析して新しい商品の開発やマーケティング戦略に活かす、といったことが考えられる。

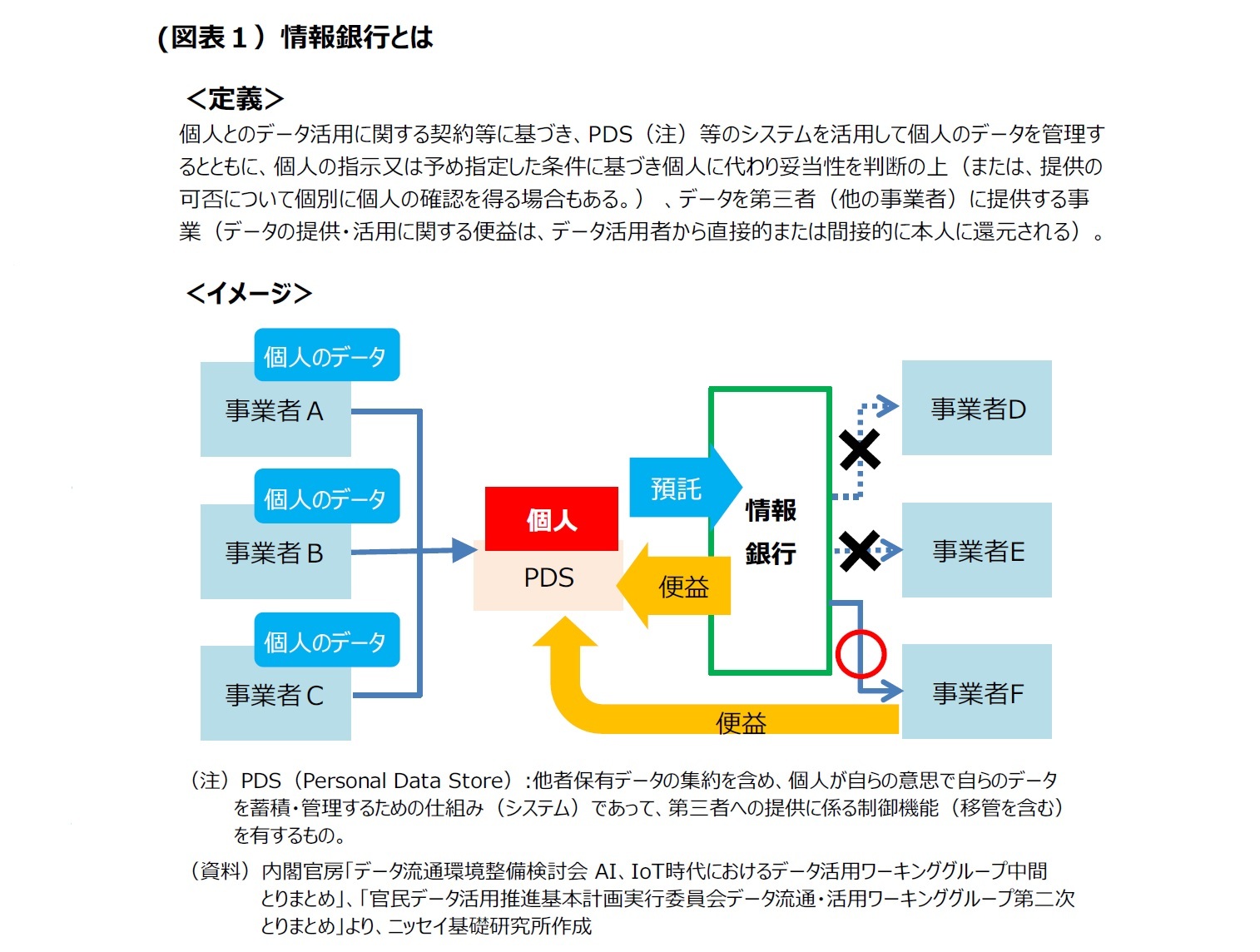

足もと、情報銀行事業に参入を検討する日本企業も増えている(図表2)。例えば、電通の間接出資子会社であるマイデータ・インテリジェンスは、2018年11月に自社サービス「MEY(ミー)」の運用を開始し、2019年7月にはスマートフォンアプリ「MEYアプリ」をリリースした1。この情報銀行アプリ(サービス)に登録すると、ユーザーのデータを活用したい企業からオファーが届く。ユーザーはデータの利用目的やその対価(返礼)を確認して、気に入ったものだけにデータを提供することが出来る。対価として、ポイントや電子マネー、お得な情報等が受け取れるという。また、2018年7月には、三菱UFJ信託銀行が2019年度中のサービス開始を目指して実証実験を開始することを発表した2。2018年11月から12月にかけて、全10社(アシックスやNTTデータ等)と1,000名の実験参加者の協力を得て、検証用サンプルソフトウェアの試行による実証実験を行っている3。そして、有料多チャンネル放送を手掛けるスカパーJSATも、2019年7月から数社と共同研究・実証実験を開始した4。同社の契約者である参加モニターが開示許諾した視聴状況等をもとに、同社の番組情報やデータ活用企業の広告・サービスを提供し、データ開示をした参加モニターに対しては同社サービスの視聴料を還元する、という内容だ。

足もと、情報銀行事業に参入を検討する日本企業も増えている(図表2)。例えば、電通の間接出資子会社であるマイデータ・インテリジェンスは、2018年11月に自社サービス「MEY(ミー)」の運用を開始し、2019年7月にはスマートフォンアプリ「MEYアプリ」をリリースした1。この情報銀行アプリ(サービス)に登録すると、ユーザーのデータを活用したい企業からオファーが届く。ユーザーはデータの利用目的やその対価(返礼)を確認して、気に入ったものだけにデータを提供することが出来る。対価として、ポイントや電子マネー、お得な情報等が受け取れるという。また、2018年7月には、三菱UFJ信託銀行が2019年度中のサービス開始を目指して実証実験を開始することを発表した2。2018年11月から12月にかけて、全10社(アシックスやNTTデータ等)と1,000名の実験参加者の協力を得て、検証用サンプルソフトウェアの試行による実証実験を行っている3。そして、有料多チャンネル放送を手掛けるスカパーJSATも、2019年7月から数社と共同研究・実証実験を開始した4。同社の契約者である参加モニターが開示許諾した視聴状況等をもとに、同社の番組情報やデータ活用企業の広告・サービスを提供し、データ開示をした参加モニターに対しては同社サービスの視聴料を還元する、という内容だ。民間事業者による任意5の認定制度も出来た。2017年7月、総務省・情報通信審議会「IoT/ビッグデータ時代に向けた新たな情報通信政策の在り方」第四次答申において、「一定の要件を満たした者を社会的に認知するため、民間の団体等によるルールの下、任意の認定制度が実施されることが望ましい」と結論付けられた。総務省・経済産業省の共催による「情報信託機能の認定スキームの在り方に関する検討会」による議論を経て、2018 年6月には「情報信託機能の認定に係る指針ver1.0」が策定された。これを踏まえて、一般社団法人日本IT団体連盟が情報銀行の認定事業を開始し、2018年12月には「『情報銀行』認定申請ガイドブックver1.0」を公表し、認定の申請受付を開始している。そして2019年6月には、三井住友信託銀行、フェリカポケットマーケティングの2社が「P認定」(情報銀行サービスが開始可能な状態である運営計画に対する認定)を受けた。ただ、「通常認定」(サービス実施中の事業を対象に、計画、運営・実行体制が認定基準に適合し、かつ見直しを継続して行うことで、安心・安全なサービスを提供しているサービスであることを認定)を受けた事業者は、現時点ではまだ存在しない。現在申請中の企業もあると見られ、今後は更に認定事業者が増えていくものと考えられる。

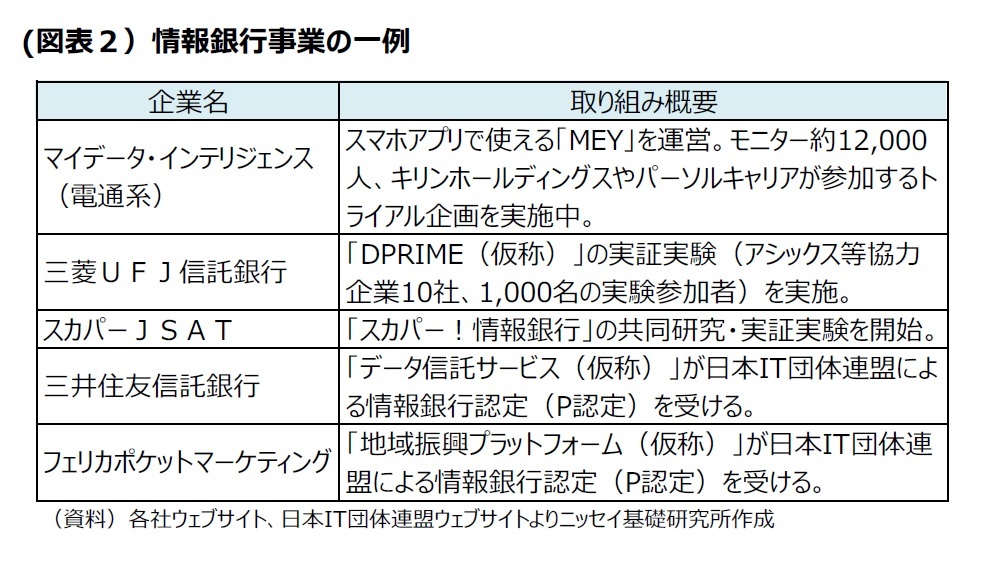

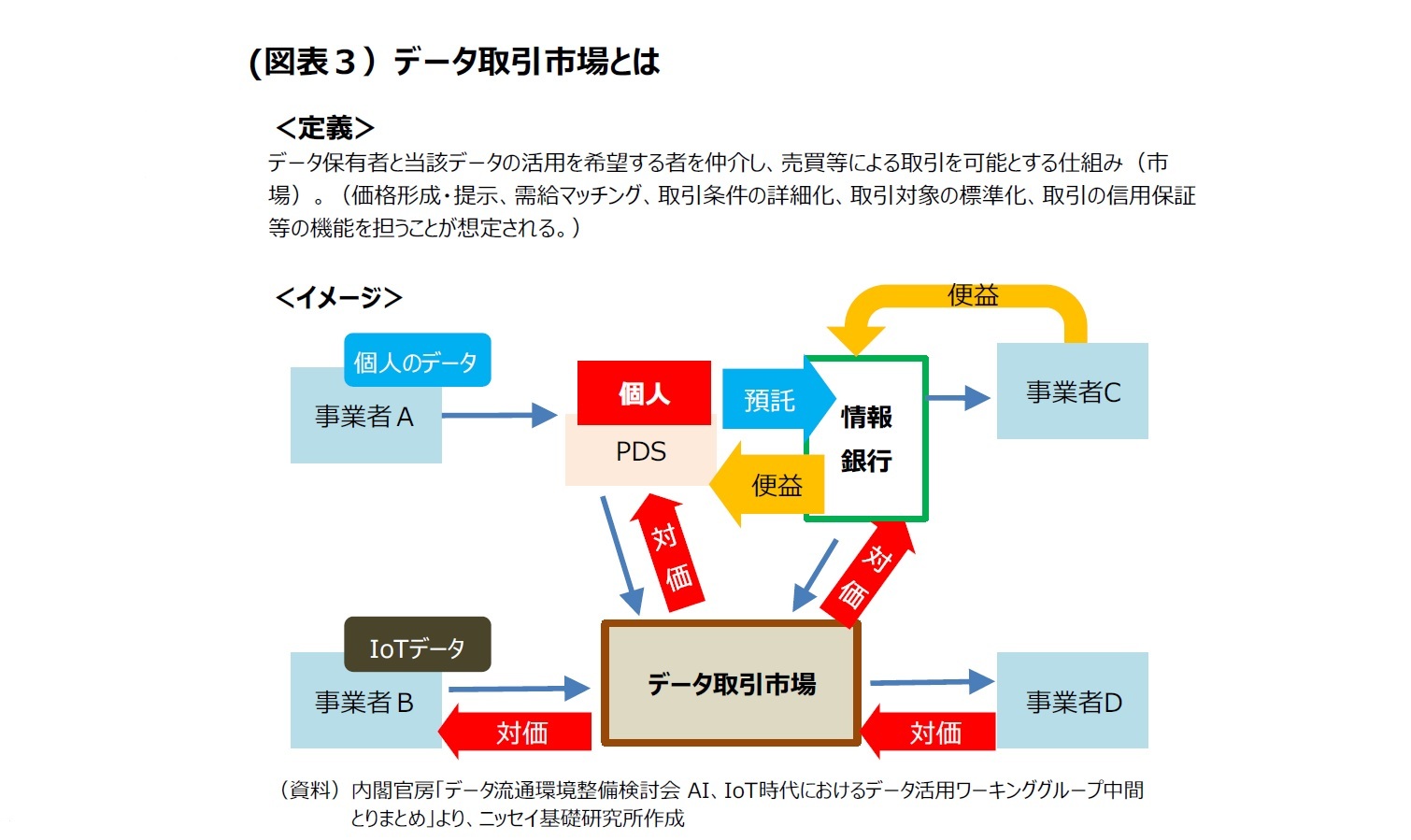

同様に、データ流通を促進する仕組みとして、「データ取引市場」も注目されている。データ取引市場は、データ保有者とそのデータの活用を希望する者を仲介し、取引を可能とする仕組み(市場)である(図表3)。データを提供する取引参加者としては、個人や事業者の他に情報銀行も想定される。

データ取引市場を巡る日本企業の動向では、2014年設立の新興企業エブリセンスジャパンが、IoTで取得されたデータの取引市場である「EverySence」を運営している6。また、2018年5月には博報堂DYホールディングスがデータ取引市場の事業化を目指し、データ・エクスチェンジ・プラットフォーム設立準備室を設置したことを発表した7。今後、新たな参入企業が増えていくのか、注目が集まる。

データ取引市場を巡る日本企業の動向では、2014年設立の新興企業エブリセンスジャパンが、IoTで取得されたデータの取引市場である「EverySence」を運営している6。また、2018年5月には博報堂DYホールディングスがデータ取引市場の事業化を目指し、データ・エクスチェンジ・プラットフォーム設立準備室を設置したことを発表した7。今後、新たな参入企業が増えていくのか、注目が集まる。

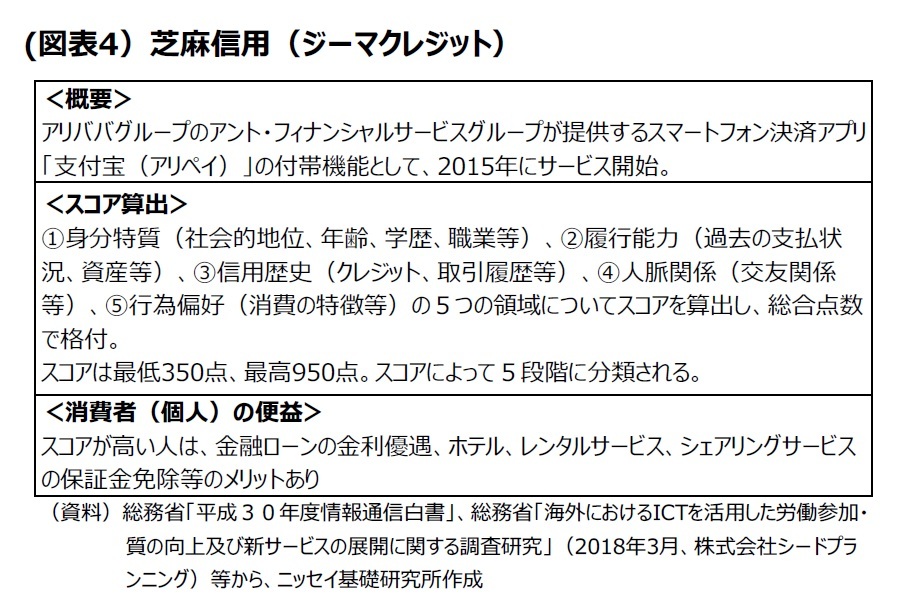

周辺領域として、「信用スコア」についても触れておきたい。信用スコアとは、消費者(個人)の様々なデータを活用してその消費者の信用力を数値(スコア)化したものである。中国のアリババ傘下のアント・フィナンシャルが手掛ける「芝麻信用(ジーマクレジット)」が有名だ(図表4)。スマートフォン決済アプリの支付宝(アリペイ)の付帯機能として、2015年からサービスが開始されている。社会的地位、学歴、職業、過去の支払状況、取引履歴、消費の特徴等のデータをもとにスコアが算出されているという。スコアが高い人は、金融ローンの金利優遇や、ホテルやレンタルサービスの保証金が免除される等の便益を享受出来る。

周辺領域として、「信用スコア」についても触れておきたい。信用スコアとは、消費者(個人)の様々なデータを活用してその消費者の信用力を数値(スコア)化したものである。中国のアリババ傘下のアント・フィナンシャルが手掛ける「芝麻信用(ジーマクレジット)」が有名だ(図表4)。スマートフォン決済アプリの支付宝(アリペイ)の付帯機能として、2015年からサービスが開始されている。社会的地位、学歴、職業、過去の支払状況、取引履歴、消費の特徴等のデータをもとにスコアが算出されているという。スコアが高い人は、金融ローンの金利優遇や、ホテルやレンタルサービスの保証金が免除される等の便益を享受出来る。

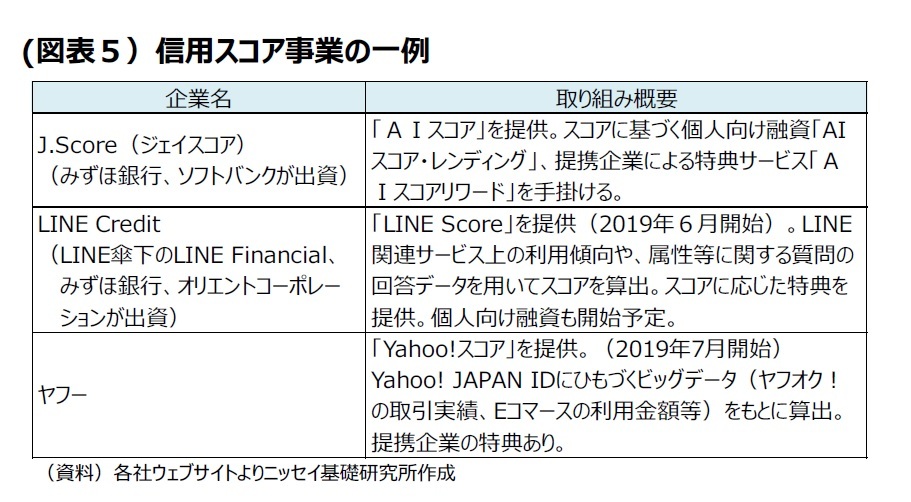

日本でも信用スコアサービスが出始めている(図表5)。みずほ銀行とソフトバンクが50%ずつ出資するJ.Score(ジェイスコア)が、2017年9月より「AIスコア」を手掛けている。消費者(個人)が提供した様々な情報をAIで分析し、スコアを算出する。算出されたスコアに基づく条件で個人向け融資が受けられる「AIスコア・レンディング」(2017年9月より開始)、スコアのランク(6段階)に応じて提携企業の特典(クーポンや優待等)が受けられる「AIスコア・リワード」(2018年10月より開始)といったサービスが提供されている。他にも、インターネット系企業が参入する動きが見られる。

日本でも信用スコアサービスが出始めている(図表5)。みずほ銀行とソフトバンクが50%ずつ出資するJ.Score(ジェイスコア)が、2017年9月より「AIスコア」を手掛けている。消費者(個人)が提供した様々な情報をAIで分析し、スコアを算出する。算出されたスコアに基づく条件で個人向け融資が受けられる「AIスコア・レンディング」(2017年9月より開始)、スコアのランク(6段階)に応じて提携企業の特典(クーポンや優待等)が受けられる「AIスコア・リワード」(2018年10月より開始)といったサービスが提供されている。他にも、インターネット系企業が参入する動きが見られる。情報銀行と信用スコアが将来的に統合される可能性もあるとの指摘もある8。信用スコアは、質問項目(職業、収入や資産、趣味・嗜好等)への回答等、提供するデータが増えれば増えるほどスコアが上がる側面があり、消費者にとって、スコアを上げるためにデータを提供しようというインセンティブが働く。

ただ、こうした信用スコアが日本の社会に受容されるのかは未知数である。信用が「可視化」されることで、「スコアに迎合する者が増え社会の多様性が損なわれたり、結婚や就職などに利用され、人間の差別や選別につながりかねない危険を孕んでいる」との指摘もある9。今後の展開には注視が必要だ。

1 サービスの詳細はマイデータ・インテリジェンス 「MEY」のウェブサイトを参照されたい。 https://www.meyportal.com/lp/app/index.html

2 三菱UFJ信託銀行 2018年7月18日付ニュースリリースhttps://www.tr.mufg.jp/ippan/release/pdf_mutb/180718_2.pdf

3 三菱UFJ信託銀行 2018年11月9日付ニュースリリースhttps://www.tr.mufg.jp/ippan/release/pdf_mutb/181109_1.pdf

4 スカパーJSAT 2019年5月9日付ニュースリリースhttps://www.skyperfectjsat.space/news/files/pdf/t_news20190509103526_1427_ja.pdf

5 あくまで「任意」の認定であって、認定が無いと事業が行えない制度とはされていない。

6 エブリセンスジャパン ウェブサイト https://every-sense.com/services/everysense/

7 博報堂DYホールディングス2018年5月25日付ニュースリリース https://www.hakuhodo.co.jp/uploads/2018/05/20180525.pdf

8 野村総合研究所デジタル基盤開発部/NRIセキュアテクノロジーズ「ITロードマップ 2019年度版」東洋経済新報社(2019年3月)

p194~p214

9 総務省「情報信託機能の認定スキームの在り方に関する検討会 とりまとめ(案)」(2019年6月19日)

(2019年08月06日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

中村 洋介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/10/01 | 岸田新政権によるスタートアップ支援への期待 | 中村 洋介 | 研究員の眼 |

| 2021/07/06 | スタートアップとの連携、問われる本気度 | 中村 洋介 | 研究員の眼 |

| 2021/03/15 | 関西のスタートアップ・エコシステム構築への期待 | 中村 洋介 | 基礎研レポート |

| 2020/07/16 | 「情報銀行」は日本の挽回策となるのか | 中村 洋介 | ニッセイ基礎研所報 |

新着記事

-

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「情報銀行」は日本の挽回策となるのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「情報銀行」は日本の挽回策となるのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.