- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- アリババが医療保障を変える? ー次なる「相互宝」の投入

2019年07月05日

文字サイズ

- 小

- 中

- 大

1―爆増する「相互宝」(シャン・フ・バオ)、加入者は半年で6,000万人に

2018年10月、中国の阿里巴巴(アリババ)グループの会員向けに開発された重大疾病保障が話題となった。オンラインで加入受付を開始後、わずか1ヶ月で加入者が2,000万人を超えたというモンスター級の医療保障―「相互宝」(シャン・フ・バオ)である。

「相互宝」の特徴は、加入時に保険料に相当する保障コストがかからず、将来時点で発生する給付の多寡に応じて後払いをする点にある。その保障コストは会員で均等に負担し、一般的な民間保険商品と比べても破格の安さとなっている。なお、相互宝は通常の民間保険商品(相互保険を含む)には分類されない。

アリババグループ傘下のアント・フィナンシャルによると、「相互宝」の加入者数はその後更に増加し、2019年5月8日時点で5,784万人に達した。発足して間もなく、支払件数が36件と少ないこともあってか、これまでの保障コストはわずか0.1元(1.65円)と低額のようである。会員のうち、3割が農村部の居住者、5割が都市で暮らす出稼労働者と、農村出身者が多くを占めている。所得が相対的に高いとは言えない彼らが、治療費の高いがんや重大疾病に罹ったとしても、経済的な理由で治療をあきらめなくてすむ、という選択肢を与えた意義は大きい。

アリババはこれまでに、「支付宝」(アリペイ/ネット・モバイル決済)、「余額宝」(小口のオンラインMMF)など、「○○宝」シリーズで金融業界に旋風を巻き起こしてきた。いずれもエンドユーザーの側に立ち、社会が抱える課題や個々のリクエストに耳を傾け、それをITで解決してきた。

アント・フィナンシャルは、2年後の2021年までに相互宝の加入者数を3億人にするという目標を掲げている。これは国民全体の2割に相当する。民間最大手の平安保険グループの契約者数が1億8,000万人(2018年末)であることを考えると、その規模の大きさがうかがえよう。

「相互宝」の特徴は、加入時に保険料に相当する保障コストがかからず、将来時点で発生する給付の多寡に応じて後払いをする点にある。その保障コストは会員で均等に負担し、一般的な民間保険商品と比べても破格の安さとなっている。なお、相互宝は通常の民間保険商品(相互保険を含む)には分類されない。

アリババグループ傘下のアント・フィナンシャルによると、「相互宝」の加入者数はその後更に増加し、2019年5月8日時点で5,784万人に達した。発足して間もなく、支払件数が36件と少ないこともあってか、これまでの保障コストはわずか0.1元(1.65円)と低額のようである。会員のうち、3割が農村部の居住者、5割が都市で暮らす出稼労働者と、農村出身者が多くを占めている。所得が相対的に高いとは言えない彼らが、治療費の高いがんや重大疾病に罹ったとしても、経済的な理由で治療をあきらめなくてすむ、という選択肢を与えた意義は大きい。

アリババはこれまでに、「支付宝」(アリペイ/ネット・モバイル決済)、「余額宝」(小口のオンラインMMF)など、「○○宝」シリーズで金融業界に旋風を巻き起こしてきた。いずれもエンドユーザーの側に立ち、社会が抱える課題や個々のリクエストに耳を傾け、それをITで解決してきた。

アント・フィナンシャルは、2年後の2021年までに相互宝の加入者数を3億人にするという目標を掲げている。これは国民全体の2割に相当する。民間最大手の平安保険グループの契約者数が1億8,000万人(2018年末)であることを考えると、その規模の大きさがうかがえよう。

2―高齢者向けがん保障の投入、1日半で50万人が加入

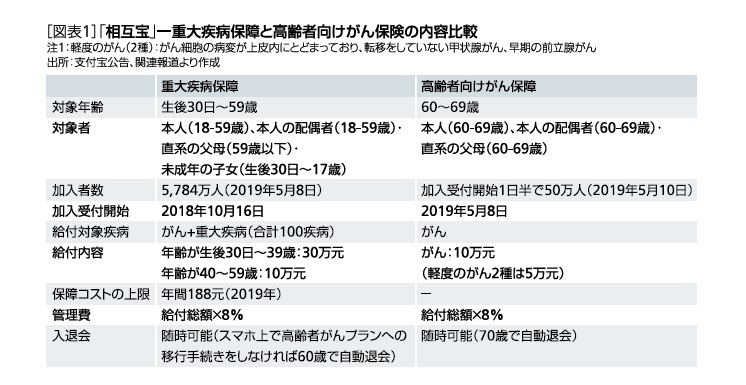

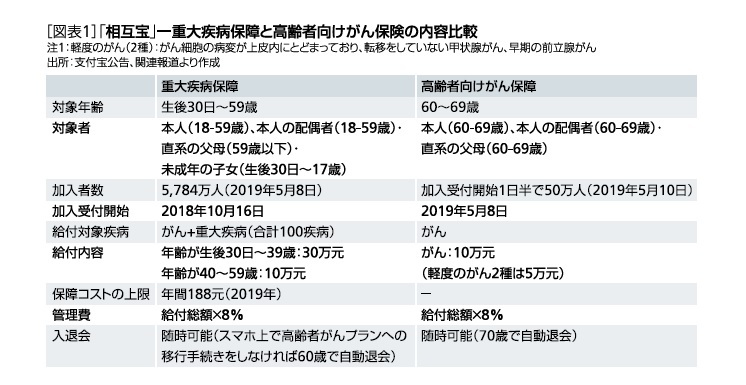

このような中で、5月8日、「相互宝」シリーズの次なる医療保障として、高齢者(60~69歳)のがん治療に特化した、「高齢者向けがん保障」が発表された。

給付内容として、対象となる疾病はがんで、期間は1年間である。給付金は、10万元(ただし軽度のがん2種(注記)については5万元)となっている[図表1]。

給付内容として、対象となる疾病はがんで、期間は1年間である。給付金は、10万元(ただし軽度のがん2種(注記)については5万元)となっている[図表1]。

先般の重大疾病保障は加入対象年齢が59歳までとなっており、60歳以上の高齢者を対象とする医療保障のリクエストが寄せられていたという。加入対象者は高齢者となるため限定されるが、受付開始後1日半で50万人に達した。

加入は、年齢が60~69歳であること、健康状態が要件を満たしていることで、アリババ経済圏の消費行動他を偏差値化したゴマスコアの内容を審査し、総合的に判断される。なお、健康状態についても、高血圧・高脂血・高血糖などの持病があったり、心臓・脳血管疾患、リウマチなどの疾患がある場合でも条件を満たせば加入が可能となっている。子女が高齢の親のために加入するなどの動きも広がっている。

高齢者向け医療保障は、重大疾病保障と同様に、ネット決済のアリペイで加入の受付、決済を行い、加入から保障コストの支払い、給付金の受け取りに至るまで、全てアリババグループ内のネットサービスで完結する。

加入は、年齢が60~69歳であること、健康状態が要件を満たしていることで、アリババ経済圏の消費行動他を偏差値化したゴマスコアの内容を審査し、総合的に判断される。なお、健康状態についても、高血圧・高脂血・高血糖などの持病があったり、心臓・脳血管疾患、リウマチなどの疾患がある場合でも条件を満たせば加入が可能となっている。子女が高齢の親のために加入するなどの動きも広がっている。

高齢者向け医療保障は、重大疾病保障と同様に、ネット決済のアリペイで加入の受付、決済を行い、加入から保障コストの支払い、給付金の受け取りに至るまで、全てアリババグループ内のネットサービスで完結する。

3―保障コストは、給付の多寡に応じて後払いで、年齢・性別にかかわらず等しく負担

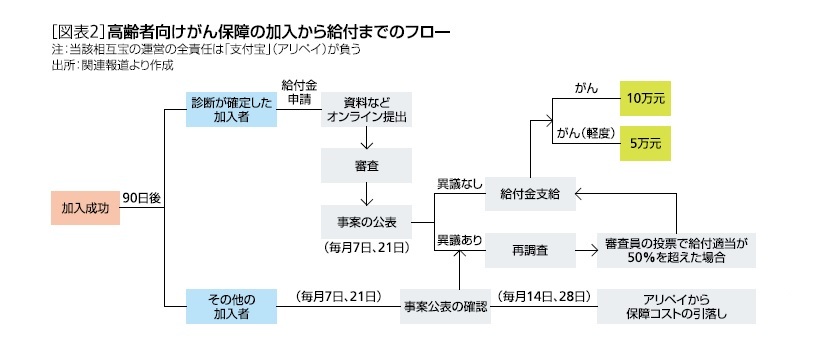

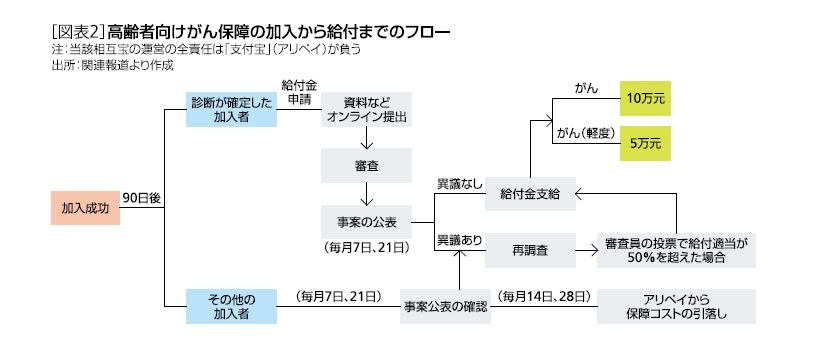

高齢者向けがん保障の保障コストについては、被保険者に相当する給付対象者が、がんに罹患し、診断が確定した後、その内容が審査される。審査を通過した事案は、毎月7日、21日に、加入者全員に公開される[図表2]。

事案の内容に異議がない場合は、給付金額に受給者数をかけた金額と管理費(給付金額の8%)を加えた総額を加入者全員で除して、等しく負担する。算出された保障コストは、毎月14日、28日にアリペイから引き落としされる。

事案の内容に異議があった場合、再調査の上、加入者の中から専門の試験に合格した審査員が事由をディスカッションし、投票が行われる。投票総数のうち、給付が適正と判断する投票が50%を超えた場合、給付される仕組みとなっている(有効投票数は1,000票以上)。

このように、相互宝は、加入から給付までの全ての過程をオープンにしている。また、保障コストは事案発生後の後払いとし、すべて給付または管理費の支払いに当てられるため、プール金を保有しない。給付に際しても最終的な決定を加入者に委ねており、いわゆるP2P保険とも異なる独自の体系をつくっている。

事案の内容に異議があった場合、再調査の上、加入者の中から専門の試験に合格した審査員が事由をディスカッションし、投票が行われる。投票総数のうち、給付が適正と判断する投票が50%を超えた場合、給付される仕組みとなっている(有効投票数は1,000票以上)。

このように、相互宝は、加入から給付までの全ての過程をオープンにしている。また、保障コストは事案発生後の後払いとし、すべて給付または管理費の支払いに当てられるため、プール金を保有しない。給付に際しても最終的な決定を加入者に委ねており、いわゆるP2P保険とも異なる独自の体系をつくっている。

4―「相互宝」にはあって、民間保険商品にはないもの

2018年時点で、中国における60歳以上の高齢者はおよそ2.5億人。総人口の18%を占めている*1。中国において、がんの罹患率は40歳代後半から増加し、高齢になるほど高い*2。50歳以降は男性が女性よりも顕著に高くなっている。

高齢になってから民間のがん保険や重大疾病保険への加入となると保険料も相対的に高く、加入に二の足を踏んでしまう。相互宝の高齢者向けのがん保障は給付額10万元と、全ての治療費を賄える額とは言えないが、保障コストと給付金額から考えれば、十分魅力的な医療保障といえよう。特に農村部の高齢者にとっては、あきらめずに治療を受けるきっかけになる。

このように、重大疾病や高齢者向けのがん保障などの相互宝が相次いで投入される背景には、2018年に公開された映画「我不是薬神」(「邦題:ニセ薬じゃない!」)のヒットによって、公的医療保険制度における高い自己負担額や、がんや白血病など重大疾病における多くの治療薬が保険適用外である点について社会の関心が一気に高まった点にある。政府は国民の関心の高さを重く受け止め、2018年10月に17種の抗がん剤を急遽保険適用にしている。2018年は元より社会的関心の高い医療問題に映画のヒットが加わり、その波及効果として医療保障や医療保険への関心、需要が拡大した。

アリババはこのように国民の関心が高く、困っている問題を掬いあげて、タイミング良く相互宝を投入している。加入急増には、低いコストでがんや重大疾病保障へのアクセスを可能にした点が大きいが、そもそもアリババ経済圏のユーザー数が7億人も控えており、アリペイを通じて、一瞬で大量のユーザーに直接アクセスできるというチャネル面での利点も奏功している。このような保障コストへの感覚、投入までのスピード感、モバイル決済を介したチャネル活用は、既存の多くの保険会社ではなかなか持ち得ないものといえよう。

ただし、相互宝は民間保険商品の範疇には含まれておらず、保険当局の監督・管理を受けない。それは、相互宝が解散したとしても、民間保険会社が破綻した場合に適用される契約者保護(契約の継続や変更など)のような措置は用意されていないことを意味する。相互宝に民間保険を代替するまでの機能を求めることは難しい。現段階では、保障コストがそれほどかからない点からも、相互宝がいざ解散となった場合や保障内容を考えて、併せて民間の重大疾病保険への加入も検討するべきであろう。

かつて、ネット決済(アリペイ)を社会に浸透させるにあたり、アリババグループの馬雲会長はこう述べた。「銀行が自身で変わらないなら、アリババが銀行を変える」。旧態依然として規制に保護され、預貸金利ざやによる収入にあぐらをかき、個人顧客へのサービス向上が進まなかった大手国有系銀行に放った一言である。保険業界はまたそれとは異なるが、アリババによる一撃が業界に与えるインパクトは大きい。民間最大手の保険会社を遥かに凌ぐ加入者3億人という目標も、無謀とは言い切れないのだ。

*1 中国では60歳(男性の法定退職年齢)以上を高齢者としている。

*2 中国衛生・計画生育統計年鑑(2016)

高齢になってから民間のがん保険や重大疾病保険への加入となると保険料も相対的に高く、加入に二の足を踏んでしまう。相互宝の高齢者向けのがん保障は給付額10万元と、全ての治療費を賄える額とは言えないが、保障コストと給付金額から考えれば、十分魅力的な医療保障といえよう。特に農村部の高齢者にとっては、あきらめずに治療を受けるきっかけになる。

このように、重大疾病や高齢者向けのがん保障などの相互宝が相次いで投入される背景には、2018年に公開された映画「我不是薬神」(「邦題:ニセ薬じゃない!」)のヒットによって、公的医療保険制度における高い自己負担額や、がんや白血病など重大疾病における多くの治療薬が保険適用外である点について社会の関心が一気に高まった点にある。政府は国民の関心の高さを重く受け止め、2018年10月に17種の抗がん剤を急遽保険適用にしている。2018年は元より社会的関心の高い医療問題に映画のヒットが加わり、その波及効果として医療保障や医療保険への関心、需要が拡大した。

アリババはこのように国民の関心が高く、困っている問題を掬いあげて、タイミング良く相互宝を投入している。加入急増には、低いコストでがんや重大疾病保障へのアクセスを可能にした点が大きいが、そもそもアリババ経済圏のユーザー数が7億人も控えており、アリペイを通じて、一瞬で大量のユーザーに直接アクセスできるというチャネル面での利点も奏功している。このような保障コストへの感覚、投入までのスピード感、モバイル決済を介したチャネル活用は、既存の多くの保険会社ではなかなか持ち得ないものといえよう。

ただし、相互宝は民間保険商品の範疇には含まれておらず、保険当局の監督・管理を受けない。それは、相互宝が解散したとしても、民間保険会社が破綻した場合に適用される契約者保護(契約の継続や変更など)のような措置は用意されていないことを意味する。相互宝に民間保険を代替するまでの機能を求めることは難しい。現段階では、保障コストがそれほどかからない点からも、相互宝がいざ解散となった場合や保障内容を考えて、併せて民間の重大疾病保険への加入も検討するべきであろう。

かつて、ネット決済(アリペイ)を社会に浸透させるにあたり、アリババグループの馬雲会長はこう述べた。「銀行が自身で変わらないなら、アリババが銀行を変える」。旧態依然として規制に保護され、預貸金利ざやによる収入にあぐらをかき、個人顧客へのサービス向上が進まなかった大手国有系銀行に放った一言である。保険業界はまたそれとは異なるが、アリババによる一撃が業界に与えるインパクトは大きい。民間最大手の保険会社を遥かに凌ぐ加入者3億人という目標も、無謀とは言い切れないのだ。

*1 中国では60歳(男性の法定退職年齢)以上を高齢者としている。

*2 中国衛生・計画生育統計年鑑(2016)

(2019年07月05日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【アリババが医療保障を変える? ー次なる「相互宝」の投入】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アリババが医療保障を変える? ー次なる「相互宝」の投入のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.