- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツにおける追加責任準備金(ZZR)制度の見直しによる影響-2018年決算における影響等が判明-

ドイツにおける追加責任準備金(ZZR)制度の見直しによる影響-2018年決算における影響等が判明-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

昨今、2018年決算の結果が公表され、各社のSFCR(Solvency and Financial Condition Report:ソルベンシー財務状況報告書)やBaFinの2018年のAnnual Report1を通じて、この新しい制度適用の状況が明らかにされてきている。

今回のレポートでは、こうした各社のZZR積立の状況について報告する。

2―ZZR制度について

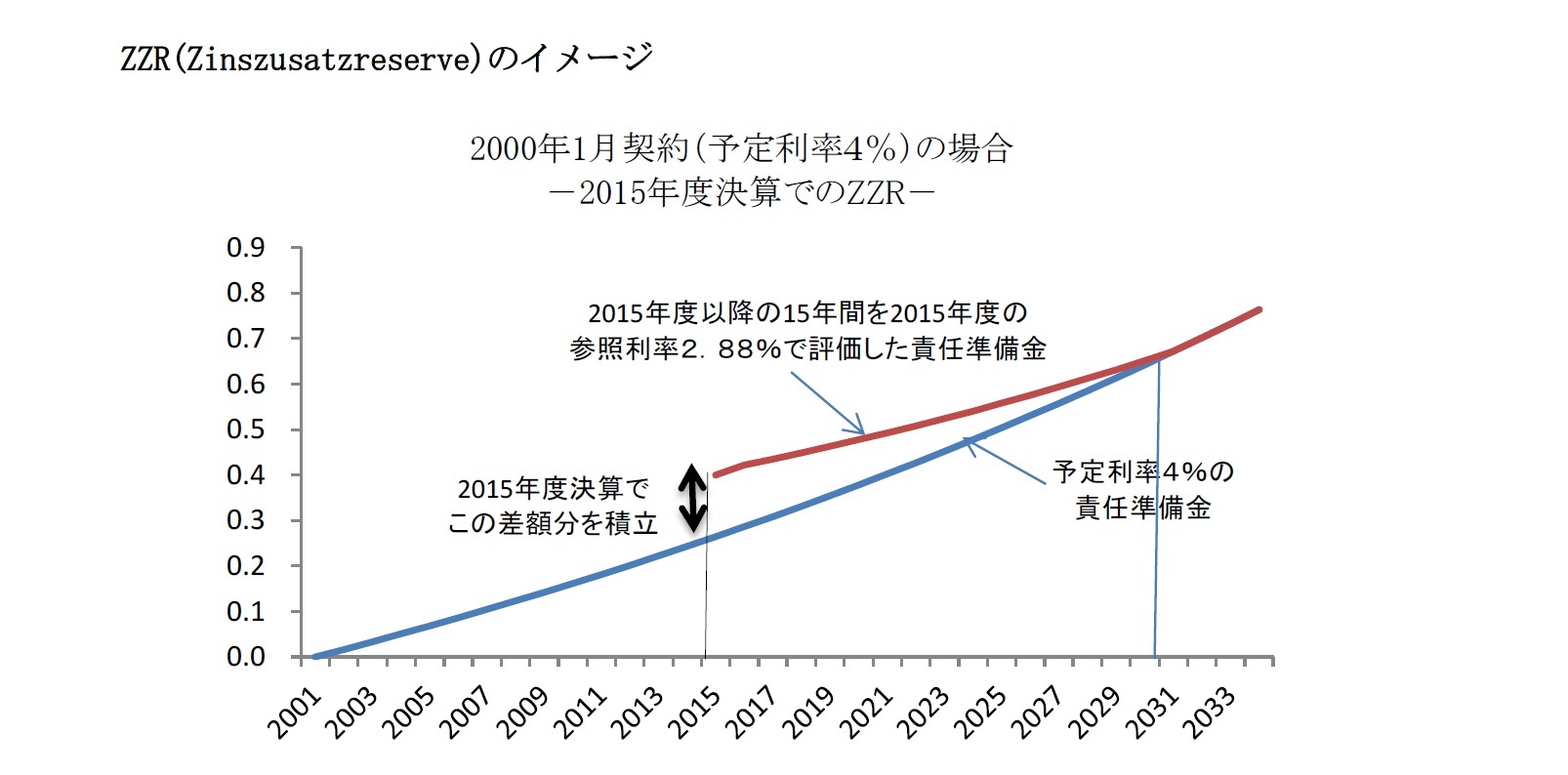

BaFinは、低金利環境が続く中で、生命保険会社の健全性の強化を図るために、2011年度決算から、新たに一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve:Additional Provision to the Premium Reserve)と言われる制度を導入した。

具体的には、「ドイツ連邦銀行(Deutsche Bundesbank)によって公表されるユーロの10年スワップレートの10年平均2」に基づいて決定される「参照利率(Referenzzins)」を算出し、この参照利率を上回る予定利率で責任準備金を算出している契約については、当初15年間はこの参照利率(16年目以降は契約時の予定利率をそのまま)を使用して、責任準備金を再評価しなければならない。

2 毎年度の数値は、毎月末数値の12ヶ月平均が使用されるが、決算年度だけは1~9月の9ヶ月平均が使用される。

なお、2014年7月の生命保険改革法以前は、10年国債利回りを使用していた。

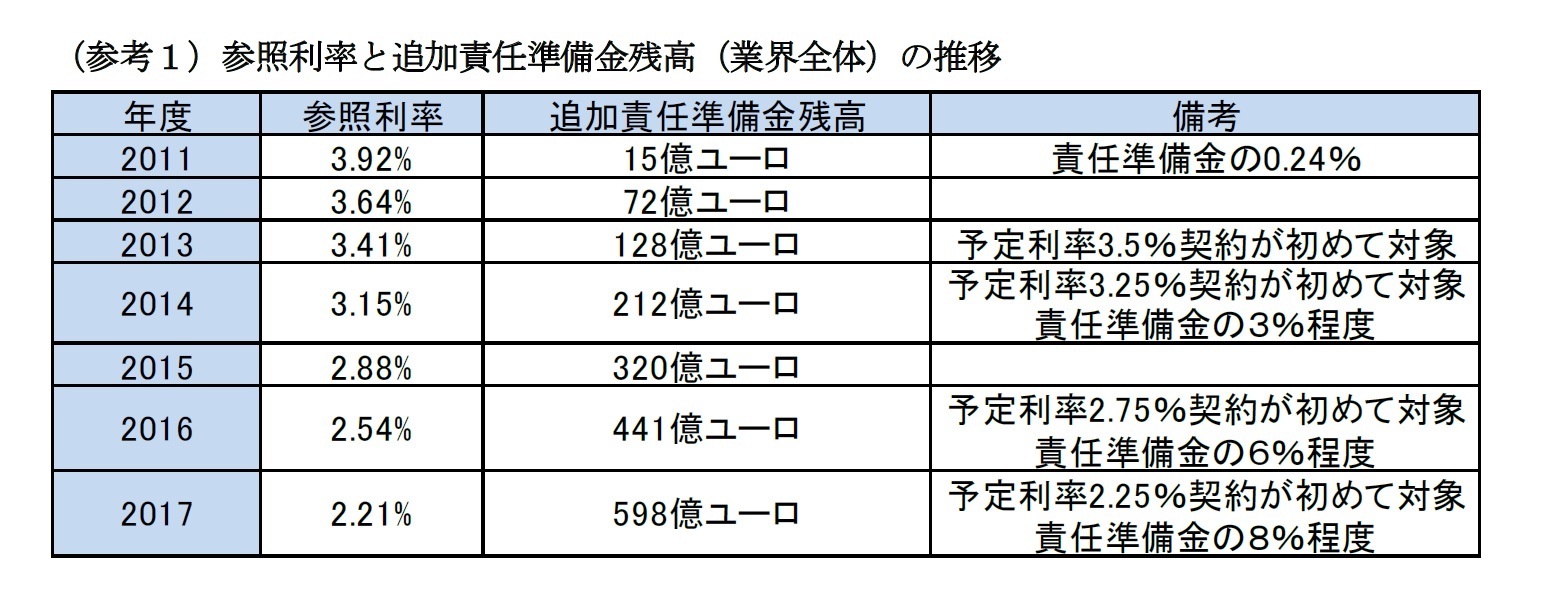

BaFinの2017年の年次報告書(Annual Report)等によれば、2017年に生命保険業界全体で、新たに157億ユーロの追加責任準備金の積立が行われ、2017年末の残高は598億ユーロとなった。これは責任準備金の約8%程度に相当する数値であった。

3―2018年のZZR制度の見直し内容について

見直し後のZZR制度の方式は、「回廊法(コリドー法)」(Korridor Methode)と呼ばれているものである。その具体的な内容は、DAV(ドイツアクチュアリー会)の資料に基づくと、以下の通りである。

「x%較正を用いた2M」、「回廊法(コリドー法)」とも呼ばれるものは、参照利率を以下の算式で決定する。

基本的な考え方としては、「参照利率の変動を(前年数値と過去1年の平均値の差の)一定の範囲内に収めることで、金利変動に対する参照利率の変動を緩やかに設定する。」方式である。

•RefZ_beizul(j-1)=前年の参照利率

•RefZ_Ziel(j)=これまでの方式による参照利率

•BaseZ(j)=年j の年間平均値

•Deviation_max(j)= x%* Abs(RefZ_beizul(j-1)- BaseZ(j))

最大偏差:前年の参照利率と過去1年の平均値のx%

•ObGr(j) = RefZ_beizul(j-1)+ Deviation_max(j) 上限

•UntGr(j)= RefZ_beizul(j-1)- Deviation_max(j) 下限

•RefZ_beizul *(j)

= RefZ_Zielj); UntGr(j)≦RefZ_Ziel(j)≦ObGr(j)の場合

= ObGr(j) ; ObGr(j)<RefZ_Ziel(j)の場合

= UntGr(j) ; RefZ_Ziel(j)<UntGr(j)の場合

上限と下限の範囲内

•RefZ_beizul(j)

= RefZ_beizul(j-1)

; RefZ_beizul *(j)<RefZ_beizul(j-1)<BaseZ(j)の場合

又はRefZ_beizul *(j)> RefZ_beizul(j-1)> BaseZ(j)の場合

= RefZ_beizul *(j); その他

上記数値が一定の条件を満たす場合、前年の参照利率に据置

(金利が上昇しているのに上記数値が前年数値を下回る場合や金利が下降しているのに上記数値が前年数値を上回る場合)

また、この計算式に現われるx%が「Xファクター」と呼ばれ、金利の変動のスピードを表すことになる。

2018年の改正ではx=9、即ち「9%」となった。

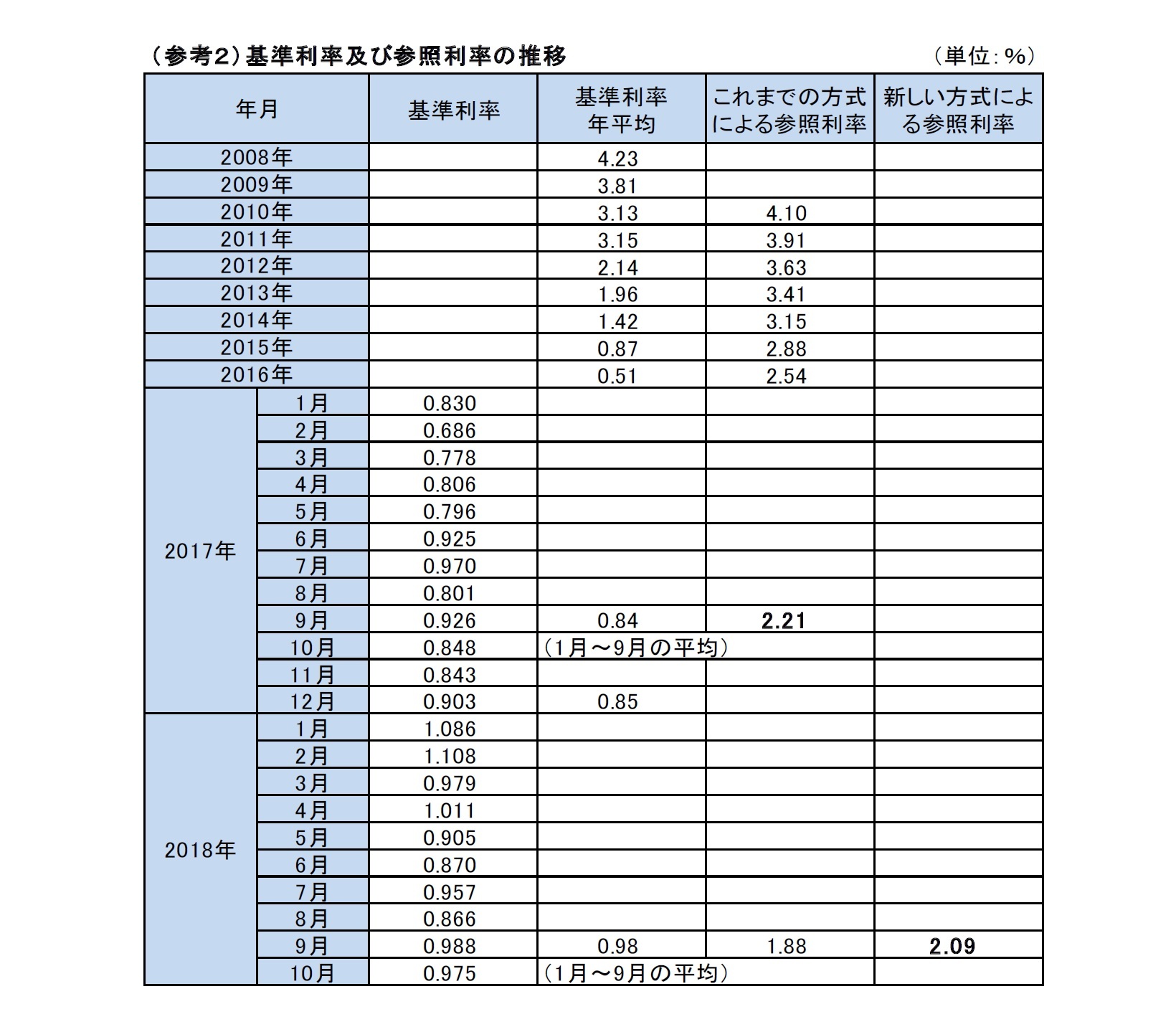

2018年の見直しによる参照利率への影響は、以下の通りとなる。

2018年1月~9月の9ヶ月平均として、旧方式による2018年の参照利率は1.88%となった一方で、新たな回廊法による参照利率は、以下の通りで2.09%となる。

(1) 礎数値

前年の参照利率 2.21%

これまでの方式による参照利率 1.882%(小数点以下第3位まで)

直近の9ヶ月の基準利率の平均 0.98%

(2) 1.882%-2.21%=-0.328% → より次の高い小数点以下2位の数値に切り上げ -0.33%

(3) (0.98%-2.21%)×0.09=-0.1107%

→ より次の高い小数点以下2位の数値に切り上げ -0.12%

(4) (2)と(3)の両方の差異の符号が同一であり、(3)の絶対値(0.12)が(2)の絶対値(0.33)よりも小さいため、

新しい方式による参照利率=2.21%+(-0.12%)=2.09%

(2019年06月17日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツにおける追加責任準備金(ZZR)制度の見直しによる影響-2018年決算における影響等が判明-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツにおける追加責任準備金(ZZR)制度の見直しによる影響-2018年決算における影響等が判明-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.