- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- たばこ税はさらに引上げるべきか~たばこ消費抑制の観点から~

2019年05月31日

文字サイズ

- 小

- 中

- 大

1――はじめに

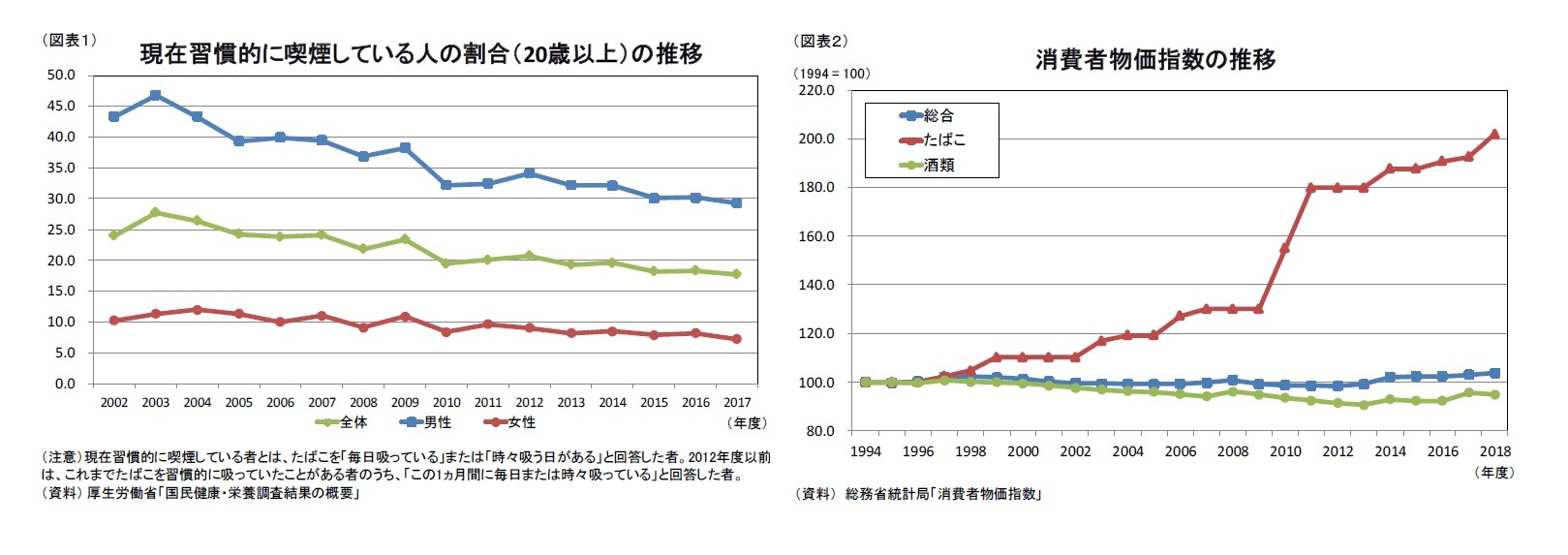

5月31日は世界禁煙デーである。厚生労働省「国民健康・栄養調査結果の概要」によると、現在習慣的に喫煙している人の割合は、2017年度時点で17.7%(男性が29.3%、女性が7.2%)となっており、低下傾向が続いている(図表1)。これには、健康志向の高まりや、法令による規制、たばこ価格の上昇(たばこ税の増税)など様々な原因が考えられる。

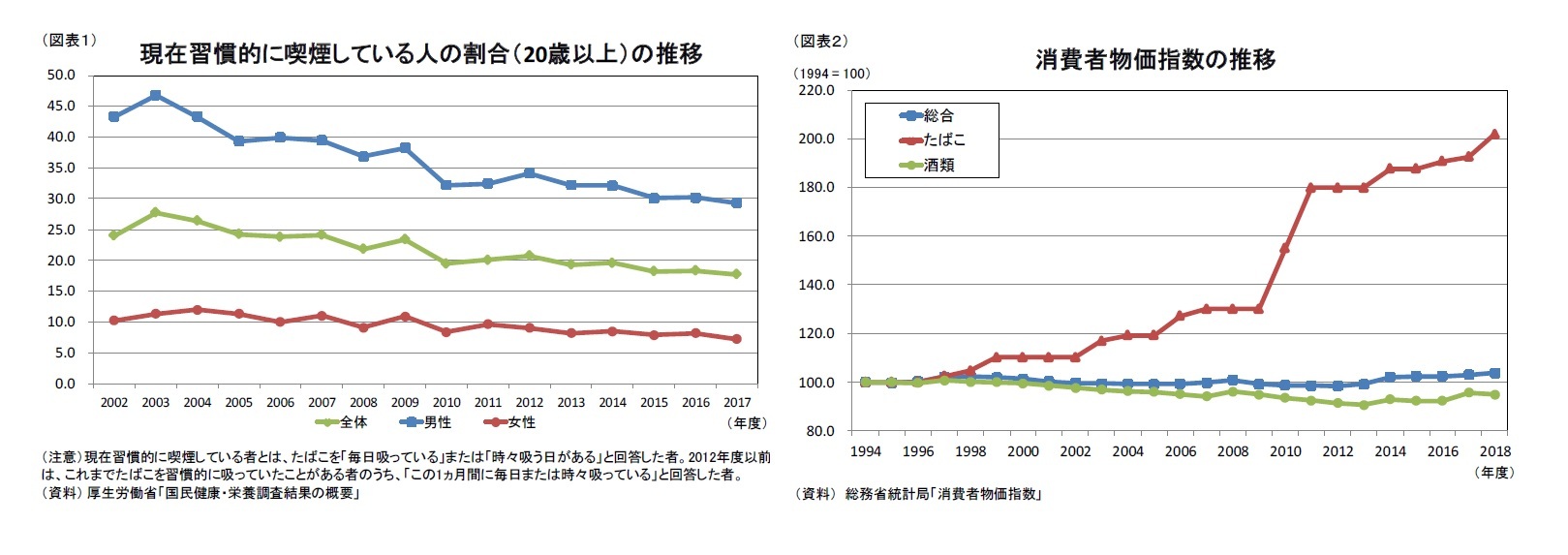

このうち、たばこ価格の上昇については、度重なるたばこ税の増税によって、この20年余りで約2倍の水準に達している(図表2)。度重なる増税の背景には、国や地方公共団体の財源の確保(拡大)としての側面に加え、近年においては、たばこの消費抑制の方策としての側面が強まっていると考えられる。社会保障費の抑制、労働力人口の確保や生産性の向上などの国家的課題の達成には、たばこの消費抑制は不可欠であるからだ。本稿では、消費抑制の方策としてのたばこ税増税に焦点を当てて、さらに増税すべきかについて考察したい。

このうち、たばこ価格の上昇については、度重なるたばこ税の増税によって、この20年余りで約2倍の水準に達している(図表2)。度重なる増税の背景には、国や地方公共団体の財源の確保(拡大)としての側面に加え、近年においては、たばこの消費抑制の方策としての側面が強まっていると考えられる。社会保障費の抑制、労働力人口の確保や生産性の向上などの国家的課題の達成には、たばこの消費抑制は不可欠であるからだ。本稿では、消費抑制の方策としてのたばこ税増税に焦点を当てて、さらに増税すべきかについて考察したい。

2――たばこ税とは

1|たばこにおける税負担

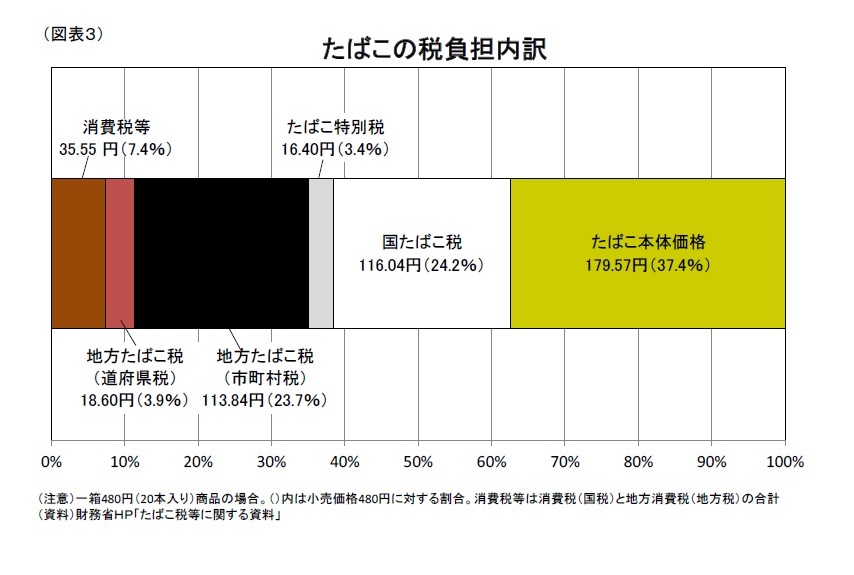

1|たばこにおける税負担たばこ1は、非常に税負担の重い商品であり、一箱480円(20本入り2)の場合、税負担は300円にも及び、小売価格の60%を上回っている(図表3)3。現在日本で課されているたばこに対する税は、主として本数あたりで課される個別消費税であり、さらに取引価格に応じて課される一般消費税(いわゆる消費税)が加わる。個別消費税には、国たばこ税、たばこ特別税、地方たばこ税(道府県たばこ税及び市町村たばこ税)があり4、これらのたばこ税等は国や地方公共団体の財源となっている5。

1 以下、特段注釈がない限り、「たばこ」は最も一般的な「紙巻たばこ」を指す。

2 以下、1箱は20本入りとする。

3 たばこ以外に、個別消費税と消費税の双方が課税される物品として、ビール、ウイスキー、ガソリン、灯油などがある。これらの税負担はそれぞれ、47.1%、25.7%、49.8%、10.7%とたばこが突出している。出典は、総務省「小売物価統計調査」(東京都区部、2017年平均)。

4 以下、たばこ税及びたばこ特別税、地方たばこ税を総称して、「たばこ税等」と表記する。

5 消費税等のうち消費税、国たばこ税、たばこ特別税が国の財源、そして消費税等のうち地方消費税、地方たばこ税が地方の財源となっている。小売価格に占める前者の割合は33.4%、後者の割合は29.2%。

2|経済学におけるたばこ税

たばこ税等は、納税義務者による分類では間接税に、課税ベースによる分類では消費課税に、そして使途による分類では普通税に分類される。すなわち、たばこ税等は税負担者がたばこを購入する人(消費者)であるのに対して、納税義務者は製造者もしくは販売業者と異なり、国や地方公共団体はその税収の使途を限定されることなく支出できる。

たばこ税等は、納税義務者による分類では間接税に、課税ベースによる分類では消費課税に、そして使途による分類では普通税に分類される。すなわち、たばこ税等は税負担者がたばこを購入する人(消費者)であるのに対して、納税義務者は製造者もしくは販売業者と異なり、国や地方公共団体はその税収の使途を限定されることなく支出できる。

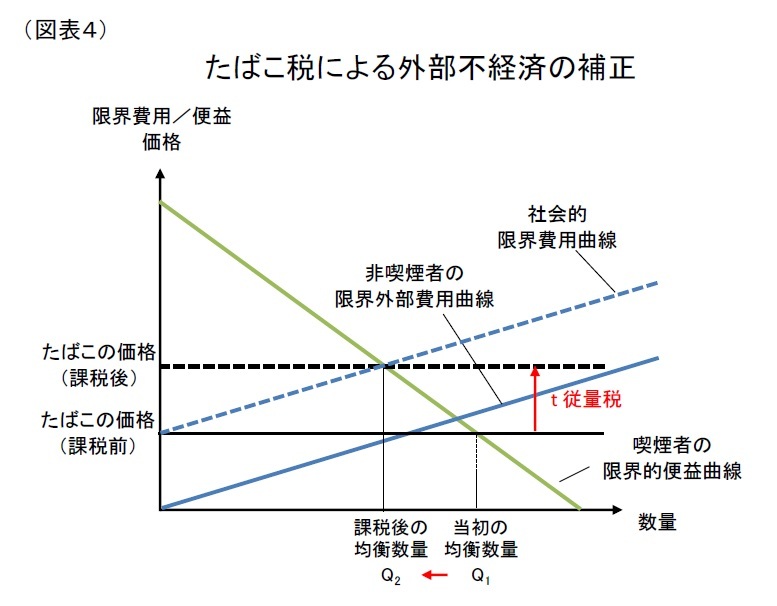

また、たばこ税には外部不経済を補正するピグー税的な側面がある6。すなわち、政府の介入(たばこ税等)がない場合は、喫煙者は安いコスト負担(たばこ本体価格のみ)で済むため、たばこ消費が多くなる。喫煙は喫煙者に満足感をもたらす一方で、喫煙者自身の健康を害する他、周囲の非喫煙者に外部不経済(たばこの煙が周囲に与える臭いや健康被害などの悪影響)をもたらす。そこで、政府が介入する(たばこ税等を課税する)ことで、外部費用(外部不経済を金銭評価した額)を喫煙者にも負担させると同時に、たばこ消費を抑制することが可能となる(図表4)。

また、たばこ税には外部不経済を補正するピグー税的な側面がある6。すなわち、政府の介入(たばこ税等)がない場合は、喫煙者は安いコスト負担(たばこ本体価格のみ)で済むため、たばこ消費が多くなる。喫煙は喫煙者に満足感をもたらす一方で、喫煙者自身の健康を害する他、周囲の非喫煙者に外部不経済(たばこの煙が周囲に与える臭いや健康被害などの悪影響)をもたらす。そこで、政府が介入する(たばこ税等を課税する)ことで、外部費用(外部不経済を金銭評価した額)を喫煙者にも負担させると同時に、たばこ消費を抑制することが可能となる(図表4)。

6 外部不経済とは、ある経済主体の経済活動が市場を経由しないで、第三者(外部)にもたらす被害のことである。外部不経済がある場合、市場に任せると、社会的に最適な量より過剰に供給がなされてしまう。ピグー税は、外部不経済を補正するため、被害をもたらす経済主体に課される税。ピグー税を課税することで過剰であった供給を最適量に是正する。

3――たばこ税等に関する税制改正と税収について

1|税制改正の歴史

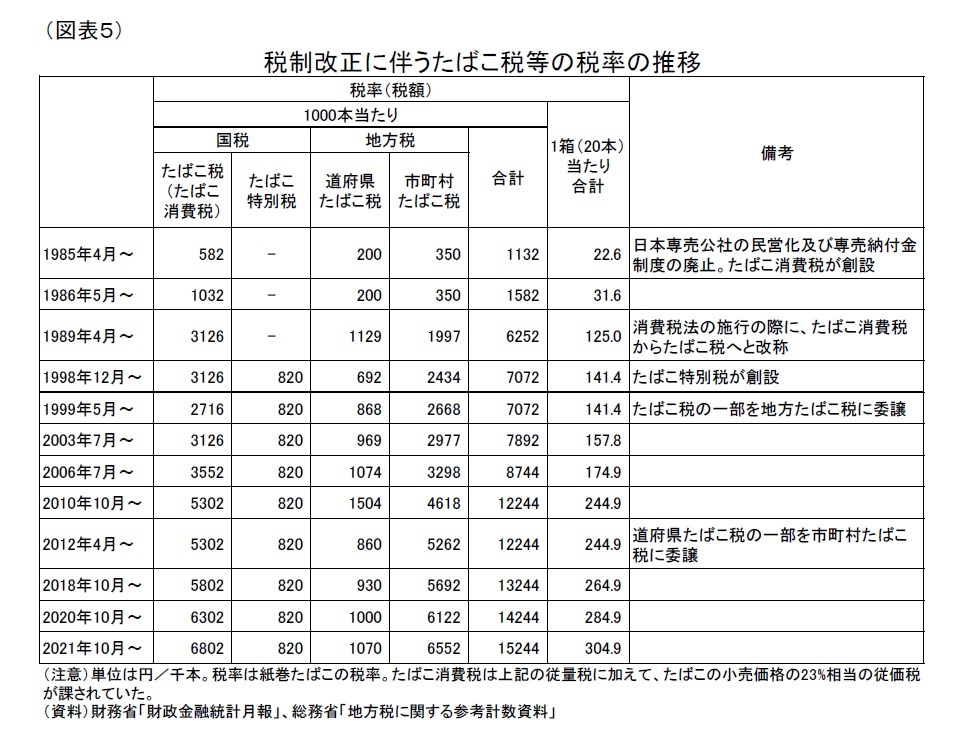

1|税制改正の歴史たばこ税等に関する税制改正の歴史を振り返ると、1985年3月以前は専売納付金制度の下、日本専売公社によるたばこの売上の一部が国庫に納められていた。1985年4月に日本専売公社の民営化に伴い、専売納付金制度が廃止されたが、引き続き財源を確保するため、たばこ消費税(国税)が創設された(図表5)。そして、1989年4月の消費税法の施行に伴い、たばこ消費税からたばこ税(国税)へと改称され、1998年12月にたばこ特別税(国税)が創設された。なお、地方たばこ税(道府県たばこ税及び市町村たばこ税)は1954年の創設以来、現在まで存続している。

1985年4月以降、たばこ税等は度々増税が行われており、特に2010年度の税制改正では1本あたり3.5円(1箱70円)分の大幅な税率引上げが実施された。2010年度税制改正大綱では「たばこ税については、国民の健康の観点から、たばこの消費を抑制するため、将来に向かって、税率を引き上げていく必要がある」との記載があり、たばこ消費の抑制に向けた増税という側面が強まったと見られる。

そして、2018年度の税制改正では3回にわたって、1本あたり3.0円(1箱60円)分の税率引上げが実施される予定で、2018年10月に既に1回目の引上げが実施されている。今後は、消費税率の引上げが予定されている2019年度の税率引上げは見送られるが、2020年10月と2021年10月にさらに引上げられ、1箱あたりの税率は約305円まで上昇する。その結果、現在1箱480円の商品の場合、消費税率引上げ及び2回のたばこ税等の税率引上げによって、2021年10月以降、小売価格は530円を上回ると予想される7。

なお、近年使用者が増加しているIQOS(アイコス)などの加熱式たばこは、これまでたばこ税法上「パイプたばこ」に分類されていたが、2018年度税制改正によって「加熱式たばこ」の区分が新たに設けられた。また、この改正によって、加熱式たばこの課税方式は5年間にわたって段階的に見直され、見直しが終了する2022年10月以降、加熱式たばこの税額は、紙巻たばこの7~9割程度に増え、製品間のバラツキも縮小する見込みである8。

7 たばこ本体価格が据え置かれたとしても、単純計算では532.895円となる。

8 2018年度税制改正以前の加熱式たばこの税額は、アイコス(1箱20本)は紙巻たばこの78%、グロー(1箱20本)は同49%、プルーム・テック(1箱5本)は同14%と、紙巻たばことの税率格差が大きく、加熱式たばこ間の格差も大きかった。

2|販売数量と税収の推移

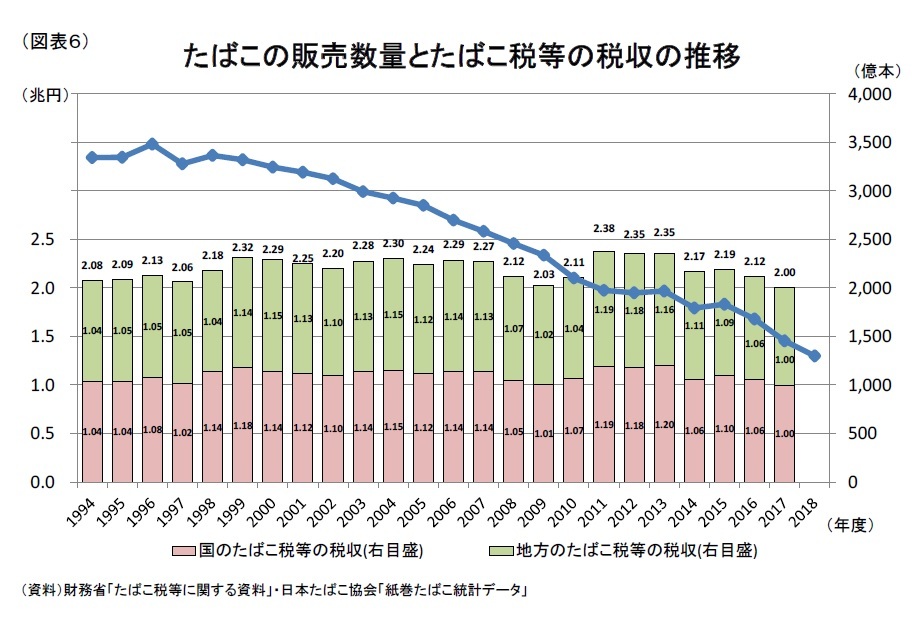

2|販売数量と税収の推移たばこの販売数量は1996年度の約3500億本をピークに減少傾向にある。特に近年は減少ペースが加速し、2018年度は1300億本と、ピーク時の4割以下の水準にまで減少している9。一方で、たばこ税等の税収(国税と地方税の合計)は恒常的に2兆円を上回っている(図表6)。

一般的に、増税によって財やサービスの価格が上昇すると、その財やサービスに対する需要が縮小し、販売数量は減少するが、税収の増減は1単位あたりの増税幅と需要の縮小幅によって決まる。たばこ税等の税率は2010年10月に1箱当たり174.9円から244.9円と70円(増税率は40%)の大幅な引上げが行われ、同時にたばこ本体価格の値上げも行われた結果、たばこの小売価格は100円以上(上昇率は30%以上)も上昇した。しかし、増税前後の2009年度と2011年度を比較すると、販売数量は約16%の減少に留まった一方で、税収は約17%の増加となった。

これは、たばこにおける需要の価格弾力性が小さいため10、増税に伴う価格の上昇率ほど、販売数量が減少しない一方で、税収が減少するとも限らない(場合によっては増加する)。すなわち、増税の規模やペース次第では、税収の拡大とたばこ消費の抑制の両立が可能であることを示している。なお、2011年度をピークに税収が減少しているのは、紙たばこから相対的に税額の少ない加熱式たばこへのシフトが進んだことの他、健康志向の高まりなどたばこ価格上昇以外の要因で販売数量の減少ペースが加速したことが原因と考えられる。

9 ただし、近年における紙巻たばこ販売数量の減少の原因は、世間における禁煙の風潮の高まりに伴う喫煙本数の減少や加熱式たばこへのシフトが考えられる。

10 需要の価格弾力性とは、価格の変化に対する需要の変化率のことで、価格の弾力性が1より小さいと必需品(日用品)、1より大きいと奢侈品(贅沢品)に分類される。たばこは中毒性が強く、喫煙者は小売価格が上昇しても喫煙本数を減らすもしくは禁煙することが難しいため、価格の弾力性が低い(1より小さい)とされる。

4――たばこ税等のさらなる増税について

1|たばこの税負担と小売価格についての国際比較

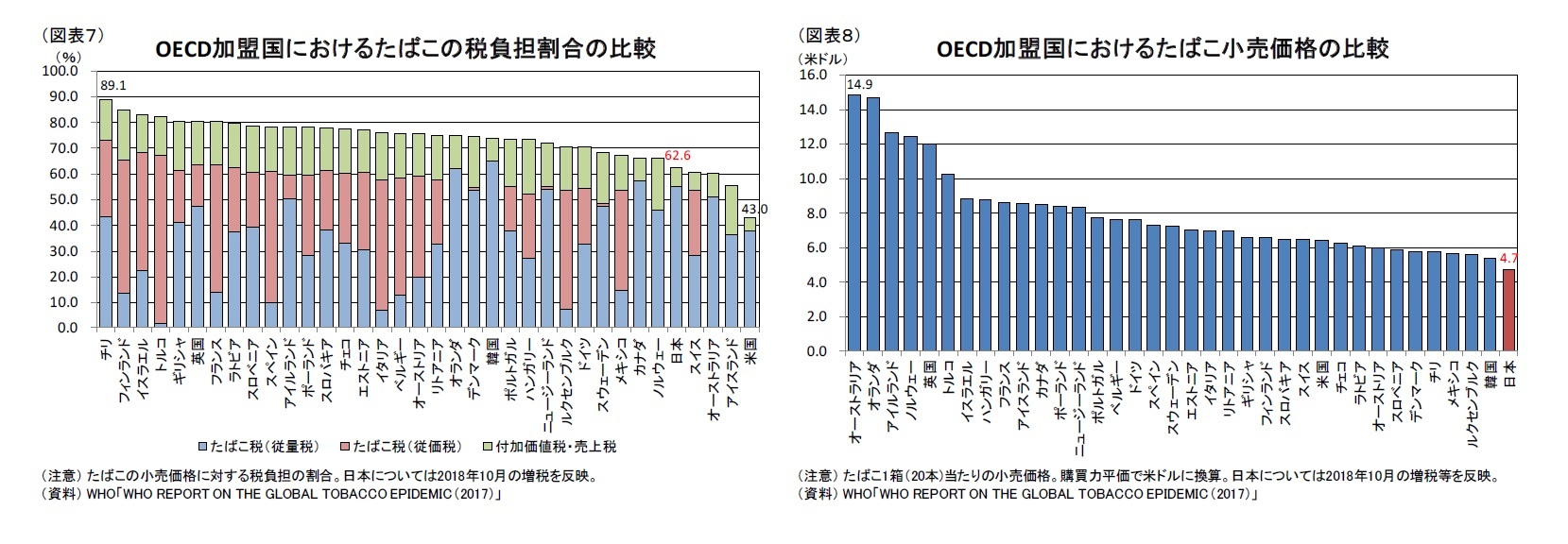

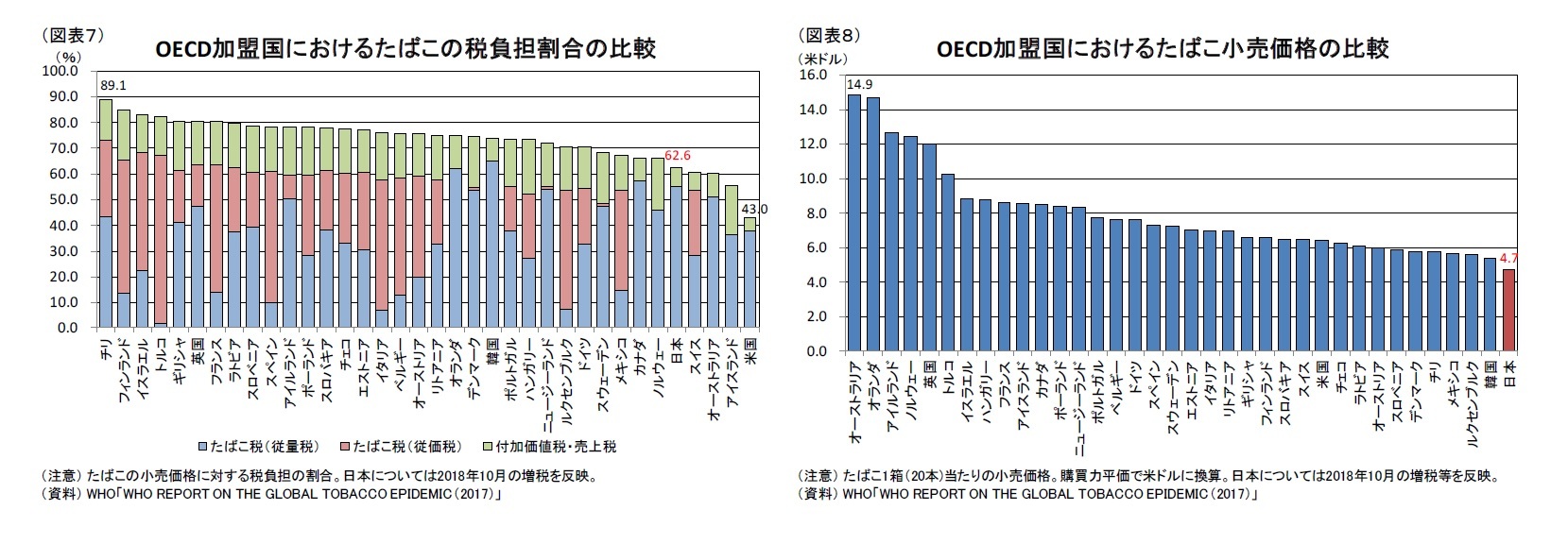

たばこ税等を2022年10月以降もさらに増税すべきかどうかを考える上で、2つの観点から考察したい。1点目は、日本におけるたばこの税負担や小売価格が適正かどうかという観点である。OECD加盟36ヵ国における税負担と小売価格を比較すると、日本における税負担は小売価格の60%を上回っているが、相対的に重いとは言い難い(図表7)。また、購買力平価で換算した日本の小売価格に至っては36ヵ国中最も安く、オーストラリアの3分の1未満となっている(図表8)。国際比較をする限り、日本のたばこ価格は適正とは言えず、さらなる増税を検討すべきだろう。

たばこ税等を2022年10月以降もさらに増税すべきかどうかを考える上で、2つの観点から考察したい。1点目は、日本におけるたばこの税負担や小売価格が適正かどうかという観点である。OECD加盟36ヵ国における税負担と小売価格を比較すると、日本における税負担は小売価格の60%を上回っているが、相対的に重いとは言い難い(図表7)。また、購買力平価で換算した日本の小売価格に至っては36ヵ国中最も安く、オーストラリアの3分の1未満となっている(図表8)。国際比較をする限り、日本のたばこ価格は適正とは言えず、さらなる増税を検討すべきだろう。

2|たばこがもたらす社会的便益と損失

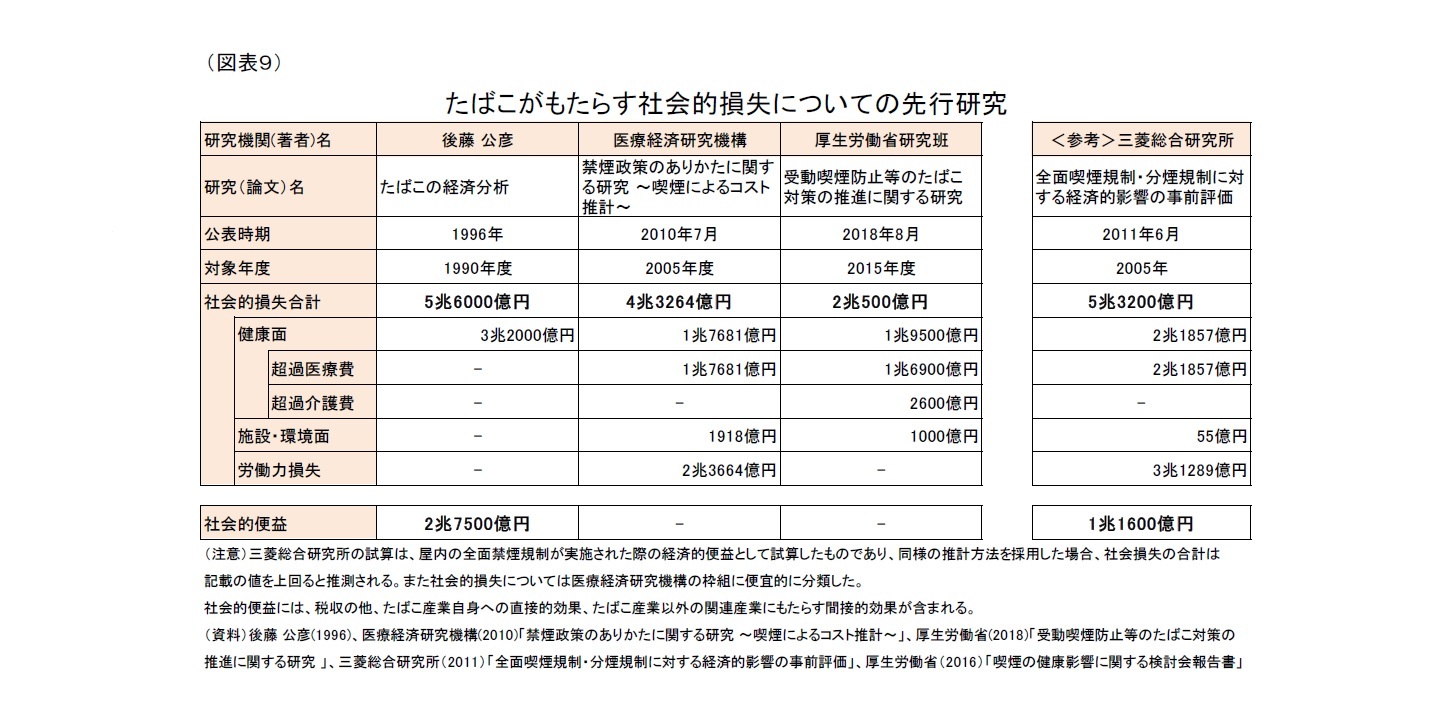

2点目はたばこがもたらす社会的便益と社会的損失の比較という観点である。たばこがもたらす社会的便益の代表例は税収である。たばこによる税収は2兆円を上回っており、国や地方公共団体が公共サービスを行ううえで、貴重な財源となっている。たばこがもたらす社会的便益を試算した先行研究として後藤(1996)がある。同研究では、税収以外にたばこ産業への直接的な経済効果や関連産業への間接的な効果も考慮し、たばこがもたらす社会的便益を2兆7500億円と推計している(図表9)。

2点目はたばこがもたらす社会的便益と社会的損失の比較という観点である。たばこがもたらす社会的便益の代表例は税収である。たばこによる税収は2兆円を上回っており、国や地方公共団体が公共サービスを行ううえで、貴重な財源となっている。たばこがもたらす社会的便益を試算した先行研究として後藤(1996)がある。同研究では、税収以外にたばこ産業への直接的な経済効果や関連産業への間接的な効果も考慮し、たばこがもたらす社会的便益を2兆7500億円と推計している(図表9)。

一方で、たばこは医療費の増大や労働力の損失、火災による損失などの社会的損失をもたらす。これらの社会的損失について試算した先行研究として後藤(1996)の他、医療経済研究機構(2010)や厚生労働省(2018)があるが、いずれも先述の社会的便益の推計値を上回っている11。たばこがもたらす社会的便益と損失に関する試算は前提や仮定によって変わりうるが、社会的損失が社会的便益を上回っている可能性が高い。

たばこ税の増税は、たばこ消費の抑制を通じて社会的損失を縮小することができる。また、社会的便益の過半を占める税収については、たばこの価格弾力性が低いため、減少額は限定的もしくは増収も期待できる。したがって、増税によって社会的余剰(社会的便益-社会的損失)を拡大することが十分期待できる。

11 厚生労働省(2018)における損失の合計は、2兆7500億円を下回っているが、医療経済研究機構の試算において最大となった労働損失を含めると上回ると推測される。

たばこ税の増税は、たばこ消費の抑制を通じて社会的損失を縮小することができる。また、社会的便益の過半を占める税収については、たばこの価格弾力性が低いため、減少額は限定的もしくは増収も期待できる。したがって、増税によって社会的余剰(社会的便益-社会的損失)を拡大することが十分期待できる。

11 厚生労働省(2018)における損失の合計は、2兆7500億円を下回っているが、医療経済研究機構の試算において最大となった労働損失を含めると上回ると推測される。

5――最後に

たばこの消費抑制の方策としてのたばこ税増税に焦点を当てて、さらに増税すべきかについて考察を行った。そして、現行のたばこ価格は適正とは言えず、さらなる増税が望ましいという結論に至った。ただし、消費抑制の方策は増税だけではない。

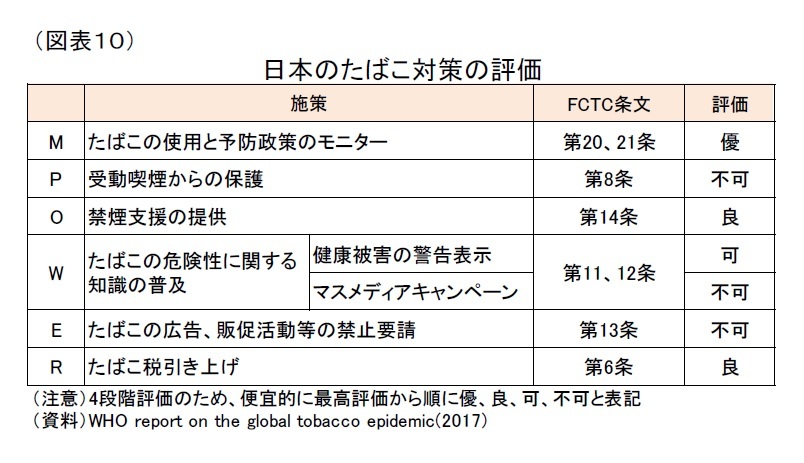

WHO(世界保健機関)は、喫煙が健康・社会・環境および経済にもたらす悪影響から現在および将来の世代を守ることを目的として、WHOたばこ規制枠組条約(FCTC)を制定している。日本も2004年3月に同条約を批准しているが、WHOが各国のたばこ対策推進及び進捗評価のために作成したMPOWER12によると、日本のたばこ対策は不十分と言える。「たばこ税引上げ」は4段階評価のうち上から2番目であるが、「健康被害の警告表示」は下から2番目、「受動喫煙からの保護」「マスメディアによるたばこの危険性に関する知識の普及」、「たばこの広告、販促活動等の禁止要請」に至っては最も低い評価となっている(図表10)13。さらなるたばこ消費の抑制に向けて増税以外のたばこ対策についても十分な議論が行われることを期待したい。

WHO(世界保健機関)は、喫煙が健康・社会・環境および経済にもたらす悪影響から現在および将来の世代を守ることを目的として、WHOたばこ規制枠組条約(FCTC)を制定している。日本も2004年3月に同条約を批准しているが、WHOが各国のたばこ対策推進及び進捗評価のために作成したMPOWER12によると、日本のたばこ対策は不十分と言える。「たばこ税引上げ」は4段階評価のうち上から2番目であるが、「健康被害の警告表示」は下から2番目、「受動喫煙からの保護」「マスメディアによるたばこの危険性に関する知識の普及」、「たばこの広告、販促活動等の禁止要請」に至っては最も低い評価となっている(図表10)13。さらなるたばこ消費の抑制に向けて増税以外のたばこ対策についても十分な議論が行われることを期待したい。

12 MPOWERはそれぞれ「Monitor tobacco use and prevention policies」、「Protect people from tobacco smoke」、「Offer help to quit tobacco use」、「Warn about dangers of tobacco」、「Enforce bans on tobacco advertising, promotion and sponsorship」、「Raise taxes on tobacco products」の頭文字を取ったもの。

13 「受動喫煙からの保護」の評価については、受動喫煙対策を強化する改正健康増進法の成立(2018年)を考慮していないと推測される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年05月31日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【たばこ税はさらに引上げるべきか~たばこ消費抑制の観点から~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

たばこ税はさらに引上げるべきか~たばこ消費抑制の観点から~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.