- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 積立投資 いつ、どうやって始める?-若い世代の資産形成 Part4

2019年05月30日

文字サイズ

- 小

- 中

- 大

■積立投資は、いつ始めるのが吉か

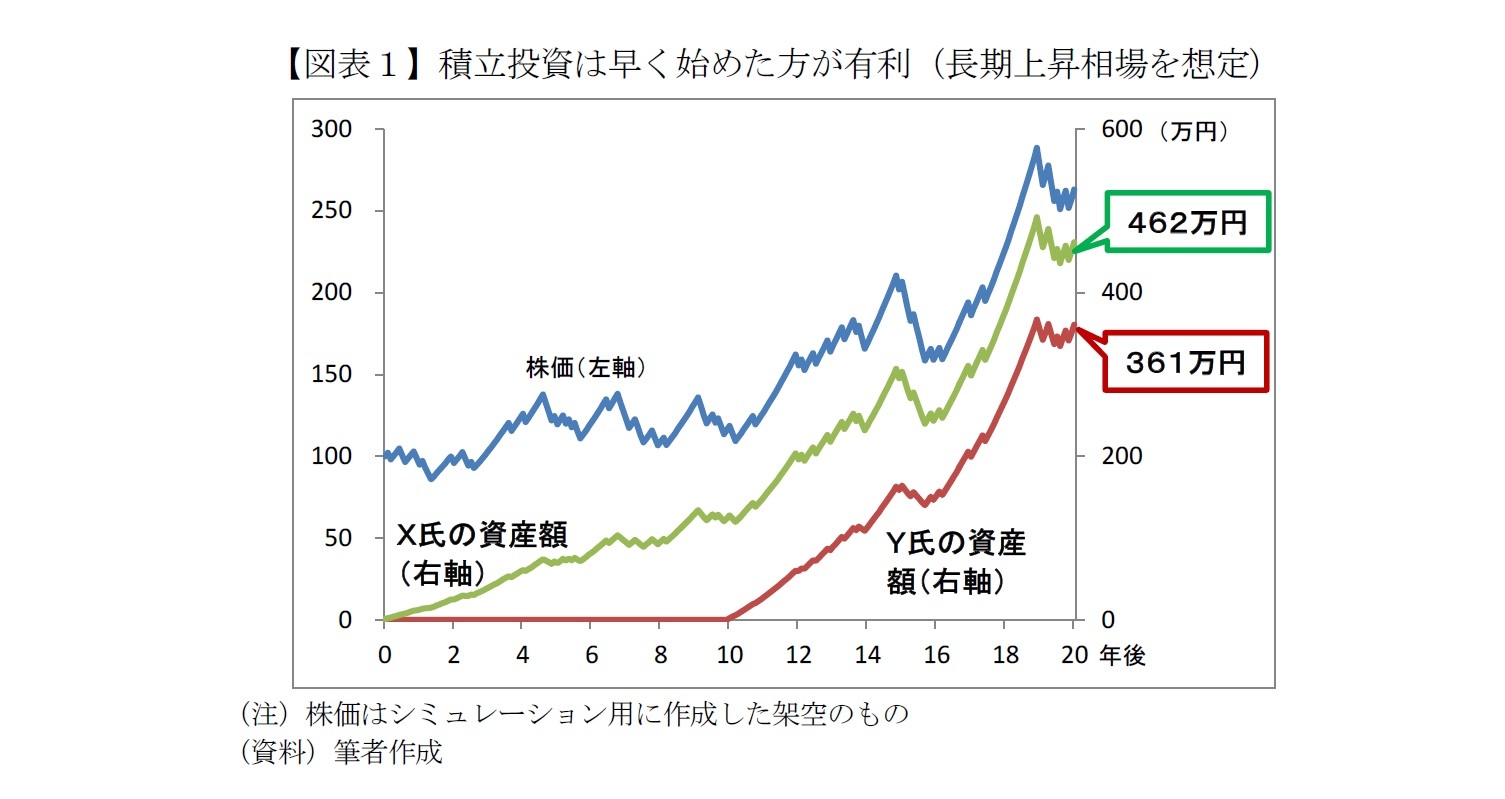

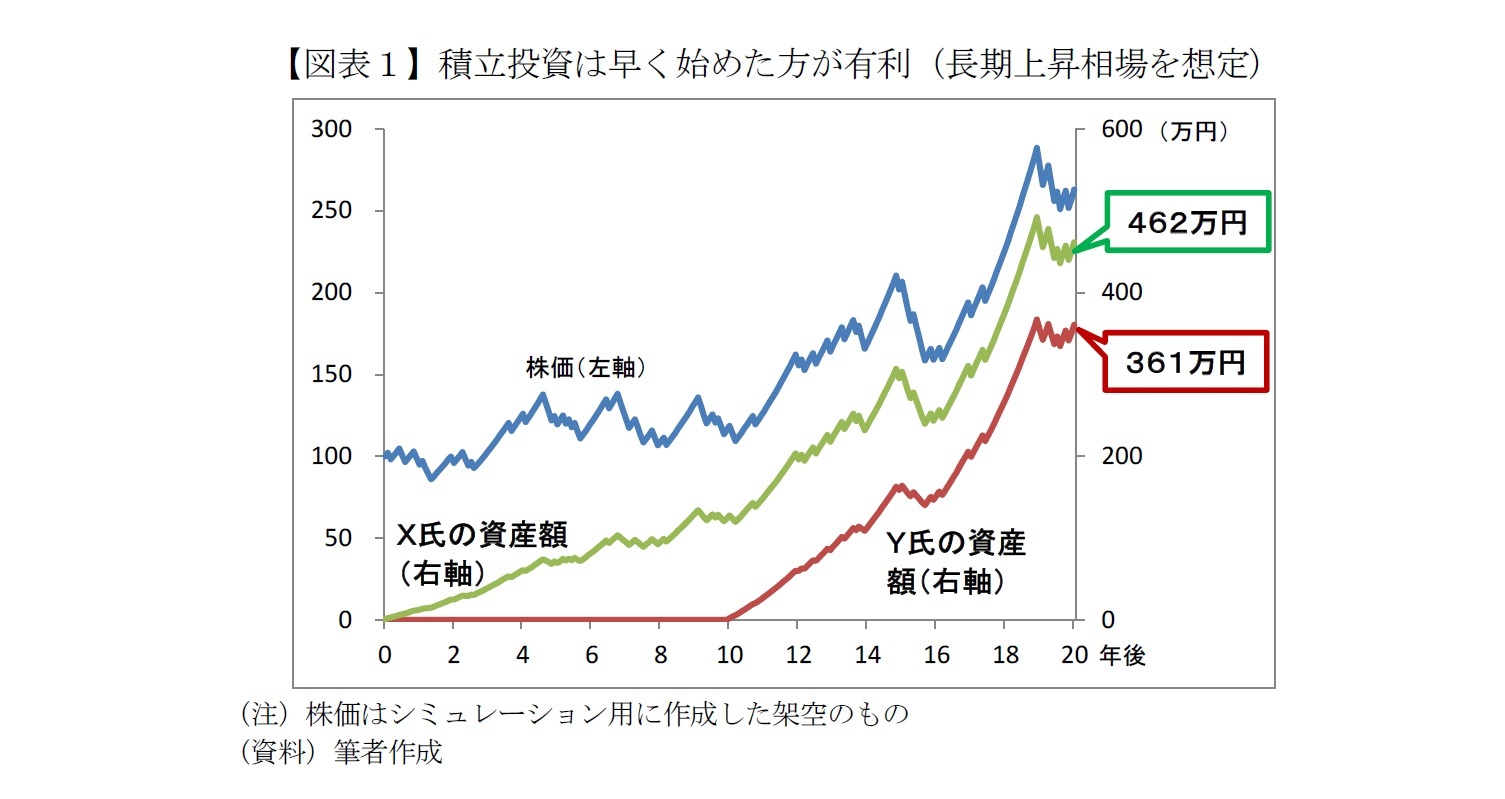

まず、始める時期だが、今後は長期的に株価が上昇基調であることを前提条件として20年間でシミュレーションしてみた。株価は図表1のように上げ下げを繰り返し、20年間の平均騰落率は年率5%とした。

X氏は毎月1万円ずつ20年間、Y氏は10年後から毎月2万円ずつ10年間、積立投資をしたと仮定する。累計の投資額はどちらも240万円で同じだが、20年後の資産額はX氏が462万円、Y氏は361万円となった。実に101万円の差だ。

株価の動きは、前半10年間は上げ下げを繰り返しながらほぼ横ばい、Y氏が投資を始めた後半10年間に大きく値上がりしているので、「10年後に始めれば十分では?」と思うかもしれない。ところが20年後の資産額はX氏のほうが100万円以上多い。

なぜこれほどの違いになったのだろうか。もちろんシミュレーションの前提として「長期的に上昇する」と仮定していることもあるが、早くから積立投資を始めた威力が表れている。Y氏が投資を始める時点(10年後)を考えてみよう。X氏は10年後の時点で資産額が128万円ある。それまでの累計元本は120万円なので、投資で増えた金額は8万円に過ぎない。

しかし、Y氏が投資を始めるとき、X氏は128万円を一度に投資するのと全く同じ意味になる。そのため、10~20年後の上昇相場の恩恵がY氏より大きくなったのだ。

積立投資は節税などの観点から「早く始めたほうが有利」とされるが、このシミュレーション結果からは、利息が利息を生む“複利効果”をより大きく得る意味でも、早めに始めた方が有利なことが示唆される。

ただし、あくまで長期的な上昇相場を想定する場合だ。「株価は下落する」と考える人は投資しない方がいい。

X氏は毎月1万円ずつ20年間、Y氏は10年後から毎月2万円ずつ10年間、積立投資をしたと仮定する。累計の投資額はどちらも240万円で同じだが、20年後の資産額はX氏が462万円、Y氏は361万円となった。実に101万円の差だ。

株価の動きは、前半10年間は上げ下げを繰り返しながらほぼ横ばい、Y氏が投資を始めた後半10年間に大きく値上がりしているので、「10年後に始めれば十分では?」と思うかもしれない。ところが20年後の資産額はX氏のほうが100万円以上多い。

なぜこれほどの違いになったのだろうか。もちろんシミュレーションの前提として「長期的に上昇する」と仮定していることもあるが、早くから積立投資を始めた威力が表れている。Y氏が投資を始める時点(10年後)を考えてみよう。X氏は10年後の時点で資産額が128万円ある。それまでの累計元本は120万円なので、投資で増えた金額は8万円に過ぎない。

しかし、Y氏が投資を始めるとき、X氏は128万円を一度に投資するのと全く同じ意味になる。そのため、10~20年後の上昇相場の恩恵がY氏より大きくなったのだ。

積立投資は節税などの観点から「早く始めたほうが有利」とされるが、このシミュレーション結果からは、利息が利息を生む“複利効果”をより大きく得る意味でも、早めに始めた方が有利なことが示唆される。

ただし、あくまで長期的な上昇相場を想定する場合だ。「株価は下落する」と考える人は投資しない方がいい。

■まずは職場の年金制度を確認しよう

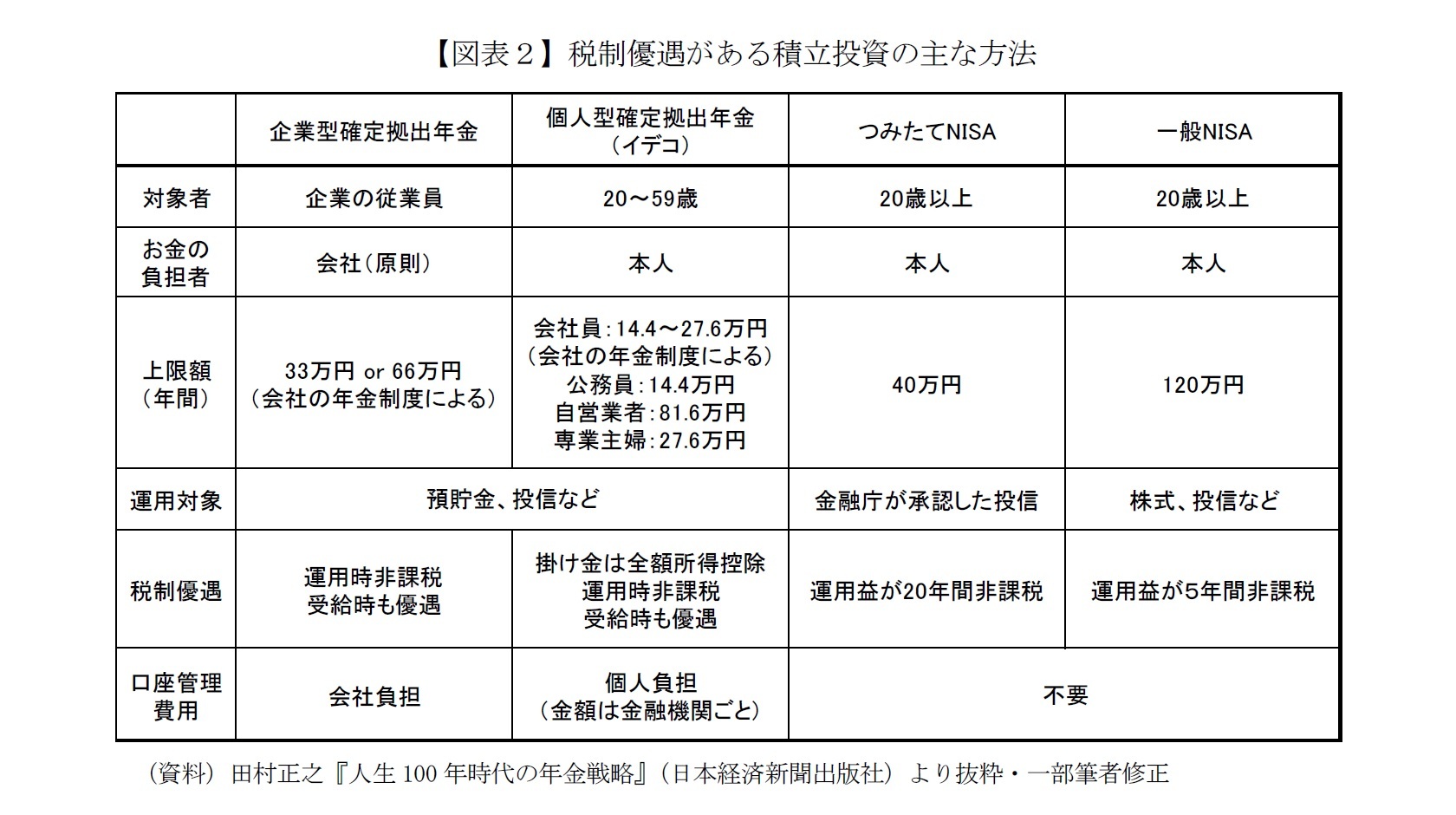

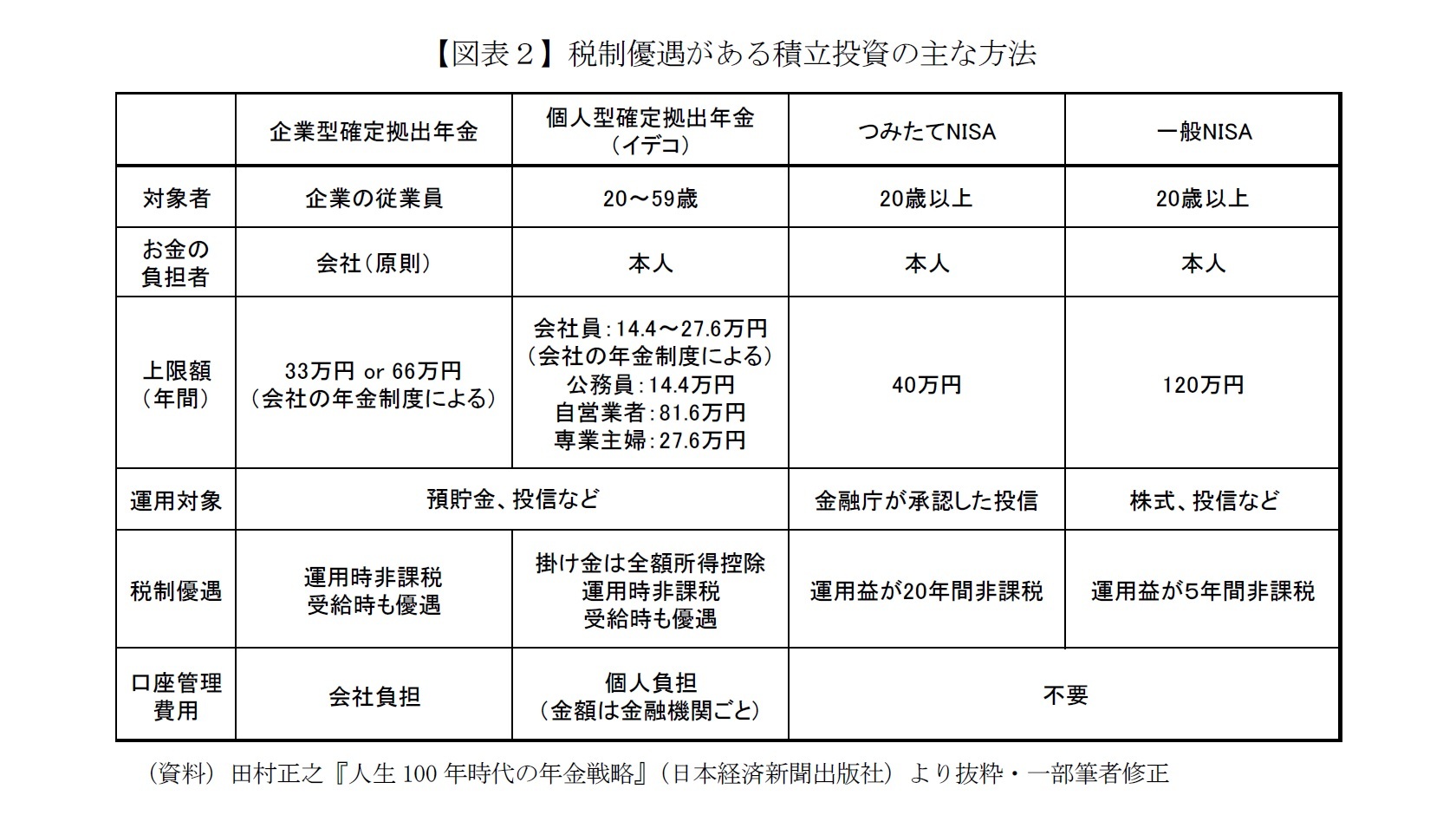

積立投資を実践する方法はいくつかある。銀行や証券会社の「積立投資サービス」のほかに、税制上の優遇措置を受けられる仕組みもある。利用可能な人は使うべきだ。それぞれの仕組みについては詳しく解説した本がたくさん出ているので、ここでは各制度の概要を説明しよう。

まず、会社員の人は自分の会社に「確定拠出年金制度」があるか確認しよう。これは退職時に受け取る年金額の一部を前倒しで受け取り、従業員自身が運用方法を選ぶものだ。定期預金など元本確保型のほか、投信など元本割れのリスクがある運用先を選ぶことができ、統計によると平均6割が元本確保型で運用されているとされる。

ここで注意して欲しいのが、本シリーズ第1回で述べたように、定期預金では物価上昇に負けてしまう可能性がある点だ。

それでも平均6割が「超低金利の運用先」を選択しているのは、「よく分からないから、とりあえず定期預金にしておこう」という人が多いからだろう。「元本割れしない」ことが遠い将来の自分にとって本当に安心安全か、本シリーズの読者は真剣に考えてみて欲しい。

まず、会社員の人は自分の会社に「確定拠出年金制度」があるか確認しよう。これは退職時に受け取る年金額の一部を前倒しで受け取り、従業員自身が運用方法を選ぶものだ。定期預金など元本確保型のほか、投信など元本割れのリスクがある運用先を選ぶことができ、統計によると平均6割が元本確保型で運用されているとされる。

ここで注意して欲しいのが、本シリーズ第1回で述べたように、定期預金では物価上昇に負けてしまう可能性がある点だ。

それでも平均6割が「超低金利の運用先」を選択しているのは、「よく分からないから、とりあえず定期預金にしておこう」という人が多いからだろう。「元本割れしない」ことが遠い将来の自分にとって本当に安心安全か、本シリーズの読者は真剣に考えてみて欲しい。

■投資しながら節税できる!?

公務員やフリーランス、自営業などの人は「個人型確定拠出年金制度(通称iDeCo;イデコ)」が利用可能だ。限度額の範囲内なら掛け金の全額が所得から控除されるので、投資(貯蓄)しながら節税もできる。

運用益が非課税であることや、受取時も税制優遇があるのは大きな魅力だろう。特に「職場の年金」が無い自営業やフリーランスの人は、検討してみてはいかがだろうか。

ただし、確定拠出年金は個人型であっても原則として60歳になるまで引き出すことができない。他にも金融機関によって口座管理費用が異なるなど注意点もあるので、始める前に金融機関のホームページや関連書籍などで理解を深めて欲しい。

また、2018年に始まった「つみたてNISA」は20歳以上なら誰でも利用でき、毎月100円から積立できる金融機関もある。学生のうちから少額でスタートしておき、社会人になって余裕ができたら増額するのもオススメだ。

運用益が非課税であることや、受取時も税制優遇があるのは大きな魅力だろう。特に「職場の年金」が無い自営業やフリーランスの人は、検討してみてはいかがだろうか。

ただし、確定拠出年金は個人型であっても原則として60歳になるまで引き出すことができない。他にも金融機関によって口座管理費用が異なるなど注意点もあるので、始める前に金融機関のホームページや関連書籍などで理解を深めて欲しい。

また、2018年に始まった「つみたてNISA」は20歳以上なら誰でも利用でき、毎月100円から積立できる金融機関もある。学生のうちから少額でスタートしておき、社会人になって余裕ができたら増額するのもオススメだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年05月30日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【積立投資 いつ、どうやって始める?-若い世代の資産形成 Part4】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

積立投資 いつ、どうやって始める?-若い世代の資産形成 Part4のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.