- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 迫る米予算管理法の期限切れ―予算管理法(BCA)は21年度で期限切れ。長期的な視野に立ち実効性の高い財政規律ルールの導入を

迫る米予算管理法の期限切れ―予算管理法(BCA)は21年度で期限切れ。長期的な視野に立ち実効性の高い財政規律ルールの導入を

経済研究部 主任研究員 窪谷 浩

文字サイズ

- 小

- 中

- 大

1――はじめに

事実、BCA導入後は裁量的経費の上昇が抑制されているほか、景気回復の効果にも助けられ財政収支が改善していることから、BCAには一定の効果があったと考えられる。もっとも、BCAで定められた歳出上限が数次に亘って引き上げられたほか、歳出上限の除外項目の活用によって厳格に遵守されてきたとは言えない。

一方、トランプ政権発足以降は、大型減税や拡張的な財政政策により、財政収支が悪化したほか、BCAを含めた財政規律強化策の形骸化が深刻になっている。また、財政規律の強化も含めた予算編成プロセスの改革を目指して超党派で昨年設置された「予算と歳出プロセス改革に関する合同特別委員会」は11月30日の期限までに合意出来ず解散した。この結果、財政規律強化を含めた予算編成プロセスの見直し議論は進んでいない。

トランプ政権は、20年度の予算教書で将来の財政均衡や、債務残高削減を目指す方針を示したが、非現実的な経済想定や、政治的に合意か困難な歳出削減を前提としているため、今後も財政状況の悪化が続く可能性が高い。

そのような中、BCAは21年度で期限切れを迎えるため、BCAの後継として、BCAの問題点を修正しつつ、長期的な視野に立つ実効性の高い財政規律ルールの策定が求められる。

本稿では、BCAの概要について解説し、BCAに変わる財政規律ルールを提言したい。

2――金融危機後の財政悪化と、財政規律強化の試み

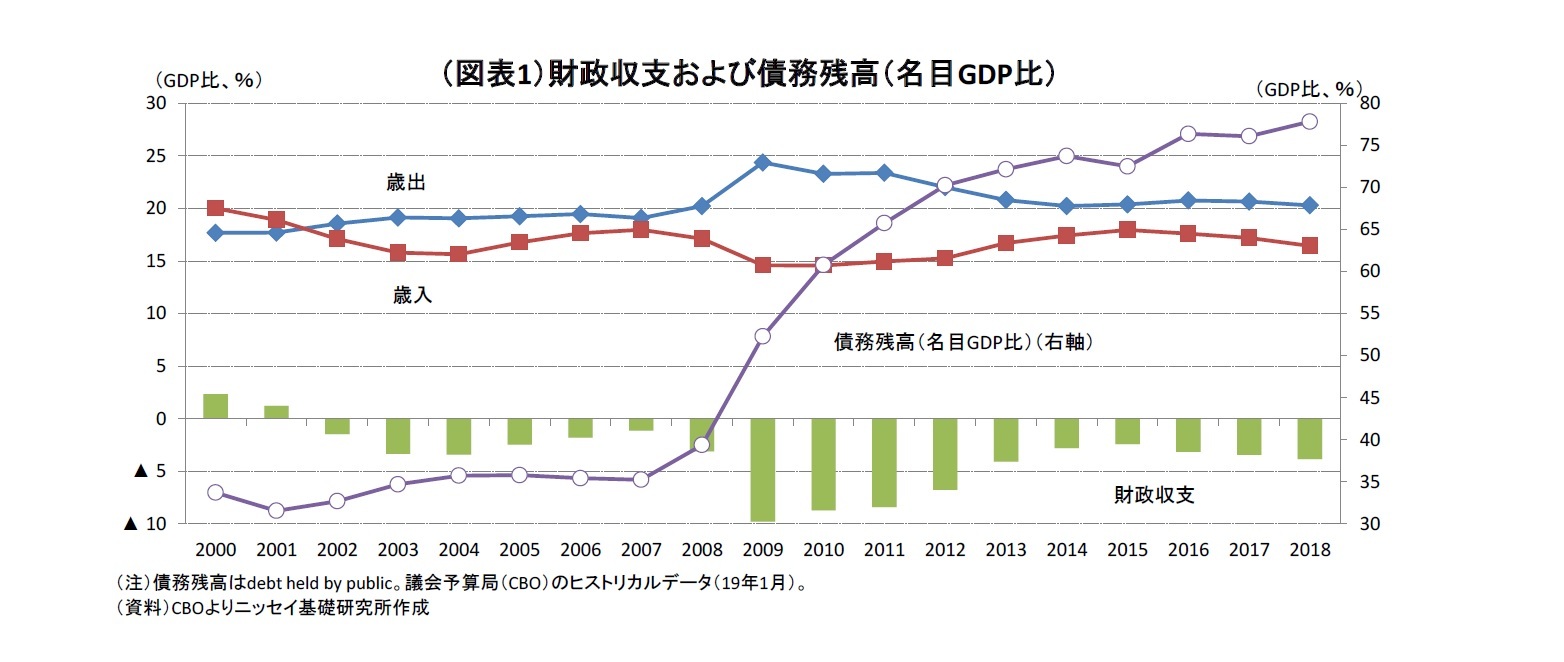

米国では08年の金融危機による景気悪化に伴い歳入が落込む一方、大型の景気対策1が実行されて歳出が大幅に増加した結果、財政収支(GDP比)は09年度に▲9.8%の赤字となった(図表1)。これは、第二次世界大戦中に2割を超えていたのに比べれば低いものの、平時としては史上最悪の水準である。

また、債務残高(GDP比)も金融危機前の30%台半ばから08年度から10年度にかけて増加が顕著となった。

1 米国再生・再投資法(ARRA)に基づく財政赤字拡大効果は09年度が▲1,790億ドル、10年度が▲4,010億ドル(CBOの試算)https://www.cbo.gov/publication/49958

米国では財政規律の仕組みとして金融危機前から連邦政府が発行できる国債残高の上限額を法定化する法定債務上限2の仕組みが存在していたものの、金融危機後の急激な財政状況の悪化を受けて、予算編成における歳入や歳出の管理を通じて財政収支を改善させるための財政規律強化が喫緊の課題となっていた。

オバマ大統領と議会共和党の対立により、連邦債務残高が法定債務上額に近づく緊迫した状況の中で、最終的に議会はブッシュ(父)政権下の90年に予算執行法(Budget Enforcement Act、BEA)として導入され、ブッシュ(子)政権下の02年に失効した、財政規律の仕組みを復活させる形で財政規律強化策を策定した。

具体的には、社会保障関係費や高齢者向け医療保険であるメディケアなど根拠法によって歳出額が規定されている義務的経費に対しては、複数年に亘って赤字を増加させる税制や義務的支出を増加させる如何なる法改正も、それを相殺させる歳出削減を含んだ他の法改正を伴わない限り認めないペイ・アズ・ユー・ゴー原則(ペイゴー原則)を10年にペイ・アズ・ユー・ゴー法(2010 Statutory Pay-As-You-Go( PAYGO) Act)を施行することで再導入した。

また、国防関連費用など毎年の予算編成によって歳出額が決定される裁量的経費についても歳出上限額を設定することで長期的に財政赤字を減らすための仕組みを復活された。これがBCAである。

2 法定債務上限の仕組みについて詳しくは、基礎研レター(2019年2月28日)「ねじれ議会で迎える米国債務上限期限」を参照https://www.nli-research.co.jp/report/detail/id=60978?site=nli

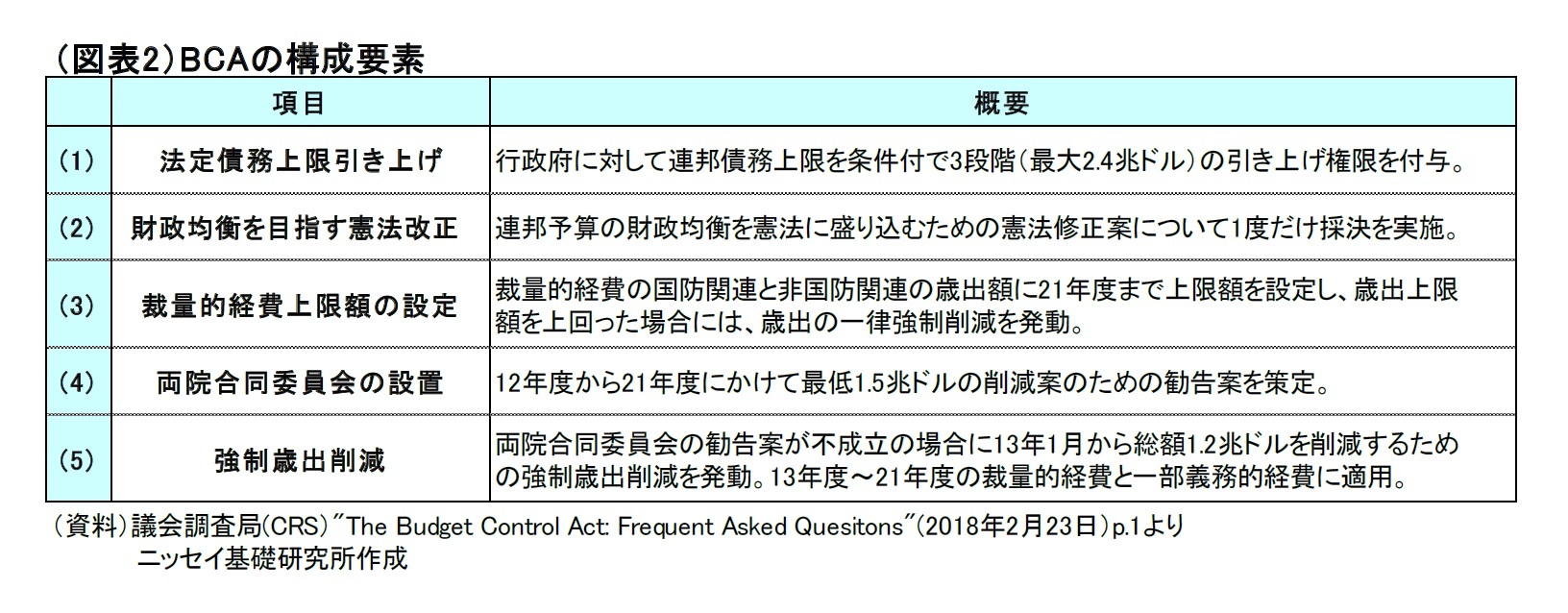

BCAは5項目で構成されている(図表2)。このうち(3)裁量的経費上限額の設定では、12~21年度の歳出上限を設定し10年間の累計で約0.9兆ドル削減することが盛り込まれた。また、(4)両院合同委員会による最低1.5兆ドルを削減するための勧告案の策定では、設定された期限までに合意できなかったことから、(1)法定債務上限の引き上げ幅を2.1兆ドルに留めることとしたほか、(5)強制歳出削減が発動し13年度~21年度で総額1.2兆ドルを捻出することとなった。強制歳出削減では、毎年度の国防関連と非国防関連が同額削減されるほか、義務的経費についても、公的年金やメディケイド等の低所得支援プログラムを除き、メディケア関連支出について年間削減率に2%の上限を設ける形で歳出削減が適用されることとなった。

4|財政規律強化策の評価と問題点

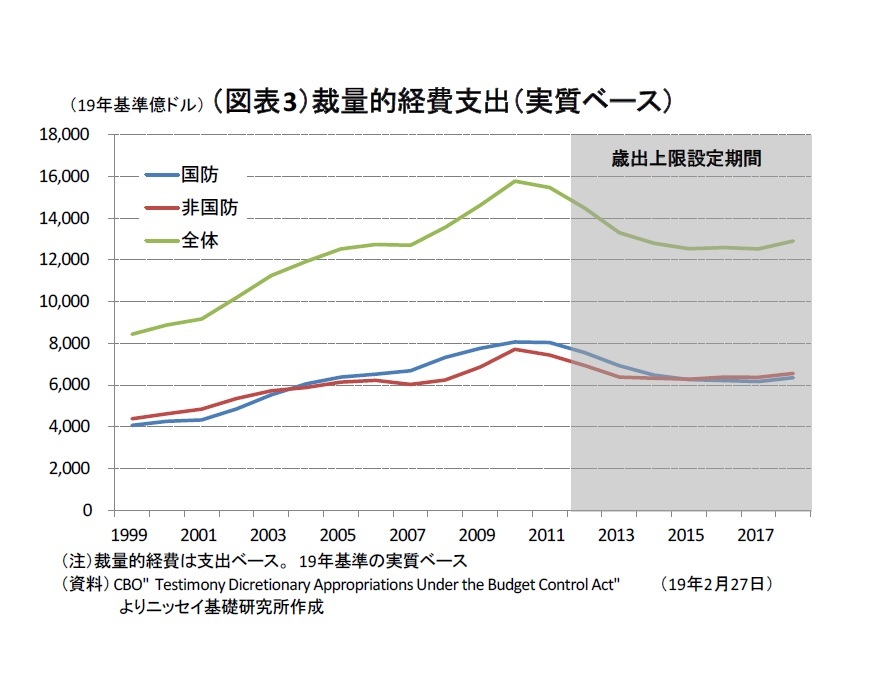

4|財政規律強化策の評価と問題点裁量的経費支出額(実質ベース)の推移をみると、BCA導入後の12年度以降は支出額が低下していることが分かる(図表3)。支出額の伸びは99年からBCA導入前の10年までは年率+7.9%(国防:+9.0%、非国防:+6.9%)と増加していたのに対し、12年から18年では年率▲2.4%(国防:▲3.0%、非国防:▲1.7%)の減少となった。

また、BCAによる歳出削減に加え、景気回復に伴う景気対策費用の減少や歳入増などもあって、財政赤字(GDP比)は09年度の▲9.8%から15年度には▲2.4%に改善した(前掲図表1)。これは70年度から金融危機前の07年度までの平均と同レベルである。このため、BCAは財政収支の改善に一定程度効果を発揮したと言えよう。

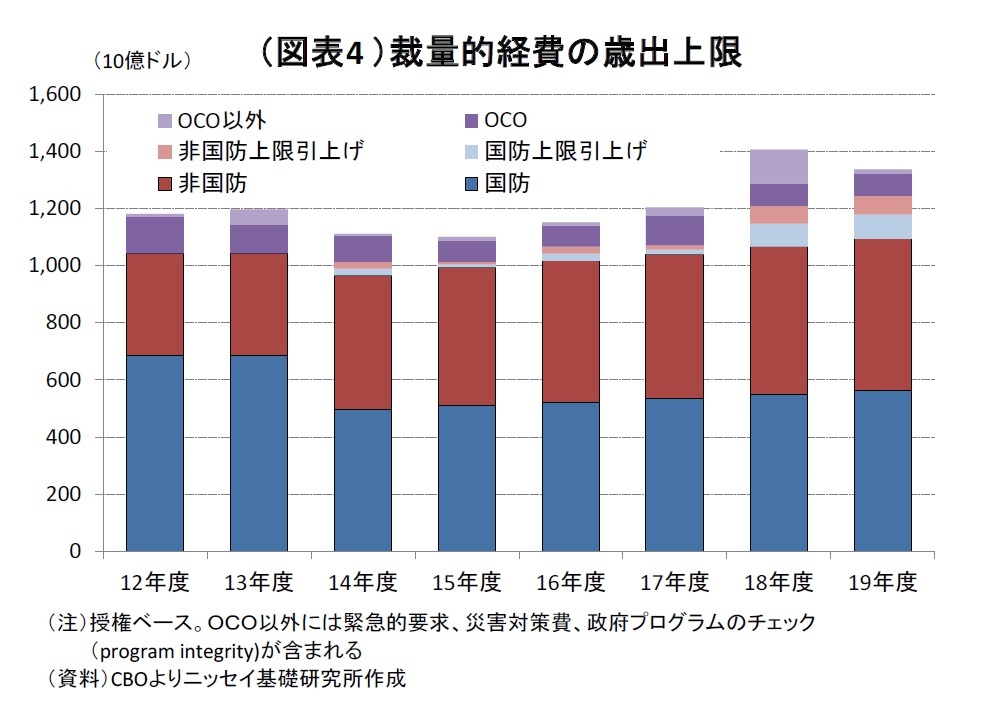

もっとも、BCAは必ずしも厳格に遵守されてきた訳ではない。議会はBCAに基づく歳出上限額を上書きするための法律を施行することによって、上限額を引き上げることが可能となっており、BCAが導入されて以降、超党派予算法3によって3度に亘り上限が引き上げられてきた。この結果、歳出上限の引き上げ額は14年度から19年度にかけて合計4,390億ドル、年度平均730億ドルとなっている(図表4)。

もっとも、BCAは必ずしも厳格に遵守されてきた訳ではない。議会はBCAに基づく歳出上限額を上書きするための法律を施行することによって、上限額を引き上げることが可能となっており、BCAが導入されて以降、超党派予算法3によって3度に亘り上限が引き上げられてきた。この結果、歳出上限の引き上げ額は14年度から19年度にかけて合計4,390億ドル、年度平均730億ドルとなっている(図表4)。また、BCAに基づく裁量的経費の歳出上限額には、アフガニスタンやイラクで展開する軍事作戦のための軍事費用として計上される「海外緊急事態作戦費用(OCO)」や「緊急的な歳出要求」、「災害対策歳出上限額」等は、歳出上限額の算入から除外されることになっている。

一方、これらの除外項目では、例えば「緊急的な歳出要求」の緊急についての明確な定義がされていないなど、該当費用の解釈が曖昧となっているため、これらの費用項目を活用することで、BCAに基づく歳出上限を実質的に引き上げることが可能となっている。

実際に、これら除外項目の合計金額は12年度から19年度までで9,800億ドル、年度平均で1,200億ドル強に上っている(図表4)。このため、BCAが形骸化しているとの指摘がされている。

3 “Bipartisan Budget Act of 2013”、“Bipartisan Budget Act of 2015”、“Bipartisan Budget Act of 2018”

(2019年03月29日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【迫る米予算管理法の期限切れ―予算管理法(BCA)は21年度で期限切れ。長期的な視野に立ち実効性の高い財政規律ルールの導入を】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

迫る米予算管理法の期限切れ―予算管理法(BCA)は21年度で期限切れ。長期的な視野に立ち実効性の高い財政規律ルールの導入をのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.