- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2018年報告書の概要報告-

2019年02月14日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2018年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4) 将来の裁量給付(FDB)

将来の裁量給付(FDB)に関する情報も収集された。FDBの存在は、金利保証も有している商品と一致する傾向がある。商品の約50%に見られる最も一般的な種類のFDBは、保証される保証額に影響を与える。FDBがある商品の残りの50%は、FDBが保証年金給付に影響を与える商品と、FDBが保証保険金額と保証年金給付の両方に影響する商品に均等に分割される。

将来の裁量給付(FDB)に関する情報も収集された。FDBの存在は、金利保証も有している商品と一致する傾向がある。商品の約50%に見られる最も一般的な種類のFDBは、保証される保証額に影響を与える。FDBがある商品の残りの50%は、FDBが保証年金給付に影響を与える商品と、FDBが保証保険金額と保証年金給付の両方に影響する商品に均等に分割される。

5) 金利保証の規模

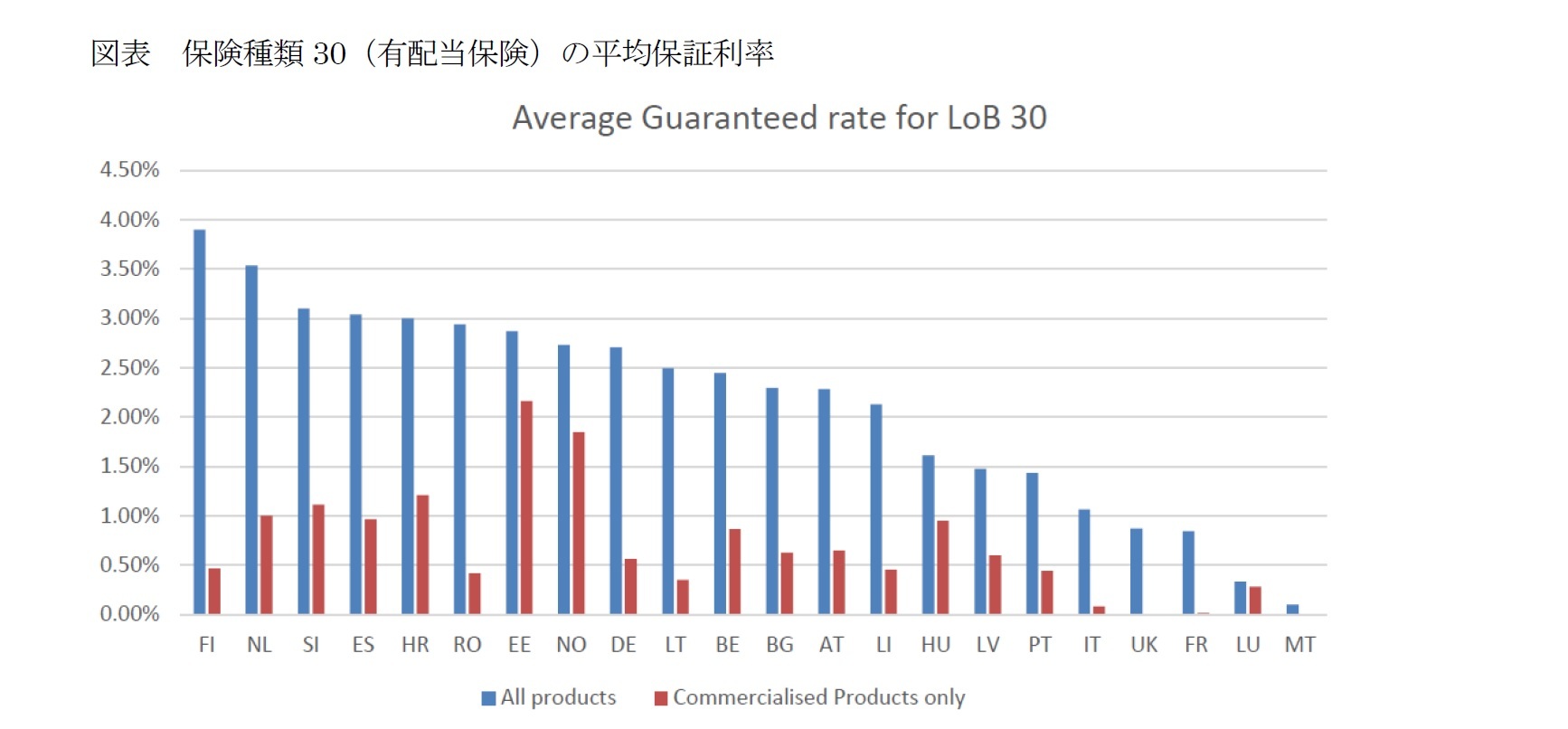

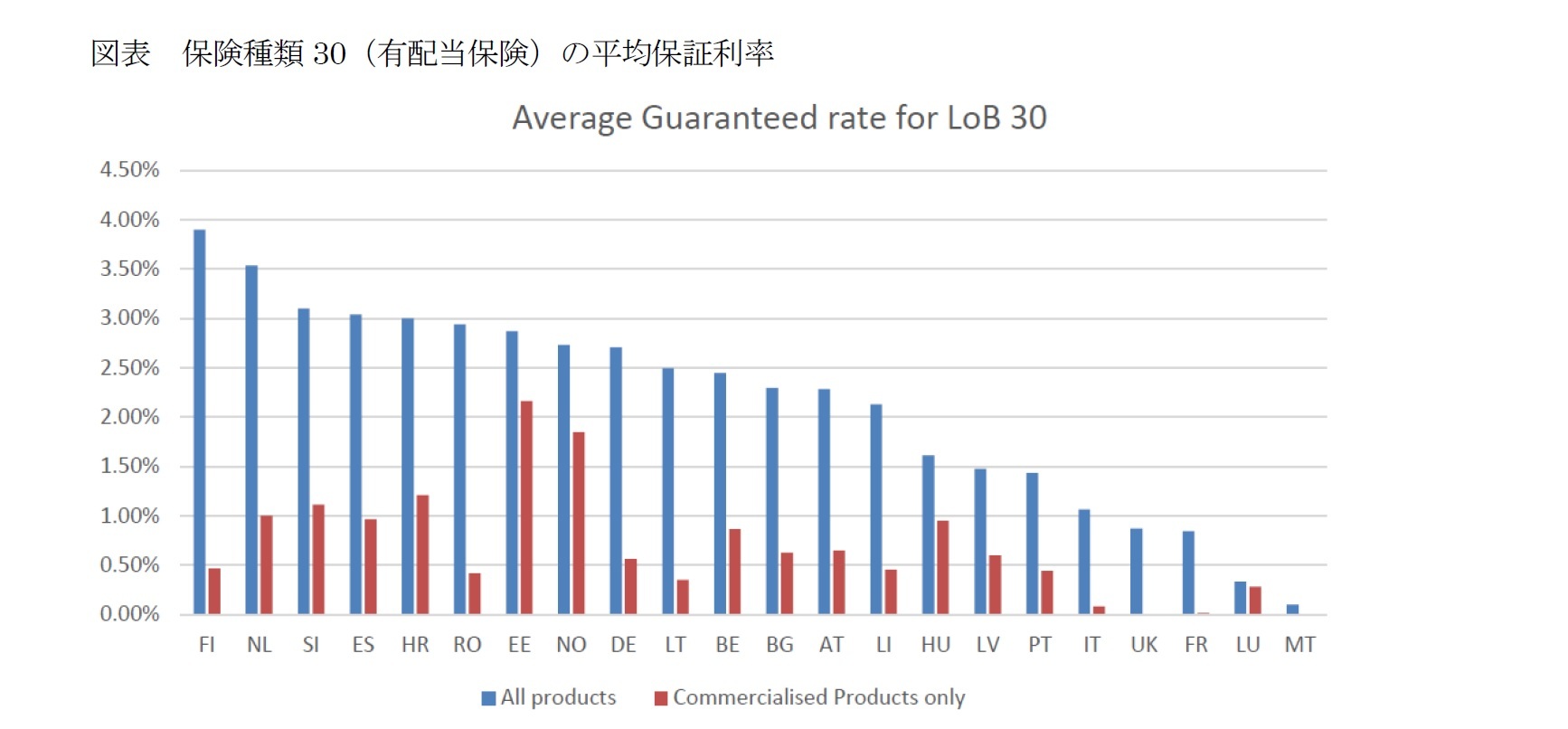

金利保証の規模に関するデータも収集されている。この情報は、QRT内のデータの利用可能性における制限のために、保険種類30(有配当生命保険)についてのみ利用可能だが、この保険種類は、金利保証の最も重要な源泉である。

以下の図表は、各国、全ての商品、及びまだ販売されている商品についての、保険種類30の商品の平均保証利率を示している。

全ての国で、まだ販売されている商品の平均保証利率の水準は、全体の平均保証利率の水準よりも小さくなっている。特に、ドイツ、フランス、イタリア、英国、スペインといった主要国での販売商品の平均保証利率は、商品全体の水準を大きく下回って、1%未満となっている。

一部の国(オーストリア、ドイツ、ルクセンブルグ)では、その減少は、部分的には会社が提供できる保証金利を制限する法律の更新によるものであるが、これは一般的には小さな要因であり、保険会社がいずれにしても商品の保証の価値を低下させてきている。他の国々では、この傾向は、金利保証の水準が縮小しているというNSAsの見解と一致している。一部のNSAsは、金利がゼロまで低下する傾向を観察している。

金利保証の規模に関するデータも収集されている。この情報は、QRT内のデータの利用可能性における制限のために、保険種類30(有配当生命保険)についてのみ利用可能だが、この保険種類は、金利保証の最も重要な源泉である。

以下の図表は、各国、全ての商品、及びまだ販売されている商品についての、保険種類30の商品の平均保証利率を示している。

全ての国で、まだ販売されている商品の平均保証利率の水準は、全体の平均保証利率の水準よりも小さくなっている。特に、ドイツ、フランス、イタリア、英国、スペインといった主要国での販売商品の平均保証利率は、商品全体の水準を大きく下回って、1%未満となっている。

一部の国(オーストリア、ドイツ、ルクセンブルグ)では、その減少は、部分的には会社が提供できる保証金利を制限する法律の更新によるものであるが、これは一般的には小さな要因であり、保険会社がいずれにしても商品の保証の価値を低下させてきている。他の国々では、この傾向は、金利保証の水準が縮小しているというNSAsの見解と一致している。一部のNSAsは、金利がゼロまで低下する傾向を観察している。

(3) 商品の設計と価格設定に対する措置の影響

情報要求の際には、LTGのいずれかの措置が商品の設計と価格設定に影響を与えるかどうかを会社に質問した。

次の図表は、各措置を使用しているサンプル会社の数、及びそれらの会社のうち、商品の設計と価格設定にその措置を適用していると述べた数を示している。

情報要求の際には、LTGのいずれかの措置が商品の設計と価格設定に影響を与えるかどうかを会社に質問した。

次の図表は、各措置を使用しているサンプル会社の数、及びそれらの会社のうち、商品の設計と価格設定にその措置を適用していると述べた数を示している。

価格設定にVAを使用する会社にとって最も一般的な方法は、新商品の価格設定に使用される割引率でVAを考慮することである。他の会社では、新商品の収益テストのシナリオを実行する際にVAを認めている。2つの会社は、VAが商品の価格設定で考慮する資本保有コストに影響を与えることを示し、1つの会社は、VAが資本コストとそのボラティリティを削減することで、より低い価格を設定できると述べた。ある会社は、価格設定にVAを使用しているが、現在のVAの規模が小さいため、重大な影響はないとした。

MAを使用している会社のうち、1社を除く全ての会社が、商品の価格設定時にMAを使用している。一般的に言えば、会社はMAの要件、特にキャッシュフロー・マッチング、資産の利用可用性及び解約返戻金の制限を満たすように、商品を設計している。いくつかの会社は、MAの価格設定に余裕があれば、競争力のある価格を提供できると述べた。

商品の価格設定にTTPを使用する会社は、毎年TTPの削減を考慮しているため、これを相殺するには新商品からより多くの収益を得る必要があると述べている。

MAを使用している会社のうち、1社を除く全ての会社が、商品の価格設定時にMAを使用している。一般的に言えば、会社はMAの要件、特にキャッシュフロー・マッチング、資産の利用可用性及び解約返戻金の制限を満たすように、商品を設計している。いくつかの会社は、MAの価格設定に余裕があれば、競争力のある価格を提供できると述べた。

商品の価格設定にTTPを使用する会社は、毎年TTPの削減を考慮しているため、これを相殺するには新商品からより多くの収益を得る必要があると述べている。

(4) 長期保証付商品の利用可能性に関する傾向

医療商品に関しては、30の管轄地域のうち27の管轄地域で利用可能性に変化は見られなかった。2つの管轄地域(ギリシア及びチェコ)では、低利回り環境で保障商品がより戦略的になるにつれて増加が見られた。ある管轄地域(フランス)は、低利回り環境とこれらの商品が大手保険会社にとってより戦略的になっていることから、総保険料収入の観点から、相互会社から大手保険会社への動きが観察されたと報告した。

1) 有配当保険

有配当保険については、(30のうち)16の管轄地域で利用可用性に変化は見られなかった。そのうちの1つ(ポルトガル)では、昨年観察された減少は商品設計の変更によるものであり、調整が現在行われているため、傾向は安定していると報告した。それでも、10の管轄地域では、低利回り環境と、保険契約者がユニットリンク商品に切り替えることへのインセンティブを会社が与えたことにより、減少傾向が見られた。ある管轄地域(ドイツ)は、伝統的商品から、契約期間全体に対してのみ付与されるより低くより柔軟性のある保証を備えた新商品への強いシフトがあったと述べた。ある管轄地域(英国)では、人気があることが証明された商品の設計と管理の変化について言及した。それにもかかわらず、他の3つの管轄地域では、低利回り環境と有配当保険が依然として他の貯蓄商品よりも魅力的であることから、総引受保険料の増加が観察された。最後に、ある管轄地域(ギリシア)は、会社はこの種の商品を提供しなくなったと報告した。

2) ユニットリンク保険

ユニットリンク保険に関しては、NSAsによって観測された、有配当商品からの離脱とユニットリンクの増加があるという傾向に関連して、15の管轄地域はこれらの契約の総引受保険料の増加を観察した。しかし、15の管轄地域では変化はなかった。

3) その他の生命保険商品

その他の生命保険商品に関しては、24の管轄地域が利用可能性に変化がないことを報告した。5つの管轄地域では、主に保証及びモーゲージローン保険商品に起因する増加が見られた。これらの管轄地域のうちの1つ(フランス)は、これらの商品が低利回り環境においてより戦略的になったと報告した。ある管轄地域(英国)では、年金契約が獲得される方法にシフトを観察した。新規年金契約の大部分は、確定給付年金制度部門における再編ならびにマネーパーチェス契約への振替の傾向によるものである。

変額年金は欧州の多くの管轄地域では重要ではないが、2つの管轄地域(ギリシアとアイルランド)でこれらの商品の減少傾向が報告され、会社はそれらを提供しなくなった。

医療商品に関しては、30の管轄地域のうち27の管轄地域で利用可能性に変化は見られなかった。2つの管轄地域(ギリシア及びチェコ)では、低利回り環境で保障商品がより戦略的になるにつれて増加が見られた。ある管轄地域(フランス)は、低利回り環境とこれらの商品が大手保険会社にとってより戦略的になっていることから、総保険料収入の観点から、相互会社から大手保険会社への動きが観察されたと報告した。

1) 有配当保険

有配当保険については、(30のうち)16の管轄地域で利用可用性に変化は見られなかった。そのうちの1つ(ポルトガル)では、昨年観察された減少は商品設計の変更によるものであり、調整が現在行われているため、傾向は安定していると報告した。それでも、10の管轄地域では、低利回り環境と、保険契約者がユニットリンク商品に切り替えることへのインセンティブを会社が与えたことにより、減少傾向が見られた。ある管轄地域(ドイツ)は、伝統的商品から、契約期間全体に対してのみ付与されるより低くより柔軟性のある保証を備えた新商品への強いシフトがあったと述べた。ある管轄地域(英国)では、人気があることが証明された商品の設計と管理の変化について言及した。それにもかかわらず、他の3つの管轄地域では、低利回り環境と有配当保険が依然として他の貯蓄商品よりも魅力的であることから、総引受保険料の増加が観察された。最後に、ある管轄地域(ギリシア)は、会社はこの種の商品を提供しなくなったと報告した。

2) ユニットリンク保険

ユニットリンク保険に関しては、NSAsによって観測された、有配当商品からの離脱とユニットリンクの増加があるという傾向に関連して、15の管轄地域はこれらの契約の総引受保険料の増加を観察した。しかし、15の管轄地域では変化はなかった。

3) その他の生命保険商品

その他の生命保険商品に関しては、24の管轄地域が利用可能性に変化がないことを報告した。5つの管轄地域では、主に保証及びモーゲージローン保険商品に起因する増加が見られた。これらの管轄地域のうちの1つ(フランス)は、これらの商品が低利回り環境においてより戦略的になったと報告した。ある管轄地域(英国)では、年金契約が獲得される方法にシフトを観察した。新規年金契約の大部分は、確定給付年金制度部門における再編ならびにマネーパーチェス契約への振替の傾向によるものである。

変額年金は欧州の多くの管轄地域では重要ではないが、2つの管轄地域(ギリシアとアイルランド)でこれらの商品の減少傾向が報告され、会社はそれらを提供しなくなった。

(5) 保証規模の推移

全体として、NSAs は保証の規模、特に金利保証の規模の減少を観察した。

金利保証については、15のNSAsが保有契約における保証の規模の減少傾向を観察し、1つのNSA(マルタ)のみが増加傾向を観察した。残りのNSAsは、トレンドがない(すなわち、金利保証の規模が安定している)か、全体的なトレンドがなく、商品に応じて全体像が混在している、ことを報告した。新契約についても同様の傾向があるが、増加傾向を見せているNSAsはなかった。

他の種類の保証(死亡時の保証保険金額、死亡以外の理由で保証された保証保険金額、解約返戻金保証、保険料返還保証、及び年金給付保証)の規模は、若干多くのNSAが保証規模の減少を増加よりも観察しているが、殆どの国で安定している。これらの保証の規模の傾向は、金利保証の規模の傾向ほど顕著ではない。

一般的に、(昨年の報告書で既に述べた)以下の現象が多数のNSAsによって観測されている。

・ユニットリンク、純粋保障、又はハイブリッド商品への移行

・契約に含まれる金融保証のレベルの低下、又は保証の構成方法の変更(年毎ではなく、契約の終了時のみ)

・保証期間の短縮

昨年報告されたのと同様に、LTG商品の供給が減少した主な要因は次の通りである。

・低金利環境(7つのNSAs が言及)

・低金利環境に起因する保証コストの増加、及びソルベンシーIIの要件、特に技術的準備金及びSCRの計算におけるコストの反映(3 つのNSAsによる)

全体として、NSAs は保証の規模、特に金利保証の規模の減少を観察した。

金利保証については、15のNSAsが保有契約における保証の規模の減少傾向を観察し、1つのNSA(マルタ)のみが増加傾向を観察した。残りのNSAsは、トレンドがない(すなわち、金利保証の規模が安定している)か、全体的なトレンドがなく、商品に応じて全体像が混在している、ことを報告した。新契約についても同様の傾向があるが、増加傾向を見せているNSAsはなかった。

他の種類の保証(死亡時の保証保険金額、死亡以外の理由で保証された保証保険金額、解約返戻金保証、保険料返還保証、及び年金給付保証)の規模は、若干多くのNSAが保証規模の減少を増加よりも観察しているが、殆どの国で安定している。これらの保証の規模の傾向は、金利保証の規模の傾向ほど顕著ではない。

一般的に、(昨年の報告書で既に述べた)以下の現象が多数のNSAsによって観測されている。

・ユニットリンク、純粋保障、又はハイブリッド商品への移行

・契約に含まれる金融保証のレベルの低下、又は保証の構成方法の変更(年毎ではなく、契約の終了時のみ)

・保証期間の短縮

昨年報告されたのと同様に、LTG商品の供給が減少した主な要因は次の通りである。

・低金利環境(7つのNSAs が言及)

・低金利環境に起因する保証コストの増加、及びソルベンシーIIの要件、特に技術的準備金及びSCRの計算におけるコストの反映(3 つのNSAsによる)

(6) 消費者保護問題への影響

NSAsの大多数は、長期保証付商品の利用可能性に関する現在の傾向が消費者保護の問題を引き起こしていることを観察していない。3つの国がこれらの傾向に関して消費者保護問題を報告した。これらの問題は、商品に関する十分で公正かつバランスのとれた情報の提供、ユニットリンク保険の理解可能性及び低保証商品への移行、ならびに市場競争の欠如に関連していた。

NSAsの大多数は、長期保証付商品の利用可能性に関する現在の傾向が消費者保護の問題を引き起こしていることを観察していない。3つの国がこれらの傾向に関して消費者保護問題を報告した。これらの問題は、商品に関する十分で公正かつバランスのとれた情報の提供、ユニットリンク保険の理解可能性及び低保証商品への移行、ならびに市場競争の欠如に関連していた。

(7) NSAsが行った監督活動及び措置

NSAsが行った主な監督活動及び措置は次の通りである。

・全ての生命保険会社に対する調査とインタビュー

・規制の改善(特に透明性と報告要件に関する)

・臨時の現地検査。この検査は市場行為に特化

・消費者の利益に関係しない商品の移転、及びその販売方法に関する会社との積極的な協議

・保険ブローカー及び仲介人の適切な行動へのフォーカス

・準備金の組成に向けたコミュニケーション

・早期警戒の「消費者保護のリスクベースドシステム」の開発

NSAsが行った主な監督活動及び措置は次の通りである。

・全ての生命保険会社に対する調査とインタビュー

・規制の改善(特に透明性と報告要件に関する)

・臨時の現地検査。この検査は市場行為に特化

・消費者の利益に関係しない商品の移転、及びその販売方法に関する会社との積極的な協議

・保険ブローカー及び仲介人の適切な行動へのフォーカス

・準備金の組成に向けたコミュニケーション

・早期警戒の「消費者保護のリスクベースドシステム」の開発

3―まとめ

以上、今回のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうち、消費者及び商品に与える影響について報告した。

具体的には、長期保証付商品について、各種の保証種類の利用可能性及び保証水準のいずれにおいても、低下傾向にあることが報告された。この主たる理由は、市場の金利低下傾向や低金利環境の継続によるものであるが、ソルベンシーIIによる資本規制の厳格化による影響も関係している形になっている。

今回の報告書は、あくまでもLTG措置や株式リスク措置が消費者及び商品に与える影響について分析しており、こうした観点からは報告書が述べているように、このような長期保証付商品の利用可能性等に関する傾向が、消費者保護の問題を引き起こしていることは観察されていない、としている。

次回の6回目のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうちの、EU保険市場における競争と公平な競争の場、金融安定性に与える影響について報告する。

具体的には、長期保証付商品について、各種の保証種類の利用可能性及び保証水準のいずれにおいても、低下傾向にあることが報告された。この主たる理由は、市場の金利低下傾向や低金利環境の継続によるものであるが、ソルベンシーIIによる資本規制の厳格化による影響も関係している形になっている。

今回の報告書は、あくまでもLTG措置や株式リスク措置が消費者及び商品に与える影響について分析しており、こうした観点からは報告書が述べているように、このような長期保証付商品の利用可能性等に関する傾向が、消費者保護の問題を引き起こしていることは観察されていない、としている。

次回の6回目のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうちの、EU保険市場における競争と公平な競争の場、金融安定性に与える影響について報告する。

(2019年02月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(6)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(7)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(8)-EIOPAの2018年報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2018年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2018年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.