- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 日米CEOの企業価値創造比較と後継者計画

2019年01月17日

文字サイズ

- 小

- 中

- 大

1――日米経営者の一つの比較

日本におけるコーポレートガバナンス改革の狙いは、中長期的な企業価値の向上である。企業価値創造を物差しとして、世界の社長・CEOを比較したランキングがある。米ハーバード・ビジネス・レビュー誌が「世界のCEOベスト100」1として、ここ数年、毎年公表しているもので、各CEO就任以降の株主総投資利回り2(8割)に、ESGベンダーのスコア3を加味(2割)して算出している。直近の2018年版を国別に集計してみると100人中、最多は49人の米国で、およそ半数を占めている。一方、日本は残念ながら5人と米国の約10分の1にとどまる。CEOの業績に対する比較可能な一つの見方に過ぎないとはいえ、企業価値創造という点で日米CEOの成績の差は大きい。尚、当ランキングは、株主総利回りを国・業種で調整しているため、米国株式市場全体の好調な株価上昇や業界毎の株価の影響は除外されている。ランクインした米国CEOの属性から、日本のコーポレートガバナンスを考える視点がいくつか浮かびあがってくる。

1 https://hbr.org/2018/11/the-best-performing-ceos-in-the-world-2018

(邦訳は「[2018年版]日本人経営者がベストテン入り 世界のCEOベスト100」ダイヤモンド・ハーバード・ビジネス・レビュー2019年2月号pp.127-139)

2 国別調整済みTSR(配当の再投資を含む株主総利回り)、業種別調整済みTSR、時価総額の変化(配当、株式発行、自社株買い分を調整)の3つの数値の平均値。詳細は前掲注1参照。

3 ESGベンダーは、SustainalyticsとCSRHubの2社。詳細は前掲注1参照。

1 https://hbr.org/2018/11/the-best-performing-ceos-in-the-world-2018

(邦訳は「[2018年版]日本人経営者がベストテン入り 世界のCEOベスト100」ダイヤモンド・ハーバード・ビジネス・レビュー2019年2月号pp.127-139)

2 国別調整済みTSR(配当の再投資を含む株主総利回り)、業種別調整済みTSR、時価総額の変化(配当、株式発行、自社株買い分を調整)の3つの数値の平均値。詳細は前掲注1参照。

3 ESGベンダーは、SustainalyticsとCSRHubの2社。詳細は前掲注1参照。

2――米国CEOの実像

当ランキングに入った日本企業のCEOは次の5人である。シスメックス・家次恒氏(9位)、日本電産・永守重信氏(30位)、ファーストリテイリング・柳井正氏(35位)、ソフトバンクグループ・孫正義氏(55位)、東京エレクトロン・河合利樹氏(65位)である。永守氏、柳井氏、孫氏は、4年連続でこのランキングに名を連ねる4。3人に共通する点は、売上が一兆円を超える世界的企業を一代で築いた創業者であることだ。傑出した創業者とは突然変異のように現れる特別な存在であり、企業が育てた人ではない。コーポレートガバナンスの一つの視点として、企業が育成したCEOだけで比較してみよう。

米国CEO 49人のから創業者(アマゾンのジェフ・ベゾス氏など8人)を除き、さらに外部から招聘されたCEO(ベストバイのヒューバート・ジョリー氏など5人)を除いてみたところ、それでも米国CEOは36人を数える。日本のCEOは2人のみだ。米国トップクラスのCEOの実像は、著名な新興企業の創業者や外部から招いたプロ経営者ばかりではなく(49人中13人:26.5%)、多くは会社内部で経営を引き継いだCEO(以下、内部昇進CEO)なのである(49人中36人:73.5%)。内部昇進CEOだけで比較しても日米差が大きいその一因を、コーポレートガバナンスの日米の違いに求めるとすれば、CEOの「後継者計画(サクセッションプランニング)」の有無を挙げることができる。

後継者計画とは、優れた経営者を意図的かつ計画的に育成・選定する仕組みである。米国の後継者計画では、経営者とは経営という職務の高度専門職(プロフェッショナル)であり、将来有望な若手候補を早期に選抜し経営者として特別に育て上げていく。傑出した創業経営者に匹敵する経営のプロフェッショナルを会社内部で育てる挑戦が後継者計画であり、それを実現した例が上記36人の米国CEOであるという見方もできる。

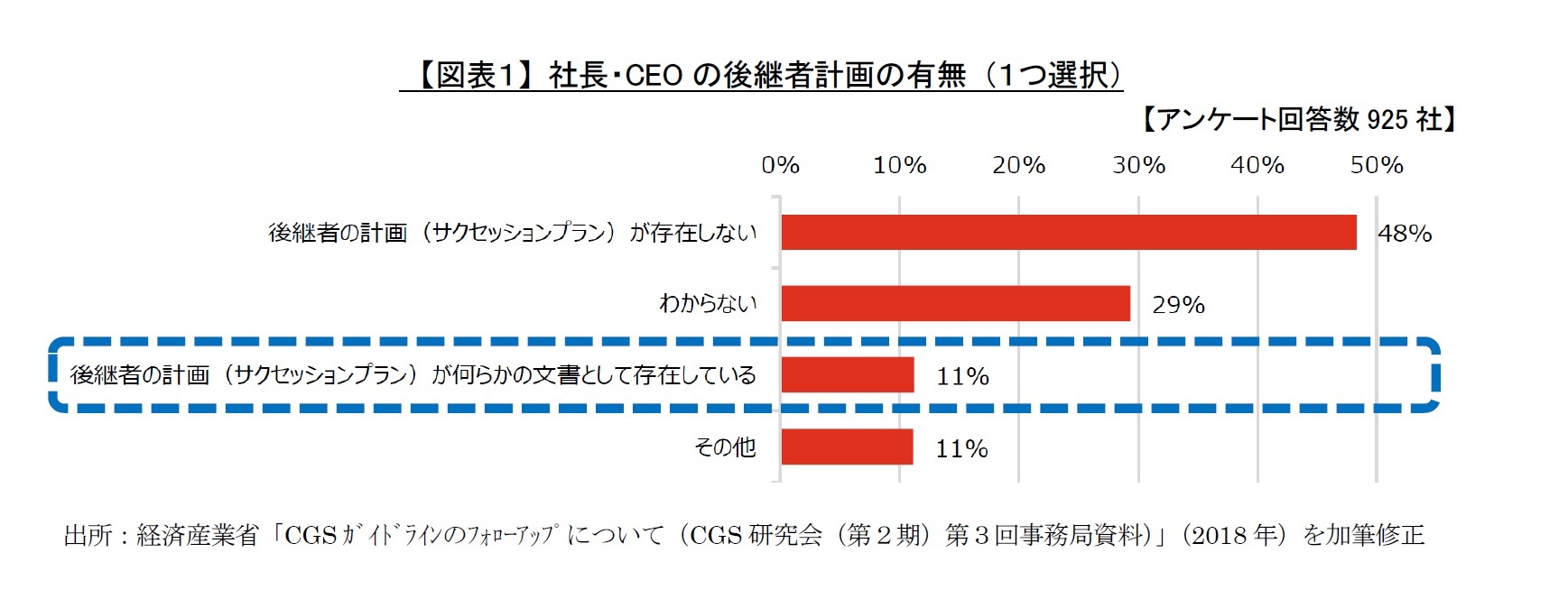

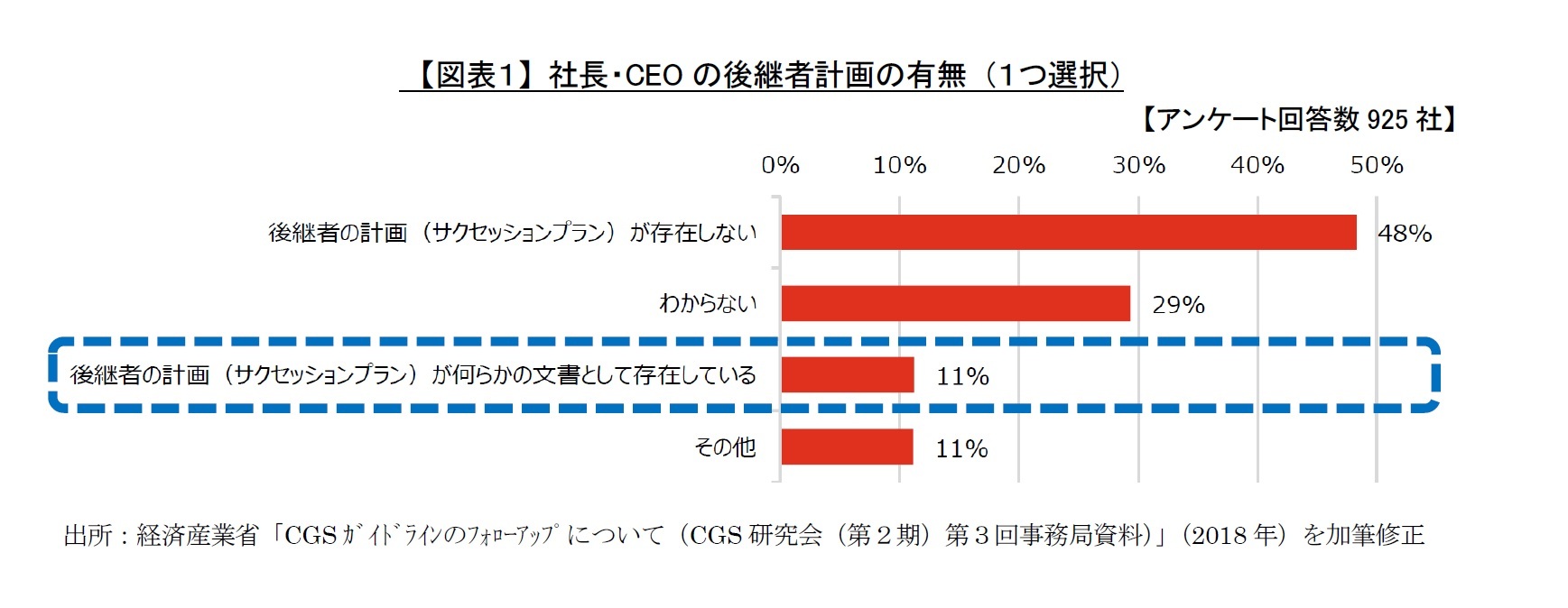

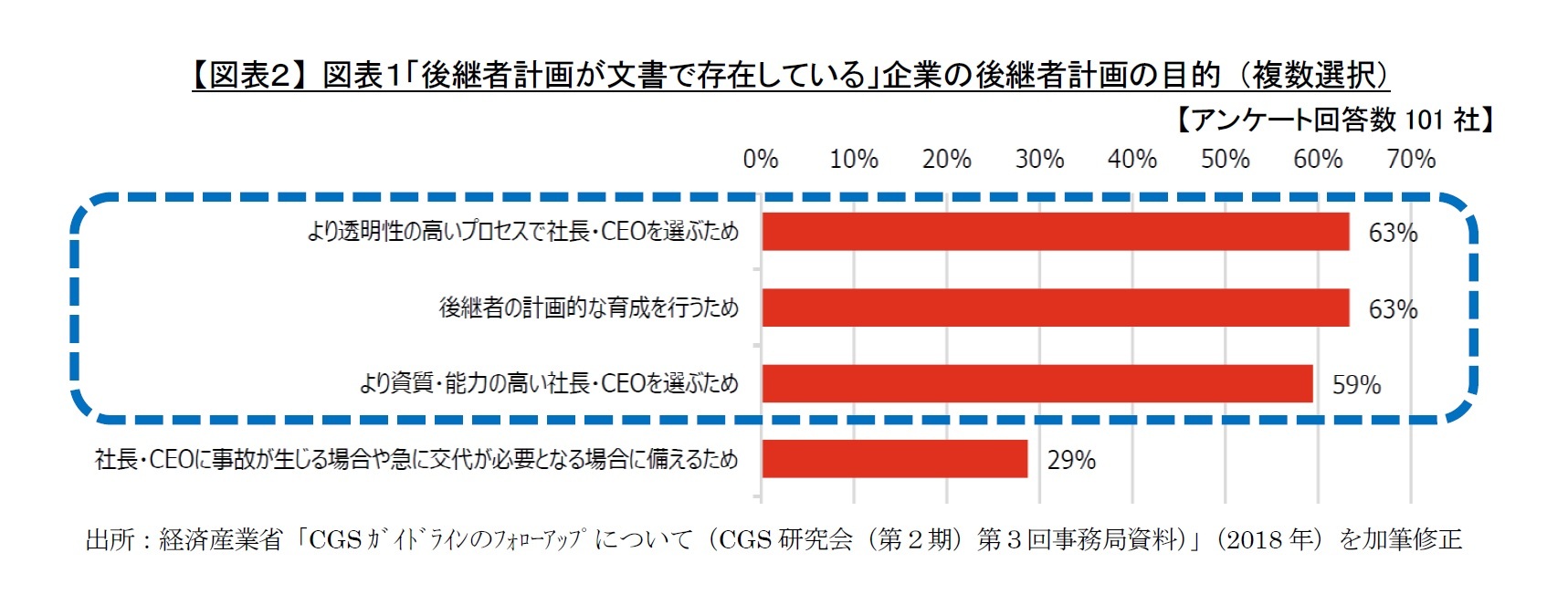

米国では一般的である後継者計画も、日本では計画として文書で明確なものは1割ほどの企業にしか存在しない(図表1)。しかし、日本でも後継者計画を策定している企業では、現状より透明性の高い選出プロセスを確保すると同時に、計画的な育成を行い、より資質・能力の高いCEOを選ぼうという意識がある(図表2)。日本の後継者計画に関する検討の詳細については、拙稿「サクセッションプランニングの焦点 後継者計画の問題は決め方ではなく育成にある」(基礎研レポート2019年1月15日)を参照いただきたい。

米国CEO 49人のから創業者(アマゾンのジェフ・ベゾス氏など8人)を除き、さらに外部から招聘されたCEO(ベストバイのヒューバート・ジョリー氏など5人)を除いてみたところ、それでも米国CEOは36人を数える。日本のCEOは2人のみだ。米国トップクラスのCEOの実像は、著名な新興企業の創業者や外部から招いたプロ経営者ばかりではなく(49人中13人:26.5%)、多くは会社内部で経営を引き継いだCEO(以下、内部昇進CEO)なのである(49人中36人:73.5%)。内部昇進CEOだけで比較しても日米差が大きいその一因を、コーポレートガバナンスの日米の違いに求めるとすれば、CEOの「後継者計画(サクセッションプランニング)」の有無を挙げることができる。

後継者計画とは、優れた経営者を意図的かつ計画的に育成・選定する仕組みである。米国の後継者計画では、経営者とは経営という職務の高度専門職(プロフェッショナル)であり、将来有望な若手候補を早期に選抜し経営者として特別に育て上げていく。傑出した創業経営者に匹敵する経営のプロフェッショナルを会社内部で育てる挑戦が後継者計画であり、それを実現した例が上記36人の米国CEOであるという見方もできる。

米国では一般的である後継者計画も、日本では計画として文書で明確なものは1割ほどの企業にしか存在しない(図表1)。しかし、日本でも後継者計画を策定している企業では、現状より透明性の高い選出プロセスを確保すると同時に、計画的な育成を行い、より資質・能力の高いCEOを選ぼうという意識がある(図表2)。日本の後継者計画に関する検討の詳細については、拙稿「サクセッションプランニングの焦点 後継者計画の問題は決め方ではなく育成にある」(基礎研レポート2019年1月15日)を参照いただきたい。

4 ランキングはCEO就任期間にわたる中長期のパフォーマンスを反映するので、毎年大きく入れ替わるわけではない。2018年版では昨年の100人にうち70人が引き続きランクインしている。

5 SpencerStuart“CEO TARNSITIONS 2017”https://www.spencerstuart.com/research-and-insight/2017-ceo-transitions

6 クリスティー・アトウッド(石山恒貴訳)「サクセッションプランの基本 ―人材プールが力あるリーダーを生み出す―」ASTDグローバルベーシックシリーズ(2012年)P.24

3――CEOの就任年齢と在任期間

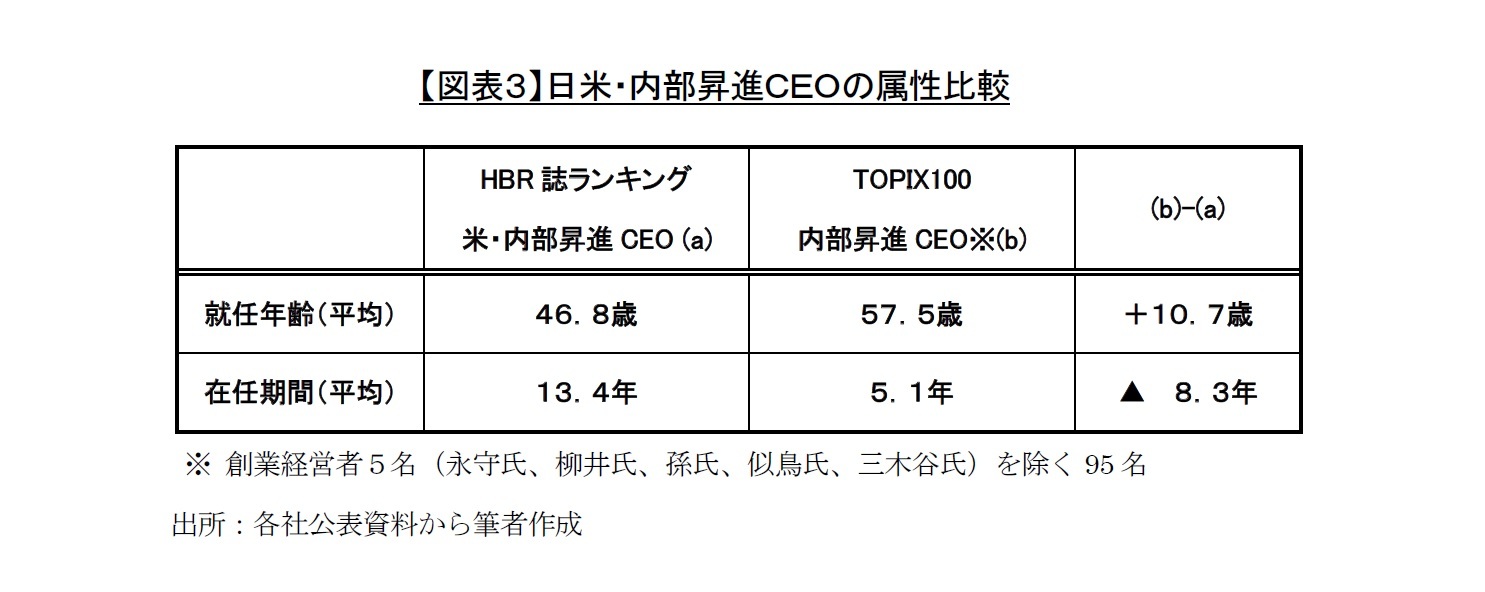

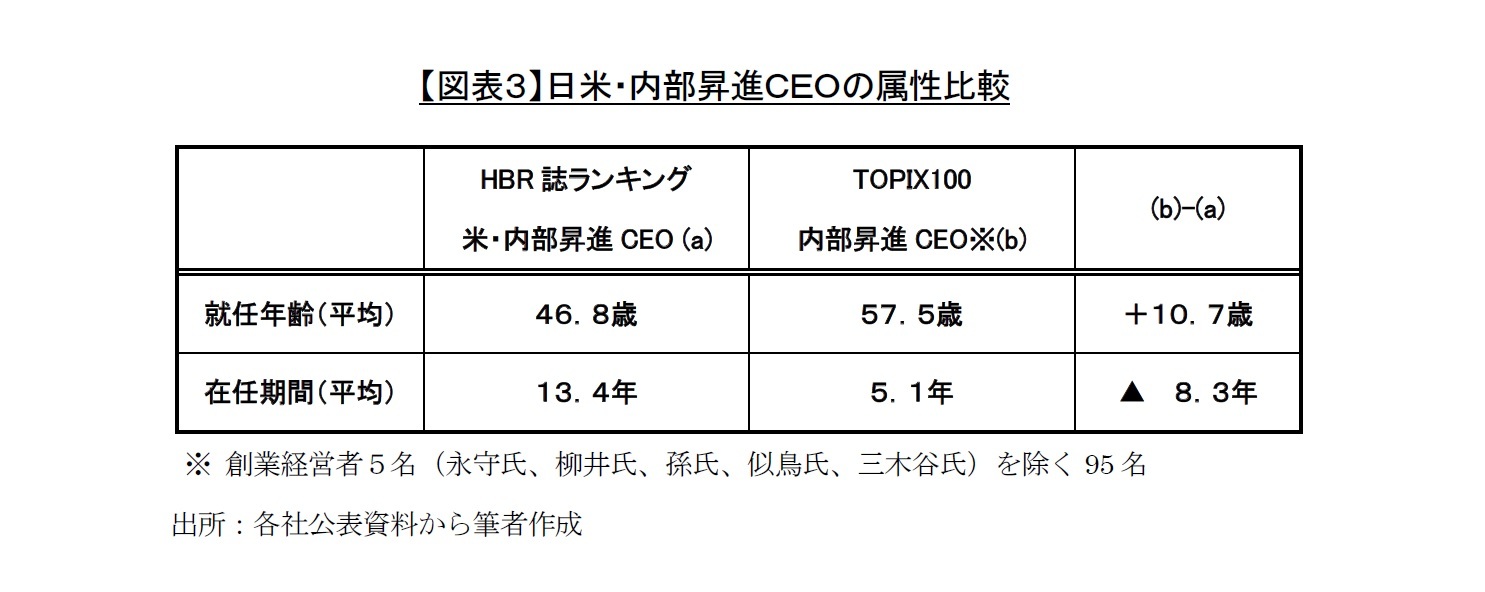

後継者計画の参考として、米国の内部昇進CEOの就任年齢と現在までの在任期間を、時価総額の大きい日本のTOPIX100銘柄構成企業の社長(会長)・CEOと比較してみよう(図表3)。

米国の内部昇進CEOの平均就任年齢は46.8歳と若い一方、日本の大企業のCEO就任年齢は57.5歳であり、米国に比べて就任時期は10年以上遅い。在任期間は(現時点で)米国平均の13.4年に対し、日本の平均は5.1年と米国の半分以下である。CEOのキャリアイメージを比較すると、米国は45歳程度でCEOになって60歳まで(うまくいけば)務めるが、日本は米国CEOがおよそ引退する年齢でCEOに就任し5年程度で交代していることになる。

米国では、大企業の経営を任せることができる最も早い年代として 40台半ばが意識されており、以降10数年がCEOという激務をこなす気力と体力が充実している時期だという考えが、後継者計画の背景にある。しかし、現実に40台半ばでCEOに就任するよう育成・選定することは容易ではない。入社から3年毎に選抜を繰り返すとしても、CEO就任までの育成期間は20年程度しかないため時間との戦いなのである7。だからこそ、候補者を早期に選抜し、計画的に育成に力を入れるのである。

米国CEO経験者同士のある対談では次のように語られている。「アメリカ上場企業の強みは、後継者の選出プロセスが決められていることであり、株式市場から、経営トップは最高の能力を誇っているときに交代するよう期待されていることです8。」確かに、後継者計画は、コーポレートガバナンスの要諦である社長・CEOの選任に直結している。次期社長・CEOの選定は後継者計画の結果であり、後継者計画による次期候補の準備が整って初めて可能となるからだ。

7 八木洋介・金井壽宏「戦略人事のビジョン 制度で縛るな、ストーリーを語れ」光文社(2012)pp.163-164

8 Harvard Business Review「コーポレート・ガバナンス」DIAMOND ハーバード・ビジネス・レビュー(2001) P.196

米国では、大企業の経営を任せることができる最も早い年代として 40台半ばが意識されており、以降10数年がCEOという激務をこなす気力と体力が充実している時期だという考えが、後継者計画の背景にある。しかし、現実に40台半ばでCEOに就任するよう育成・選定することは容易ではない。入社から3年毎に選抜を繰り返すとしても、CEO就任までの育成期間は20年程度しかないため時間との戦いなのである7。だからこそ、候補者を早期に選抜し、計画的に育成に力を入れるのである。

米国CEO経験者同士のある対談では次のように語られている。「アメリカ上場企業の強みは、後継者の選出プロセスが決められていることであり、株式市場から、経営トップは最高の能力を誇っているときに交代するよう期待されていることです8。」確かに、後継者計画は、コーポレートガバナンスの要諦である社長・CEOの選任に直結している。次期社長・CEOの選定は後継者計画の結果であり、後継者計画による次期候補の準備が整って初めて可能となるからだ。

7 八木洋介・金井壽宏「戦略人事のビジョン 制度で縛るな、ストーリーを語れ」光文社(2012)pp.163-164

8 Harvard Business Review「コーポレート・ガバナンス」DIAMOND ハーバード・ビジネス・レビュー(2001) P.196

4――米国は一つの参考となる

コーポレートガバナンスにはそれぞれの国や企業の文化や経営に対する考え方が反映するものであるが、経営者は会社内部で育成する方が望ましいという考えは、米国も日本も同じである。しかし、同じ「サラリーマン社長」でも日米CEOの実像はかなり異なっている。企業価値向上の追求も日米で共通する目的であるから、経営者による企業価値創造の点で米国が勝っているとすれば、経営者を育成し生み出す考え方や施策について、日本が米国を参考にできる部分もあるだろう。自社の理想とする経営者を輩出するために明確な後継者計画を持つことは、企業価値向上にとって有効な手段の一つであると思われる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年01月17日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

江木 聡

江木 聡のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/03/05 | コーポレートガバナンス改革の現状と改革の分水嶺 | 江木 聡 | ニッセイ年金ストラテジー |

| 2019/02/04 | 経営の中心にある健康経営-ファーストリテイリングの経営者人材育成の事例から | 江木 聡 | 基礎研レター |

| 2019/02/04 | オフィス全面禁煙のコンプライ・オア・エクスプレイン-健康経営から全面禁煙を考える | 江木 聡 | 研究員の眼 |

| 2019/01/17 | 日米CEOの企業価値創造比較と後継者計画 | 江木 聡 | 基礎研レター |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日米CEOの企業価値創造比較と後継者計画】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日米CEOの企業価値創造比較と後継者計画のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.