- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国の生命保険市場(2017年版)基礎データ【アジア・新興国】中国保険市場の最新動向(35)

2019年01月15日

文字サイズ

- 小

- 中

- 大

1-市場概況

2017年の中国における生命保険(健康保険、傷害保険などを含む「広義の生命保険」)の収入保険料は、前年比20.3%増の2兆6,746億元であった。日本円では約46兆円規模にあたる1。

中国の生保市場は、国民の所得の向上、高い保障ニーズに加えて、2014年以降、予定利率の上限の緩和措置が奏功し、急速な成長を遂げている。収入保険料の増加率は前年の2016年には及ばなかったものの20%台を超え、収入保険料の規模はこれまでで最大となった(図表1)。

中国の生保市場は、国民の所得の向上、高い保障ニーズに加えて、2014年以降、予定利率の上限の緩和措置が奏功し、急速な成長を遂げている。収入保険料の増加率は前年の2016年には及ばなかったものの20%台を超え、収入保険料の規模はこれまでで最大となった(図表1)。

2017年は、市場の健全化を深める1年であった。これまで問題とされてきたユニバーサル保険は、2016年の段階的な販売総量規制によって、2017年に入ってからは大幅に縮小した2。3月の全人代以降、金融市場全体として、金融リスク、システミックリスク発生への懸念が強まり、政策面での整備が急速に進められた。保険の監督当局である中国保険監督管理委員会(当時)は、この時期、保険会社に対してリスクコントロールを強く求める施策を相次いで発表している。特に、一連の騒動を受けて4月に保監会のトップ項俊並主席が更迭されて以降、施策の発表が急増した。6月にはユニバーサル保険の販売で海外投資などを大規模に行っていた安邦保険グループの呉小暉CEOが拘束、起訴されるに至っている。当局は、保険の本来あるべき役割を果たすべく、保障性商品、長期平準払商品(貯蓄性商品)へのシフトを保険会社に強く求めたこともあり、市場では新たに年金保険の販売が増加した。7月には年金保険など老後の生活を支える貯蓄性商品について、保険料控除の対象とする意向を発表し、保険市場の更なる活性化に努めた(実施は2018年5月以降)。

一方、2017年には、中国初の生保相互会社が誕生している。信美人寿相互保険社は、アリババグループ傘下のアント・フィナンシャルが運営資金の34.5%を拠出している。加えて、このアント・フィナンシャルが筆頭株主の天弘ファンドも24.0%を拠出するなどプラットフォーマー系の保険会社となっている。アリババ経済圏のツールを使って加入・決済から給付金の受け取りまで行い、顧客やビッグデータを経済圏内に囲い込む戦略をとっている。具体的には、アリババ経済圏の会員向けに、サービスや決済を利用したことでためたポイント(点数)を保障コスト(保険料に相当)として利用できる保障プランを開発するなど、新たな保障のあり方も提示した。

1 1元=17.3円で換算

2 拙著「中国の生命保険市場(2016年版)基礎データ」、保険・年金フォーカス【アジア・新興国】中国保険市場の最新動向(29)、2017年12月19日

一方、2017年には、中国初の生保相互会社が誕生している。信美人寿相互保険社は、アリババグループ傘下のアント・フィナンシャルが運営資金の34.5%を拠出している。加えて、このアント・フィナンシャルが筆頭株主の天弘ファンドも24.0%を拠出するなどプラットフォーマー系の保険会社となっている。アリババ経済圏のツールを使って加入・決済から給付金の受け取りまで行い、顧客やビッグデータを経済圏内に囲い込む戦略をとっている。具体的には、アリババ経済圏の会員向けに、サービスや決済を利用したことでためたポイント(点数)を保障コスト(保険料に相当)として利用できる保障プランを開発するなど、新たな保障のあり方も提示した。

1 1元=17.3円で換算

2 拙著「中国の生命保険市場(2016年版)基礎データ」、保険・年金フォーカス【アジア・新興国】中国保険市場の最新動向(29)、2017年12月19日

2-商品構成

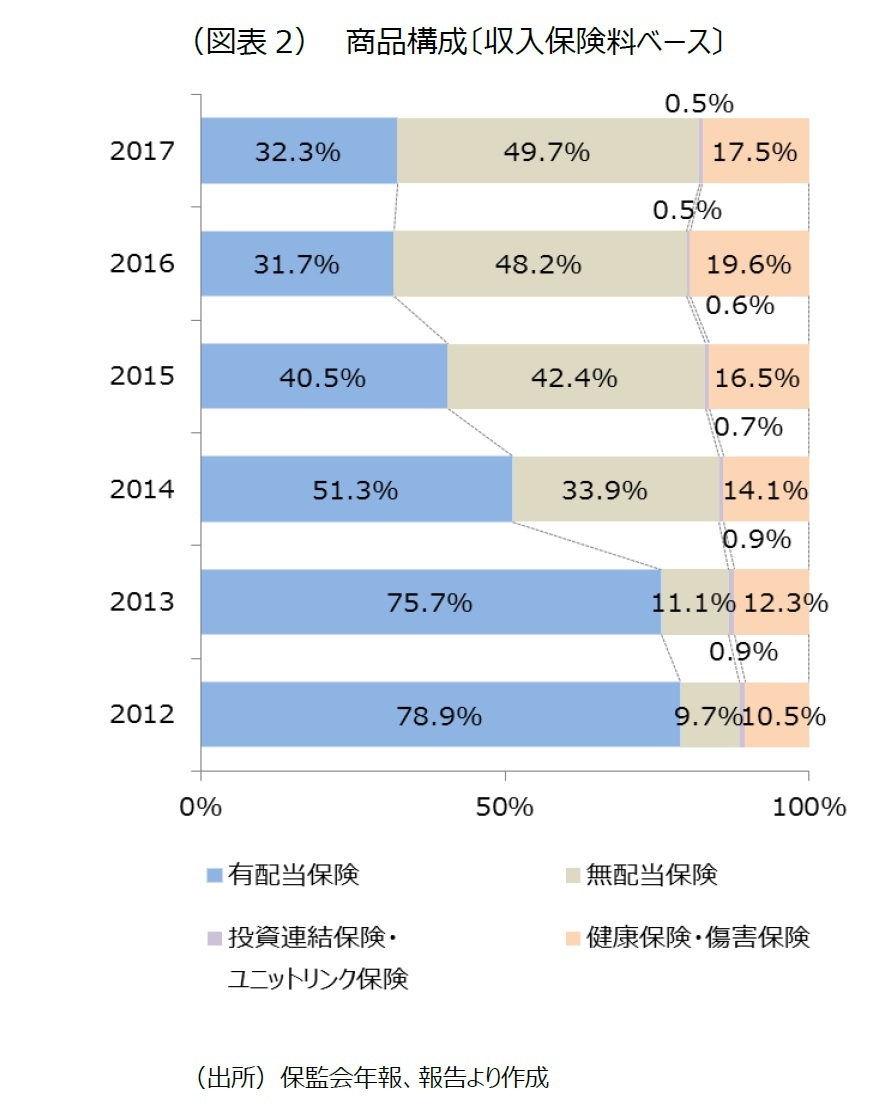

2017年の商品構成(収入保険料ベース)は、有配当保険は前年比0.4ポイント増加し、32.3%を占めた。また、無配当保険が前年より1.5ポイント増加し、全体の49.7%と最も多くを占めた(図表2)。無配当保険は、2013年後半の予定利率の上限緩和措置以降、販売が拡大し、構成比は11.1%から49.7%まで急速に増加した。当局による市場の健全化策の一環として、これまでの養老保険に加えて、年金保険の販売が増加したことも奏功した。

2017年の商品構成(収入保険料ベース)は、有配当保険は前年比0.4ポイント増加し、32.3%を占めた。また、無配当保険が前年より1.5ポイント増加し、全体の49.7%と最も多くを占めた(図表2)。無配当保険は、2013年後半の予定利率の上限緩和措置以降、販売が拡大し、構成比は11.1%から49.7%まで急速に増加した。当局による市場の健全化策の一環として、これまでの養老保険に加えて、年金保険の販売が増加したことも奏功した。一方、健康保険・傷害保険の構成比は前年から2.1ポイント減少して17.5%となった。ユニバーサル保険を運用特約として付帯することが規制され、運用特約付きの介護保険の販売が縮小したことが影響していると考えられる。

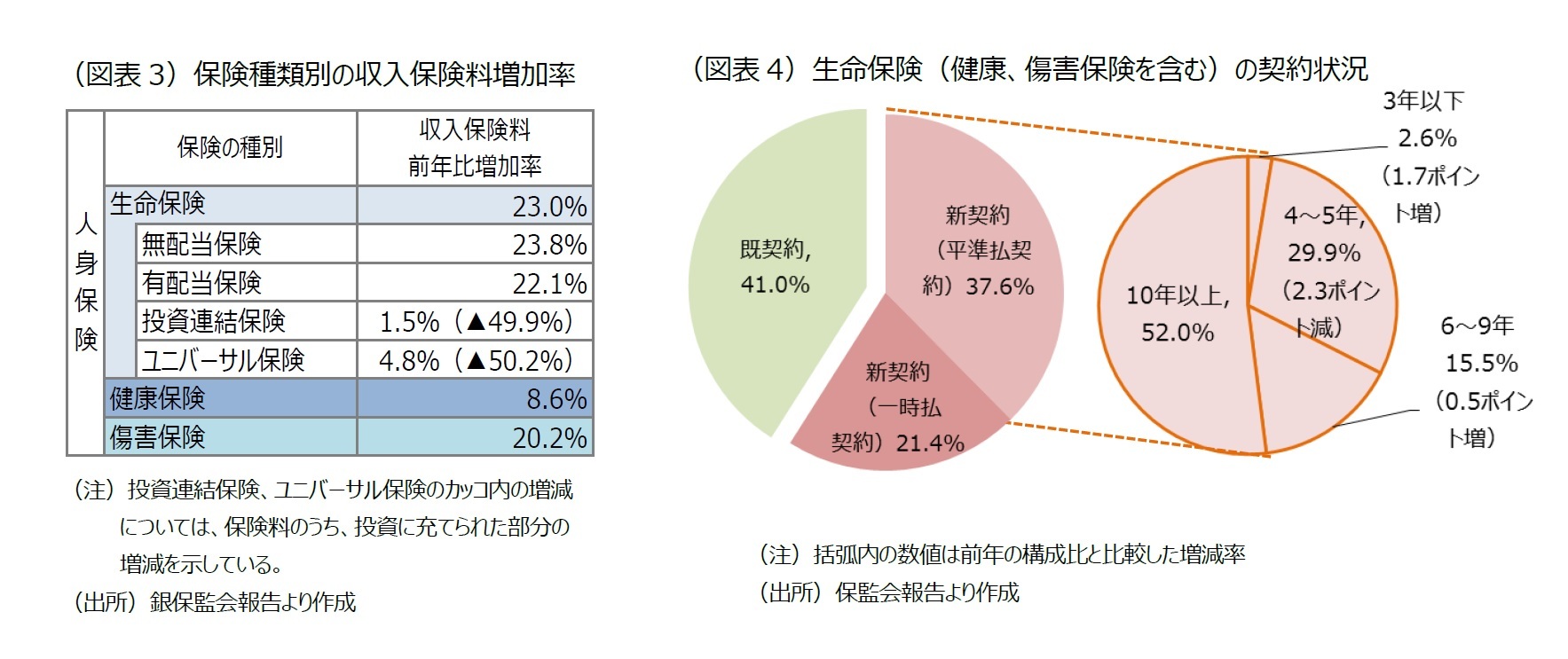

保険の種類別でみると、収入保険料ベースで最も増加したのは、無配当保険(前年比23.8%増)であった(図表3)。次いで有配当保険(前年比22.1%増)となった。投資連結保険、ユニバーサル保険については、販売総量規制の影響もあり、保険料のうち投資に充てられる部分が大幅に縮小した。

2017年の生保収入保険料(健康保険、傷害保険を含む)のうち、59.0%が新契約の保険料であった。市場健全化策の一環で、平準払い契約の増加が推進され、新契約のうち、前年比6.9ポイント増の37.6%が平準払契約の初年度保険料となった(図表4)。平準払契約のうち、期間10年以上の契約が全体の52%と最も多くを占めたが(前年からの増減なし)、期間が4~5年の契約が前年より2.3ポイント減少し、替わって3年以下が1.7ポイント増加するなど、相対的に期間の短い契約が増加した。

2017年の生保収入保険料(健康保険、傷害保険を含む)のうち、59.0%が新契約の保険料であった。市場健全化策の一環で、平準払い契約の増加が推進され、新契約のうち、前年比6.9ポイント増の37.6%が平準払契約の初年度保険料となった(図表4)。平準払契約のうち、期間10年以上の契約が全体の52%と最も多くを占めたが(前年からの増減なし)、期間が4~5年の契約が前年より2.3ポイント減少し、替わって3年以下が1.7ポイント増加するなど、相対的に期間の短い契約が増加した。

3-販売チャネル構成

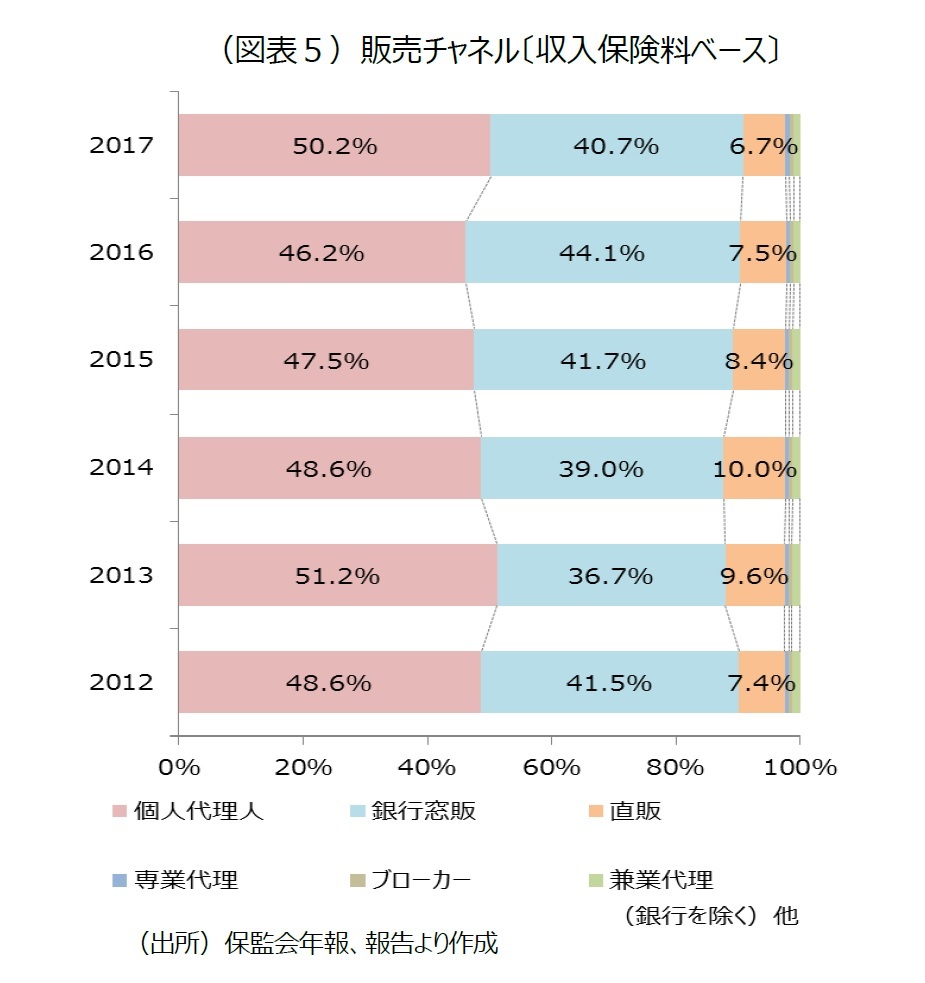

2017年の販売チャネル(収入保険料ベース)は、個人代理人が50.2%と最も多くを占めた(図表5)。

2017年の販売チャネル(収入保険料ベース)は、個人代理人が50.2%と最も多くを占めた(図表5)。次いで、銀行窓販が40.7%を占め、上掲の個人代理人と合計すると全体の90.9%とおよそ9割を占めた。

販売チャネルの構成比は商品とは異なり、大きな変動はなく、個人代理人は全体の5割程度、銀行窓販は4割程度で推移している。

インターネットや電話による販売を含む直販は6.7%を占めた。生保各社では、スマートフォンのアプリを活用した保険の販売や諸手続きの普及を積極的に進めている。

4-保険金・給付金、解約払戻金等の支払いの状況

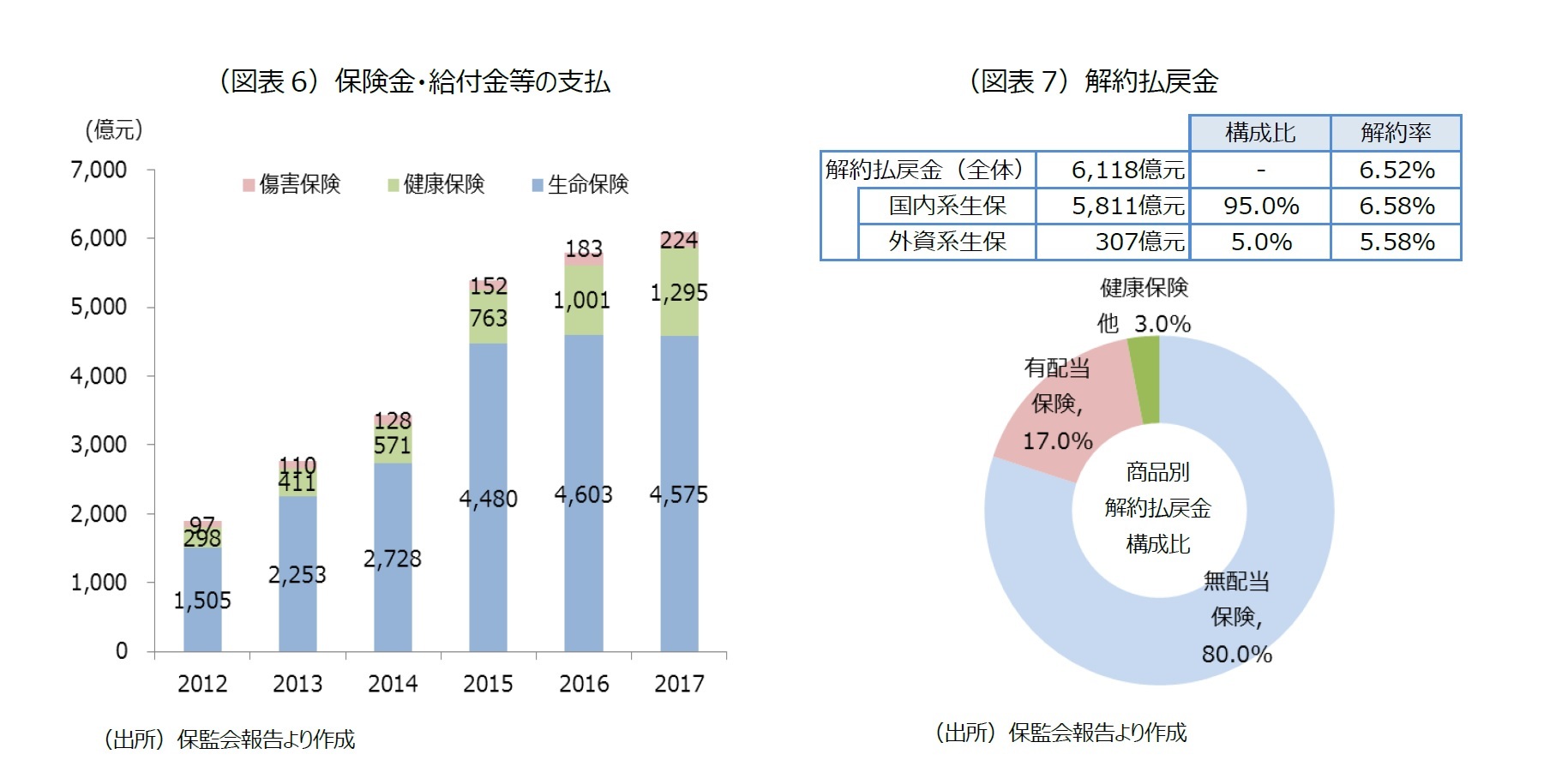

2017年の生命保険の死亡保険金や満期保険金等の支払いは、前年より0.6%減少し、4,575億元となった(図表6)。2015年以降、生命保険の保険金・給付金の支払は安定して推移している。一方、健康保険は短期の契約も多く、前年比29.4%増の1,295億元となった。

また、解約払戻金は、前年比37.3%増の6,118億元となった(図表7)。商品別の構成比をみると、無配当保険は、販売が増加するのと同様に解約も増加しており、前年比13.2ポイント増の80.0%と最も多くを占めた。国内系生保、外資系生保の会社資本別でみると、市場占有率92.6%を占める国内系生保が全体の95.0%を占めた。解約率をみると、国内系生保が6.58%と、外資系生保の5.58%と比べて相対的に高い。

また、解約払戻金は、前年比37.3%増の6,118億元となった(図表7)。商品別の構成比をみると、無配当保険は、販売が増加するのと同様に解約も増加しており、前年比13.2ポイント増の80.0%と最も多くを占めた。国内系生保、外資系生保の会社資本別でみると、市場占有率92.6%を占める国内系生保が全体の95.0%を占めた。解約率をみると、国内系生保が6.58%と、外資系生保の5.58%と比べて相対的に高い。

5-主要な保険会社の業績状況

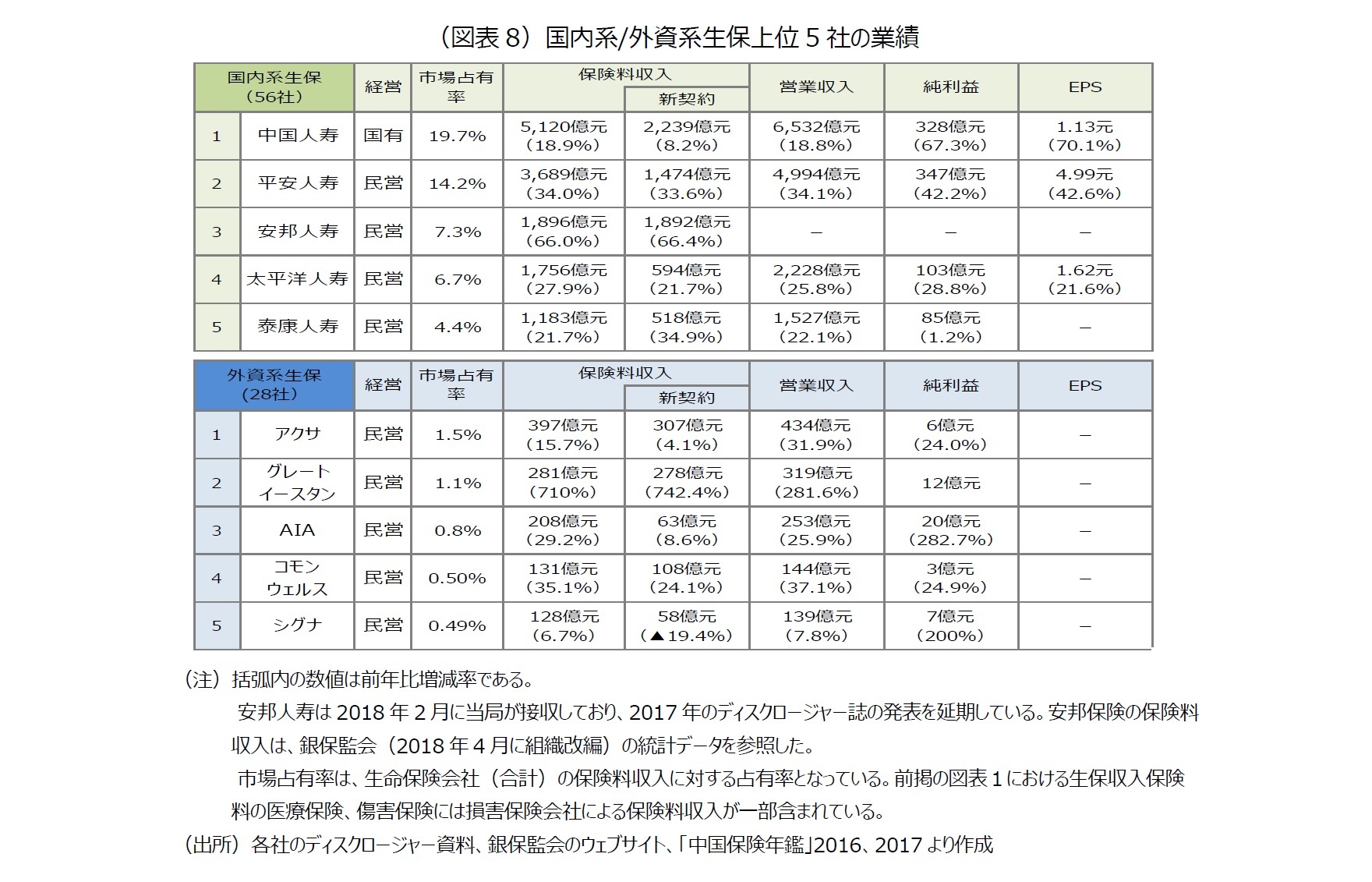

2017年、国内系の生命保険会社(医療保険専門、企業年金専門の保険会社を含む)は56社、外資系生保は28社であった。市場占有率(収入保険料ベース)は、国内系生保が92.6%を占め、外資系生保は7.4%であった。

2017年の市場占有率の高い上位3社は、中国人寿、平安人寿、安邦人寿である(図表8)。そのうち、国有生保最大手である中国人寿の業績をみると、保険料収入も安定して増加し、加えて、金融市場の回復により、運用面でも底堅く収益を確保できた。2016年から一転して純利益、EPS(一株あたりの利益)が大幅に増加した。

一方、民間生保最大手である平安人寿は、平安保険グループ全体でフィンテック事業に力を入れている。医療アプリ(平安好医生)など健康、医療に加えて、P2Pレンディング(趣分期)など金融、資産といったビッグデータを活用し、販売を進めている。平安保険グループは、金融事業のコングロマリット化の促進や、フィンテックをいち早く事業の柱に据えるなど、市場の変化に俊敏に適用している点が既存の国有大手と大きく異なる点である。保険料収入では首位の中国人寿の後塵を拝しているものの、純利益、EPSといった収益面では中国人寿を凌いでいる。

安邦人寿は、2015年後半~2016年にかけて一連の高利回商品を大量販売し、海外の有名ホテルや金融機関を次々と買収していた。2017年以降は商品を変えて販売を強化しており、国内系生保では3位となった。しかし、2017年6月に同社のトップである呉小暉氏が資金調達における詐欺行為と業務上横領の疑いで起訴された。2018年2月に同社は当局に接収されている。

外資系生保については、中国の国内銀行が50%以上を出資するアクサ、シグナといった銀行系生保が上位を占めている。グレートイースタンは銀行窓販で年金保険を大量に販売し、外資系生保2位に急浮上した。外資系生保については、規模は小さいながらも、営業収入、純利益が大きく伸びている会社が多い。

2017年の市場占有率の高い上位3社は、中国人寿、平安人寿、安邦人寿である(図表8)。そのうち、国有生保最大手である中国人寿の業績をみると、保険料収入も安定して増加し、加えて、金融市場の回復により、運用面でも底堅く収益を確保できた。2016年から一転して純利益、EPS(一株あたりの利益)が大幅に増加した。

一方、民間生保最大手である平安人寿は、平安保険グループ全体でフィンテック事業に力を入れている。医療アプリ(平安好医生)など健康、医療に加えて、P2Pレンディング(趣分期)など金融、資産といったビッグデータを活用し、販売を進めている。平安保険グループは、金融事業のコングロマリット化の促進や、フィンテックをいち早く事業の柱に据えるなど、市場の変化に俊敏に適用している点が既存の国有大手と大きく異なる点である。保険料収入では首位の中国人寿の後塵を拝しているものの、純利益、EPSといった収益面では中国人寿を凌いでいる。

安邦人寿は、2015年後半~2016年にかけて一連の高利回商品を大量販売し、海外の有名ホテルや金融機関を次々と買収していた。2017年以降は商品を変えて販売を強化しており、国内系生保では3位となった。しかし、2017年6月に同社のトップである呉小暉氏が資金調達における詐欺行為と業務上横領の疑いで起訴された。2018年2月に同社は当局に接収されている。

外資系生保については、中国の国内銀行が50%以上を出資するアクサ、シグナといった銀行系生保が上位を占めている。グレートイースタンは銀行窓販で年金保険を大量に販売し、外資系生保2位に急浮上した。外資系生保については、規模は小さいながらも、営業収入、純利益が大きく伸びている会社が多い。

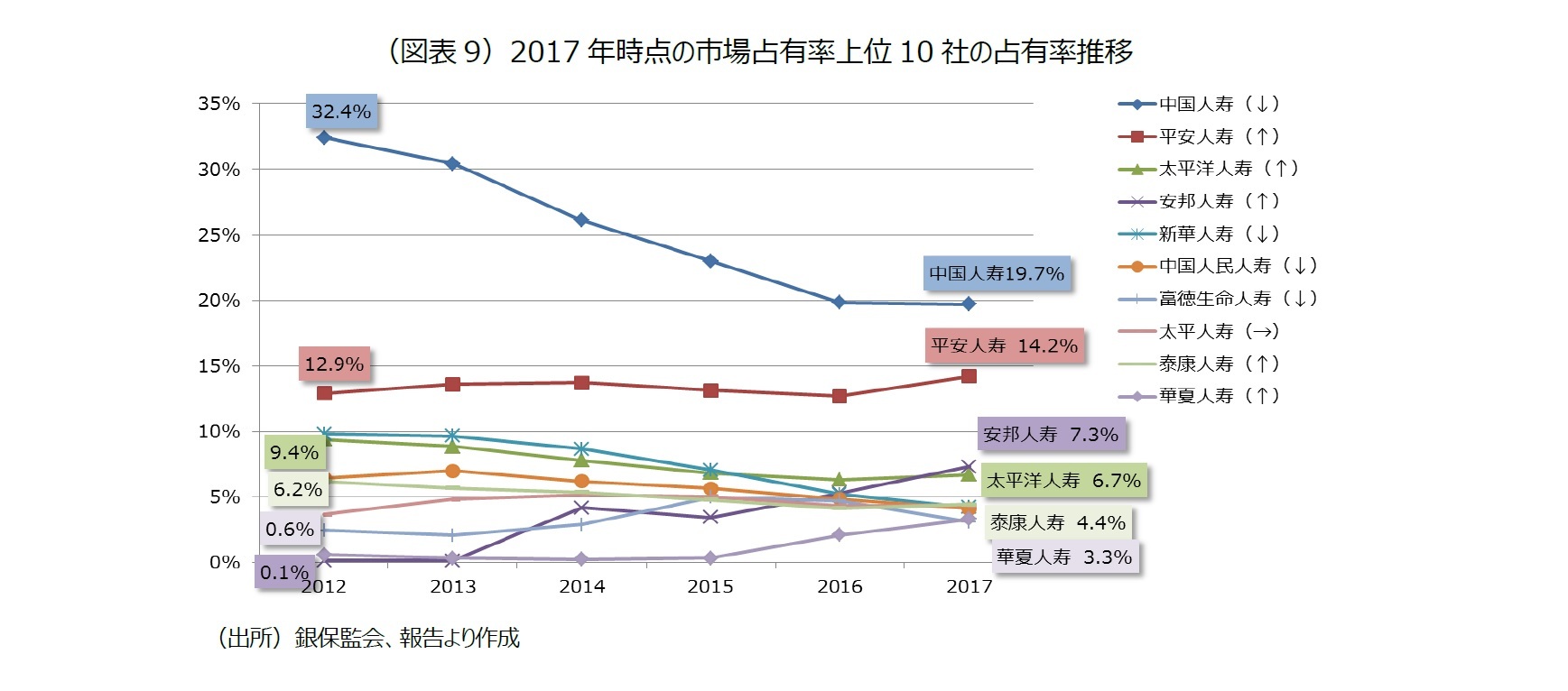

各社の市場占有率(収入保険料ベース)は、近年、大きく変動している。中国の生保市場は、これまで国有生保大手の占有率が高かったが、直近数年間では新興の中堅生保が急速に占有率を伸ばしている。

図表9は、2017年末時点で市場占有率上位10社について、2012年時点に遡って5年間の推移を示したものである。最大手の中国人寿は2012年から2017年までの5年間で占有率が12.7ポイントも下落している。一方、急速に勢力を伸ばしているのは、新興・中堅生保であった安邦人寿(0.1%→7.3%)、華夏人寿(0.1%→3.3%)である。両社はいずれも2015年から2016年にかけて高利回りを謳ったユニバーサル保険を大量に販売した保険会社である。

2012年から2017年までの間で、多くの国有生保大手の市場占有率は下落している。例えば、上掲の中国人寿(32.4%→19.7%)に加えて、新華人寿(9.8%→4.2%)、中国人民人寿(6.4%→4.1%)などが挙げられる。上掲の新興・中堅生保の急伸もさることながら、上位の会社で占有率を唯一安定して維持しているのが民間最大手の平安人寿である。2017年は占有率が14.2%まで上昇した。わずか5年間で、首位の中国人寿との占有率の差は、19.5ポイントから5.5ポイントまで縮小している。

図表9は、2017年末時点で市場占有率上位10社について、2012年時点に遡って5年間の推移を示したものである。最大手の中国人寿は2012年から2017年までの5年間で占有率が12.7ポイントも下落している。一方、急速に勢力を伸ばしているのは、新興・中堅生保であった安邦人寿(0.1%→7.3%)、華夏人寿(0.1%→3.3%)である。両社はいずれも2015年から2016年にかけて高利回りを謳ったユニバーサル保険を大量に販売した保険会社である。

2012年から2017年までの間で、多くの国有生保大手の市場占有率は下落している。例えば、上掲の中国人寿(32.4%→19.7%)に加えて、新華人寿(9.8%→4.2%)、中国人民人寿(6.4%→4.1%)などが挙げられる。上掲の新興・中堅生保の急伸もさることながら、上位の会社で占有率を唯一安定して維持しているのが民間最大手の平安人寿である。2017年は占有率が14.2%まで上昇した。わずか5年間で、首位の中国人寿との占有率の差は、19.5ポイントから5.5ポイントまで縮小している。

(2019年01月15日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国の生命保険市場(2017年版)基礎データ【アジア・新興国】中国保険市場の最新動向(35)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国の生命保険市場(2017年版)基礎データ【アジア・新興国】中国保険市場の最新動向(35)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.