- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-失速免れる見通しも不確実性高い―

2018年12月11日

文字サイズ

- 小

- 中

- 大

ユーロ圏の実質GDPは18年1.9%、19年1.6%。17年をピークとする減速続く

2019年のユーロ圏の実質GDPは前年比1.6%、20年も1.6%と17年の2.4%をピークとする減速傾向が続く見通しだ。世界経済の減速で輸出環境は厳しさを増す。個人消費と設備投資を両輪とする内需主導の成長が続く見通しだ。

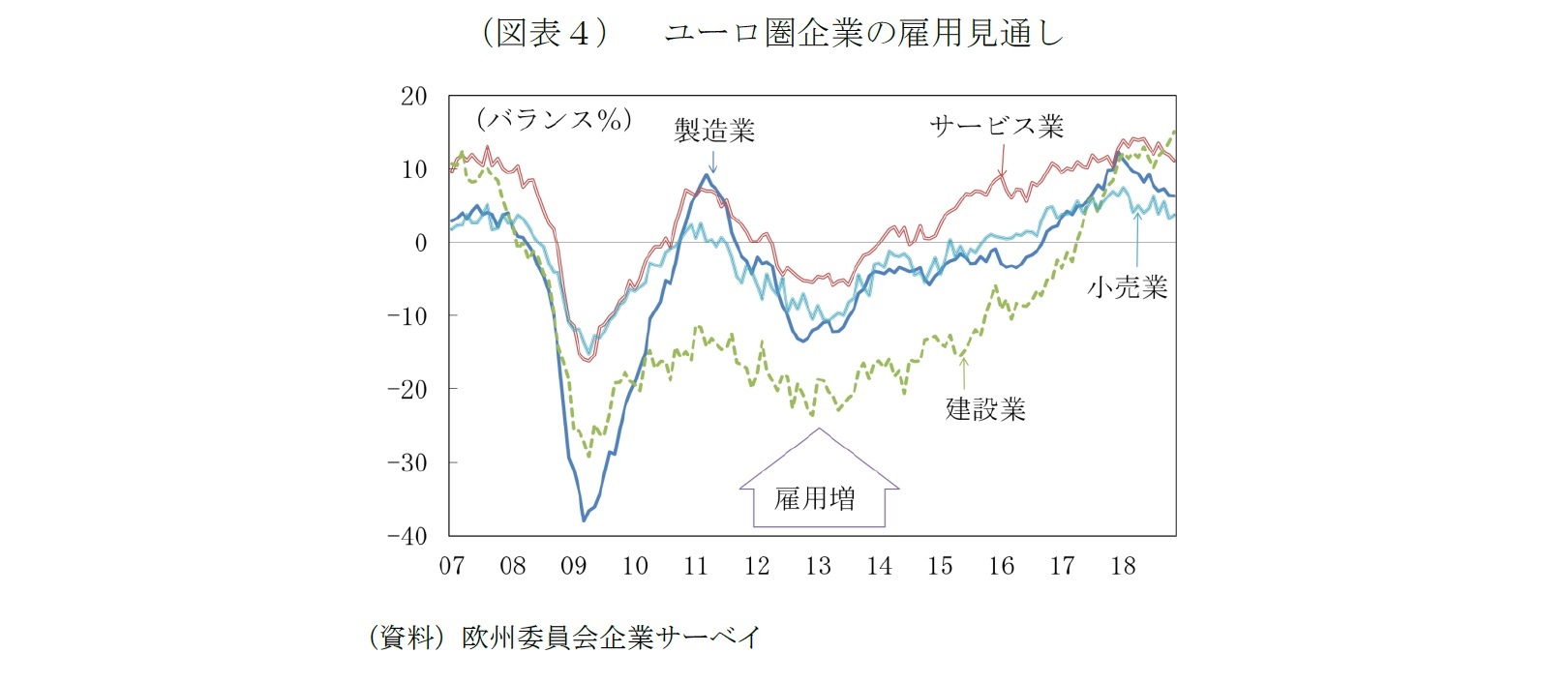

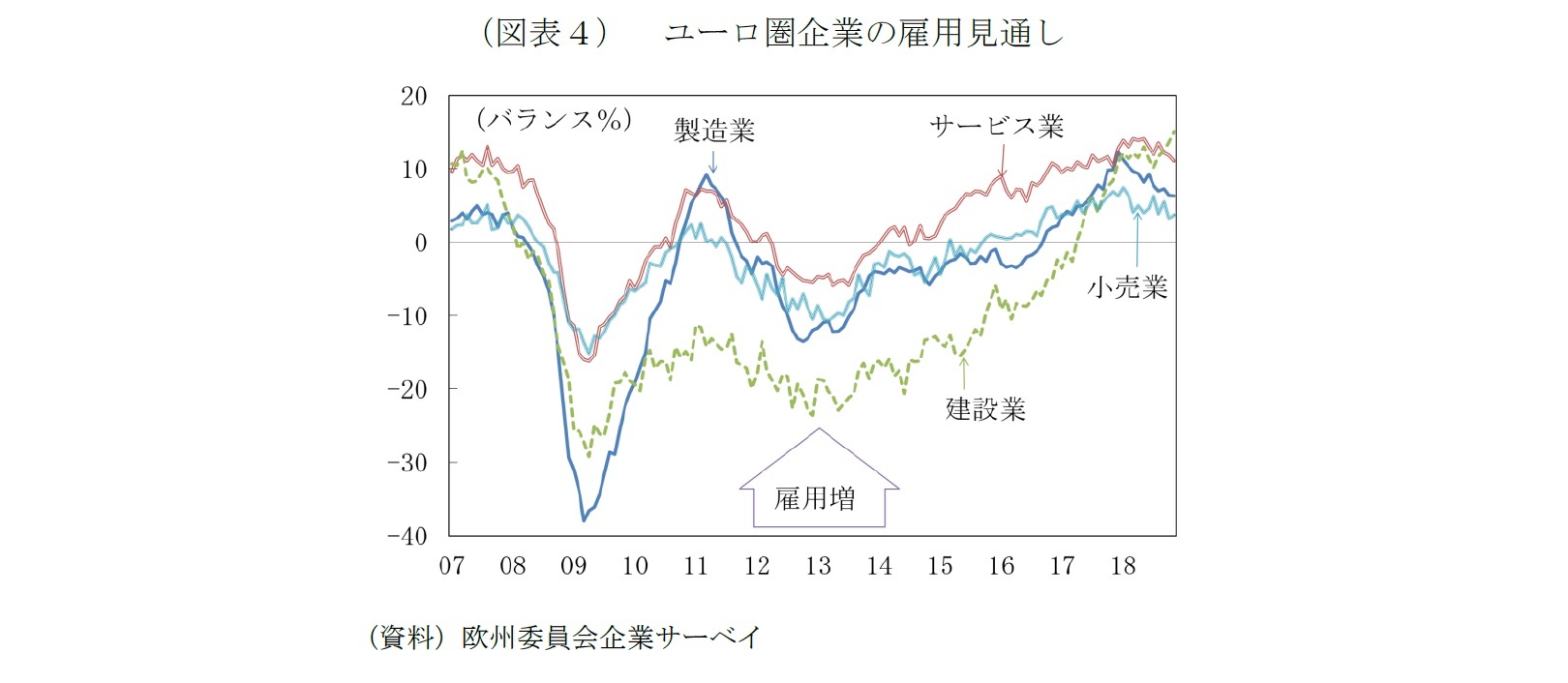

個人消費は、雇用・所得環境の改善を支えに底堅さを保ちそうだ。企業は、17年のような記録的な強さはないものの、幅広い業種で雇用の拡大に意欲を示している(図表4)。労働市場のスラック(余剰)の縮小とともに賃金の伸びも上向いている。家計のマインドも、17年ほど強気ではないが、なお長期平均に比べて高い水準を保つ。18年は原油価格の上昇による物価上昇が、雇用・所得環境の改善の効果を減殺したが(図表5)、19年は原油要因によるインフレ圧力は弱まる見通しだ。欧州中央銀行(ECB)が予定する金融緩和の縮小も緩やかなペースが予想される。個人消費の失速を招くことはないだろう。

個人消費は、雇用・所得環境の改善を支えに底堅さを保ちそうだ。企業は、17年のような記録的な強さはないものの、幅広い業種で雇用の拡大に意欲を示している(図表4)。労働市場のスラック(余剰)の縮小とともに賃金の伸びも上向いている。家計のマインドも、17年ほど強気ではないが、なお長期平均に比べて高い水準を保つ。18年は原油価格の上昇による物価上昇が、雇用・所得環境の改善の効果を減殺したが(図表5)、19年は原油要因によるインフレ圧力は弱まる見通しだ。欧州中央銀行(ECB)が予定する金融緩和の縮小も緩やかなペースが予想される。個人消費の失速を招くことはないだろう。

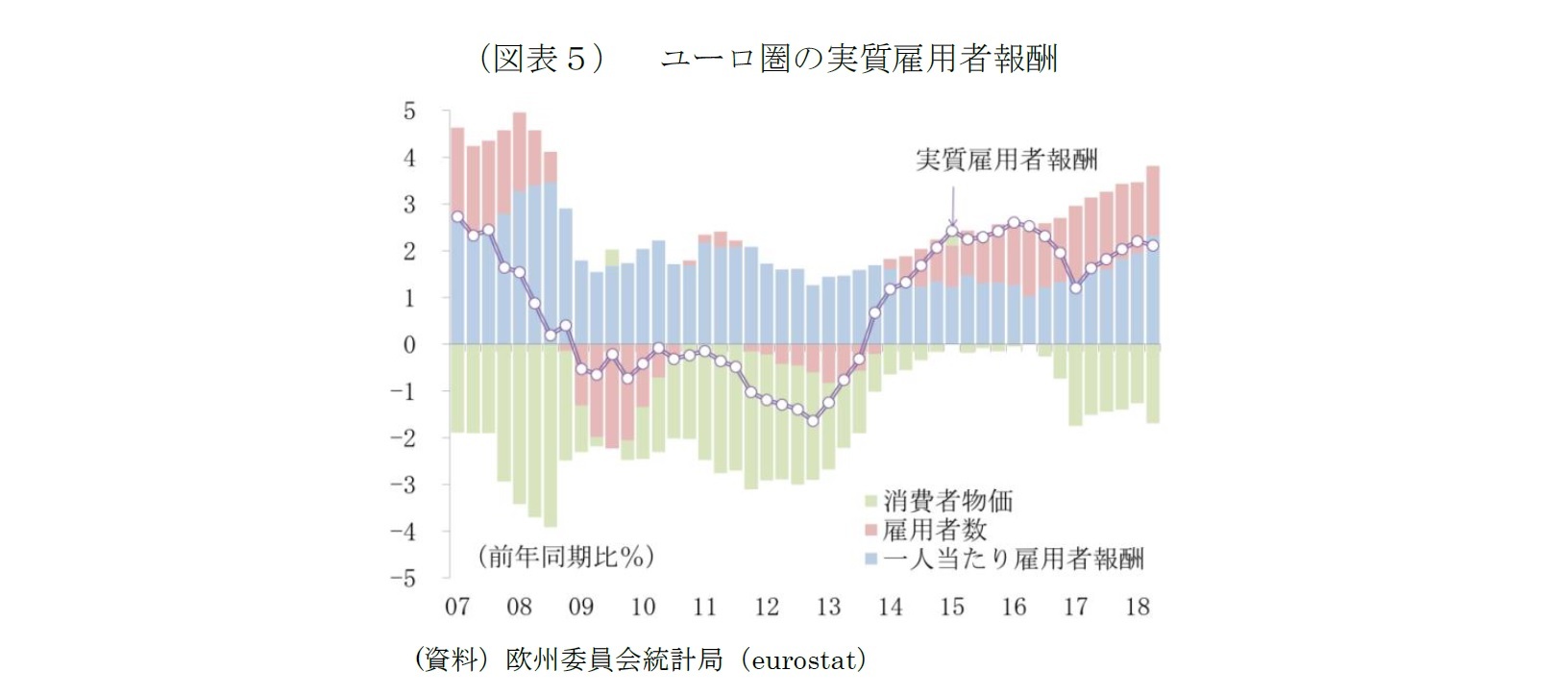

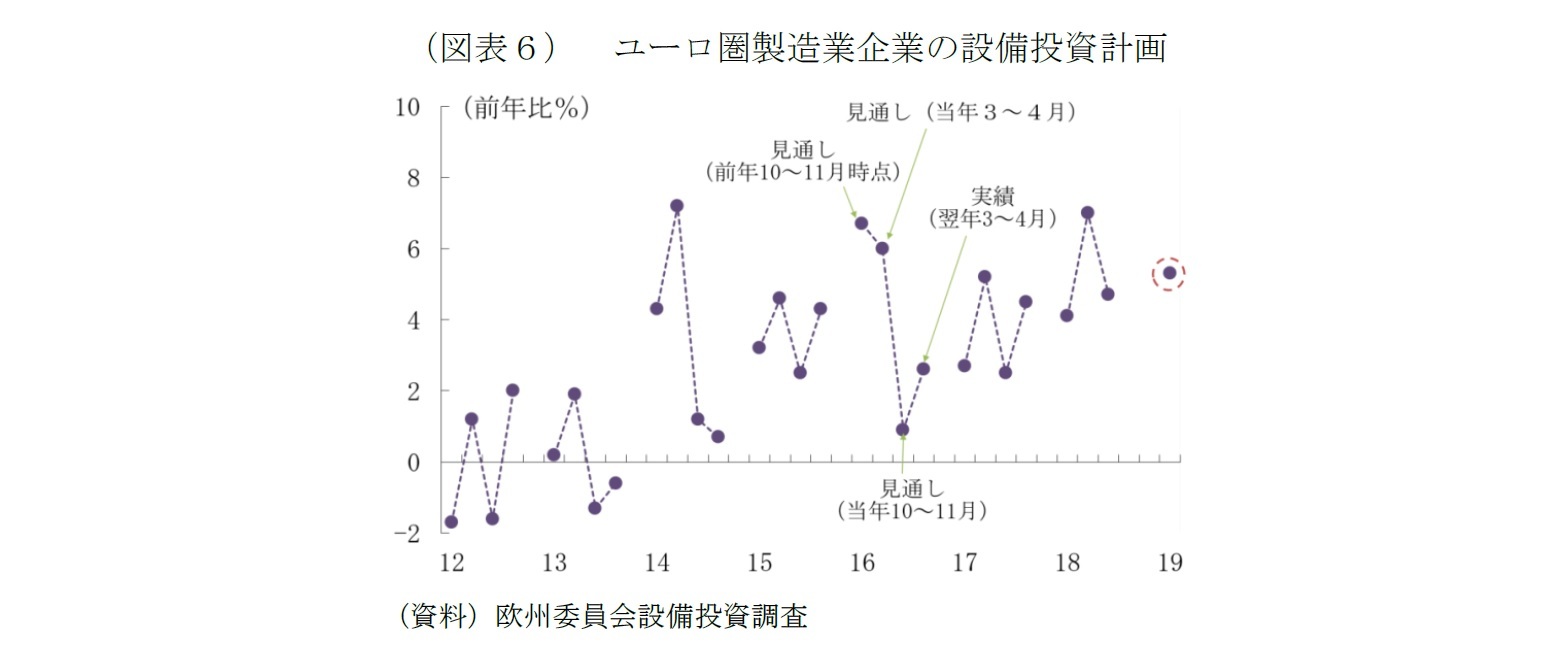

設備投資の拡大も続きそうだ。18年の成長鈍化は、17年の高成長で、ドイツを中心に人手と設備の不足が生じたことも原因だった。直近のサーベイ調査でも、稼働率は、製造業、サービス業ともに長期平均をなお大きく上回っている。11月29日に公表された半期に1度の欧州委員会の「製造業設備投資調査」も、ユーロ圏の製造業の18年の設備投資計画は前回3~4月調査の実質前年比7.0%から同4.7%に下方修正されたが、19年も同5.3%と同じ時期の調査では2016年に次ぐ強気の内容だった(図表6)。設備投資を増やす要因としては、稼働率や売り上げの見通しなど「需要要因」以上に、技術進歩などの「技術的要因」を挙げる企業の割合が高いことも確認できる。急激な技術進歩に対応した設備の更新や拡張のニーズは根強いようだ。

インフレ率は19年1.6%、20年1.7%。ECBは18年12月で量的緩和を停止

インフレ率は、11月まで6カ月連続で2%を上回って推移してきたが、主たる物価押し上げ要因となった原油価格が急落しており、19年は影響が緩和する見通しだ。19年年間では前年比1.6%、20年1.7%でECBが安定的とみなすレンジには近づくものの、低めの水準に留まるだろう。

ECBは、12月13日に開催する政策理事会で、データが、中期インフレ見通しに沿って推移していることを確認した上で、18年末に国債等の買い入れを停止するだろう。さらに、19年9月には「インフレは持続的な調整の軌道に沿って推移している」との判断から、現在マイナス0.4%の中銀預金金利の引き上げに着手するだろう。当初の利上げは。中銀預金金利のマイナス幅縮小に留め、現在ゼロの市場介入金利の引き上げは2020年に入ってからとなるだろう。償還を迎えた買入れ資産の元本の再投資は2020年末までの予測期間中は継続するだろう。

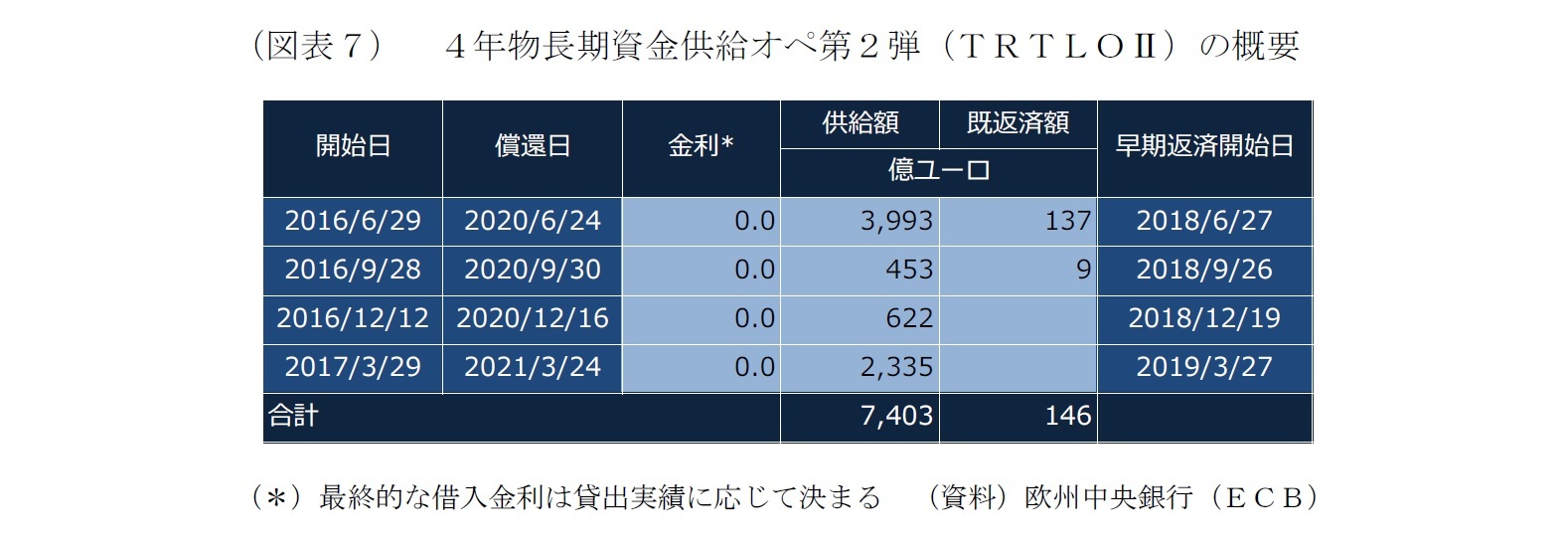

なお、ECBが、デフレ・リスク回避策として16年6月、9月、12月、17年3月の4回にわたり実施した第2弾の最長4年の長期資金供給オペ(TLTROII)は20年6月から順次期限を迎える。18年6月から順次早期返済が可能になり、これまでに2回の早期返済が行われているが、貸出実績に応じて貸出金利にはマイナス金利が適用されるという有利な条件もあり、4回のオペでの総供給額7403億ユーロに対して、累計の早期返済額は146.3億ユーロに留まっている(図表7)。TLTROIIの利用は、イタリアとスペインの銀行が多いとされる。

2019年には2020年のTLTROIIの償還対策も焦点となってこよう。

ECBは、12月13日に開催する政策理事会で、データが、中期インフレ見通しに沿って推移していることを確認した上で、18年末に国債等の買い入れを停止するだろう。さらに、19年9月には「インフレは持続的な調整の軌道に沿って推移している」との判断から、現在マイナス0.4%の中銀預金金利の引き上げに着手するだろう。当初の利上げは。中銀預金金利のマイナス幅縮小に留め、現在ゼロの市場介入金利の引き上げは2020年に入ってからとなるだろう。償還を迎えた買入れ資産の元本の再投資は2020年末までの予測期間中は継続するだろう。

なお、ECBが、デフレ・リスク回避策として16年6月、9月、12月、17年3月の4回にわたり実施した第2弾の最長4年の長期資金供給オペ(TLTROII)は20年6月から順次期限を迎える。18年6月から順次早期返済が可能になり、これまでに2回の早期返済が行われているが、貸出実績に応じて貸出金利にはマイナス金利が適用されるという有利な条件もあり、4回のオペでの総供給額7403億ユーロに対して、累計の早期返済額は146.3億ユーロに留まっている(図表7)。TLTROIIの利用は、イタリアとスペインの銀行が多いとされる。

2019年には2020年のTLTROIIの償還対策も焦点となってこよう。

イタリアのポピュリスト政権の拡張財政政策は競争力格差の結果としての側面も

ユーロ圏の潜在的かつ最大のシステミック・リスクはイタリアの財政問題だ10。欧州委員会は、11月21日、イタリアの2019年の暫定予算案について、過剰な財政赤字是正手続き(EDP)に入ることが妥当との判断を示した。イタリアの景気回復は、ユーロ圏主要国に大きく後れをとっていたが、7~9月期も前期比マイナス0.1%(改定値)と逸早く失速の兆候を示し始めた。イタリア政府にとっては、成長につながる予算が必要ということになる。しかし、EUは、予算案の前提の経済見通しを甘すぎ、構造改革の後退につながる予算案は成長につながらないと厳しい。

イタリアの財政の問題の本質はユーロ圏内での競争力の格差にある。ユーロ導入国の財政をルールで縛る、特に高債務国により厳しい緊縮を求める現在のユーロ圏の制度設計は、成長や雇用、競争力の格差を増幅する方向に働く。イタリアにおけるポピュリスト政権の誕生は必然という側面もある。

10 イタリアの2019年度予算案を巡るEUとの対立については、Weeklyエコノミスト・レター2018-10-25「イタリア19年度予算案の波紋 -初の暫定予算案差し戻しのその先-https://www.nli-research.co.jp/report/detail/id=59951?site=nli」

イタリアの財政の問題の本質はユーロ圏内での競争力の格差にある。ユーロ導入国の財政をルールで縛る、特に高債務国により厳しい緊縮を求める現在のユーロ圏の制度設計は、成長や雇用、競争力の格差を増幅する方向に働く。イタリアにおけるポピュリスト政権の誕生は必然という側面もある。

10 イタリアの2019年度予算案を巡るEUとの対立については、Weeklyエコノミスト・レター2018-10-25「イタリア19年度予算案の波紋 -初の暫定予算案差し戻しのその先-https://www.nli-research.co.jp/report/detail/id=59951?site=nli」

問題の抜本解決に必要なユーロ制度改革。しかし、格差是正につながる改革ほど進み難い

ユーロの持続可能性を高めるためには、各国財政をもっぱらルールで縛る方針を修正して、ユーロ圏の共通予算を創設するなどの制度改革が必要だ。17年に始動したEU改革の議論でも、ユーロ制度改革は柱の1つだったが、欧州議会の改選、EUトップの交替前の成果は、小粒なものに留まりそうだ。

そもそも、加盟国でEUの政策に懐疑的な政権が誕生したことで、加盟国の代表からなる閣僚理事会の合意形成が困難化している。イタリアのポピュリスト政権が、構造改革と財政健全化を先送りしていることは、財源共有などの議論を妨げる。

独仏の指導力低下という問題がある。ドイツのメルケル政権は、すでに政権の移行期に入っており、EU改革を推進する強力な担い手とはなり得ない。EU改革に意欲を示してきたフランスのマクロン大統領は、地球温暖化対策のための燃料税引き上げが、マクロン政権が推進してきた政策全般への大規模な抗議行動に広がる事態を招いてしまったことで、軌道修正をせざるを得なくなるだろう。庶民を犠牲にして企業や富裕層、あるいはEUを優先するように受け止められる政策を進めることは難しくなった。政策の転換で再び財政赤字がGDPの3%を超える可能性もある。

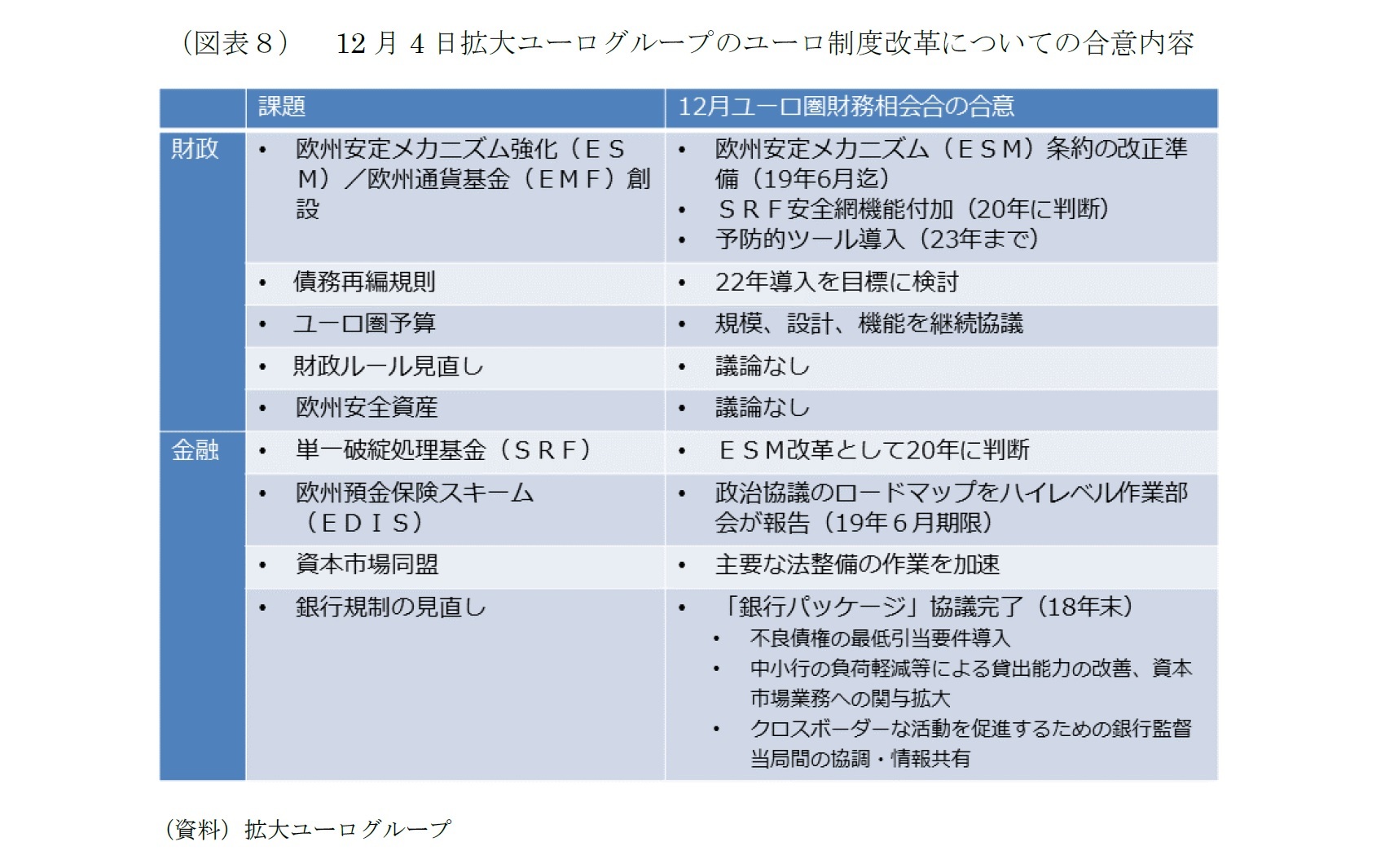

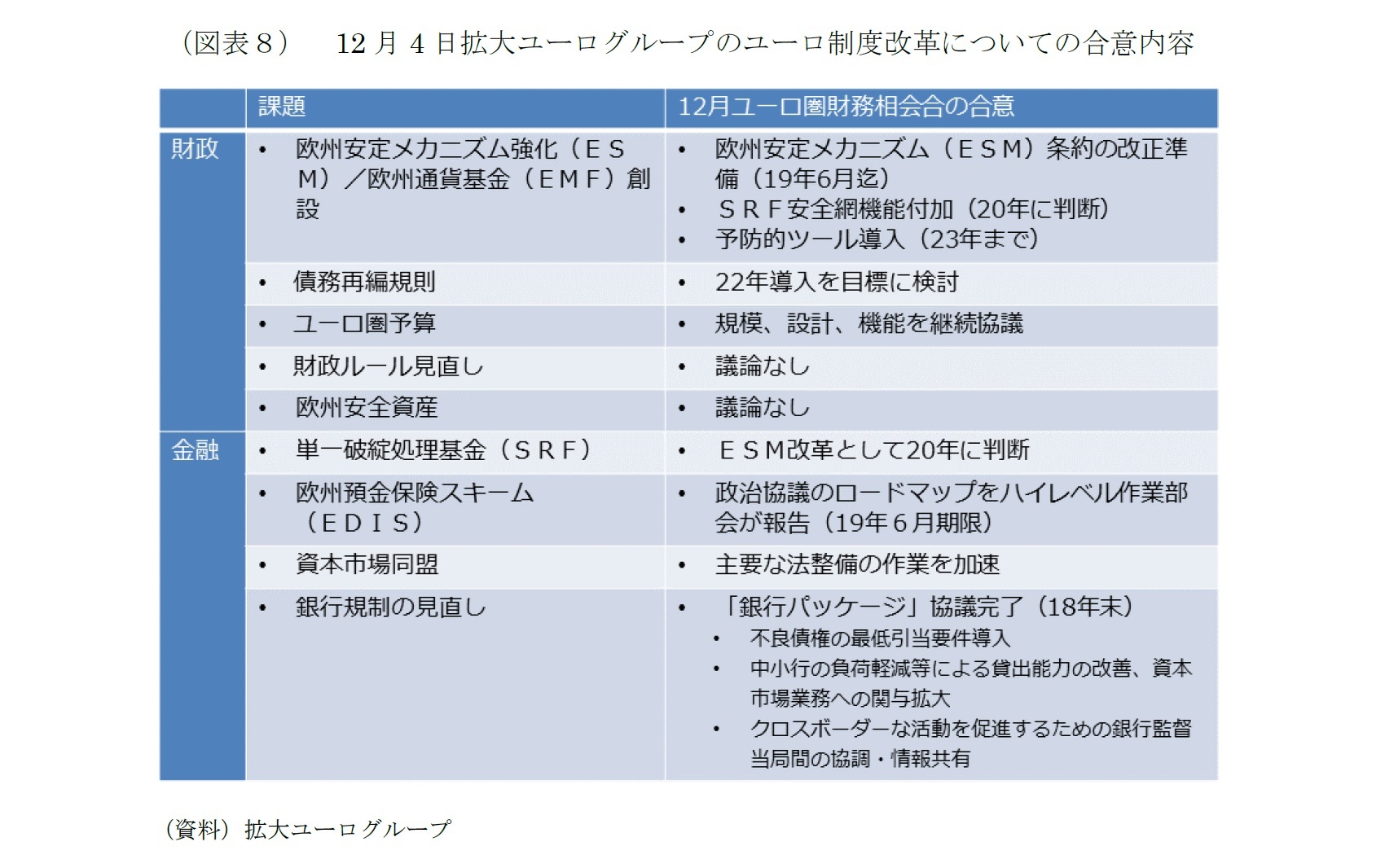

内外の政治の変化でEUの政策課題として不法移民対策や安全保障などの重みが増したことで、12月4日に拡大ユーログループ(ユーロ未導入のEU加盟国も加わったユーロ圏財務相会合)が首脳会議の要請に応じてまとめた合意案でも、具体的な成果として期待しうるのはESM改革と銀行規制の見直しに留まる。ユーロ圏予算や欧州預金保険スキーム(EDIS)など格差是正につながる課題は継続協議となっている(図表8)。

そもそも、加盟国でEUの政策に懐疑的な政権が誕生したことで、加盟国の代表からなる閣僚理事会の合意形成が困難化している。イタリアのポピュリスト政権が、構造改革と財政健全化を先送りしていることは、財源共有などの議論を妨げる。

独仏の指導力低下という問題がある。ドイツのメルケル政権は、すでに政権の移行期に入っており、EU改革を推進する強力な担い手とはなり得ない。EU改革に意欲を示してきたフランスのマクロン大統領は、地球温暖化対策のための燃料税引き上げが、マクロン政権が推進してきた政策全般への大規模な抗議行動に広がる事態を招いてしまったことで、軌道修正をせざるを得なくなるだろう。庶民を犠牲にして企業や富裕層、あるいはEUを優先するように受け止められる政策を進めることは難しくなった。政策の転換で再び財政赤字がGDPの3%を超える可能性もある。

内外の政治の変化でEUの政策課題として不法移民対策や安全保障などの重みが増したことで、12月4日に拡大ユーログループ(ユーロ未導入のEU加盟国も加わったユーロ圏財務相会合)が首脳会議の要請に応じてまとめた合意案でも、具体的な成果として期待しうるのはESM改革と銀行規制の見直しに留まる。ユーロ圏予算や欧州預金保険スキーム(EDIS)など格差是正につながる課題は継続協議となっている(図表8)。

財政ばかりでなく、銀行同盟についても、ルール偏重の格差増幅的な傾向は改まりそうにない。

19年5月の選挙後は、欧州議会の議席も、統合を推進してきた2大会派の退潮、EUの政策に懐疑的なポピュリスト政党の会派の躍進が予想される。EUの政策決定のスピードはますます鈍ることになりそうだ。

イタリアの政権も、政府債務の不履行や、ユーロ離脱を望んでいる訳ではなく、世界的な危機に発展することはないだろう。しかし、米国、あるいは中国・新興国発などのショックが起きた時、世界金融危機と同じように欧州で影響がより深刻に表れることが懸念される。

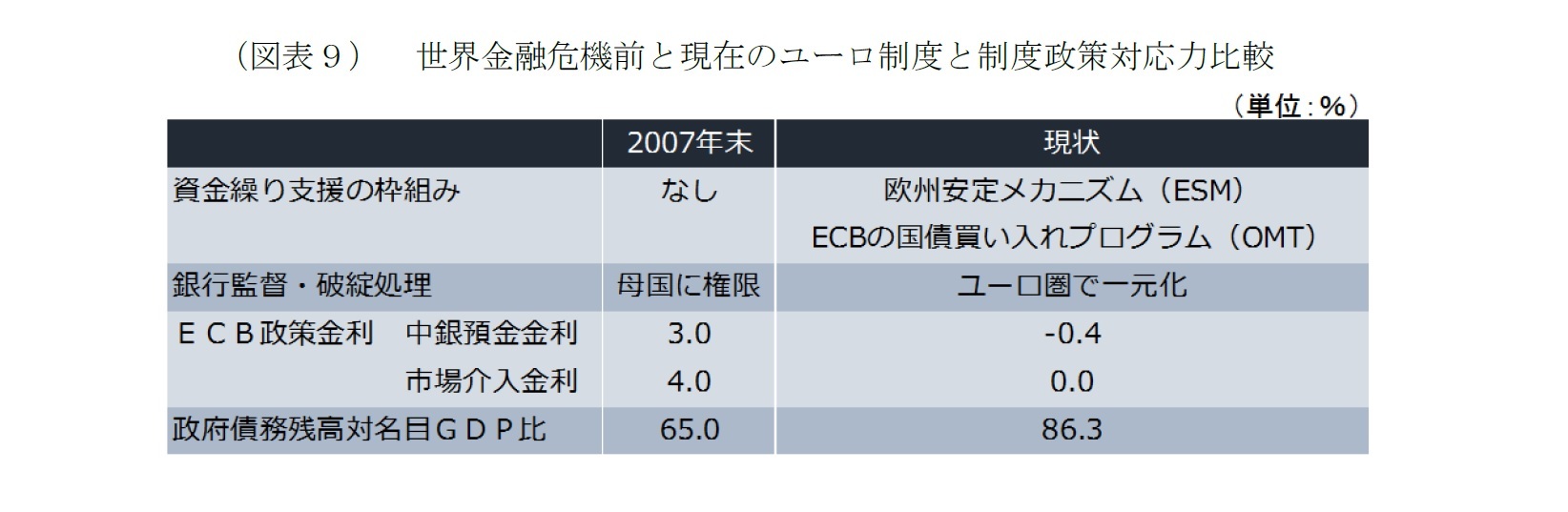

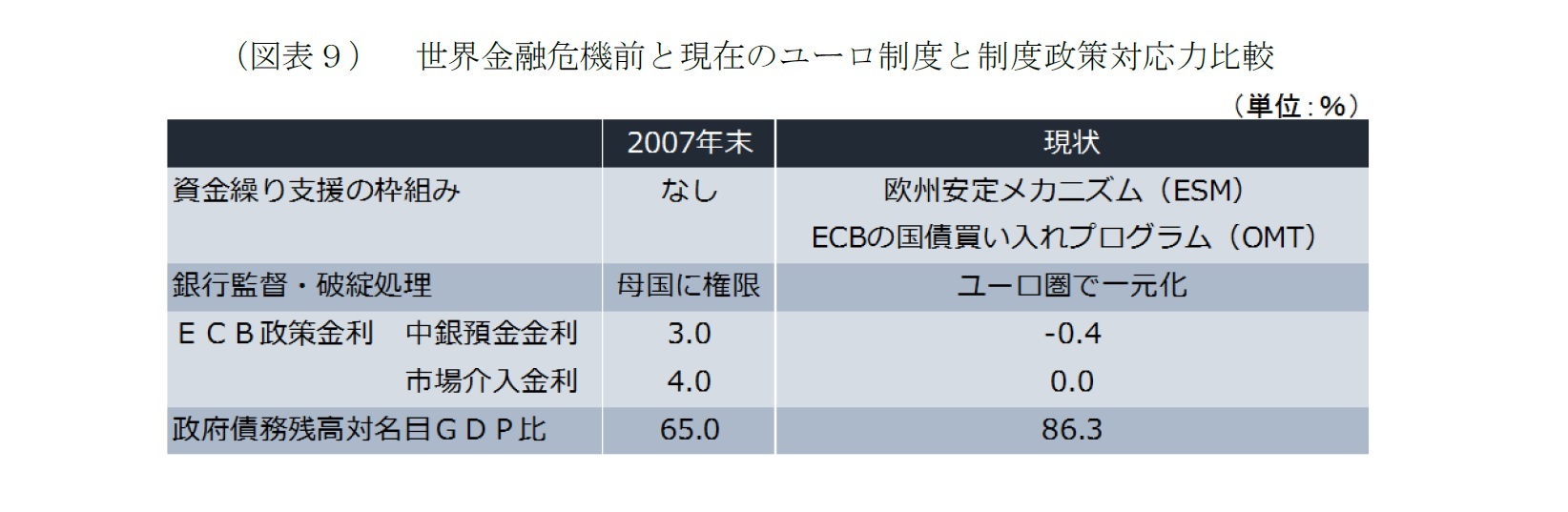

世界金融危機前に比べると、欧州安定メカニズム(ESM)、ECBの国債買い入れプログラム・OMTなど危機対応の枠組みを備えるようになり、銀行監督・破綻処理も母国主義から一元化への改革が進むなど、ユーロの制度は強化された(図表9)。しかし、ルールに偏重した格差増幅的な制度という本質は変わっておらず、世界金融危機前に比べると、金融政策・財政政策の両面で対応余地は狭くなっている。

欧州発の危機はなくとも、仮に、既存の枠組みでは対応しきれないような問題が生じた時、危機対応に必要な強力なリーダー・シップを欠くことが大きな問題となるおそれがある。

19年5月の選挙後は、欧州議会の議席も、統合を推進してきた2大会派の退潮、EUの政策に懐疑的なポピュリスト政党の会派の躍進が予想される。EUの政策決定のスピードはますます鈍ることになりそうだ。

イタリアの政権も、政府債務の不履行や、ユーロ離脱を望んでいる訳ではなく、世界的な危機に発展することはないだろう。しかし、米国、あるいは中国・新興国発などのショックが起きた時、世界金融危機と同じように欧州で影響がより深刻に表れることが懸念される。

世界金融危機前に比べると、欧州安定メカニズム(ESM)、ECBの国債買い入れプログラム・OMTなど危機対応の枠組みを備えるようになり、銀行監督・破綻処理も母国主義から一元化への改革が進むなど、ユーロの制度は強化された(図表9)。しかし、ルールに偏重した格差増幅的な制度という本質は変わっておらず、世界金融危機前に比べると、金融政策・財政政策の両面で対応余地は狭くなっている。

欧州発の危機はなくとも、仮に、既存の枠組みでは対応しきれないような問題が生じた時、危機対応に必要な強力なリーダー・シップを欠くことが大きな問題となるおそれがある。

[ 参考資料 ]

- Bank of England (2018a), “Inflation report November 2018”, November 2018 (https://www.bankofengland.co.uk/-/media/boe/files/inflation-report/2018/november/inflation-report-november-2018.pdf?la=en&hash=9DC61F22486830914B769E66EE330AB4061DD345

- Bank of England (2018b), “EU withdrawal scenarios and monetary and financial stability, A response to the House of Commons Treasury Committee”, November 2018 ( https://www.bankofengland.co.uk/-/media/boe/files/report/2018/eu-withdrawal-scenarios-and-monetary-and-financial-stability.pdf?la=en&hash=B5F6EDCDF90DCC10286FC0BC599D94CAB8735DFB)

- Bank of England (2018c), “Financial Stability Report”, November 2018 (https://www.bankofengland.co.uk/-/media/boe/files/financial-stability-report/2018/november-2018.pdf?la=en&hash=A9AE16F96F1F4C01B9ECF1C2B4D902E9472085B3)

- European Banking Authority (2018a), “2018 EU-WIDE STRESS TEST RESULTS”, 2 November 2018 (https://eba.europa.eu/documents/10180/2419200/2018-EU-wide-stress-test-Results.pdf)

- European Banking Authority (2018b), “2018 EU‐wide stress test: Frequently Asked Questions”, 2 November 2018 https://eba.europa.eu/documents/10180/2419200/2018-EU-wide

- European Commission (2018), "Preparing for the withdrawal of the United Kingdom from the European Union on 30 March 2019: a Contingency Action Plan", Communication of 13 November 2018

- European Securities and Markets Authority (2018), “Managing risks of a no-deal Brexit in the Area of Central Clearing”, Public Statements, 23 November 2018

- HM Government (2018), “EU Exit Long-term economic analysis”, November 2018https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/760484/28_November_EU_Exit_-_Long-term_economic_analysis__1_.pdf)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年12月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-失速免れる見通しも不確実性高い―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-失速免れる見通しも不確実性高い―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.