- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツにおける追加責任準備金(ZZR)制度の見直しを巡る動き-2018年決算から見直しを行う法令改正が発効-

2018年11月20日

ドイツにおける追加責任準備金(ZZR)制度の見直しを巡る動き-2018年決算から見直しを行う法令改正が発効-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4―今回の見直しによる影響及び反応等

1|見直し後の参照利率

今回の見直し案による参照利率への影響は、以下の通りとなる。

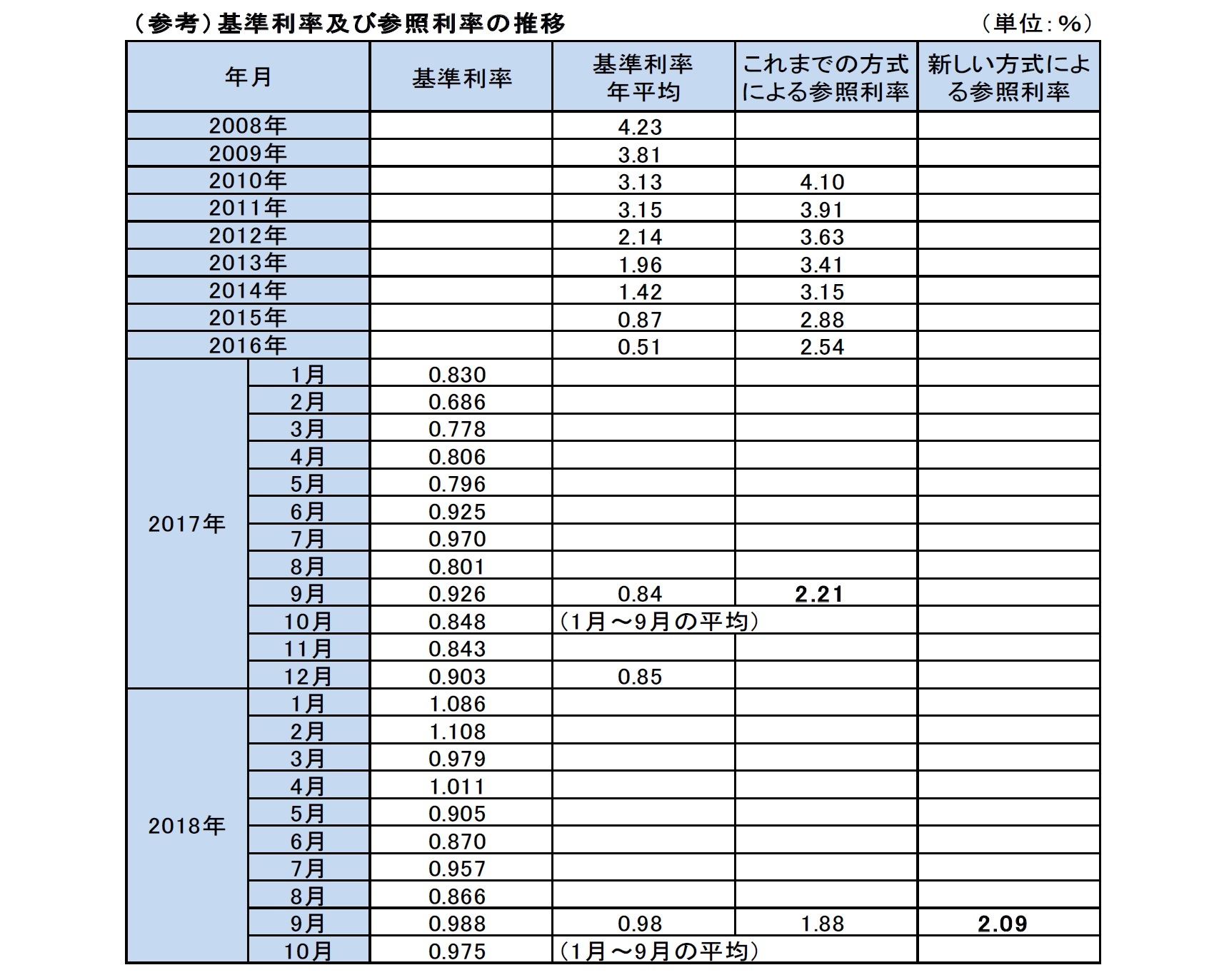

ドイツ連邦銀行(Deutsche Bundesbank)が9月の基準利率(ユーロの10年スワップレート)を0.988%と公表5したことで、2018年1月~9月の9ヶ月平均として、2018年のこれまでの方式による参照利率は1.88%となった。

一方で、新たな回廊法による参照利率は、DeckRVや先に述べたBaFinの説明覚書に従って計算すると、以下の通りで2.09%となる。>

今回の見直し案による参照利率への影響は、以下の通りとなる。

ドイツ連邦銀行(Deutsche Bundesbank)が9月の基準利率(ユーロの10年スワップレート)を0.988%と公表5したことで、2018年1月~9月の9ヶ月平均として、2018年のこれまでの方式による参照利率は1.88%となった。

一方で、新たな回廊法による参照利率は、DeckRVや先に述べたBaFinの説明覚書に従って計算すると、以下の通りで2.09%となる。>

(1) 基礎数値

前年の参照利率 2.21%

これまでの方式による参照利率 1.882%(小数点以下第3位まで)

直近の9ヶ月の基準利率の平均 0.98%

(2) 1.882%-2.21%=-0.328% → より次の高い小数点以下2位の数値に切り上げ -0.33%

(3) (0.98%-2.21%)×0.09=-0.1107%

→ より次の高い小数点以下2位の数値に切り上げ -0.12%

(4) (2)と(3)の両方の差異の符号が同一であり、(3)の絶対値(0.12)が(2)の絶対値(0.33)よりも小さいため、

新しい方式による参照利率=2.21%+(-0.12%)=2.09%

因みに、2018年10月の基準利率(ユーロの10年スワップレート)は0.975%であったが、金利がこのままで推移した場合、2019年の新しい方式による参照利率は1.99%となる。

2|見直しによるZZR積立額への影響及びその他の財務面の影響

今回のZZR制度の見直しに伴うZZR積立額への影響及びその他の財務面の影響については、前回のレポートで報告しているので、詳しくは前回のレポートを参照していただきたい。

ただし、前回のレポートの中では、「ドイツの格付会社アセクラータ(Assekurata) の計算によると、2018年のZZRの積立額は、これまでの方式による約220億ユーロから、新たな方式による約70~80億ユーロへと、約140億ユーロ程度は軽減されることになる。」と想定されていると報告したが、今回、GDV(ドイツ保険協会)は、これまでの方式による200億ユーロが新しい方式では約50億ユーロになり、積立額が150億ユーロ軽減されることになる、と報告している。

また、今後のZZR積立残高については、これまでの方式の下では今後も急激に増加することが想定されていたが、新しい方式では妥当なペースで成長することになる。GDVによれば、これまでの方式によると、2023年末に1,340億ユーロとなるが、新しい方式では2024年末には約770億ユーロに増加する、と想定されている。

これにより、ZZR積立のための投資評価準備金の取崩が抑制されることで、長期的な投資の売却を余儀なくされることがなくなり、また毎年の財源圧迫による保険契約への配当への影響も軽減され、世代を超えた保険契約者間の公平性の確保が可能になることが期待されることになる。

今回のZZR制度の見直しに伴うZZR積立額への影響及びその他の財務面の影響については、前回のレポートで報告しているので、詳しくは前回のレポートを参照していただきたい。

ただし、前回のレポートの中では、「ドイツの格付会社アセクラータ(Assekurata) の計算によると、2018年のZZRの積立額は、これまでの方式による約220億ユーロから、新たな方式による約70~80億ユーロへと、約140億ユーロ程度は軽減されることになる。」と想定されていると報告したが、今回、GDV(ドイツ保険協会)は、これまでの方式による200億ユーロが新しい方式では約50億ユーロになり、積立額が150億ユーロ軽減されることになる、と報告している。

また、今後のZZR積立残高については、これまでの方式の下では今後も急激に増加することが想定されていたが、新しい方式では妥当なペースで成長することになる。GDVによれば、これまでの方式によると、2023年末に1,340億ユーロとなるが、新しい方式では2024年末には約770億ユーロに増加する、と想定されている。

これにより、ZZR積立のための投資評価準備金の取崩が抑制されることで、長期的な投資の売却を余儀なくされることがなくなり、また毎年の財源圧迫による保険契約への配当への影響も軽減され、世代を超えた保険契約者間の公平性の確保が可能になることが期待されることになる。

3|今回の見直しに対する保険関係団体等からの反応

GDV(ドイツ保険協会)やDAV(ドイツ・アクチュアリー会)等の保険関係団体が、今回の見直しを歓迎する意向を示していたことは、前回のレポートで報告した。

さらに、今回のZZR制度の見直しについては、保険会社サイドだけでなく、消費者擁護の立場にたつ専門家や政治家も含めて、支持をしてきた。

GDV(ドイツ保険協会)やDAV(ドイツ・アクチュアリー会)等の保険関係団体が、今回の見直しを歓迎する意向を示していたことは、前回のレポートで報告した。

さらに、今回のZZR制度の見直しについては、保険会社サイドだけでなく、消費者擁護の立場にたつ専門家や政治家も含めて、支持をしてきた。

4|BaFinからの情報発信

BaFinの保険年金基金監督CED(Chief Executive Director)であるFrank Grund氏は、2018年の年次保険監督会議に向けてのインタビュー6の中で、「適切かつ必要なもので、過度にシャープな較正の修正である。」とし、「この修正は会社を圧倒させることはなく、顧客は利益を受けることになる。」と述べていた 。

また、BaFinは、その定期刊行物である11月16日付の「BaFin Journal November 2018」7において、生命保険会社を対象としたグループ監督部門の責任者であるKay-Uwe Schaumlöffel氏が「回廊法-追加利息準備金の計算ルールが変更された(Korridormethode Regeln zur Berechnung der Zinszusatzreserve geändert)」とのタイトルで、今回の改正の内容等について説明している。

その中で、Kay-Uwe Schaumlöffel氏は、今回の改正について「持続的な低金利水準を前提として、既存の保証義務をヘッジすることと将来のキャピタルゲインを予想することとの相互作用を再調整する必要があった。」と述べた。

改正内容については、「今回発効した改正は、制度の重要な要素であるにも関わらず、追加の利息準備金の測定に用いられる基準金利の決定にのみ関係している。基準金利はこれまで、過去10年間の長期資本市場金利の平均レートとして機械的に決定されており、従って毎年大きく変動してきた。 将来的には、新しい価値が1つの回廊で前の値だけ変更できるため、年間の変更は制限される。 回廊の幅は、現在の資本市場の金利が過去の基準金利からどれだけずれているかによって決まる。」また、「この変更により、現在の市場金利が既に上昇しているにもかかわらず、基準金利がさらに下落することはもはや不可能である。」と述べている。

また、ZZR積立額等に与える影響については、「参照利率が2.21%から2.09%に低下」し、2018年の積立額はGDVと同様に、これまでの方式による200億ユーロが50億ユーロに軽減される、と述べている。

さらに、顧客への影響については、新しい規制により「会社は設備投資と利益配分の面でより柔軟に対応できる。会社が貸借対照表の理由により保険料払戻しの引当金(配当準備金)を撤回しなければならないリスクは大幅に低下している。」とし、「現在の規制により、現在の金利水準における過大な貸借対照表上の準備金が導かれ、特に金利保証が低い顧客に負担をかける可能性がある。 全体的に、この新しい規則は、世代間の公平性にも貢献する。」と述べた。

なお、同じくこのBaFin Journalの中で、Frank Grund氏は、今回の改正についての評価について、先のインタビューでの発言と同様に、「2011年にZZRを導入するのが正しかったように、今や計算方法を変更することが重要である。再較正は、保険会社を過大に圧迫し、これらの企業の顧客にとっては悪いことであった可能性のあるZZRの過度に急速な拡大を防ぐ。」と述べた。ただし、低金利での業界の問題については、「低金利の期間が続く限り、保険会社にとっては依然として課題となる。 新しい保証形式や内部ランオフなど多くのオプションがある。 私たちの監督にとっては、契約者と受益者の保護は、全ての解決策において依然として重要だ。」と述べた。

6 https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2018/fa_bj_1810_Interview_Dr_Grund.html

7 https://www.bafin.de/SharedDocs/Downloads/DE/BaFinJournal/2018/bj_1811.pdf?__blob=publicationFile&v=2

BaFinの保険年金基金監督CED(Chief Executive Director)であるFrank Grund氏は、2018年の年次保険監督会議に向けてのインタビュー6の中で、「適切かつ必要なもので、過度にシャープな較正の修正である。」とし、「この修正は会社を圧倒させることはなく、顧客は利益を受けることになる。」と述べていた 。

また、BaFinは、その定期刊行物である11月16日付の「BaFin Journal November 2018」7において、生命保険会社を対象としたグループ監督部門の責任者であるKay-Uwe Schaumlöffel氏が「回廊法-追加利息準備金の計算ルールが変更された(Korridormethode Regeln zur Berechnung der Zinszusatzreserve geändert)」とのタイトルで、今回の改正の内容等について説明している。

その中で、Kay-Uwe Schaumlöffel氏は、今回の改正について「持続的な低金利水準を前提として、既存の保証義務をヘッジすることと将来のキャピタルゲインを予想することとの相互作用を再調整する必要があった。」と述べた。

改正内容については、「今回発効した改正は、制度の重要な要素であるにも関わらず、追加の利息準備金の測定に用いられる基準金利の決定にのみ関係している。基準金利はこれまで、過去10年間の長期資本市場金利の平均レートとして機械的に決定されており、従って毎年大きく変動してきた。 将来的には、新しい価値が1つの回廊で前の値だけ変更できるため、年間の変更は制限される。 回廊の幅は、現在の資本市場の金利が過去の基準金利からどれだけずれているかによって決まる。」また、「この変更により、現在の市場金利が既に上昇しているにもかかわらず、基準金利がさらに下落することはもはや不可能である。」と述べている。

また、ZZR積立額等に与える影響については、「参照利率が2.21%から2.09%に低下」し、2018年の積立額はGDVと同様に、これまでの方式による200億ユーロが50億ユーロに軽減される、と述べている。

さらに、顧客への影響については、新しい規制により「会社は設備投資と利益配分の面でより柔軟に対応できる。会社が貸借対照表の理由により保険料払戻しの引当金(配当準備金)を撤回しなければならないリスクは大幅に低下している。」とし、「現在の規制により、現在の金利水準における過大な貸借対照表上の準備金が導かれ、特に金利保証が低い顧客に負担をかける可能性がある。 全体的に、この新しい規則は、世代間の公平性にも貢献する。」と述べた。

なお、同じくこのBaFin Journalの中で、Frank Grund氏は、今回の改正についての評価について、先のインタビューでの発言と同様に、「2011年にZZRを導入するのが正しかったように、今や計算方法を変更することが重要である。再較正は、保険会社を過大に圧迫し、これらの企業の顧客にとっては悪いことであった可能性のあるZZRの過度に急速な拡大を防ぐ。」と述べた。ただし、低金利での業界の問題については、「低金利の期間が続く限り、保険会社にとっては依然として課題となる。 新しい保証形式や内部ランオフなど多くのオプションがある。 私たちの監督にとっては、契約者と受益者の保護は、全ての解決策において依然として重要だ。」と述べた。

6 https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2018/fa_bj_1810_Interview_Dr_Grund.html

7 https://www.bafin.de/SharedDocs/Downloads/DE/BaFinJournal/2018/bj_1811.pdf?__blob=publicationFile&v=2

5―まとめ

今回のZZR制度の見直しは、2018年決算から適用される。

今回の見直しは、当初保険業界が期待していたものに比べて、スケジュールが遅れていたことから、2018年決算に向けての各種対策に影響が出ていたことについては、前回のレポートで報告したとおりである。即ち、「生命保険各社の間では、2018年決算に向けて、今回の改正を一定程度織り込んで、投資評価準備金の実現化等の対応を抑制してきた会社が多いようであるが、一方で既に改正前のこれまでの方式に基づいた財源計画を立てて、財源の実現化を図ってきた会社もあるようである。」という状況だった。

今回法令改正が発効したことで、各社の決算対策に関係する不確実性が解消されたことになり、残り2ヶ月余りの中で、保険会社各社は必要な対応を行っていくことになる。

ドイツのZZR制度については、これで一応の決着を見たことになるが、Frank Grund氏も述べているように、低金利への対応は引き続きドイツの生命保険会社にとって大きな課題となっている。これに関連する問題は、日本の生命保険会社等にとっても非常に関心の高いテーマであることから、今後のZZR制度を巡る動向や低金利下におけるドイツの生命保険会社の動向等については、引き続き注視していくこととしたい。

今回の見直しは、当初保険業界が期待していたものに比べて、スケジュールが遅れていたことから、2018年決算に向けての各種対策に影響が出ていたことについては、前回のレポートで報告したとおりである。即ち、「生命保険各社の間では、2018年決算に向けて、今回の改正を一定程度織り込んで、投資評価準備金の実現化等の対応を抑制してきた会社が多いようであるが、一方で既に改正前のこれまでの方式に基づいた財源計画を立てて、財源の実現化を図ってきた会社もあるようである。」という状況だった。

今回法令改正が発効したことで、各社の決算対策に関係する不確実性が解消されたことになり、残り2ヶ月余りの中で、保険会社各社は必要な対応を行っていくことになる。

ドイツのZZR制度については、これで一応の決着を見たことになるが、Frank Grund氏も述べているように、低金利への対応は引き続きドイツの生命保険会社にとって大きな課題となっている。これに関連する問題は、日本の生命保険会社等にとっても非常に関心の高いテーマであることから、今後のZZR制度を巡る動向や低金利下におけるドイツの生命保険会社の動向等については、引き続き注視していくこととしたい。

(2018年11月20日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツにおける追加責任準備金(ZZR)制度の見直しを巡る動き-2018年決算から見直しを行う法令改正が発効-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツにおける追加責任準備金(ZZR)制度の見直しを巡る動き-2018年決算から見直しを行う法令改正が発効-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.