- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2018年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

2018年10月01日

欧州大手保険グループの2018年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

文字サイズ

- 小

- 中

- 大

2|SCR等の算出方法(内部モデルの適用状況)

各社とも内部モデルを適用しているが、その適用対象については、母国に加えて、欧州の主要国やアジア等、実質的に米国を除く主要事業国を含めているケースが多い。米国については各社とも同等性評価に基づいている。

2017年のSFCR(ソルベンシー財務状況報告書)に基づくと、各社のソルベンシーIIに基づく分散効果控除前のSCR算出における内部モデルの適用比率(=内部モデルによるSCR/(内部モデル適用後の)全体のSCR))は、以下の通りとなっている。

各社とも内部モデルを適用しているが、その適用対象については、母国に加えて、欧州の主要国やアジア等、実質的に米国を除く主要事業国を含めているケースが多い。米国については各社とも同等性評価に基づいている。

2017年のSFCR(ソルベンシー財務状況報告書)に基づくと、各社のソルベンシーIIに基づく分散効果控除前のSCR算出における内部モデルの適用比率(=内部モデルによるSCR/(内部モデル適用後の)全体のSCR))は、以下の通りとなっている。

これによれば、各社によって状況は異なっており、AXAは全体SCRの97.1%が内部モデルによって算出されているのに対して、Generaliは61.1%、Aegonは64.6%に留まっている。各国の保険監督当局の内部モデル承認に対するスタンスの差異も影響しているものと思われる。

なお、SFCRでは、標準式によるSCRの数値は開示されていないが、過去の影響度調査によれば、内部モデル適用によるSCRの引き下げ効果は2割程度と想定されている。

また、内部モデルの適用によって最も影響が大きいのが、子会社間や地域間の分散効果であると考えられているが、(標準式による分も含めた)分散効果による控除率は、以下の通りとなっている。

なお、SFCRでは、標準式によるSCRの数値は開示されていないが、過去の影響度調査によれば、内部モデル適用によるSCRの引き下げ効果は2割程度と想定されている。

また、内部モデルの適用によって最も影響が大きいのが、子会社間や地域間の分散効果であると考えられているが、(標準式による分も含めた)分散効果による控除率は、以下の通りとなっている。

3|SCR等の算出方法(長期保証措置の適用状況)

ソルベンシーIからソルベンシーIIへの移行における割引率や技術的準備金についての16年間にわたる経過措置、MA(マッチング調整)及びVA(ボラティリティ調整)といった長期保証措置5の適用については、各国の保険市場の特徴(販売商品や資産運用市場等)に大きく依存している。

保険年金フォーカス「欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-」(2018.7.17)で報告したように、Zurich以外のソルベンシーII制度下にある6社については、全社がボラティリティ調整を適用し、PrudentialとAviva(及びAegonがほんの一部)が、マッチング調整や技術的準備金に関する移行措置を適用している。

これらの措置の適用による影響(2017年末ベース)については、以下の通りであり、英国の保険グループがこれらの措置に大きく依存していることが示されている。下記の表の数値は、GeneraliもAvivaも監督ベースの数値である。

ソルベンシーIからソルベンシーIIへの移行における割引率や技術的準備金についての16年間にわたる経過措置、MA(マッチング調整)及びVA(ボラティリティ調整)といった長期保証措置5の適用については、各国の保険市場の特徴(販売商品や資産運用市場等)に大きく依存している。

保険年金フォーカス「欧州保険会社が2017年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-」(2018.7.17)で報告したように、Zurich以外のソルベンシーII制度下にある6社については、全社がボラティリティ調整を適用し、PrudentialとAviva(及びAegonがほんの一部)が、マッチング調整や技術的準備金に関する移行措置を適用している。

これらの措置の適用による影響(2017年末ベース)については、以下の通りであり、英国の保険グループがこれらの措置に大きく依存していることが示されている。下記の表の数値は、GeneraliもAvivaも監督ベースの数値である。

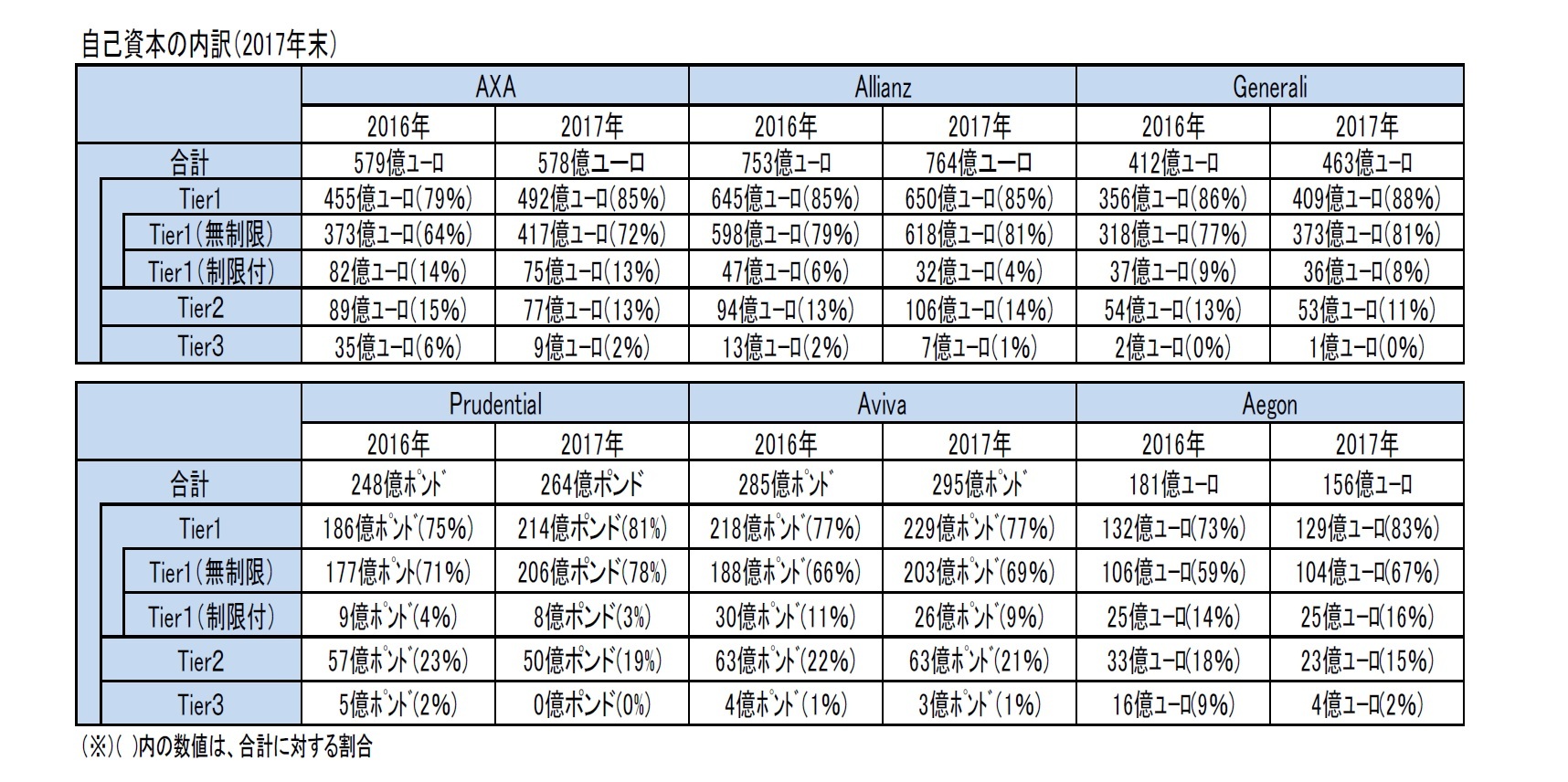

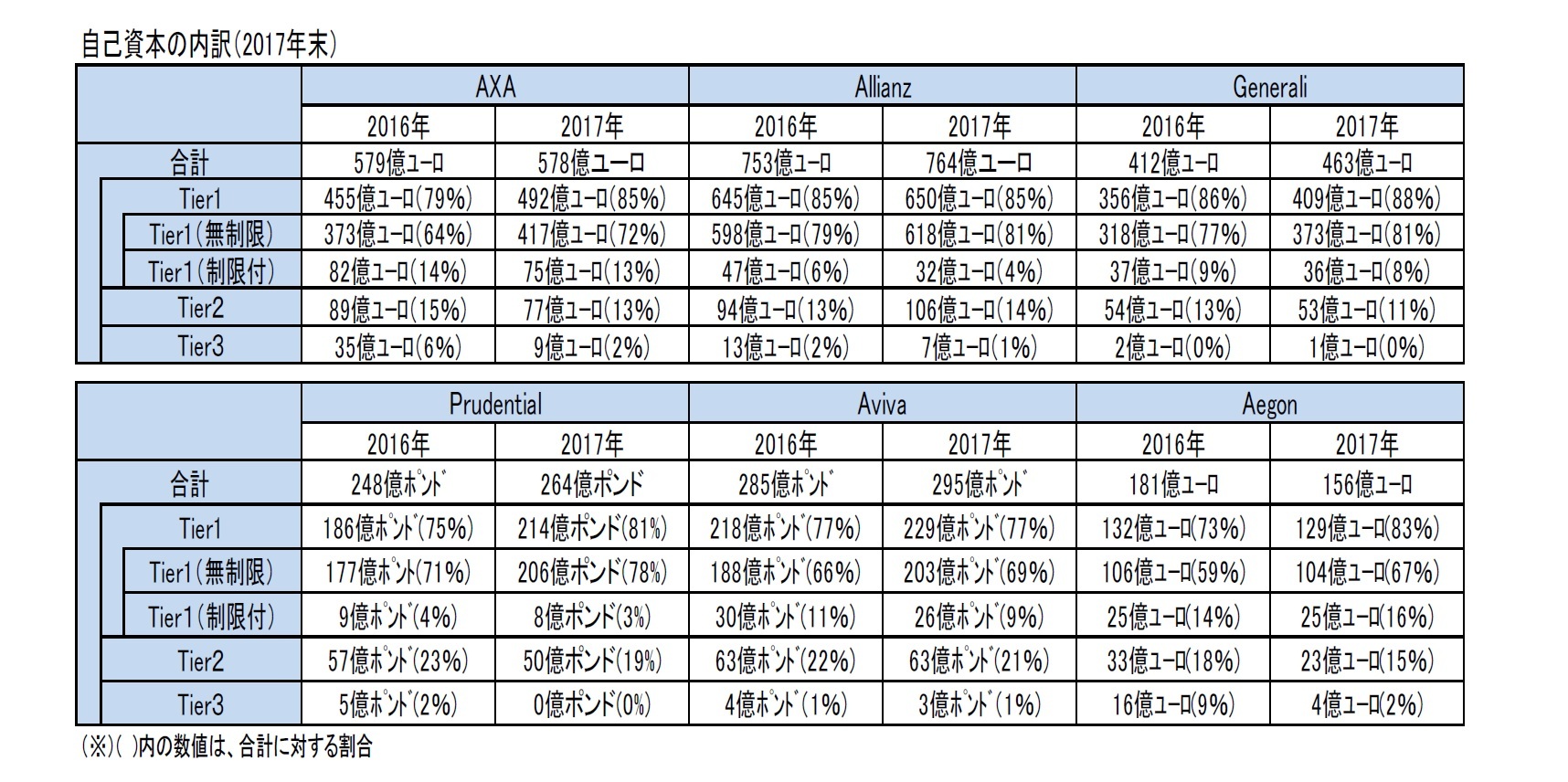

4|自己資本の内訳

ソルベンシーIIの資本要件に算入可能な各種自己資本は、劣後性や損失吸収性、期間といった資本適格性からTier1~Tier3 に分類6され、 それぞれについて算入制限が設定されている。具体的には、「Tier1(無制限)は無制限、Tier1(制限付)はTier1全体の20%未満、Tier3 はSCRの15%未満、Tier2とTier3の合計でSCRの50%未満」となっている。

各社とも、着実にTier1の割合を高めてきており、自己資本のうち、Tier1の自己資本が7割から9割程度、さらに、Tier1(無制限)がそのうちの8割から9割程度を占めている。

各社とも、既存のTier1 やTier2の劣後債務について、グランド・ファザーリング・ルール(既得権認容ルール)を適用しているが、こうした債務については、早期償還等を行い、段階的にソルベンシーII適格なものに変更してきている。

2018年上期末における自己資本の内訳については、Prudential 、Aviva、Aegon等が開示している。2017年末から大きく変化しているわけではないが、Prudential及びAegonでは、Tier1(無制限)の残高及び割合が増加している。

各社のデータが揃う2017年末ベースの数値は、以下の通りとなっている。

ソルベンシーIIの資本要件に算入可能な各種自己資本は、劣後性や損失吸収性、期間といった資本適格性からTier1~Tier3 に分類6され、 それぞれについて算入制限が設定されている。具体的には、「Tier1(無制限)は無制限、Tier1(制限付)はTier1全体の20%未満、Tier3 はSCRの15%未満、Tier2とTier3の合計でSCRの50%未満」となっている。

各社とも、着実にTier1の割合を高めてきており、自己資本のうち、Tier1の自己資本が7割から9割程度、さらに、Tier1(無制限)がそのうちの8割から9割程度を占めている。

各社とも、既存のTier1 やTier2の劣後債務について、グランド・ファザーリング・ルール(既得権認容ルール)を適用しているが、こうした債務については、早期償還等を行い、段階的にソルベンシーII適格なものに変更してきている。

2018年上期末における自己資本の内訳については、Prudential 、Aviva、Aegon等が開示している。2017年末から大きく変化しているわけではないが、Prudential及びAegonでは、Tier1(無制限)の残高及び割合が増加している。

各社のデータが揃う2017年末ベースの数値は、以下の通りとなっている。

6 Tier1(無制限)は払込資本や剰余金等、Tier1(制限付)はグランド・ファザーリング・ルールに基づく劣後債務、Tier2は、劣後債務、Tier3は繰延税金資産等である。

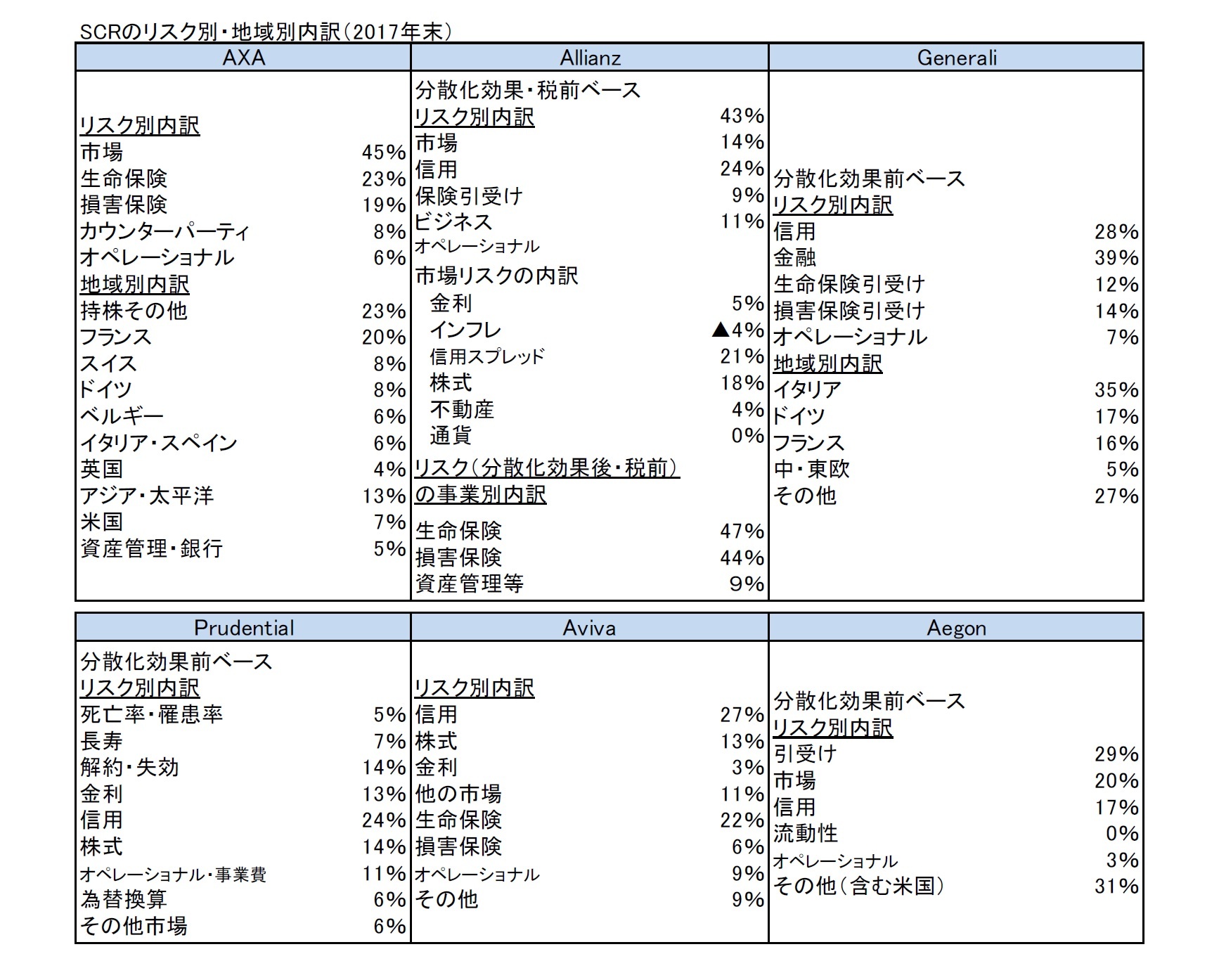

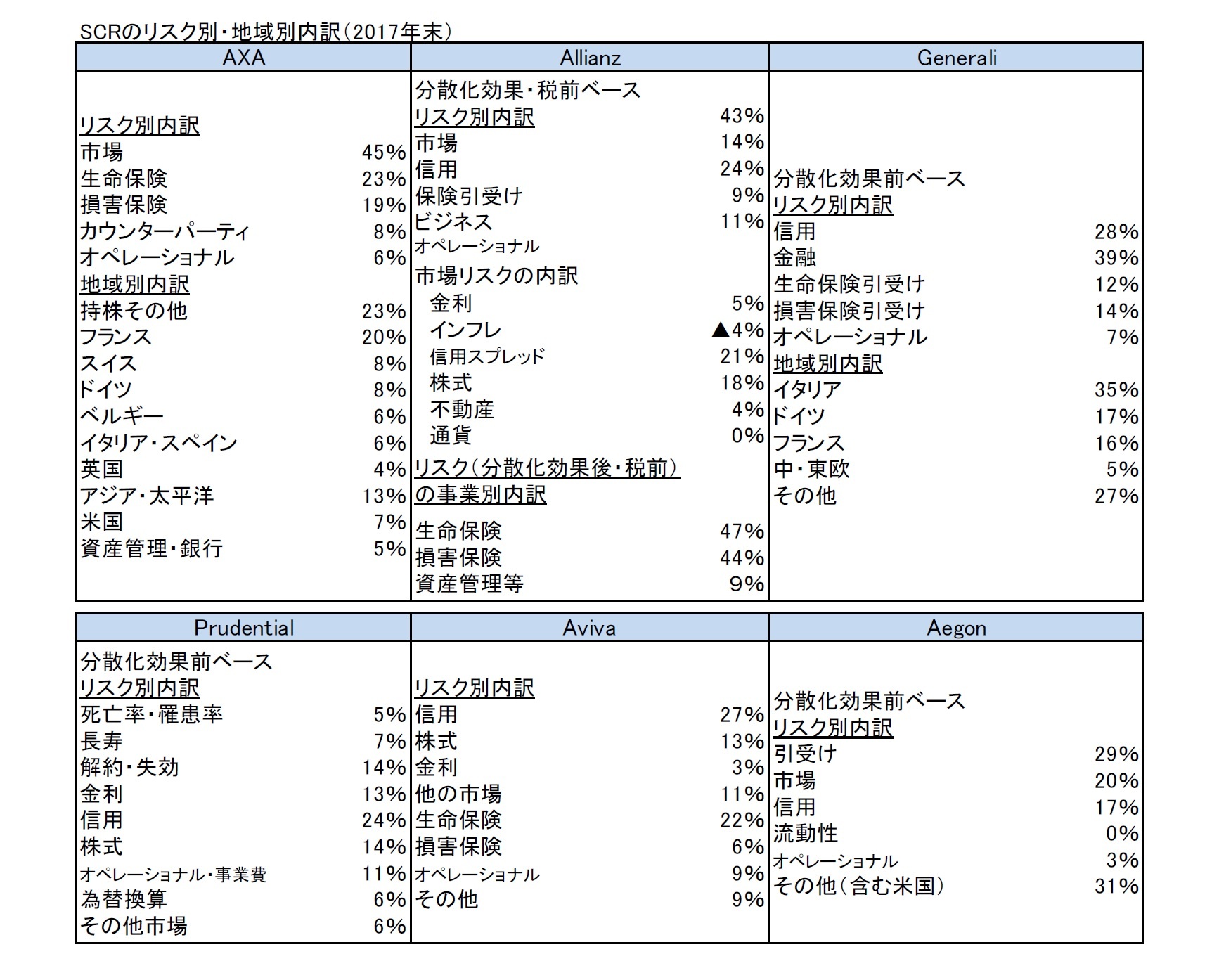

5|SCRのリスク別及び地域別内訳

SCRのリスク別及び地域別内訳の開示については、各社の事業構成等を反映する形で、リスクの分類の方式等が異なっている。

2018年上期末におけるSCRのリスク別及び地域別内訳については、AXA、Prudential等が開示しているが、2017年末と比べて、大きく変化しているわけではない。

各社のデータが揃う2017年末ベースの数値は、以下の通りとなっている。

SCRのリスク別及び地域別内訳の開示については、各社の事業構成等を反映する形で、リスクの分類の方式等が異なっている。

2018年上期末におけるSCRのリスク別及び地域別内訳については、AXA、Prudential等が開示しているが、2017年末と比べて、大きく変化しているわけではない。

各社のデータが揃う2017年末ベースの数値は、以下の通りとなっている。

5―まとめ

以上、各社のプレス・リリース資料等に基づいて、欧州大手保険グループの2018年上期末におけるSCR比率の水準や感応度及びそれらの推移、さらには関係するその他の事項、加えて、2018年上期における各社の資本管理に関するトピックについて報告してきた。

1|ソルベンシーIIへの各社のこれまでの着実な取組み

2016年1月1日に新たなソルベンシー制度であるソルベンシーIIがスタートして2年半が経過した。この間、各社は自社の考え方をベースとしつつも、新たなソルベンシー制度に適切に対応すべく、各社各様の方式で資本管理への対応を行ってきている。

特に、各社とも、効率的な資本配分を行うべく、地域別や商品別のポートフォリオの最適化を図るために、具体的な数値目標を設定して、その実現に向けて、収益性や成長性及び自社の強み等も考慮しながら、既存の事業の売却や新たな事業への投資に積極的に取り組んできている。

さらに、資本そのものについては、既存のソルベンシーIIに適格でない劣後債務等を償還するとともに、新たにソルベンシーIIに対応した資本の調達を行うことで、質の向上等の再構築を進めてきている。

その一方で、毎期の事業展開等を通じて形成される資本については、一方的に積み上げを行うだけでなく、配当や自社株買いによる株主への還元等を充実させることで、資本効率の改善に向けた対応を推進してきている。

加えて、今回のレポートでは触れていないが、これまでのレポートで述べてきたように、資産運用リスクへの対応面では、デュレーションミスマッチの解消や株式から債券等へのシフトを進める等の各種の対応を行う中で、リスクの適正化等を図ってきている。また、保険引受けリスクへの対応面では、例えば再保険や長寿スワップを用いて長寿リスクへの対応を図る等の方策を継続的に行ってきている7。

こうしたことを通じて、ソルベンシーIIへの対応力を着実に充実させてきている。

これらの内容については、これまでの四半期毎の報告書や、SFCR(ソルベンシー財務状況報告書)において開示や説明がなされてきている。

7 なお、資本ポジションを最適化するための昨今の再保険の積極的な利用については、監督当局は一部警鐘を鳴らしているようである。

2|対外的な開示・説明のさらなる充実の必要性

ただし、これまでのレポートで述べてきたように、こうした取組みの開示については、結果としての数値の開示や表面的な説明が中心で、その具体的な内容の説明は限定されている部分も多く、一般の投資家が各社の資本管理の実態に対する理解を深めるには、まだまだ情報提供等が十分とはいえない面もあるように思われる。

今回のSCR比率の状況の開示は、ソルベンシーの状況や資本管理の状況を説明するものであるが、例えば、以下のような点について改善を行っていくことが考えられる。

(1)内部モデルによる算出に関するさらなる情報

内部モデルの具体的な内容、内部モデルの適用に伴う標準式との関係における影響度合い、さらには、内部モデルにおける子会社間や地域間の分散効果の考え方等については、十分な説明が行われておらず、もう少し踏み込んだ説明や情報開示が行われてもよいのではないかと思われる。さらには、これに関連して、モデリングの前提等が変化した場合の影響についての説明等も求められるものと思われる。

(2)SCR比率の年度間の変化の説明やSCR比率の感応度テストのさらなる標準化及び充実

1) アプローチやパターンのさらなる標準化

冒頭にも述べたように、今回報告したSCR比率の年度間の変化の説明(資本の形成過程やリスクの変動要因等)やSCR比率の各種の前提の変更に対する感応度のパターンについては、一定程度共通したアプローチやパターンでの説明も行われてはいるが、基本的には各社各様であり、統一されていない。

各社によって事業のリスク構造やポートフォリオ等が異なり、一律的に説明できない点も十分に理解できるが、投資家等の情報利用者の立場からは、比較可能性の面で課題があるといえるだろう。まずは、各国の監督当局レベルで、SCR比率の変化の説明についての標準的なアプローチや最低限の感応度のパターン等が開発・設定されていき、欧州全体でもできる限りの統一化が図られていくことが望まれる。

その際には、その内容についても、より詳しい形での説明が求められてくるものと思われる。

2) 事業区分毎の数字の開示

各社のポートフォリオの差異ということであれば、Aegonが行っているように、国や地域別等の事業区分毎の感応度の内訳を開示していくことも考えられる。グループ全体の感応度の影響を説明する場合には、グループを構成する会社の特性等の差異から、グループ全体の結果数値の説明が難しくなってしまうことも考えられる。ということであれば、グループ全体の数値とともに、事業区分毎の数値も示すことによって、投資家等の理解が深められるものと思われる。さらには、そうすることによって、事業区分毎に特殊なリスク要因による感応度に対するニーズも反映できるものと思われる。こうしたきめ細かな分析は、社内では当然に行われ、必要に応じて、監督当局にも報告されているものと思われることから、可能な限りこうした情報が一般にも開示されていくことが望まれる。

3) EV報告書の見直しの動きや新たな保険会計基準IFRS第17号を踏まえた対応の必要性

ソルベンシーIIの導入に伴い、EV(Embedded Value)を報告する会社が少なくなってきている。さらには、引き続きEVを報告している会社もその内容を見直して簡素化しているケースもある。

EVは保険会社の価値を示す1つの指標として、これまで欧州の大手保険会社が積極的に利用し、EV報告書を通じて、利益の創出、配当の株主還元等を通じた会社の資本を含めた価値の形成過程を、事業区分毎等に詳しく説明してきていた。

これに対して、一部の会社は、ソルベンシーIIに伴うSFCR等の報告負担の増加も考慮して、ソルベンシーIIが同様の情報を提供しているとの認識から、ソルベンシーIIの開示をこれに変わるものとして位置付けて、EV報告書の廃止や簡素化を行ってきている。

今後、各社は、IASB(国際会計基準審議会)による新たな保険契約会計基準IFRS第17号への対応も必要になってくることになるが、このIFRS第17号に基づく財務会計ベースでの利益や資本の創出との関係説明等も新たな負担として加わってくることになる。

ソルベンシーIIやIFRS第17号やEVは、本来的にはそれぞれの目的が必ずしも一致しているものではないことから、それぞれが異なる結果を生み出すことになったとしても、それは一定やむを得ないものと考えられる面もあるが、作成者である保険会社の負担が相当大きなものであるにも関わらず、投資家等の立場からは容易には理解されがたいものとなってくる。

従って、こうした複雑な関係をできる限り、投資家等にわかりやすい形で、ソルベンシーII資本の形成過程やSCR比率の変化等を説明していくことが求められてくることになる。

その意味でも、これからソルベンシーIIによる報告をベースとして考えていくというスタンスに立つのであれば、これに関する報告書のより一層の充実が求められてくることになると言えるだろう。

(3)将来のSCR比率の推定に資する情報の提供

現在の情報提供は、あくまでも決算等の一定時点での数値提供に留まっている。あくまでも過去の業績の結果としての数値説明が中心になっている。利用者の立場からは、今後の各種の環境変化が将来のSCR比率に与える影響やそれに対する経営行動等についての言及を通じて、将来のSCR比率の推定を一定程度行えるような情報の提供も求められるものと思われる。

現在も、各社とも現時点で想定されている環境変化や経営行動の影響については、感応度による数値提供も含めて、一定説明されていると整理されるのかもしれないが、さらなる充実が求められてくるものと思われる。

以上、こうした点について、今後の開示資料や説明資料において、さらなる工夫・充実が図られていくことが期待される。

ソルベンシー規制に関しては、IAIS(保険監督者国際機構)によるICS(保険資本基準)の検討が行われているが、この実際の監督基準としての適用は2025年以降と予定されている。それまでは引き続き、欧州におけるソルベンシーII制度が、実際に監督基準として機能している経済価値ベースのソルベンシー制度として、注目を浴びることになる。欧州の保険会社はIFRSを適用しており、EV開示の歴史も有している。

その意味で、ソルベンシーIIやIFRS第17号を巡る状況及びそれへの欧州の大手保険グループの各種対応については、日本の保険会社等にとっても大変関心が高く、参考になるものもあることから、今後とも継続的にウォッチしていくこととしたい。

1|ソルベンシーIIへの各社のこれまでの着実な取組み

2016年1月1日に新たなソルベンシー制度であるソルベンシーIIがスタートして2年半が経過した。この間、各社は自社の考え方をベースとしつつも、新たなソルベンシー制度に適切に対応すべく、各社各様の方式で資本管理への対応を行ってきている。

特に、各社とも、効率的な資本配分を行うべく、地域別や商品別のポートフォリオの最適化を図るために、具体的な数値目標を設定して、その実現に向けて、収益性や成長性及び自社の強み等も考慮しながら、既存の事業の売却や新たな事業への投資に積極的に取り組んできている。

さらに、資本そのものについては、既存のソルベンシーIIに適格でない劣後債務等を償還するとともに、新たにソルベンシーIIに対応した資本の調達を行うことで、質の向上等の再構築を進めてきている。

その一方で、毎期の事業展開等を通じて形成される資本については、一方的に積み上げを行うだけでなく、配当や自社株買いによる株主への還元等を充実させることで、資本効率の改善に向けた対応を推進してきている。

加えて、今回のレポートでは触れていないが、これまでのレポートで述べてきたように、資産運用リスクへの対応面では、デュレーションミスマッチの解消や株式から債券等へのシフトを進める等の各種の対応を行う中で、リスクの適正化等を図ってきている。また、保険引受けリスクへの対応面では、例えば再保険や長寿スワップを用いて長寿リスクへの対応を図る等の方策を継続的に行ってきている7。

こうしたことを通じて、ソルベンシーIIへの対応力を着実に充実させてきている。

これらの内容については、これまでの四半期毎の報告書や、SFCR(ソルベンシー財務状況報告書)において開示や説明がなされてきている。

7 なお、資本ポジションを最適化するための昨今の再保険の積極的な利用については、監督当局は一部警鐘を鳴らしているようである。

2|対外的な開示・説明のさらなる充実の必要性

ただし、これまでのレポートで述べてきたように、こうした取組みの開示については、結果としての数値の開示や表面的な説明が中心で、その具体的な内容の説明は限定されている部分も多く、一般の投資家が各社の資本管理の実態に対する理解を深めるには、まだまだ情報提供等が十分とはいえない面もあるように思われる。

今回のSCR比率の状況の開示は、ソルベンシーの状況や資本管理の状況を説明するものであるが、例えば、以下のような点について改善を行っていくことが考えられる。

(1)内部モデルによる算出に関するさらなる情報

内部モデルの具体的な内容、内部モデルの適用に伴う標準式との関係における影響度合い、さらには、内部モデルにおける子会社間や地域間の分散効果の考え方等については、十分な説明が行われておらず、もう少し踏み込んだ説明や情報開示が行われてもよいのではないかと思われる。さらには、これに関連して、モデリングの前提等が変化した場合の影響についての説明等も求められるものと思われる。

(2)SCR比率の年度間の変化の説明やSCR比率の感応度テストのさらなる標準化及び充実

1) アプローチやパターンのさらなる標準化

冒頭にも述べたように、今回報告したSCR比率の年度間の変化の説明(資本の形成過程やリスクの変動要因等)やSCR比率の各種の前提の変更に対する感応度のパターンについては、一定程度共通したアプローチやパターンでの説明も行われてはいるが、基本的には各社各様であり、統一されていない。

各社によって事業のリスク構造やポートフォリオ等が異なり、一律的に説明できない点も十分に理解できるが、投資家等の情報利用者の立場からは、比較可能性の面で課題があるといえるだろう。まずは、各国の監督当局レベルで、SCR比率の変化の説明についての標準的なアプローチや最低限の感応度のパターン等が開発・設定されていき、欧州全体でもできる限りの統一化が図られていくことが望まれる。

その際には、その内容についても、より詳しい形での説明が求められてくるものと思われる。

2) 事業区分毎の数字の開示

各社のポートフォリオの差異ということであれば、Aegonが行っているように、国や地域別等の事業区分毎の感応度の内訳を開示していくことも考えられる。グループ全体の感応度の影響を説明する場合には、グループを構成する会社の特性等の差異から、グループ全体の結果数値の説明が難しくなってしまうことも考えられる。ということであれば、グループ全体の数値とともに、事業区分毎の数値も示すことによって、投資家等の理解が深められるものと思われる。さらには、そうすることによって、事業区分毎に特殊なリスク要因による感応度に対するニーズも反映できるものと思われる。こうしたきめ細かな分析は、社内では当然に行われ、必要に応じて、監督当局にも報告されているものと思われることから、可能な限りこうした情報が一般にも開示されていくことが望まれる。

3) EV報告書の見直しの動きや新たな保険会計基準IFRS第17号を踏まえた対応の必要性

ソルベンシーIIの導入に伴い、EV(Embedded Value)を報告する会社が少なくなってきている。さらには、引き続きEVを報告している会社もその内容を見直して簡素化しているケースもある。

EVは保険会社の価値を示す1つの指標として、これまで欧州の大手保険会社が積極的に利用し、EV報告書を通じて、利益の創出、配当の株主還元等を通じた会社の資本を含めた価値の形成過程を、事業区分毎等に詳しく説明してきていた。

これに対して、一部の会社は、ソルベンシーIIに伴うSFCR等の報告負担の増加も考慮して、ソルベンシーIIが同様の情報を提供しているとの認識から、ソルベンシーIIの開示をこれに変わるものとして位置付けて、EV報告書の廃止や簡素化を行ってきている。

今後、各社は、IASB(国際会計基準審議会)による新たな保険契約会計基準IFRS第17号への対応も必要になってくることになるが、このIFRS第17号に基づく財務会計ベースでの利益や資本の創出との関係説明等も新たな負担として加わってくることになる。

ソルベンシーIIやIFRS第17号やEVは、本来的にはそれぞれの目的が必ずしも一致しているものではないことから、それぞれが異なる結果を生み出すことになったとしても、それは一定やむを得ないものと考えられる面もあるが、作成者である保険会社の負担が相当大きなものであるにも関わらず、投資家等の立場からは容易には理解されがたいものとなってくる。

従って、こうした複雑な関係をできる限り、投資家等にわかりやすい形で、ソルベンシーII資本の形成過程やSCR比率の変化等を説明していくことが求められてくることになる。

その意味でも、これからソルベンシーIIによる報告をベースとして考えていくというスタンスに立つのであれば、これに関する報告書のより一層の充実が求められてくることになると言えるだろう。

(3)将来のSCR比率の推定に資する情報の提供

現在の情報提供は、あくまでも決算等の一定時点での数値提供に留まっている。あくまでも過去の業績の結果としての数値説明が中心になっている。利用者の立場からは、今後の各種の環境変化が将来のSCR比率に与える影響やそれに対する経営行動等についての言及を通じて、将来のSCR比率の推定を一定程度行えるような情報の提供も求められるものと思われる。

現在も、各社とも現時点で想定されている環境変化や経営行動の影響については、感応度による数値提供も含めて、一定説明されていると整理されるのかもしれないが、さらなる充実が求められてくるものと思われる。

以上、こうした点について、今後の開示資料や説明資料において、さらなる工夫・充実が図られていくことが期待される。

ソルベンシー規制に関しては、IAIS(保険監督者国際機構)によるICS(保険資本基準)の検討が行われているが、この実際の監督基準としての適用は2025年以降と予定されている。それまでは引き続き、欧州におけるソルベンシーII制度が、実際に監督基準として機能している経済価値ベースのソルベンシー制度として、注目を浴びることになる。欧州の保険会社はIFRSを適用しており、EV開示の歴史も有している。

その意味で、ソルベンシーIIやIFRS第17号を巡る状況及びそれへの欧州の大手保険グループの各種対応については、日本の保険会社等にとっても大変関心が高く、参考になるものもあることから、今後とも継続的にウォッチしていくこととしたい。

(2018年10月01日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2018年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2018年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.