- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-減税、拡張的な財政政策などから当面は堅調見通しも、通商政策や中間選挙動向が不安要因

2018年09月10日

文字サイズ

- 小

- 中

- 大

(貿易)保護主義的な通商政策が好調な米実体経済のリスク要因に

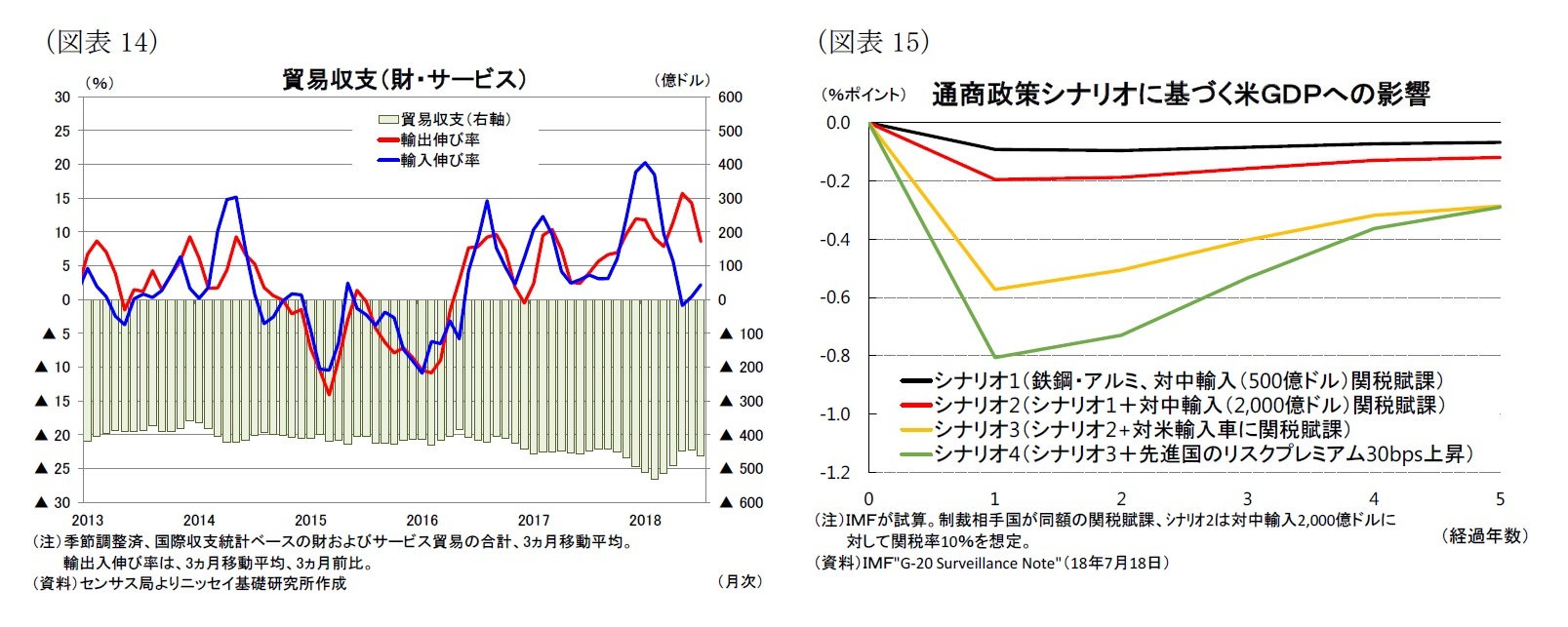

18年4-6月期の純輸出は大幅なプラスの成長寄与となったが、輸出が前期比年率+9.1%(前期:+3.6%)、輸入が▲0.4%(前期:+3.0%)となっており、輸出増加の影響が大きい。とくに輸出では、食料・飼料・飲料が+109.2%(輸出寄与度は+4.4%ポイント)と大幅に増加した。これは、主に中国が制裁関税を開始する前の米国産大豆の駆け込み輸出とみられる。実際、18年7月の大豆輸出は35.3億ドル(前月:42.1億ドル)と前月から▲6.8億ドル(前月比▲16.2%)の大幅な落ち込みとなっており、既に反動減がみられている。

また、18年7月の貿易収支(3ヵ月移動平均)は、季節調整済みで▲461億ドル(前月:▲446億ドル)の赤字と、前月から▲15億ドル赤字幅が拡大した(図表14)。輸出入の伸び(3ヵ月移動平均、3ヵ月前比、年率)をみると、輸出が年率+8.6%(前月:+14.3%)と伸びが鈍化する一方、輸入が+2.2%(前月:+0.4%)に加速しており、輸出の伸び鈍化が目立っている。輸出では前述の大豆に加え民間航空機の輸出も減少しているようだ。8月以降も米中貿易戦争に伴う輸出の減少が見込まれるため、7-9月期以降は純輸出が成長率を押下げる方向に転じる可能性が高い。

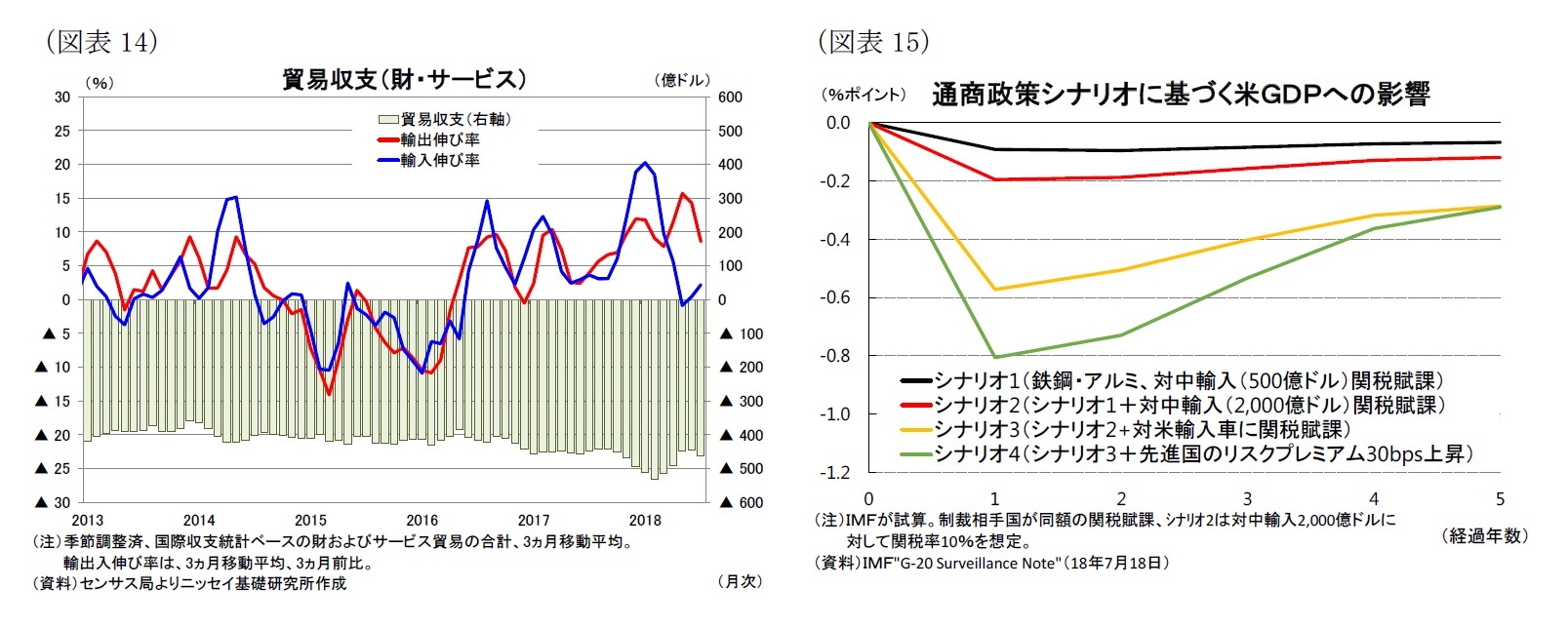

一方、IMFは保護主義的な通商政策が米GDPに及ぼす影響を試算しており、中国からの輸入品2,500億ドルに対する関税と、中国から同規模の制裁関税が賦課される前提1で今後1年間にGDPを▲0.2%ポイント程度押下げるとしている(図表15)。このため、現状では米中貿易戦争に伴う実体経済への影響は限定的と言えよう。

もっとも、米中貿易戦争では、製造業や農業、小売業など150以上の業界団体が通商法301条に基づく輸入関税に反対するコメント2をUSTRに送付する事態となっており、好調な米企業センチメントや資本市場に影響する可能性がある。

さらに、米中貿易戦争以外でも9月内に発表されるとみられる輸入自動車に関する報告書の内容次第では、輸入車に25%などの高い関税が賦課されるため注目される。IMFは、輸入車に関税が賦課され、金融市場がネガティブに反応する場合にはGDPが▲0.8%ポイント程度押下げられるとしており、好調な米景気の腰を折るほどでは無いにしろ、財政政策に伴う景気押上げを相殺する程の影響があるため注目される。

一方、関税を多用する通商政策については産業界から批判が強いものの、一部世論調査では共和党支持者の7割超が支持しているとの結果もあり、中間選挙前に米中貿易戦争などが沈静化する可能性は低い。また、トランプ大統領の醜聞報道が過熱する場合には、世間の目を逸らすために極端な通商政策を提唱する可能性が否定できないため、今後の通商政策動向が注目される。

18年4-6月期の純輸出は大幅なプラスの成長寄与となったが、輸出が前期比年率+9.1%(前期:+3.6%)、輸入が▲0.4%(前期:+3.0%)となっており、輸出増加の影響が大きい。とくに輸出では、食料・飼料・飲料が+109.2%(輸出寄与度は+4.4%ポイント)と大幅に増加した。これは、主に中国が制裁関税を開始する前の米国産大豆の駆け込み輸出とみられる。実際、18年7月の大豆輸出は35.3億ドル(前月:42.1億ドル)と前月から▲6.8億ドル(前月比▲16.2%)の大幅な落ち込みとなっており、既に反動減がみられている。

また、18年7月の貿易収支(3ヵ月移動平均)は、季節調整済みで▲461億ドル(前月:▲446億ドル)の赤字と、前月から▲15億ドル赤字幅が拡大した(図表14)。輸出入の伸び(3ヵ月移動平均、3ヵ月前比、年率)をみると、輸出が年率+8.6%(前月:+14.3%)と伸びが鈍化する一方、輸入が+2.2%(前月:+0.4%)に加速しており、輸出の伸び鈍化が目立っている。輸出では前述の大豆に加え民間航空機の輸出も減少しているようだ。8月以降も米中貿易戦争に伴う輸出の減少が見込まれるため、7-9月期以降は純輸出が成長率を押下げる方向に転じる可能性が高い。

一方、IMFは保護主義的な通商政策が米GDPに及ぼす影響を試算しており、中国からの輸入品2,500億ドルに対する関税と、中国から同規模の制裁関税が賦課される前提1で今後1年間にGDPを▲0.2%ポイント程度押下げるとしている(図表15)。このため、現状では米中貿易戦争に伴う実体経済への影響は限定的と言えよう。

もっとも、米中貿易戦争では、製造業や農業、小売業など150以上の業界団体が通商法301条に基づく輸入関税に反対するコメント2をUSTRに送付する事態となっており、好調な米企業センチメントや資本市場に影響する可能性がある。

さらに、米中貿易戦争以外でも9月内に発表されるとみられる輸入自動車に関する報告書の内容次第では、輸入車に25%などの高い関税が賦課されるため注目される。IMFは、輸入車に関税が賦課され、金融市場がネガティブに反応する場合にはGDPが▲0.8%ポイント程度押下げられるとしており、好調な米景気の腰を折るほどでは無いにしろ、財政政策に伴う景気押上げを相殺する程の影響があるため注目される。

一方、関税を多用する通商政策については産業界から批判が強いものの、一部世論調査では共和党支持者の7割超が支持しているとの結果もあり、中間選挙前に米中貿易戦争などが沈静化する可能性は低い。また、トランプ大統領の醜聞報道が過熱する場合には、世間の目を逸らすために極端な通商政策を提唱する可能性が否定できないため、今後の通商政策動向が注目される。

1 IMFは500億ドル分が25%の関税率、2,000億ドルについては10%の関税率を前提にしている。

2 https://nrf.com/sites/default/files/Multi-Industry%20Association%20China%20301%20List%203%20Letter%20-%20Docket%20USTR-2018-0026%20-%20090618%20Final_0.pdf

3.物価・金融政策・長期金利の動向

(物価)エネルギー価格や賃金の上昇から、インフレ率の加速を予想

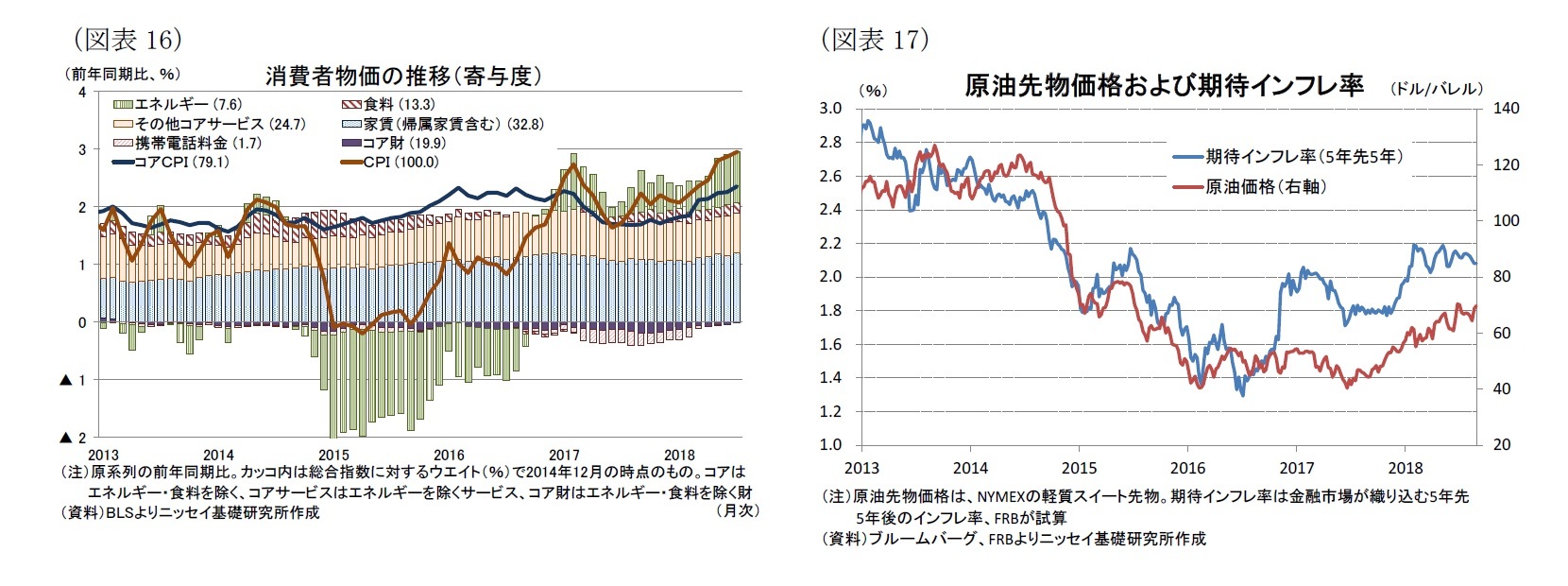

消費者物価の総合指数(前年同月比)は、原油価格の上昇に伴うエネルギー価格の押上げもあって、17年6月の+1.6%を底に上昇基調が持続、18年7月は+2.9%と12年1月以来の高い水準となっている(図表16)。また、物価の基調を示す食料品とエネルギー価格を除くコア指数も17年11月の+1.7%から7月は+2.4%まで上昇しており、基調としての物価上昇が明確となっている。

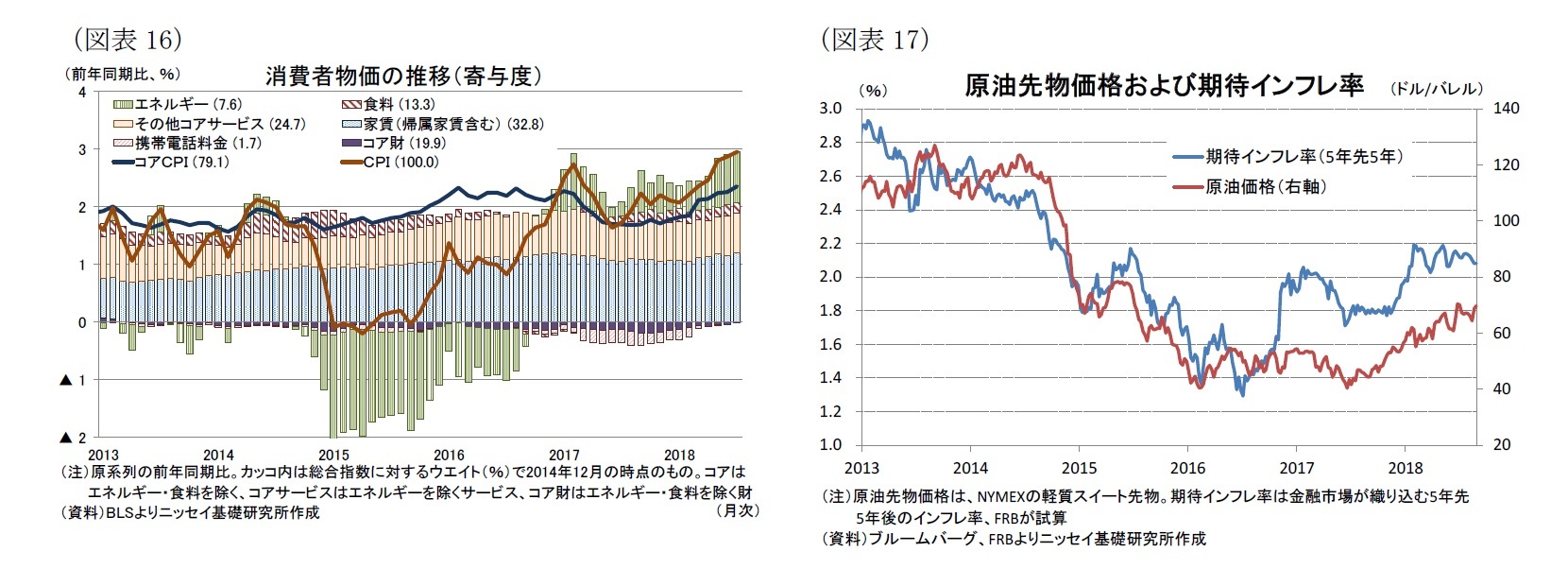

一方、7月上旬には一時70ドル台前半まで上昇していた原油価格は、足元では再び60ドル台後半に低下しているほか、期待インフレ率についても2%を少し超えた水準で頭打ちとなっており、足元でインフレ上昇に弾みがつく状況とはなっていない(図表17)。

消費者物価の総合指数(前年同月比)は、原油価格の上昇に伴うエネルギー価格の押上げもあって、17年6月の+1.6%を底に上昇基調が持続、18年7月は+2.9%と12年1月以来の高い水準となっている(図表16)。また、物価の基調を示す食料品とエネルギー価格を除くコア指数も17年11月の+1.7%から7月は+2.4%まで上昇しており、基調としての物価上昇が明確となっている。

一方、7月上旬には一時70ドル台前半まで上昇していた原油価格は、足元では再び60ドル台後半に低下しているほか、期待インフレ率についても2%を少し超えた水準で頭打ちとなっており、足元でインフレ上昇に弾みがつく状況とはなっていない(図表17)。

当研究所は、原油価格が18年末に70ドルとなった後、19年末にかけて72ドルまで緩やかに上昇することを見込んでおり、引き続きエネルギー価格が物価を押上げる状況が持続すると予想している。また、労働需給の逼迫を反映して賃金上昇率は加速が見込まれるため、総合指数(前年比)は18年に+2.5%と17年の+2.1%から加速した後、エネルギー価格の物価押上げ幅が縮小することに伴って19年は+2.2%に幾分低下することを予想している。

(金融政策)18年は年4回、19年も利上げ継続を予想

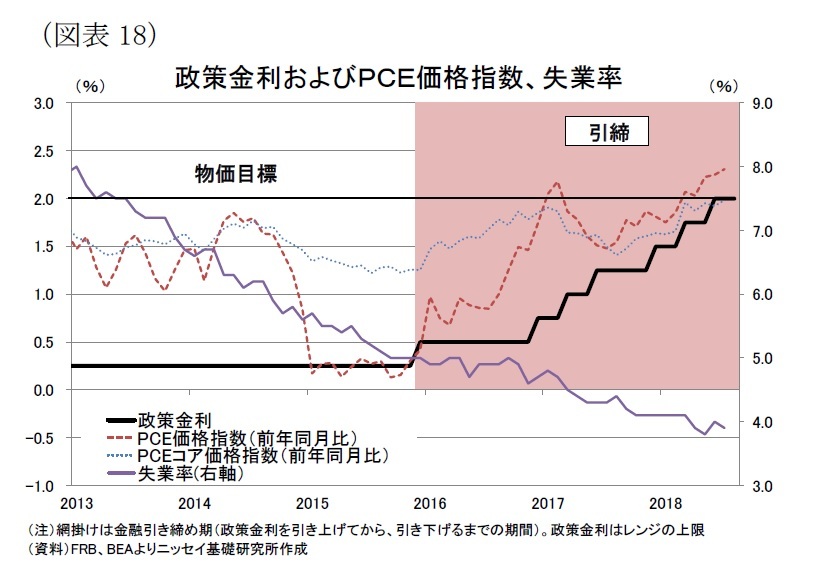

FRBは15年12月に政策金利引き上げを開始した。政策金利引き上げペースは、昨年が年3回と、それ以前の年1回から加速してきており、今年に入っても既に2回利上げが実施された(図表18)。

FRBは15年12月に政策金利引き上げを開始した。政策金利引き上げペースは、昨年が年3回と、それ以前の年1回から加速してきており、今年に入っても既に2回利上げが実施された(図表18)。

利上げペースの加速は、順調に労働市場が回復していることに加え、17年夏場以降はインフレ率の加速が明確となっており、物価の基調を示すコア指数が7月は物価目標(2%)に一致するなど、物価目標の達成に自信を深めていることを反映しているとみられる。

利上げペースの加速は、順調に労働市場が回復していることに加え、17年夏場以降はインフレ率の加速が明確となっており、物価の基調を示すコア指数が7月は物価目標(2%)に一致するなど、物価目標の達成に自信を深めていることを反映しているとみられる。一方、8月の雇用統計で賃金上昇率が加速したことから、9月のFOMC会合で追加利上げが実施されることがほぼ確実となった。9月会合後に発表されるFOMC参加者の物価や政策金利の見通しがどのように変更されるか注目される。

当研究所は19年にかけて政策金利の引き上げが持続すると予想しており、18年は年内2回の合計4回、19年は年2回の利上げを予想している。現状では政策金利が3%の水準で今般の利上げ局面が終了すると予想しているものの、物価指標が政策目標を上回る状況が長期化するようであれば、来年の政策金利の引き上げ回数が2回から上振れすると予想している。

一方、保護主義的な通商政策の強まりによって、消費者や企業マインドの悪化や資本市場が不安定化する場合には政策金利の引き上げペースは鈍化しよう。

(長期金利)19年末にかけて3%台後半への上昇を予想

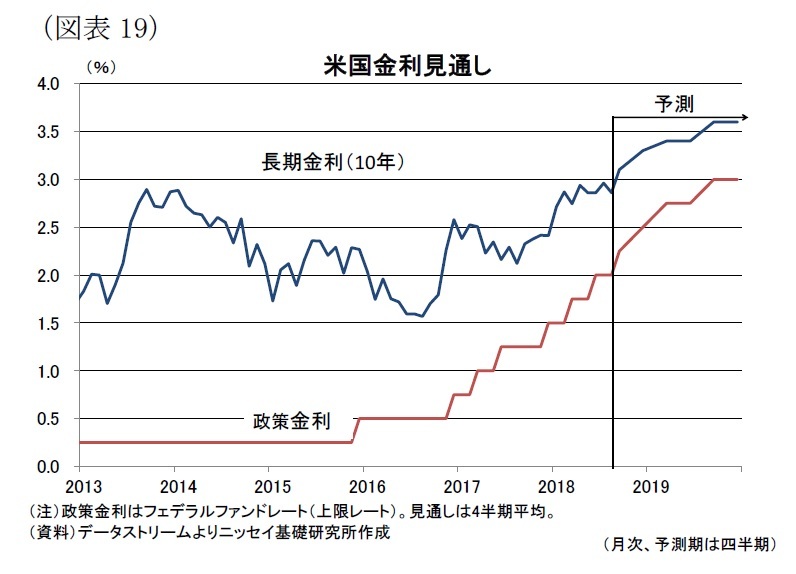

長期金利(10年国債金利)は、8月月初に一時3%を超えとなったものの、足元では3%割れの水準で推移している。

長期金利(10年国債金利)は、8月月初に一時3%を超えとなったものの、足元では3%割れの水準で推移している。

今後も、政策金利の引き上げが継続されることに加え、財政状況の悪化に伴う国債需給悪化懸念を背景に期間プレミアムが拡大することから、当研究所は長期金利が18年末に3.3%、19年末に3.6%まで上昇すると予想する(図表19)。

今後も、政策金利の引き上げが継続されることに加え、財政状況の悪化に伴う国債需給悪化懸念を背景に期間プレミアムが拡大することから、当研究所は長期金利が18年末に3.3%、19年末に3.6%まで上昇すると予想する(図表19)。なお、当究所は19年末時点でも米国のイールドカーブは長期金利が短期金利を上回る順イールドが持続することを見込んでいる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年09月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月10日

ブラックフライデーとEコマース~“選ばない買い物”の広がり-データで読み解く暮らしの風景 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国経済の見通し-減税、拡張的な財政政策などから当面は堅調見通しも、通商政策や中間選挙動向が不安要因】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-減税、拡張的な財政政策などから当面は堅調見通しも、通商政策や中間選挙動向が不安要因のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.