- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 導入迫る軽減税率-その仕組みと残された課題

2018年08月24日

文字サイズ

- 小

- 中

- 大

消費税率の引き上げが2019年10月に予定されている。前回の引き上げは2014年4月であった。今回実施されれば5年半ぶりの出来事となる。10%への引き上げは、これまで2度に渡って延期されてきた。1度目は、景気腰折れやデフレ脱却の機運が削がれるとして2015年10月から2017年4月まで延期された。2度目は、世界経済が大きなリスクに直面しているとして更に2年半延期された。そして今回、経済対策の検討も進み2018年の骨太の方針に明記されたことで、消費税率10%への引き上げはほぼ既定路線となった。

2019年の消費税率引き上げで注目されるのは、日本で初の導入となる軽減税率である。軽減税率とは、低所得者の痛税感を和らげるために導入される通常より低い税率のことだ。いわゆる消費税の逆進性に対する対策である。今回の導入では生活に欠かせないものには8%の税率が適用され、それ以外のものには10%の税率が適用される。低所得者対策として打ち出された軽減税率ではあるが、導入の是非を巡る議論では多くの経済学者や事業者が反対の意見を寄せてきた1。その詳細にはここでは踏み込まないが、理由の1つに事業者負担の過大さがある。軽減税率の導入が迫る中、事業者はその負担に対応していかなければならない。

本稿では、2019年の導入が迫る軽減税率に焦点を当て、その仕組みと残された課題について改めて整理することとしたい。

1 経団連「消費税の複数税率導入に反対する意見」、日税連「平成 27 年度・税制改正に関する建議書」、政府税制調査会「第9回税制調査会議事録」、櫨 浩一「「軽減税率」は、あまりに問題がありすぎる(東洋経済)」より

2019年の消費税率引き上げで注目されるのは、日本で初の導入となる軽減税率である。軽減税率とは、低所得者の痛税感を和らげるために導入される通常より低い税率のことだ。いわゆる消費税の逆進性に対する対策である。今回の導入では生活に欠かせないものには8%の税率が適用され、それ以外のものには10%の税率が適用される。低所得者対策として打ち出された軽減税率ではあるが、導入の是非を巡る議論では多くの経済学者や事業者が反対の意見を寄せてきた1。その詳細にはここでは踏み込まないが、理由の1つに事業者負担の過大さがある。軽減税率の導入が迫る中、事業者はその負担に対応していかなければならない。

本稿では、2019年の導入が迫る軽減税率に焦点を当て、その仕組みと残された課題について改めて整理することとしたい。

1 経団連「消費税の複数税率導入に反対する意見」、日税連「平成 27 年度・税制改正に関する建議書」、政府税制調査会「第9回税制調査会議事録」、櫨 浩一「「軽減税率」は、あまりに問題がありすぎる(東洋経済)」より

1――軽減税率の仕組み

1|対象品目とは?

日本に導入される軽減税率で対象2となるのは、飲食料品や新聞などである。飲食料品は、酒類を除く食品表示法に規定する食品が対象で、テイクアウトや宅配等には適用されるが、外食やケータリング等は含まない。新聞は、定期購読契約が締結された週2回以上発行されるものが対象で、コンビニなど一部売りされている新聞や電子版の購読料は対象外となる。商品が同じでも、消費形態の違いで消費税率が変わることには注意が必要である。

2 詳細は国税庁消費税軽減税率制度対応室「消費税の軽減税率制度に関するQ&A (制度概要編)」参照

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/02.pdf

日本に導入される軽減税率で対象2となるのは、飲食料品や新聞などである。飲食料品は、酒類を除く食品表示法に規定する食品が対象で、テイクアウトや宅配等には適用されるが、外食やケータリング等は含まない。新聞は、定期購読契約が締結された週2回以上発行されるものが対象で、コンビニなど一部売りされている新聞や電子版の購読料は対象外となる。商品が同じでも、消費形態の違いで消費税率が変わることには注意が必要である。

2 詳細は国税庁消費税軽減税率制度対応室「消費税の軽減税率制度に関するQ&A (制度概要編)」参照

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/02.pdf

2|経理処理はどう変わる?

軽減税率の導入によって大きく変わるのは仕入税額控除に関わる部分だ。消費税は納税者と担税者の異なる間接税であり、消費者の支払う税金は事業者によって間接的に納付される。事業者は自らも支払った税があるため、仕入等で支払った消費税額は納税の際にマイナスされる。この差し引かれる税額を仕入税額控除と呼ぶ。

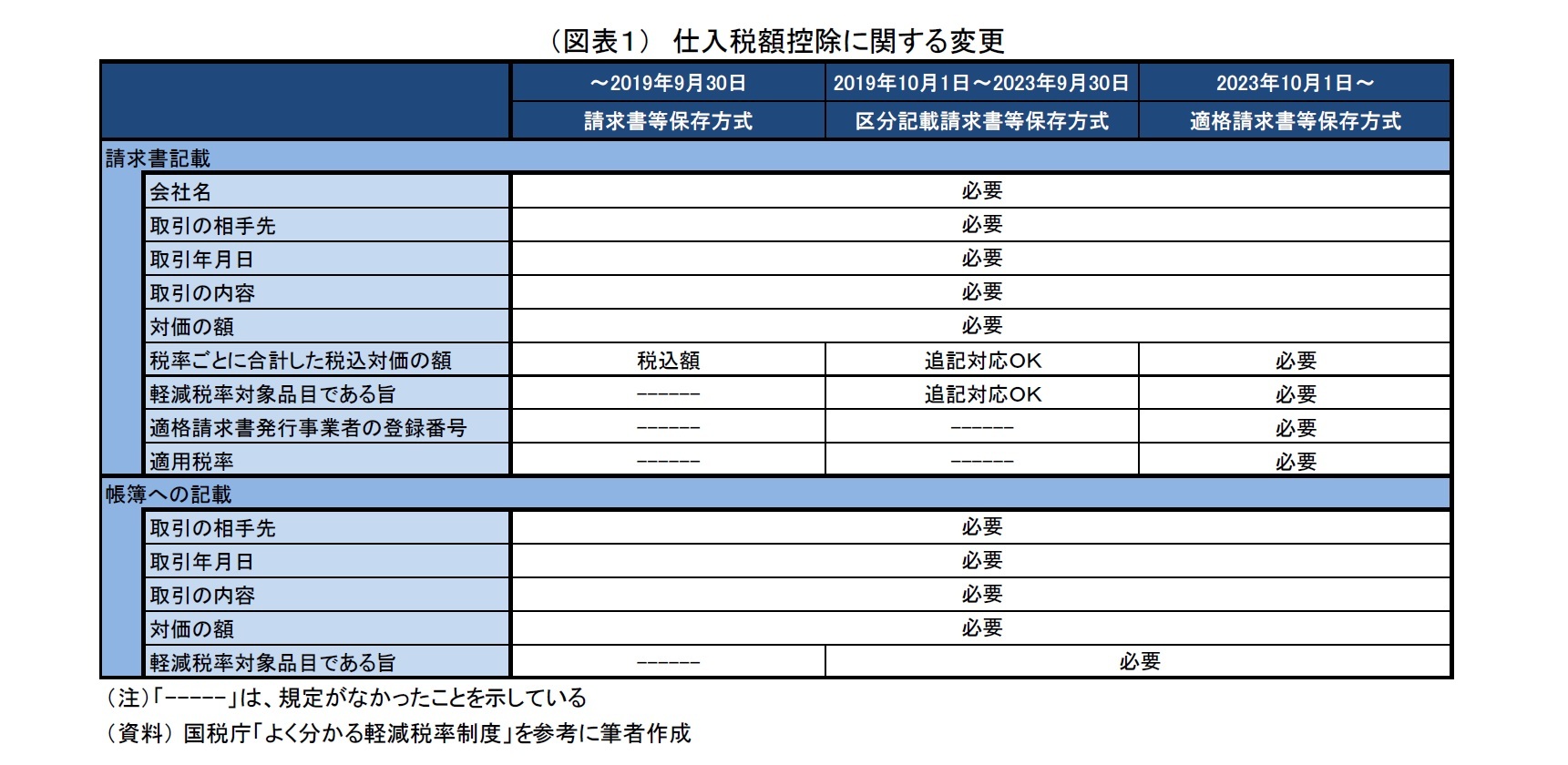

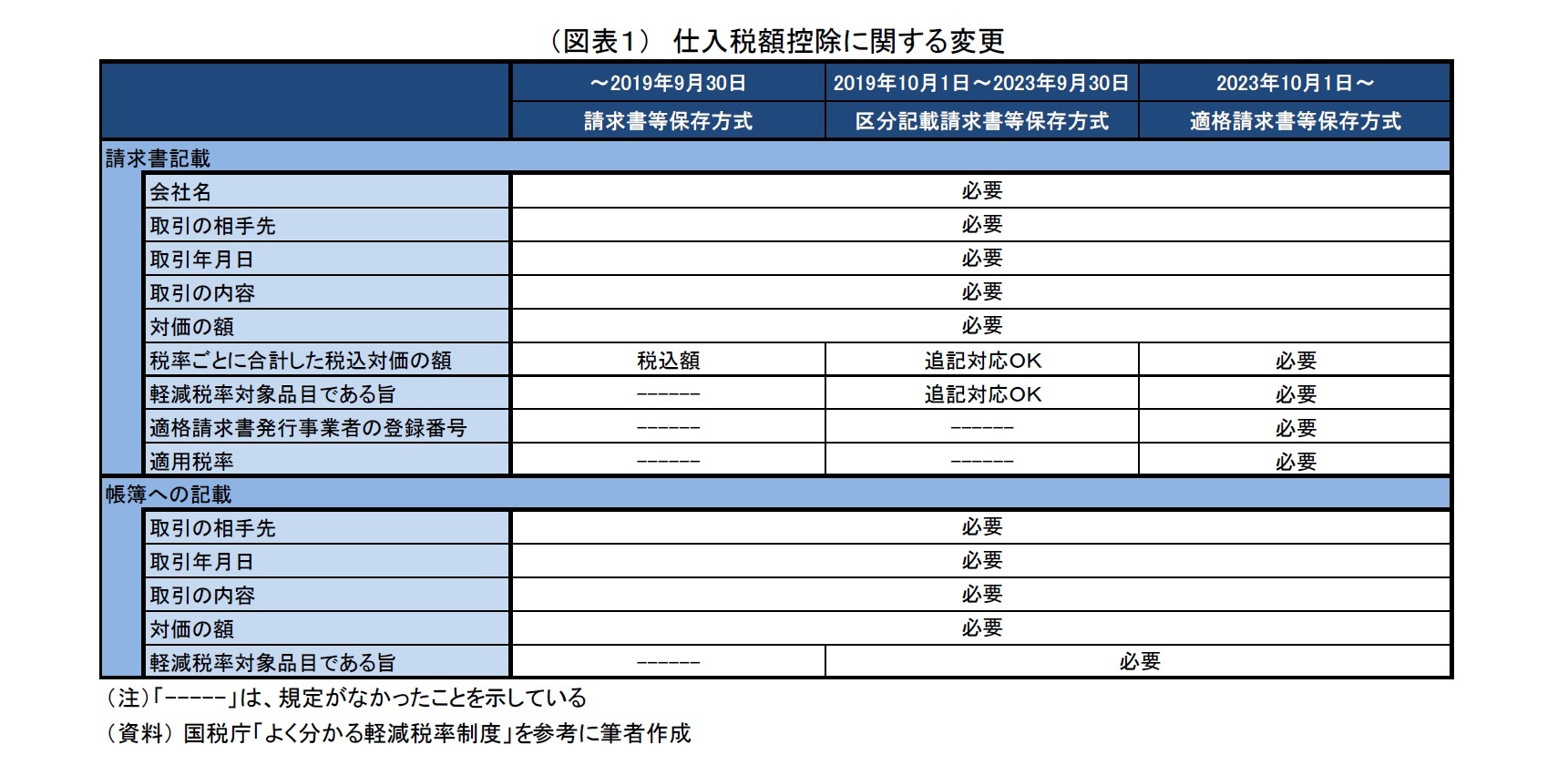

仕入税額控除を受けるためには、帳簿および請求書等の保存が必要である。この点は、軽減税率の導入後も変わらない。しかし、軽減税率の導入後には、一定の要件を揃えた適格請求書等(インボイス)がなければ仕入税額控除を受けることができなくなる。その要件を図表1にまとめた。仕入税額控除を受けるための要件は、2019年9月の軽減税率導入まで現行の請求書保存方式が適用される。請求書保存方式では、会社名、取引の相手先、取引年月日、取引の内容、対価の額をレシートや請求書に記載していれば問題ない。2019年10月に軽減税率が導入されると、その後4年間は経過措置として区分記載請求書等保存方式が適用される。区分記載請求書等保存方式では、上記に加えて軽減税率の対象品目である旨を記載することが必要だ。ただし、中小零細企業などでレジシステムの改修が間に合わなかった場合は、現行のレシートに購入者が8%と10%の税額を追記する方法も認められる。しかし、経過措置期間の終わる2023年10月以降になると、適格請求書等保存方式が適用されて要件が厳格化される。適格請求書等保存方式では、軽減税率の対象品目である旨の記載は義務となり、税率ごとに合計した税込対価の額、登録番号、適用税率などの記載も必要とされる。さらに、販売者側では、適格請求書等の交付とその写しの保存も罰則付きの義務として加わることとなる。

軽減税率の導入によって大きく変わるのは仕入税額控除に関わる部分だ。消費税は納税者と担税者の異なる間接税であり、消費者の支払う税金は事業者によって間接的に納付される。事業者は自らも支払った税があるため、仕入等で支払った消費税額は納税の際にマイナスされる。この差し引かれる税額を仕入税額控除と呼ぶ。

仕入税額控除を受けるためには、帳簿および請求書等の保存が必要である。この点は、軽減税率の導入後も変わらない。しかし、軽減税率の導入後には、一定の要件を揃えた適格請求書等(インボイス)がなければ仕入税額控除を受けることができなくなる。その要件を図表1にまとめた。仕入税額控除を受けるための要件は、2019年9月の軽減税率導入まで現行の請求書保存方式が適用される。請求書保存方式では、会社名、取引の相手先、取引年月日、取引の内容、対価の額をレシートや請求書に記載していれば問題ない。2019年10月に軽減税率が導入されると、その後4年間は経過措置として区分記載請求書等保存方式が適用される。区分記載請求書等保存方式では、上記に加えて軽減税率の対象品目である旨を記載することが必要だ。ただし、中小零細企業などでレジシステムの改修が間に合わなかった場合は、現行のレシートに購入者が8%と10%の税額を追記する方法も認められる。しかし、経過措置期間の終わる2023年10月以降になると、適格請求書等保存方式が適用されて要件が厳格化される。適格請求書等保存方式では、軽減税率の対象品目である旨の記載は義務となり、税率ごとに合計した税込対価の額、登録番号、適用税率などの記載も必要とされる。さらに、販売者側では、適格請求書等の交付とその写しの保存も罰則付きの義務として加わることとなる。

事業者は消費税を納めるため、販売と仕入の双方で消費税額を把握しておく必要がある。消費税額の計算方法には、勘定残高から割り戻して計算する「割戻し計算」と請求書記載の税額を集計して計算する「積上げ計算」がある。現行では、割戻し計算が原則であるが、適格請求書等保存方式の適用とともに割戻し計算と積上げ計算の選択制へと変わる。ただし、この両者は端数処理の関係で、一方が他方より納める税額が少なくなることがある。そのため、売上税額の計算で積上げ計算を選択する場合には、仕入税額の計算でも積上げ計算を行うことが求められる。これにより、売上税額と仕入税額の計算方法の違いを利用した納付税額の有利計算(納付税額の軽減)が排除される。

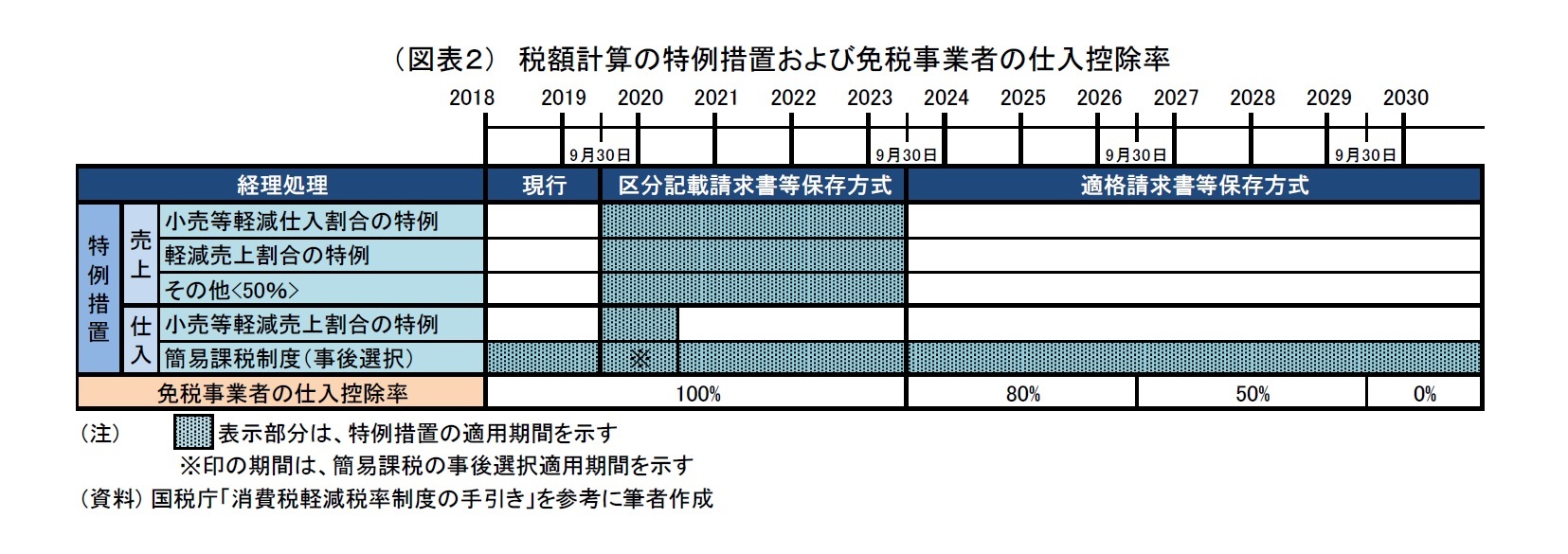

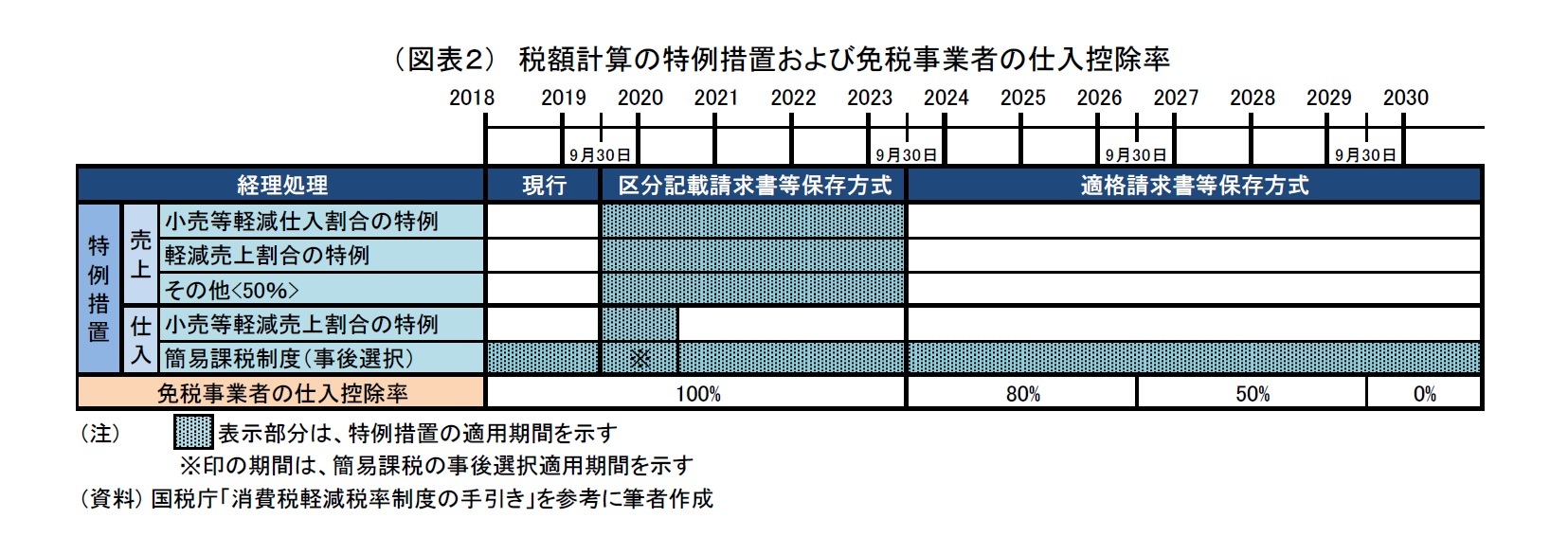

事業者の事務処理は、軽減税率の導入によってこれまで以上に煩雑になる。そこで、事業者が新たな事務に対応できるまでの間、税額計算で簡便的な取り扱いを認める特例措置が設けられた(図表2)。この措置を簡単に説明すると、税率ごとの個別集計は行わず、一定割合で取引があったとみなして、総額からおおよその税額を算出する方法である。この特例は、軽減税率導入から4年間適用することが可能だ。ただし、仕入税額の計算特例については、適用期間が1年となっていることには注意が必要である。この措置の対象となるのは、基準期間における課税売上高が5,000万円以下の中小企業だ。税額計算について、課税売上高5,000万円超および1,000万円以下の企業に大きな変更は生じない。課税売上高5,000万円超の企業には積上げ計算と割戻し計算の選択があるだけで、課税売上高1,000万円以下の企業は納税義務の免除された免税事業者であるからである。事業者は、特例措置を活用することで、大きな設備投資をすることなく急場を凌ぐことも可能だ。ただし、取引先が2023年10月以降に税額控除を受けるためには、事業者の発行する適格請求書等が必要となる。軽減税率への対応はいずれにしても必要である。特例制度を利用する事業者も早めに対応を進めておく方が良いだろう。

なお、課税売上高1,000万円以下の免税事業者については、今後、取引面で注意を払う必要が出てくるだろう。軽減税率の導入後、免税事業者からの仕入は段階的に仕入税額控除の対象外となる。2019年10月以降の4年間は、免税事業者からの仕入れも100%の税額控除が認められる。しかし、2023年10月になると税額控除は80%に減額される。さらに、2026年10月以降には50%に減額され、2029年10月には控除はなくなる。取引先が引き続き税額控除を受けるためには、免税事業者が税務署長の登録を受けて課税事業者となる必要がある。消費者相手の事業者では問題とならないが、下請けなどBtoBの事業を営む免税事業者では対応が必要となる場合もあるだろう。その意味で、今回の軽減税率の導入は、徴税対象を広げる制度になったと言えるだろう。

事業者の事務処理は、軽減税率の導入によってこれまで以上に煩雑になる。そこで、事業者が新たな事務に対応できるまでの間、税額計算で簡便的な取り扱いを認める特例措置が設けられた(図表2)。この措置を簡単に説明すると、税率ごとの個別集計は行わず、一定割合で取引があったとみなして、総額からおおよその税額を算出する方法である。この特例は、軽減税率導入から4年間適用することが可能だ。ただし、仕入税額の計算特例については、適用期間が1年となっていることには注意が必要である。この措置の対象となるのは、基準期間における課税売上高が5,000万円以下の中小企業だ。税額計算について、課税売上高5,000万円超および1,000万円以下の企業に大きな変更は生じない。課税売上高5,000万円超の企業には積上げ計算と割戻し計算の選択があるだけで、課税売上高1,000万円以下の企業は納税義務の免除された免税事業者であるからである。事業者は、特例措置を活用することで、大きな設備投資をすることなく急場を凌ぐことも可能だ。ただし、取引先が2023年10月以降に税額控除を受けるためには、事業者の発行する適格請求書等が必要となる。軽減税率への対応はいずれにしても必要である。特例制度を利用する事業者も早めに対応を進めておく方が良いだろう。

なお、課税売上高1,000万円以下の免税事業者については、今後、取引面で注意を払う必要が出てくるだろう。軽減税率の導入後、免税事業者からの仕入は段階的に仕入税額控除の対象外となる。2019年10月以降の4年間は、免税事業者からの仕入れも100%の税額控除が認められる。しかし、2023年10月になると税額控除は80%に減額される。さらに、2026年10月以降には50%に減額され、2029年10月には控除はなくなる。取引先が引き続き税額控除を受けるためには、免税事業者が税務署長の登録を受けて課税事業者となる必要がある。消費者相手の事業者では問題とならないが、下請けなどBtoBの事業を営む免税事業者では対応が必要となる場合もあるだろう。その意味で、今回の軽減税率の導入は、徴税対象を広げる制度になったと言えるだろう。

2――中小企業に対する政府支援

政府は、軽減税率の導入に合わせて中小企業の支援策を打ち出している。2016年4月より実施された支援策には「軽減税率の周知やサポート体制の整備」「軽減税率対策補助金」などがある。

軽減税率の周知や対応サポート体制の整備には約170億円の予算が確保されている。全国約2,400箇所に相談窓口を設置して中小事業者の対応を支援していく方針だ。講習会の実施や相談窓口の設置、専門家の派遣や普及啓発などが主な支援内容となる。

軽減税率対策補助金には約996億円の予算が確保されている。小売店や持ち帰りの食品商材を扱う飲食店、個人事業主などを対象として、事業者33万者から申請があると見込んでいる。補助金の種類には、複数税率対応レジの導入等支援と受発注システムの改修等支援の2つがある。複数税率対応レジを導入した場合、1台あたり20万円を上限として補助率3分の2の補助金が支給される。複数台数を申請した場合は、1事業者あたり200万円が上限だ。また、受発注システムの改修をする場合は、小売事業者であれば1,000万円、卸売事業者であれば150万円を上限として補助金が支給される。この補助金は、負担感を和らげることで事業者に対して複数税率への対応やインボイス方式への対応を前倒しで実施することを促したものである。しかし、2018年3月末時点における同補助金への申請数は、約7万件と想定の2割程度に留まっているという3。これを受けて中小企業庁は、申請受付期限を2018年1月31日から2019年12月16日まで延長することを決めている。申請が増えない背景には、政策の先行きに不透明感が生じたことがあると考えられる。2016年6月に消費増税が延期されたことで、事業者が多額の投資にためらいがちになっている可能性がある。事業者の中には、経過措置がある間は様子見を決めたところもあるかもしれない。しかし、軽減税率対策は早めに進めておく方が良い。適格請求書等保存方式制度が始まれば、多くの事業者は否応なく対応しなければならない。補助金は早い者勝ちで、確保された予算にも限界がある。企業の対応が一定の期間に集中した場合、技術者不足などで対応が間に合わなくなる恐れもある。消費税率の引き上げと軽減税率の導入は2019年10月の実施がほぼ既定路線となっており、事業者は先を見据えた対応を早めに講じておくべきだろう。

3 2018年7月18日毎日新聞より

軽減税率の周知や対応サポート体制の整備には約170億円の予算が確保されている。全国約2,400箇所に相談窓口を設置して中小事業者の対応を支援していく方針だ。講習会の実施や相談窓口の設置、専門家の派遣や普及啓発などが主な支援内容となる。

軽減税率対策補助金には約996億円の予算が確保されている。小売店や持ち帰りの食品商材を扱う飲食店、個人事業主などを対象として、事業者33万者から申請があると見込んでいる。補助金の種類には、複数税率対応レジの導入等支援と受発注システムの改修等支援の2つがある。複数税率対応レジを導入した場合、1台あたり20万円を上限として補助率3分の2の補助金が支給される。複数台数を申請した場合は、1事業者あたり200万円が上限だ。また、受発注システムの改修をする場合は、小売事業者であれば1,000万円、卸売事業者であれば150万円を上限として補助金が支給される。この補助金は、負担感を和らげることで事業者に対して複数税率への対応やインボイス方式への対応を前倒しで実施することを促したものである。しかし、2018年3月末時点における同補助金への申請数は、約7万件と想定の2割程度に留まっているという3。これを受けて中小企業庁は、申請受付期限を2018年1月31日から2019年12月16日まで延長することを決めている。申請が増えない背景には、政策の先行きに不透明感が生じたことがあると考えられる。2016年6月に消費増税が延期されたことで、事業者が多額の投資にためらいがちになっている可能性がある。事業者の中には、経過措置がある間は様子見を決めたところもあるかもしれない。しかし、軽減税率対策は早めに進めておく方が良い。適格請求書等保存方式制度が始まれば、多くの事業者は否応なく対応しなければならない。補助金は早い者勝ちで、確保された予算にも限界がある。企業の対応が一定の期間に集中した場合、技術者不足などで対応が間に合わなくなる恐れもある。消費税率の引き上げと軽減税率の導入は2019年10月の実施がほぼ既定路線となっており、事業者は先を見据えた対応を早めに講じておくべきだろう。

3 2018年7月18日毎日新聞より

(2018年08月24日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1790

経歴

- 【職歴】

2011年 日本生命保険相互会社入社

2017年 日本経済研究センター派遣

2018年 ニッセイ基礎研究所へ

2021年より現職

【加入団体等】

・日本証券アナリスト協会検定会員

鈴木 智也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/23 | 内国歳入法899条項(案)-TACOで終わらなければ、日本にも影響か? | 鈴木 智也 | 研究員の眼 |

| 2025/04/10 | 日米交渉、為替条項はどうなる?-トランプ1.0の宿題 | 鈴木 智也 | 研究員の眼 |

| 2025/04/08 | トランプ政権の時間軸-世界や米国の有権者はいつまで我慢できるのか | 鈴木 智也 | 研究員の眼 |

| 2025/01/09 | 揺れ動いた原子力政策-国民意識から薄れていた「E」の復活 | 鈴木 智也 | 基礎研マンスリー |

新着記事

-

2025年07月02日

日本女性の“やせ”の特徴 -

2025年07月02日

ユーロ圏消費者物価(25年6月)-総合指数の前年比2%水準が継続 -

2025年07月02日

「福岡オフィス市場」の現況と見通し(2025年) -

2025年07月01日

日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず -

2025年07月01日

加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【導入迫る軽減税率-その仕組みと残された課題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

導入迫る軽減税率-その仕組みと残された課題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.