- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- トルコ・ショックとEU-経済・金融システムよりも気掛かりな移民・難民政策への影響-

2018年08月22日

文字サイズ

- 小

- 中

- 大

トルコ・ショックで売られたユーロと欧州銀行株

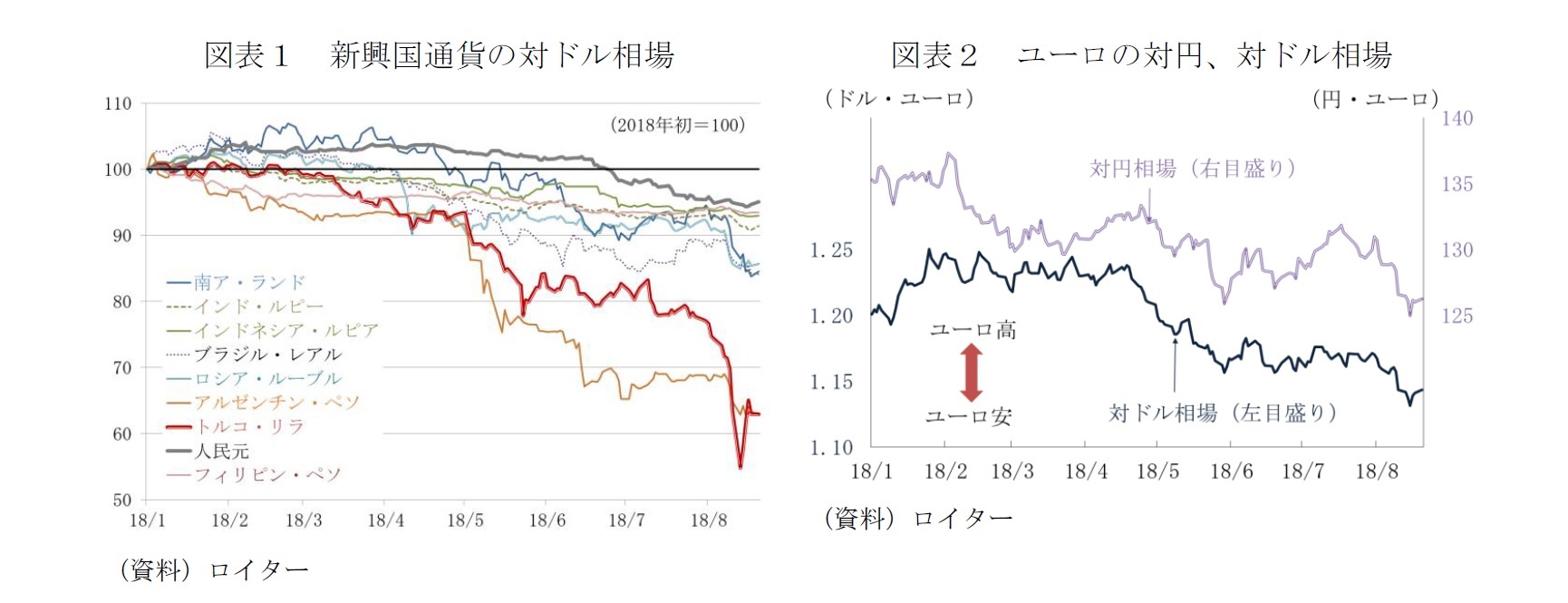

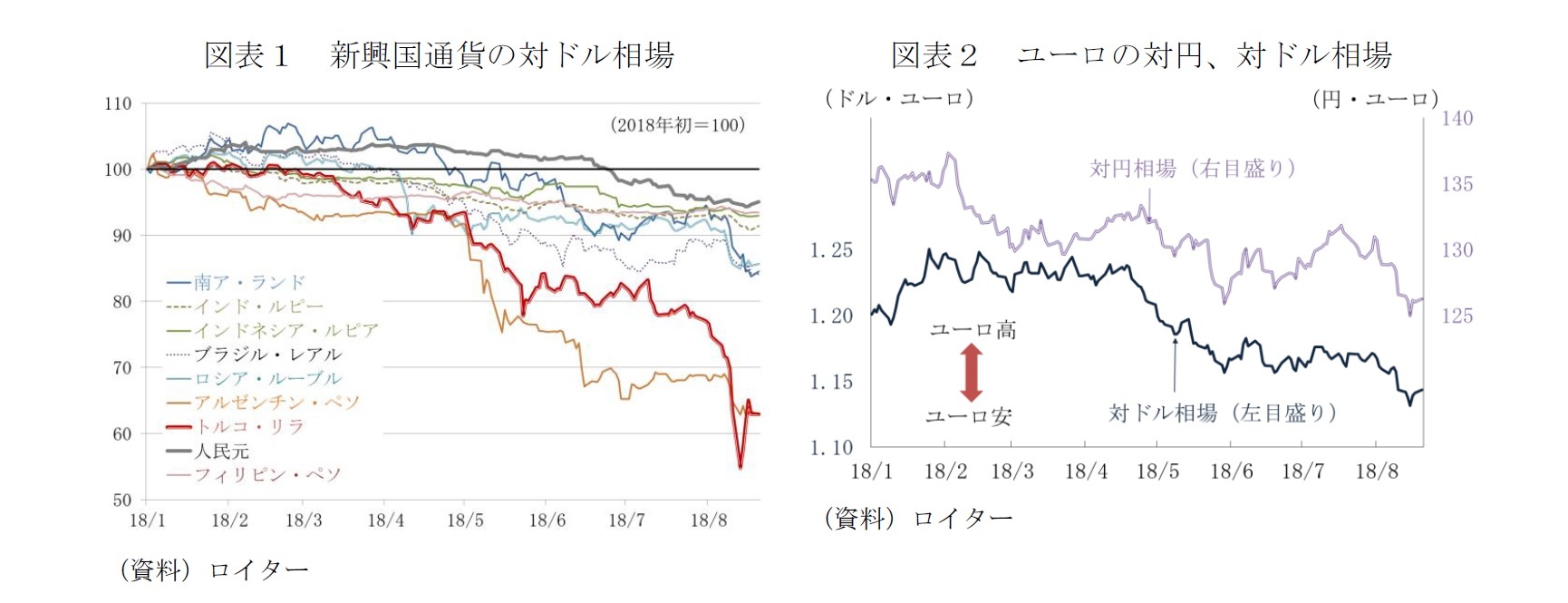

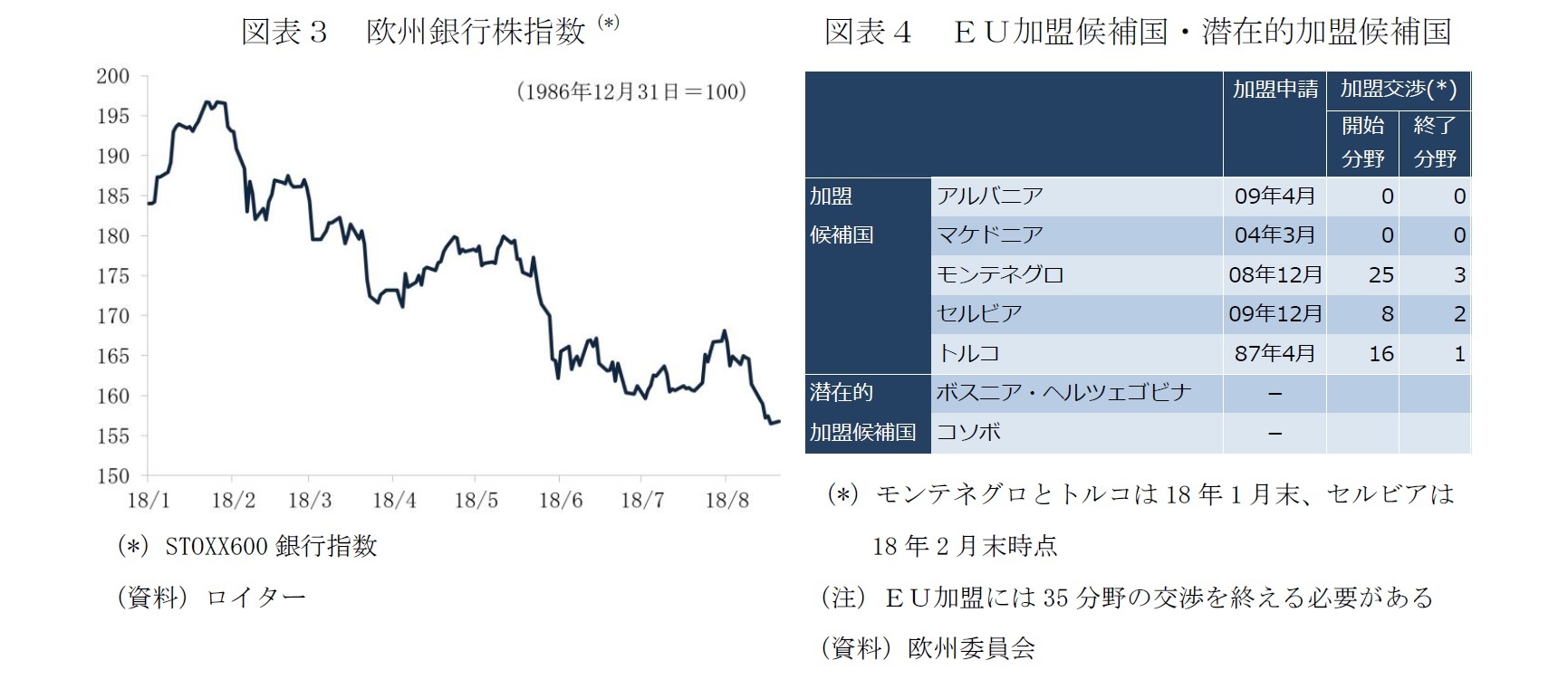

米国との外交摩擦を引き金とするトルコ・リラの大幅な下落は、世界的株安とともに、過剰な対外債務や、経常収支赤字、政治リスクなど、トルコと共通する問題を抱える幾つかの新興国の通貨安を引き起こした(図表1)。先進国では、欧州への影響が最も大きいと見られたことで、ユーロ安(図表2)、欧州銀行株安(図表3)も進んだ。

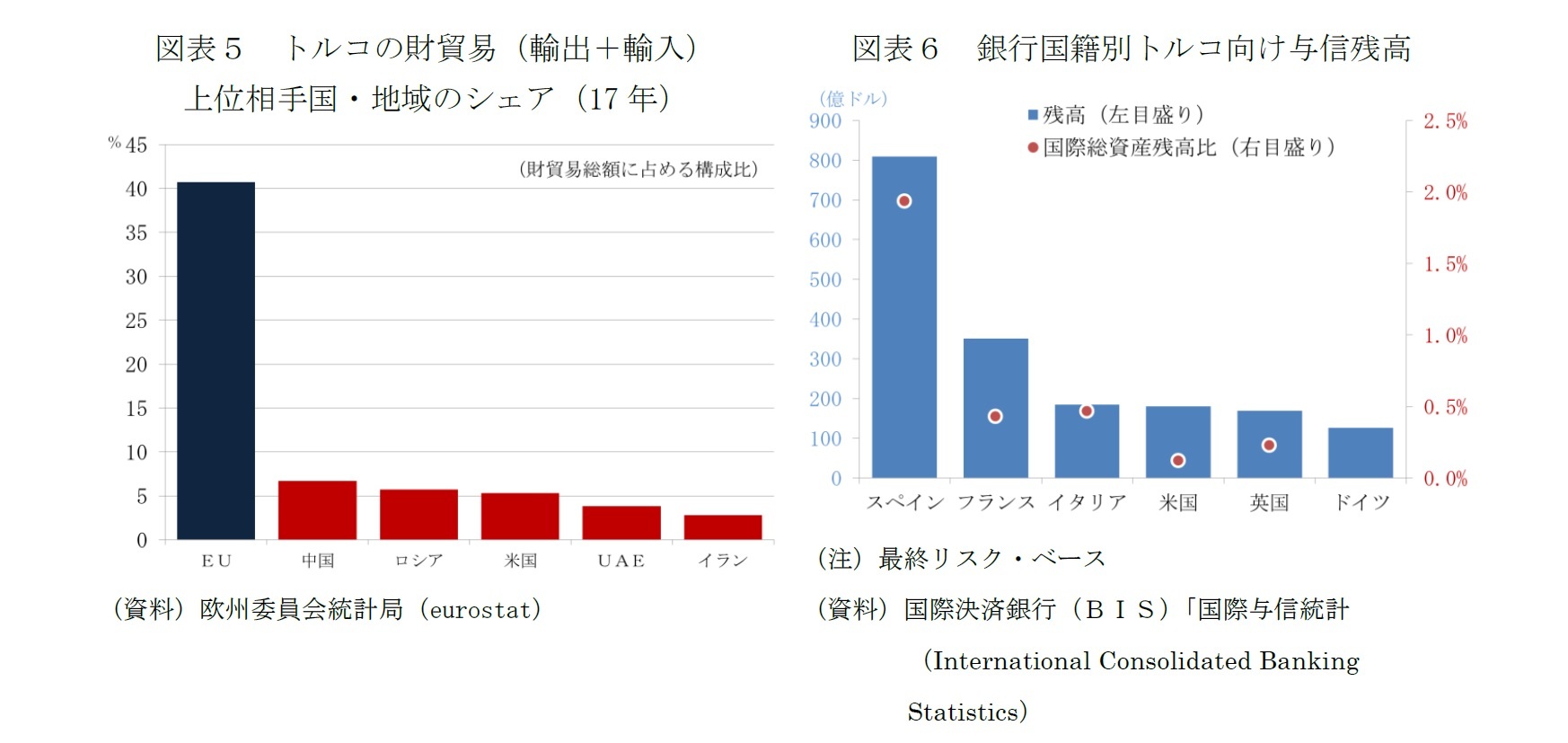

実際、トルコと欧州の経済関係は緊密だ。トルコは1987年4月に現在の欧州連合(EU)への加盟を申請している。99年12月に「加盟候補国」となり、2005年10月には加盟交渉が始まった。EU加盟には、全部で35の項目について交渉を終了し、既加盟国の全会一致の承認を必要とする。トルコの場合、交渉開始が16項目、交渉終了が1項目と、加盟に向けた動きは停滞したままだ(図表1)。

実際、トルコと欧州の経済関係は緊密だ。トルコは1987年4月に現在の欧州連合(EU)への加盟を申請している。99年12月に「加盟候補国」となり、2005年10月には加盟交渉が始まった。EU加盟には、全部で35の項目について交渉を終了し、既加盟国の全会一致の承認を必要とする。トルコの場合、交渉開始が16項目、交渉終了が1項目と、加盟に向けた動きは停滞したままだ(図表1)。

EUとトルコの貿易・金融面での関係は深い

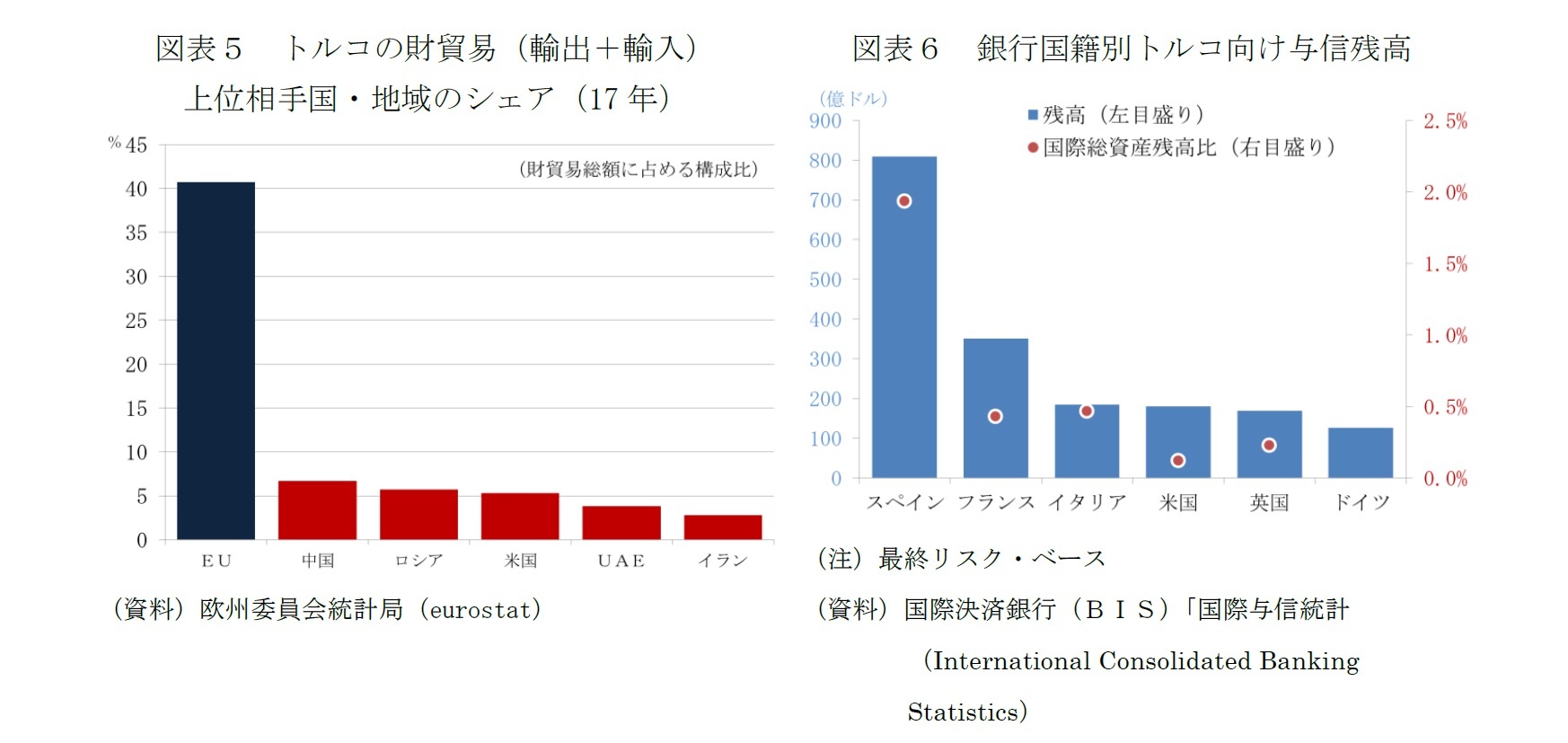

それでも、EUにとって、トルコは輸出先で第4位、輸入先では第5位、トルコにとってEUは最大の貿易パートナーだ。EUがトルコの輸出入の合計額に占める割合はおよそ4割と第2位の中国以下を大きく引き離している(図表2)。1995年末にはEUとトルコの間ですべての工業製品に適用される「関税同盟」が発効していることも、結び付きを強めている。

金融面での関係も深い。欧州の銀行株の値下りの背景には、トルコへの与信が多く、リラ急落による影響を受け易いとの連想が働いたことによる。国際決済銀行(BIS)の統計によれば、18年3月末時点のBIS報告銀行によるトルコへの与信残高は2233億ドルあるが、そのうち、809億ドルをスペイン国籍の銀行が占める。フランス国籍の銀行の351億ドル、イタリア国籍銀行の185億ドルが続く(図表5)。8月10日の英紙フィナンシャル・タイムズが、トルコ・リラの大幅下落を受けて、ユーロ圏の大手行の監督を担う欧州中央銀行(ECB)の銀行監督部門が、幾つかの銀行のトルコ向け与信への警戒を強めていると報じた1。特に、トルコへの与信が大きい銀行として名前が上がったスペイン第2位のBBVA、フランス最大手のBNPパリバ、イタリアの最大手のウニクレディトなどの株価の下落が目立った。これらの銀行は、現地行への出資を通じてトルコ・ビジネスを拡大した。BBVAはガランティ銀行の49.9%、BNPパリバはTEBの72.5%、ウニクレディトはヤピ・クレディ銀行の40.9%出資している。

金融面での関係も深い。欧州の銀行株の値下りの背景には、トルコへの与信が多く、リラ急落による影響を受け易いとの連想が働いたことによる。国際決済銀行(BIS)の統計によれば、18年3月末時点のBIS報告銀行によるトルコへの与信残高は2233億ドルあるが、そのうち、809億ドルをスペイン国籍の銀行が占める。フランス国籍の銀行の351億ドル、イタリア国籍銀行の185億ドルが続く(図表5)。8月10日の英紙フィナンシャル・タイムズが、トルコ・リラの大幅下落を受けて、ユーロ圏の大手行の監督を担う欧州中央銀行(ECB)の銀行監督部門が、幾つかの銀行のトルコ向け与信への警戒を強めていると報じた1。特に、トルコへの与信が大きい銀行として名前が上がったスペイン第2位のBBVA、フランス最大手のBNPパリバ、イタリアの最大手のウニクレディトなどの株価の下落が目立った。これらの銀行は、現地行への出資を通じてトルコ・ビジネスを拡大した。BBVAはガランティ銀行の49.9%、BNPパリバはTEBの72.5%、ウニクレディトはヤピ・クレディ銀行の40.9%出資している。

1 ECB concerns grow over EU banks’ Turkey exposure as lira slides,FinancialTimes,August10,2018(https://www.ft.com/content/51311230-9be7-11e8-9702-5946bae86e6d)

トルコの問題は欧州の景気の基調を変え、金融システムの安定を損なうことはない

トルコとEUの結び付きは強いが、トルコの問題が、欧州の景気の基調を変えたり、金融システム不安の再燃の引き金となったりすることは考え辛い。

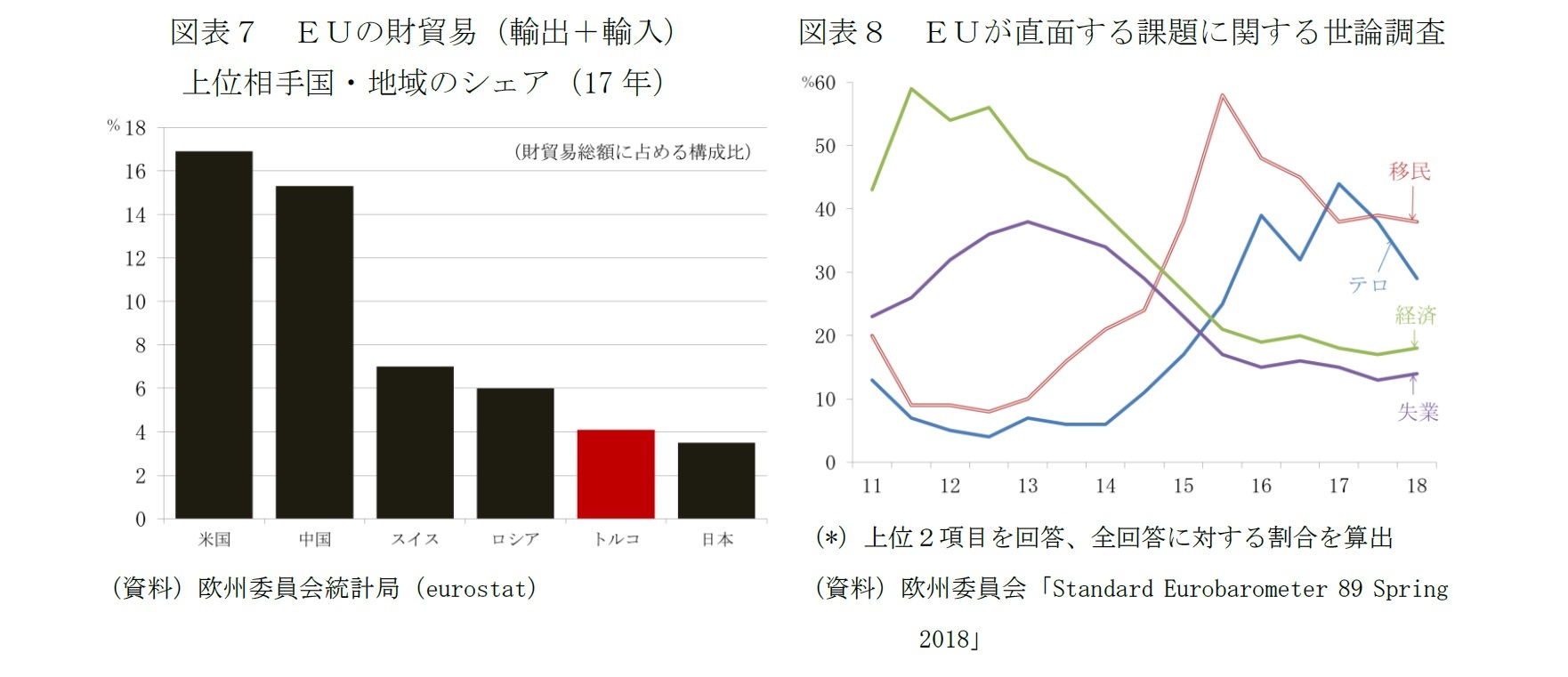

最大の理由は、EU経済や欧州の銀行市場の規模に対して、トルコ・ビジネスの規模は限定されていることにある。トルコから見れば貿易相手国に占めるEUの割合は4割と圧倒的だが(図表5)、EU側から見ればトルコの割合は4.1%に過ぎない(図表7)。

銀行のトルコ向け与信も、各国籍銀行の国際部門の総資産2に占める割合で見れば、最も高いスペイン国籍銀行でも1.9%、イタリア国籍銀行で0.5%、フランス国籍銀行で0.4%と限定的だ(図表6)。

トルコ・リラの大幅減価で懸念が高まっている外貨建ての貸出に限れば、さらに規模が小さくなる。イタリア国籍銀行の与信は殆どが外貨建てだが、スペイン国籍銀行はおよそ4割、フランス国籍銀行は5割弱である3。トルコ・リラの大幅減価や実質利上げ4は、トルコ経済を冷え込ませると見られており、リラ建て貸出も影響を免れない。しかし、自国通貨安が返済負担の増大に直結するのは、主にリラ建ての収入を返済原資とする外貨建て貸出だ。

個別行のベースでは、BBVAは18年6月末時点で、収益に占めるトルコの割合が11.5%と高いが、BNPパリバやウニクレディトは、遥かにウェイトが低いと見られている。BBVAの場合も37.3%、母国スペインが23.4%、南アフリカが14.0%、米国が12.0%などとトルコ以外のビジネスにも厚みがある。本国の経済は堅調を保ち、グループ全体の自己資本はコアティア1で10%を確保している。ROE11.7%と欧州の銀行の中では収益力が高く、経営基盤が揺らぐような事態には至らないだろう。

欧州の経済や金融システムに及ぼす影響を過大視する必要はないと考えるもう1つの理由は、トルコ・ショックの他の新興国への伝播力には限界があると見られることだ。トルコ・リラの急落は、「米利上げに脆弱な新興国からの資本流出」、「保護主義を強めるトランプ政権の政策運営」という世界共通の潜在的な不安要因だけでなく、「強権色強めるエルドアン大統領の政策手法への不安」というトルコ固有の信認低下要因が働いた。トルコ・ショックは新興国に広がる危機の兆候とは言えない。

2 BIS国際与信統計(International Consolidated Banking Statistics)の総資産

3 トルコ中央銀行の統計によれば、18年8月10日時点でトルコの銀行システムの貸出残高の39.3%、預金の49.6%が外貨建てである。BIS国際与信統計( International Locational Banking Statistics)によれば18年3月時点のトルコの銀行(外国銀行の現地法人を含む)の貸出残高のうち、ドル建てが1480億ドル、ユーロ建てが1100億ドル。

4 主要な政策金利である1週間物レポ金利は18年6月1日に8.0%から16.5%、6月8日にさらに17.75%に引き上げられている。トルコ・リラが急落した8月13日以降は、レポ金利による資金供給を停止し、現在、19.25%の翌日物貸出金利に切り替えることで、エルドアン大統領が反対する利上げを回避し、「実質利上げ」をした。

最大の理由は、EU経済や欧州の銀行市場の規模に対して、トルコ・ビジネスの規模は限定されていることにある。トルコから見れば貿易相手国に占めるEUの割合は4割と圧倒的だが(図表5)、EU側から見ればトルコの割合は4.1%に過ぎない(図表7)。

銀行のトルコ向け与信も、各国籍銀行の国際部門の総資産2に占める割合で見れば、最も高いスペイン国籍銀行でも1.9%、イタリア国籍銀行で0.5%、フランス国籍銀行で0.4%と限定的だ(図表6)。

トルコ・リラの大幅減価で懸念が高まっている外貨建ての貸出に限れば、さらに規模が小さくなる。イタリア国籍銀行の与信は殆どが外貨建てだが、スペイン国籍銀行はおよそ4割、フランス国籍銀行は5割弱である3。トルコ・リラの大幅減価や実質利上げ4は、トルコ経済を冷え込ませると見られており、リラ建て貸出も影響を免れない。しかし、自国通貨安が返済負担の増大に直結するのは、主にリラ建ての収入を返済原資とする外貨建て貸出だ。

個別行のベースでは、BBVAは18年6月末時点で、収益に占めるトルコの割合が11.5%と高いが、BNPパリバやウニクレディトは、遥かにウェイトが低いと見られている。BBVAの場合も37.3%、母国スペインが23.4%、南アフリカが14.0%、米国が12.0%などとトルコ以外のビジネスにも厚みがある。本国の経済は堅調を保ち、グループ全体の自己資本はコアティア1で10%を確保している。ROE11.7%と欧州の銀行の中では収益力が高く、経営基盤が揺らぐような事態には至らないだろう。

欧州の経済や金融システムに及ぼす影響を過大視する必要はないと考えるもう1つの理由は、トルコ・ショックの他の新興国への伝播力には限界があると見られることだ。トルコ・リラの急落は、「米利上げに脆弱な新興国からの資本流出」、「保護主義を強めるトランプ政権の政策運営」という世界共通の潜在的な不安要因だけでなく、「強権色強めるエルドアン大統領の政策手法への不安」というトルコ固有の信認低下要因が働いた。トルコ・ショックは新興国に広がる危機の兆候とは言えない。

2 BIS国際与信統計(International Consolidated Banking Statistics)の総資産

3 トルコ中央銀行の統計によれば、18年8月10日時点でトルコの銀行システムの貸出残高の39.3%、預金の49.6%が外貨建てである。BIS国際与信統計( International Locational Banking Statistics)によれば18年3月時点のトルコの銀行(外国銀行の現地法人を含む)の貸出残高のうち、ドル建てが1480億ドル、ユーロ建てが1100億ドル。

4 主要な政策金利である1週間物レポ金利は18年6月1日に8.0%から16.5%、6月8日にさらに17.75%に引き上げられている。トルコ・リラが急落した8月13日以降は、レポ金利による資金供給を停止し、現在、19.25%の翌日物貸出金利に切り替えることで、エルドアン大統領が反対する利上げを回避し、「実質利上げ」をした。

しかしEUの最優先課題である移民・難民問題でトルコが果たす役割は大きい

だが、EUにとって、移民・難民問題の鍵を握るトルコ情勢の不安定化は政治的には潜在的な脅威だ。

EUへの不法移民の流入者数が15年をピークに減少に転じた背景には(表紙図表参照)、16年3月の「EU・トルコ声明」で、当時のメイン・ルートだったトルコからギリシャ渡る移民・難民のトルコへの送還などで合意したことがある5。

しかし、EUの不法移民との戦いは、今も続いている。トルコからギリシャへの「東地中海ルート」の事実上の封鎖によって、17年にはリビアからイタリアへの「中央地中海ルート」がメイン・ルートとなった。リビア沿岸警備隊による取り締まりの強化、さらに今年6月に誕生したイタリアの新政権のサルビーニ内相が、地中海で難民を救助した船の寄航を拒否していることなどで、ここにきて、モロッコからスペインに渡る「西地中海ルート」からの流入が増加に転じるなど、対策が進めば、新たなルートが出現する悩ましい状況が続いている。

目下、EUにとって、移民・難民問題は、最優先の政治課題だ。EU市民に、EUが直面する課題を問う世論調査でも、移民がテロとともにトップに立っている(図表8)。反移民を掲げて連立政権入りしたサルビーニ内相率いるイタリアの「同盟」への支持は足もとでは30%と3月の総選挙の得票率(17%)を大きく上回っており、不法移民への強硬姿勢が好感されている。10月にバイエルン州の議会選挙を控えるドイツでも、同州を地盤とするキリスト教社会同盟(CSU)は、反移民の「ドイツのための選択肢(AfD)」の圧力を受けて、より厳しい移民・難民政策を求めている。

EU首脳会議でも、今年、6月の会合では、最も多くの時間を移民・難民政策に割かざるを得ず、9月20日に予定される非公式首脳会議も主に不法移民対策を協議する予定だ。EUとしての移民・難民対策は、加盟国間での利害対立が生じ易い「受入れ分担」ではなく、全体の流入抑制に重きを置かざるを得ない。トルコ政府の協力は不可欠だ。

今後、トルコの問題が、経済危機、さらに政治危機へと展開し、移民・難民対策での共同行動が形骸化するような事態に発展することは、EUとしては何としても避けたいところだろう。すでに、15年をピークに減少傾向が続いた「東地中海ルート」の流入も、18年に入って陸路でトルコからギリシャに入る不法移民の数がじわりと増加するなど気掛かりな動きもある。

5 合意の詳細は、駐日欧州連合代表部(2016)

EUへの不法移民の流入者数が15年をピークに減少に転じた背景には(表紙図表参照)、16年3月の「EU・トルコ声明」で、当時のメイン・ルートだったトルコからギリシャ渡る移民・難民のトルコへの送還などで合意したことがある5。

しかし、EUの不法移民との戦いは、今も続いている。トルコからギリシャへの「東地中海ルート」の事実上の封鎖によって、17年にはリビアからイタリアへの「中央地中海ルート」がメイン・ルートとなった。リビア沿岸警備隊による取り締まりの強化、さらに今年6月に誕生したイタリアの新政権のサルビーニ内相が、地中海で難民を救助した船の寄航を拒否していることなどで、ここにきて、モロッコからスペインに渡る「西地中海ルート」からの流入が増加に転じるなど、対策が進めば、新たなルートが出現する悩ましい状況が続いている。

目下、EUにとって、移民・難民問題は、最優先の政治課題だ。EU市民に、EUが直面する課題を問う世論調査でも、移民がテロとともにトップに立っている(図表8)。反移民を掲げて連立政権入りしたサルビーニ内相率いるイタリアの「同盟」への支持は足もとでは30%と3月の総選挙の得票率(17%)を大きく上回っており、不法移民への強硬姿勢が好感されている。10月にバイエルン州の議会選挙を控えるドイツでも、同州を地盤とするキリスト教社会同盟(CSU)は、反移民の「ドイツのための選択肢(AfD)」の圧力を受けて、より厳しい移民・難民政策を求めている。

EU首脳会議でも、今年、6月の会合では、最も多くの時間を移民・難民政策に割かざるを得ず、9月20日に予定される非公式首脳会議も主に不法移民対策を協議する予定だ。EUとしての移民・難民対策は、加盟国間での利害対立が生じ易い「受入れ分担」ではなく、全体の流入抑制に重きを置かざるを得ない。トルコ政府の協力は不可欠だ。

今後、トルコの問題が、経済危機、さらに政治危機へと展開し、移民・難民対策での共同行動が形骸化するような事態に発展することは、EUとしては何としても避けたいところだろう。すでに、15年をピークに減少傾向が続いた「東地中海ルート」の流入も、18年に入って陸路でトルコからギリシャに入る不法移民の数がじわりと増加するなど気掛かりな動きもある。

5 合意の詳細は、駐日欧州連合代表部(2016)

エルドアン政権の軌道修正なければEUは支援に動き難く、当面は状況を注視するほかない

トルコのエルドアン大統領は、国際通貨基金(IMF)に支援要請をせずに、危機に対抗する構えのようだ。8月20日にはトルコ中央銀行が、17年に中東4カ国と断交し孤立したカタールの中央銀行と金融危機時に互いの通貨を融通し合う30億ドルを上限とする「通貨スワップ協定」を締結したと発表した。

EUは、資金繰りの困難に直面した近隣諸国を支援するマクロの金融支援(MFA)という枠組みを備えるが、エルドアン政権が、政策路線を軌道修正しなければ、支援を行うことは難しい。EUとしては、当面、状況を注視するほかない。

EUは、資金繰りの困難に直面した近隣諸国を支援するマクロの金融支援(MFA)という枠組みを備えるが、エルドアン政権が、政策路線を軌道修正しなければ、支援を行うことは難しい。EUとしては、当面、状況を注視するほかない。

(参考資料)

・駐日欧州連合代表部(2016)「EU・トルコの難民対策合意―その背景と進捗状況」(EU MAG Vol. 52 ( 2016年07月号 ) (http://eumag.jp/behind/d0716/)

・Gregory Claeys and Guntram B Wolff, “What should the EU do about the Turkish currency crisis?” , Bruegel Blog Post, AUGUST 14, 2018

・駐日欧州連合代表部(2016)「EU・トルコの難民対策合意―その背景と進捗状況」(EU MAG Vol. 52 ( 2016年07月号 ) (http://eumag.jp/behind/d0716/)

・Gregory Claeys and Guntram B Wolff, “What should the EU do about the Turkish currency crisis?” , Bruegel Blog Post, AUGUST 14, 2018

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年08月22日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【トルコ・ショックとEU-経済・金融システムよりも気掛かりな移民・難民政策への影響-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

トルコ・ショックとEU-経済・金融システムよりも気掛かりな移民・難民政策への影響-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.