- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済:2018年上期を総括した上で今後の注目ポイントを探る

2018年07月27日

文字サイズ

- 小

- 中

- 大

4.今後の注目点

中国経済の足元の動きを見ると、個人消費や投資といった内需に関しては伸びが鈍化したものの、外需の好調を背景に工業生産や製造業PMIなど供給面の指標は今のところ堅調を維持している。しかし、落としどころの見えない米中貿易摩擦が今後は波乱材料となりかねない。具体的には下記3つの動きに注目したい。

[1] 落としどころの見えない米中貿易摩擦の行方

米国による対中制裁関税がこれから続々と発動される見通しである。トランプ米政権の対中制裁関税は4段階構成となっており、第1弾の340億米ドルに関しては25%の追加関税が7月6日に発動された。また、8月までには第2弾の160億米ドルを対象に25%の追加関税が発動される見込みであり、9月以降には既に品目リストを公表した第3弾の2000億米ドルを対象に10%の追加関税が発動される見込みで、合計は2500億米ドルに達する。そして、トランプ米大統領は対中輸入(約5000億ドル)の残り(約2500米ドル)も制裁関税の対象とする可能性を示唆した(第4弾)。

第3弾まで合計2500億米ドルの追加関税の中国経済への影響は、経済成長率を0.1~0.3%押し下げる程度に留まり、大きな打撃とはならないだろう。第3弾の2000億米ドルの品目リストを見ても、スマホやパソコン、それに多くの衣類など中国経済の「急所」となる品目が外されたからだ。しかし、第4弾で「急所」を攻撃されると、中国経済への影響は格段に大きくなると見ている。中国を対米輸出の最終組み立て拠点としてきた外資系企業や中国国内企業が、中国以外へと製造拠点を移す「トランプシフト」が加速して、国内の民間投資が失速してしまう恐れがでてくるからだ。一方、「急所」を攻撃された中国も、航空機に対する報復関税や米国製品の不買運動などこれまで回避してきた「急所」に踏み込むことになるため、米国経済にも大きな打撃となる恐れもある。今後しばらくは米中両政府の動きと、それ対応する民間企業の動向に細心の注意が必要である。

[1] 落としどころの見えない米中貿易摩擦の行方

米国による対中制裁関税がこれから続々と発動される見通しである。トランプ米政権の対中制裁関税は4段階構成となっており、第1弾の340億米ドルに関しては25%の追加関税が7月6日に発動された。また、8月までには第2弾の160億米ドルを対象に25%の追加関税が発動される見込みであり、9月以降には既に品目リストを公表した第3弾の2000億米ドルを対象に10%の追加関税が発動される見込みで、合計は2500億米ドルに達する。そして、トランプ米大統領は対中輸入(約5000億ドル)の残り(約2500米ドル)も制裁関税の対象とする可能性を示唆した(第4弾)。

第3弾まで合計2500億米ドルの追加関税の中国経済への影響は、経済成長率を0.1~0.3%押し下げる程度に留まり、大きな打撃とはならないだろう。第3弾の2000億米ドルの品目リストを見ても、スマホやパソコン、それに多くの衣類など中国経済の「急所」となる品目が外されたからだ。しかし、第4弾で「急所」を攻撃されると、中国経済への影響は格段に大きくなると見ている。中国を対米輸出の最終組み立て拠点としてきた外資系企業や中国国内企業が、中国以外へと製造拠点を移す「トランプシフト」が加速して、国内の民間投資が失速してしまう恐れがでてくるからだ。一方、「急所」を攻撃された中国も、航空機に対する報復関税や米国製品の不買運動などこれまで回避してきた「急所」に踏み込むことになるため、米国経済にも大きな打撃となる恐れもある。今後しばらくは米中両政府の動きと、それ対応する民間企業の動向に細心の注意が必要である。

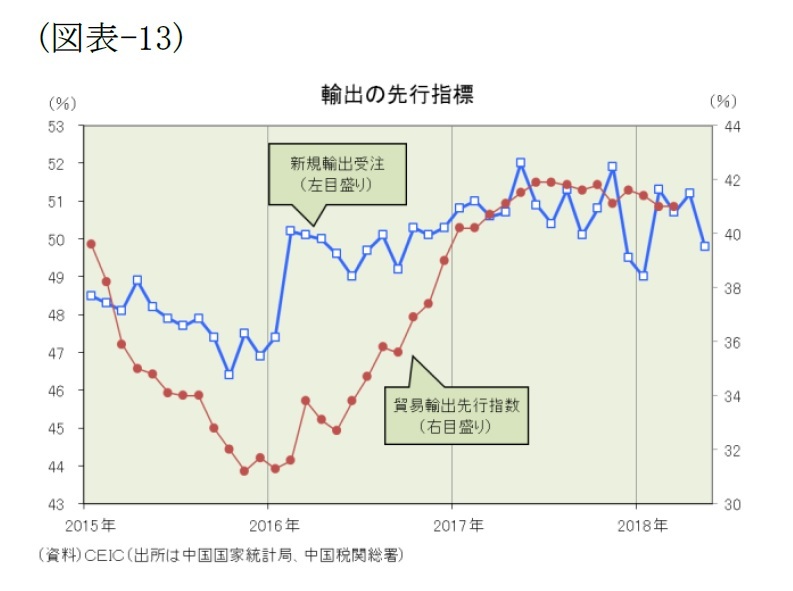

[2] 輸出の好調は持続するか

[2] 輸出の好調は持続するか前述のとおり中国の輸出は好調を維持している。そして、内需が減退した割に供給面の景気指標は堅調を維持している。しかし、輸出の先行指標となる新規輸出受注は拡張・収縮の境界線となる50%を割り込んできた(図表-13)。今後は米中貿易摩擦の影響が顕在化して、輸出の伸びがじわじわと減速する可能性があるため注意が必要だ。

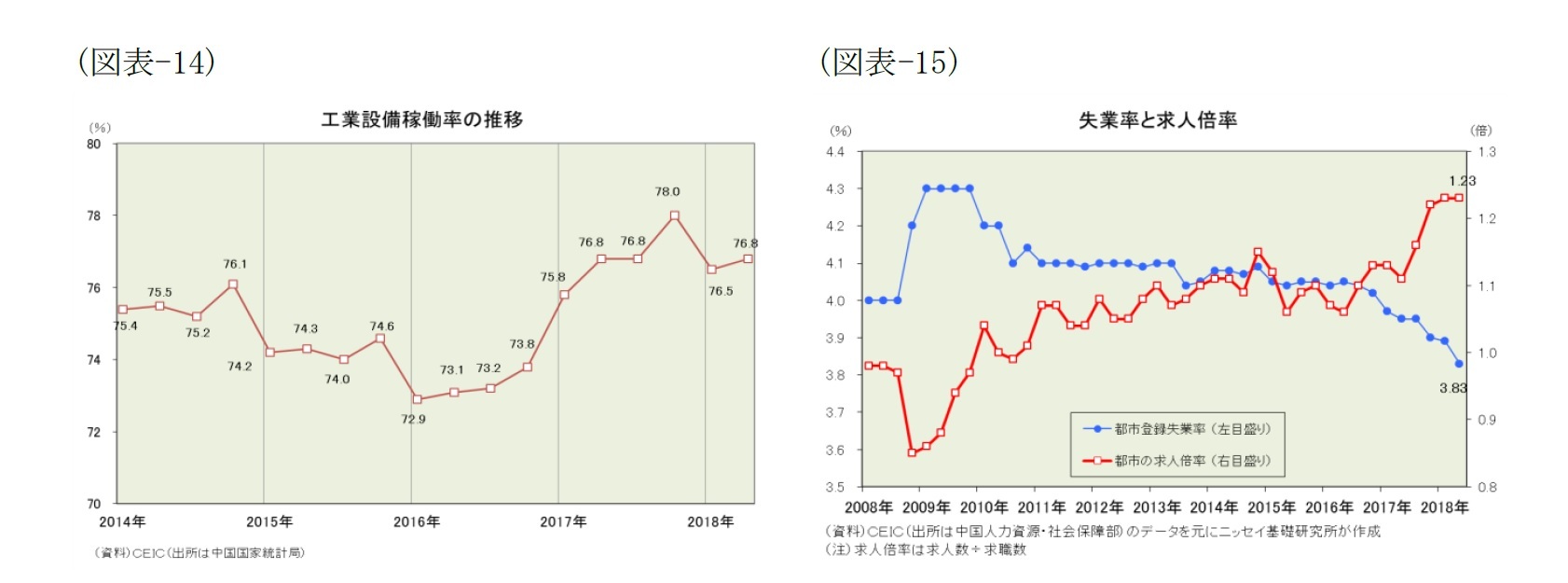

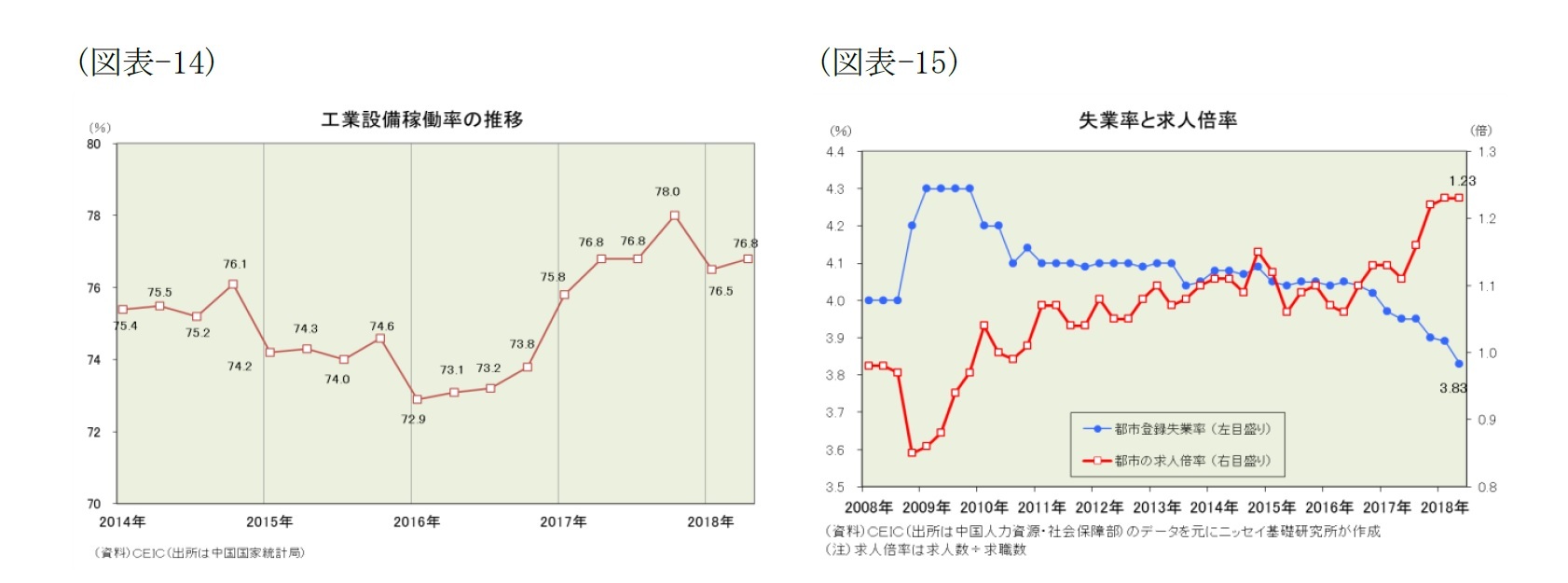

また、輸出が減少し始めると、設備稼働率が低下して、生産設備の過剰感が強まり、過剰設備問題がさらに深刻化するとともに、バランスシートの反対側(負債サイド)では過剰債務の整理を急ぐ必要がでてくる。そして、過剰設備・過剰債務問題が深刻化すれば労働力も過剰となり、雇用環境が悪化するという悪循環に陥る恐れもある。そうした気配は今のところ確認できない。中国国家統計局が公表した工業設備稼働率は18年1-3月期が76.5%、4-6月期が76.8%と17年10-12月期の78.0%をピークに低下してきたものの、大きな異変は生じていない(図表-14)。また、雇用指標を見ても、失業率は登録・調査ともに低下傾向にあり、求人倍率は上昇傾向にある(図表-15)。但し、米中貿易摩擦の成り行き次第では、そうした悪循環に陥る恐れも排除できないため、設備稼働率や雇用指標にも注目しておく必要がある。

[3] 減退し始めた内需の動向

中国経済の現状を見ると個人消費や投資といった内需の減退が顕著となっている。

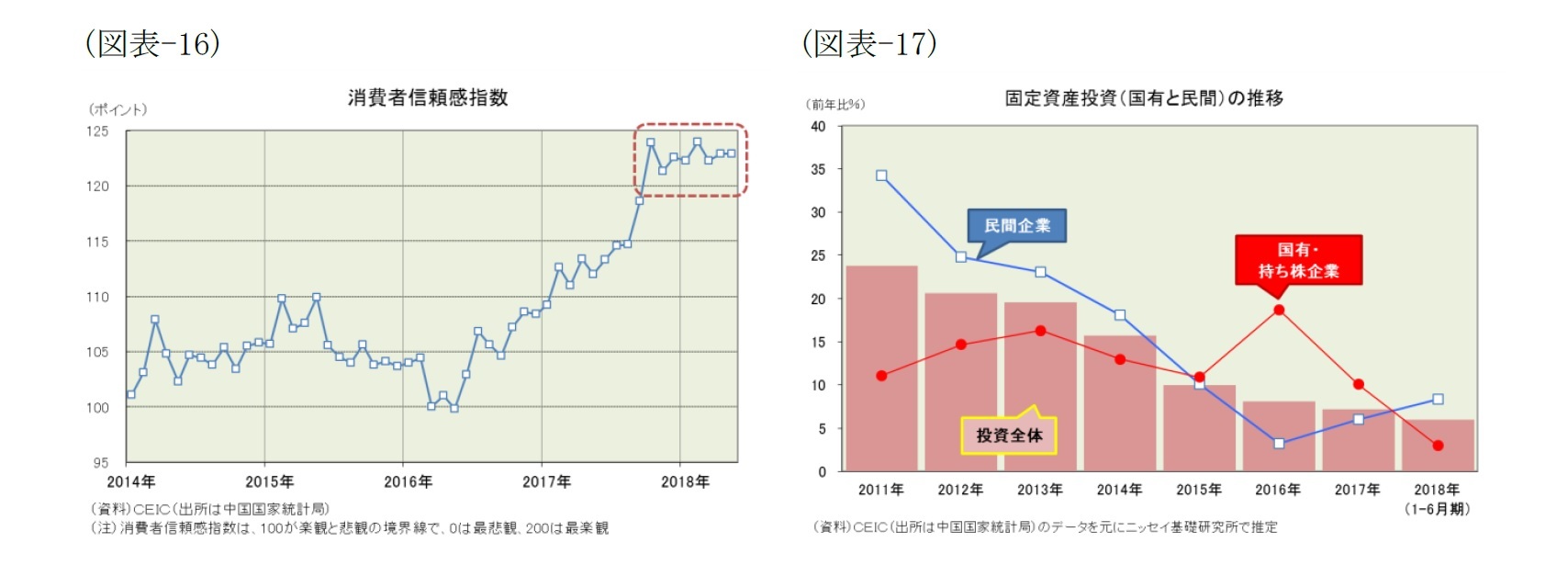

個人消費の減速に関しては、7月1日に自動車や日用品などの輸入関税が引き下げられた影響、すなわち買い控えの可能性が指摘されている。図表-16に示した消費者信頼感指数は高水準を維持、雇用指標にも変調は見られない。従って、個人消費の減速が一時的に留まる可能性は十分ある。8月14日に公表される7月の小売売上高は、輸入関税引き下げ後の動きが判明するだけに要注目だ。

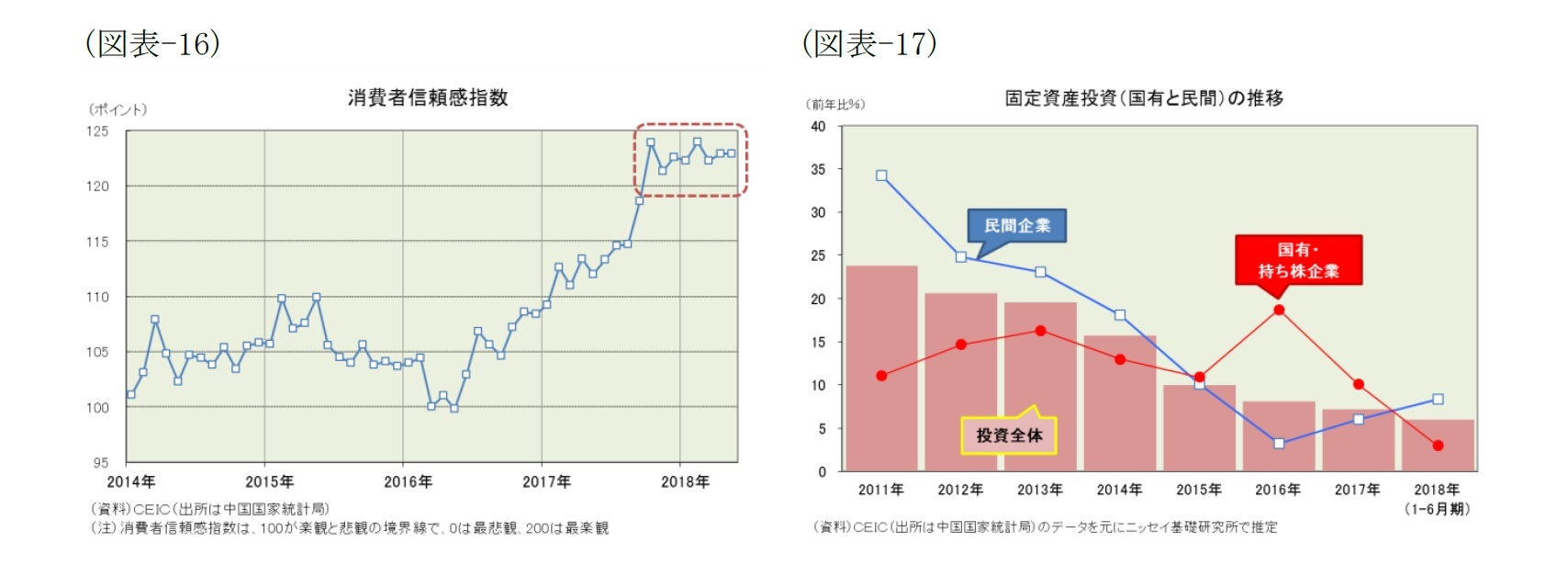

また、投資の減速は国有・持ち株企業の伸び鈍化が主因だ。中国政府の金融リスク管理強化がブレーキを掛けることとなった。一方、6割を占める民間投資は米中貿易摩擦で不確実性が高まった割に底堅い(図表-17)。そして、中国政府は7月23日、「財政政策をさらに積極化させる」として研究開発費に対する減税を拡大するなど投資下支えに動いた。当面は中国政府の投資下支え策というプラス材料と米中貿易摩擦というマイナス材料が混在し、複雑な動きを示すことになりそうだ。

中国経済の現状を見ると個人消費や投資といった内需の減退が顕著となっている。

個人消費の減速に関しては、7月1日に自動車や日用品などの輸入関税が引き下げられた影響、すなわち買い控えの可能性が指摘されている。図表-16に示した消費者信頼感指数は高水準を維持、雇用指標にも変調は見られない。従って、個人消費の減速が一時的に留まる可能性は十分ある。8月14日に公表される7月の小売売上高は、輸入関税引き下げ後の動きが判明するだけに要注目だ。

また、投資の減速は国有・持ち株企業の伸び鈍化が主因だ。中国政府の金融リスク管理強化がブレーキを掛けることとなった。一方、6割を占める民間投資は米中貿易摩擦で不確実性が高まった割に底堅い(図表-17)。そして、中国政府は7月23日、「財政政策をさらに積極化させる」として研究開発費に対する減税を拡大するなど投資下支えに動いた。当面は中国政府の投資下支え策というプラス材料と米中貿易摩擦というマイナス材料が混在し、複雑な動きを示すことになりそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年07月27日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

| 2024/07/30 | 図表でみる世界の人口ピラミッド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年09月03日

ブラジルGDP(2025年4-6月期)-内需は弱く、輸出も減速 -

2025年09月03日

増え行く単身世帯と消費市場への影響(4)-教養娯楽・交際費から見る「自分時間」「人間関係」「自己表現」への投資 -

2025年09月03日

DC制度運営の再点検を -

2025年09月03日

成立した年金制度改正が将来の年金額に与える影響 -

2025年09月03日

日本の人的資本投資の現状と課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済:2018年上期を総括した上で今後の注目ポイントを探る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済:2018年上期を総括した上で今後の注目ポイントを探るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.