- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- DC制度の普及に向けた課題

DC制度の普及に向けた課題

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

文字サイズ

- 小

- 中

- 大

4――DC制度の加入者資格喪失年齢の引き上げ

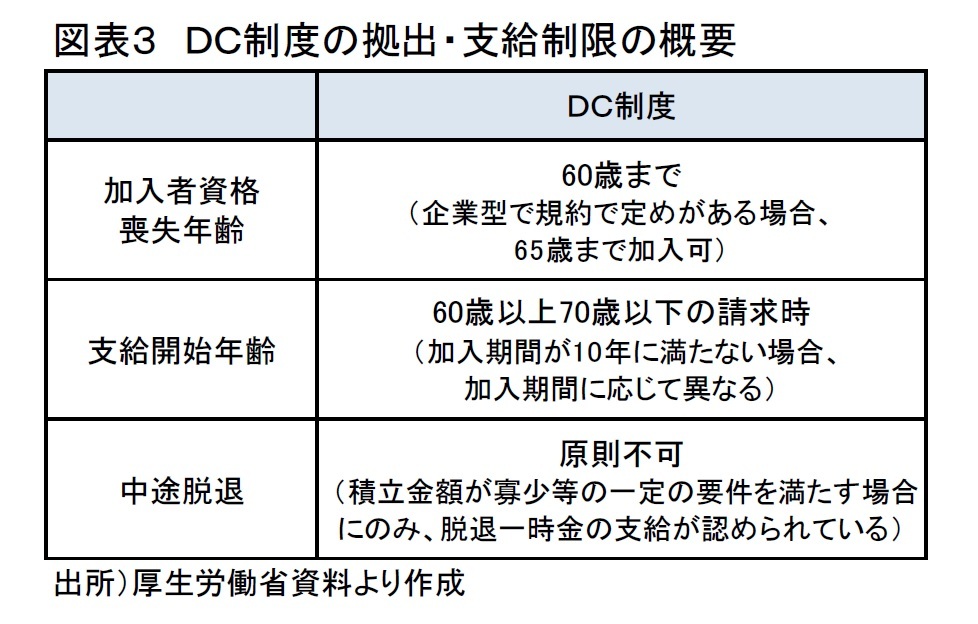

DC制度が導入された当時は60歳定年が一般的であったこと等から、DC制度の支給開始年齢は60歳以降に規定されている。これに合わせる観点から、掛金の拠出ができなくなる加入者資格喪失年齢についても60歳に設定されている。ただし、企業型DC制度については、2014年の法改正により、60歳以上65歳以下の規約で定める年齢まで加入することが可能となっており、加入者資格喪失年齢は、個人型DC制度と企業型DC制度とで異なる取扱いとなっている。

こうした議論の背景には、DC制度における個人型と企業型の違いのほか、年金全般を取り巻く環境変化がある。厚生年金の支給開始年齢は、男性で昭和36年4月2日以降に生まれた人から、女性では昭和41年4月2日以降に生まれた人から、65歳となることが法定されている。また、高年齢者雇用安定法により、企業は希望者全員の65歳までの雇用を確保することが義務付けられるようになっている。更には、個人型DC制度への加入が可能となった公務員についても、段階的に定年を65歳に引き上げる方針が示されている。こうした点を踏まえると、個人型DCの加入者資格喪失年齢を65歳まで引き上げることは、個人型と企業型の違いを解消し、加入者間の公平性を確保する観点で、また、年金制度を取り巻く環境の変化に対応する上で不可欠とも考えられる。拠出可能な掛金総額が増え、高齢期に備えた資産形成が拡充されやすくなるという効果も含め、前向きな検討が求められる。

こうした議論の背景には、DC制度における個人型と企業型の違いのほか、年金全般を取り巻く環境変化がある。厚生年金の支給開始年齢は、男性で昭和36年4月2日以降に生まれた人から、女性では昭和41年4月2日以降に生まれた人から、65歳となることが法定されている。また、高年齢者雇用安定法により、企業は希望者全員の65歳までの雇用を確保することが義務付けられるようになっている。更には、個人型DC制度への加入が可能となった公務員についても、段階的に定年を65歳に引き上げる方針が示されている。こうした点を踏まえると、個人型DCの加入者資格喪失年齢を65歳まで引き上げることは、個人型と企業型の違いを解消し、加入者間の公平性を確保する観点で、また、年金制度を取り巻く環境の変化に対応する上で不可欠とも考えられる。拠出可能な掛金総額が増え、高齢期に備えた資産形成が拡充されやすくなるという効果も含め、前向きな検討が求められる。ただし、個人型DC制度の加入資格喪失年齢を引き上げる場合であっても、現行で60歳以上からとされる受給開始が可能な年齢については、据え置くことが望まれる。全ての人が65歳まで働き続けるとは限らず、65歳を待たずに取り崩しの必要性に迫られるようなケースにも応えられるようにする必要があるためである。加入者資格喪失年齢を引き上げた場合であっても、支給開始年齢は60歳のままとし、60歳から加入者資格喪失年齢までの間で、掛金拠出の終了時期を自由に選べるようにすることも考えられるだろう。

なお、6月15日に閣議決定された骨太方針「経済財政運営と改革の基本方針2018~少子高齢化の克服による持続的な成長経路の実現~」では、65歳以上を一律に「高齢者」と見るのは現実的ではないとの認識のもと、65歳以上への継続雇用年齢の引き上げに向けて環境整備を進めるとされる。こうした点を踏まえると、将来的には、加入者資格喪失年齢を70歳まで引き上げることについても検討する必要があるかもしれない。

5――DC制度の更なる普及・拡大に向けた検討

DC制度においては、中途脱退に伴う脱退一時金の支給が厳しく制限されており、原則として60歳以上の支給開始年齢まで、積立金を引き出すことはできない。年金は老後の所得であるという明確な目的意識を反映した年金制度として、DC制度が創設されているためとされる。他方、DB制度では、老後の支給に限らず、従業員の退職に柔軟に対応できる年金制度として、退職であれば50歳以上から支給開始が可能であり、50歳に到達する前の中途脱退時においても脱退一時金の支給が可能となっている。このように、DC制度ではDB制度に比べ支給が厳しく制限されており、そのことが企業型DCの普及に影響しているとの指摘は多い。また、60歳までの長期にわたり積立金を一切取崩すことができないことを不安に感じる個人が多いとの調査もあり、中途脱退の厳格な制限が心理的な抵抗となり、個人型DC制度への加入を妨げている可能性もある。

英国では、事業主に従業員への年金制度の提供を義務付ける自動加入制度が導入されている。年金制度の提供を受ける従業員は、提供された年金制度に自動的に加入することになるが、オプトアウト方式といって任意で脱退することも可能な仕組みである。しかしながら、実際に脱退した人の割合は10%と低水準に留まっており、その割合は年齢が低い層ほど低い。また、ペナルティとして追加的な課税を課す形で中途引き出しが認められている米国のDCやIRAでも、実際にペナルティを支払って中途引き出しする加入者の割合は2%を下回っている。こうした海外の事例も踏まると、加入者数の増加を優先的に考えるのであれば、何らかのペナルティを課しながらも、中途脱退の要件を緩和することについて、前向きに検討する必要があると言える。

この他、中小企業の被用者のDC制度への加入促進を目的として5月に創設された簡易型DC制度や中小事業主掛金納付制度の対象企業を広げることも中期的な検討課題となろう。簡易型DC制度は、事業主が拠出する掛金が定型化される代わりに、制度導入時の手続きが軽減される制度である。一方、中小事業主掛金納付制度は、個人型DC制度に加入する従業員に対して、事業主が掛金を上乗せできる制度である。人的資源が限られる中小企業においても導入しやすいように、制度導入時の手続きや運営上の負担が軽減されるところに特徴がある。ただし、これら2つの制度は、いずれも従業員100人以下の企業に導入が限定されている。

厚生労働省が常用労働者30人以上の民間企業を対象に実施する「就労条件総合調査」によれば、2013年時点で企業年金を導入する割合は従業員規模が小さい企業ほど低く、100~299人規模では36.1%、30~99人の小規模事業法人に至っては18.6%に留まる。従業員数1,000人以上では、70%強が企業年金を導入しているのとは対照的な状況である。2014年に施行された厚生年金基金見直し法により、中小企業の多くが参加する厚生年金基金数が大きく減少しているため、中小企業による企業年金の導入割合は一段と低下しているものと推測される。

新たに創設された2つの制度は、こうした実情を踏まえたものであり、当面はその効果を見極める必要もあると思われる。ただし、従業員数100~299人規模の企業でも企業年金の導入割合が決して高くないことを踏まえれば、2つの制度の対象企業を拡大することも視野に入れておく必要があろう。

厚生労働省の調べによれば、2017年3月時点で、厚生年金被保険者に占める企業年金加入者等の割合は38.2%、20歳以上65歳未満人口に対して、企業年金制度等に加入している者の割合は23.9%に留まっている。こうした実態を踏まえると、まずは、私的年金制度への加入者数の増大を図る必要があり、特に、世界的に広がりを見せるDC制度の普及が不可欠と言える。そして、普及を図る上では、様々な障害を取り除きながら、個人や企業が導入しやすい制度へと見直していくことが求められる。その上では、年金制度としての理想を堅持するのではなく、加入者の増大を優先する考え方も必要となろう。DC制度が公的年金を補完する制度として広く国民に利用されるような検討が望まれる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年06月29日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【DC制度の普及に向けた課題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

DC制度の普及に向けた課題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.