- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 急落後のユーロ相場の行方~円の独歩高に繋がるリスクも

2018年06月01日

文字サイズ

- 小

- 中

- 大

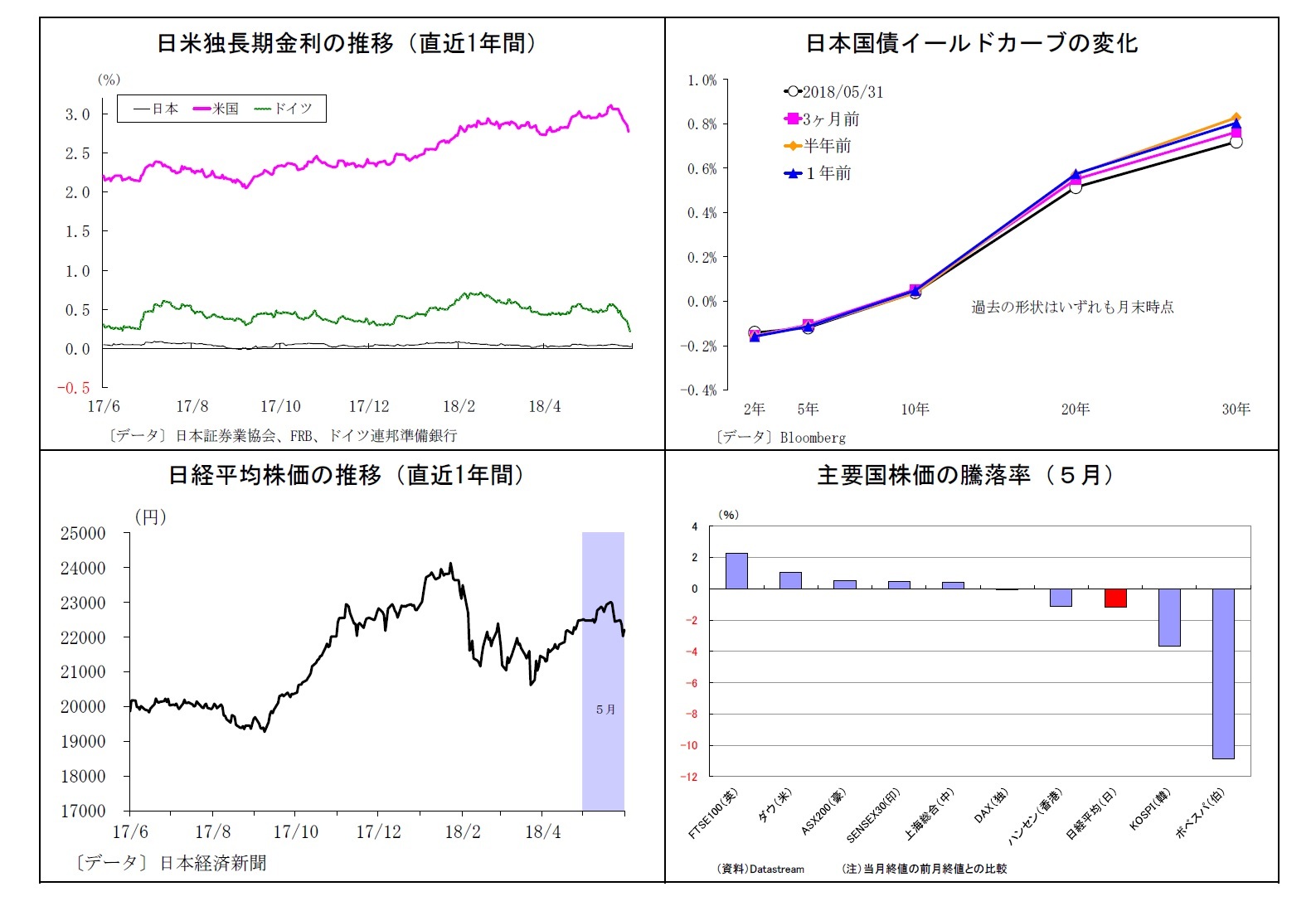

3.金融市場(5月)の振り返りと当面の予想

(10年国債利回り)

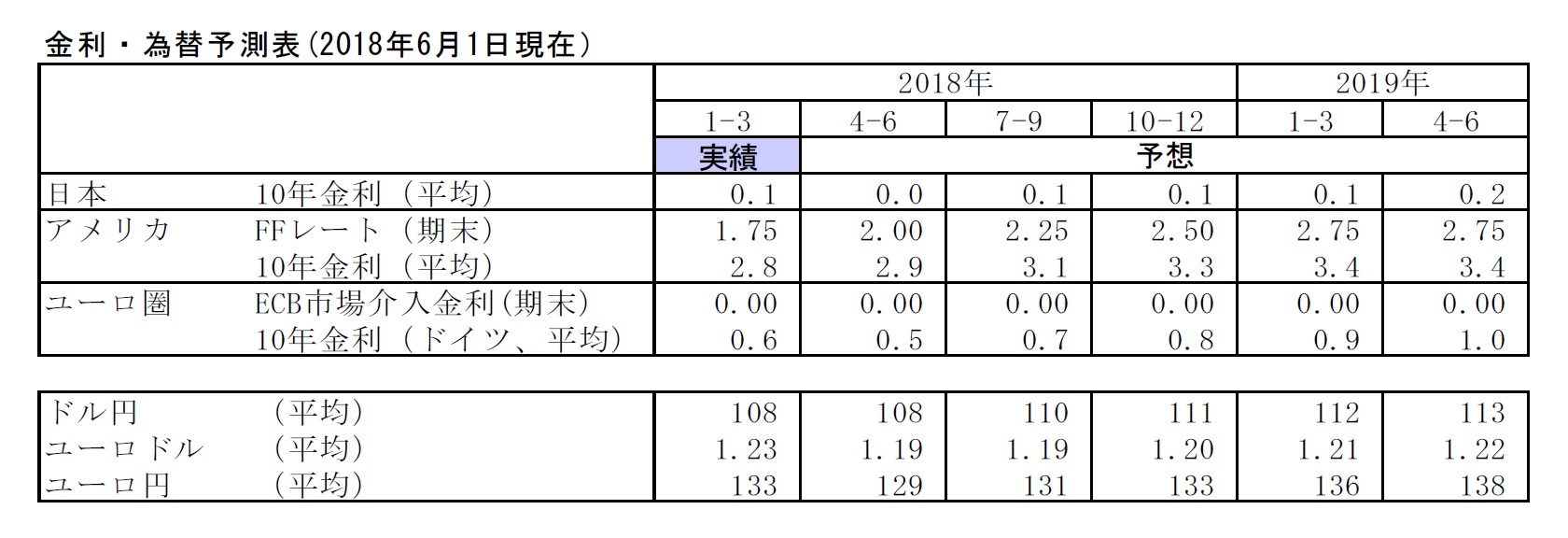

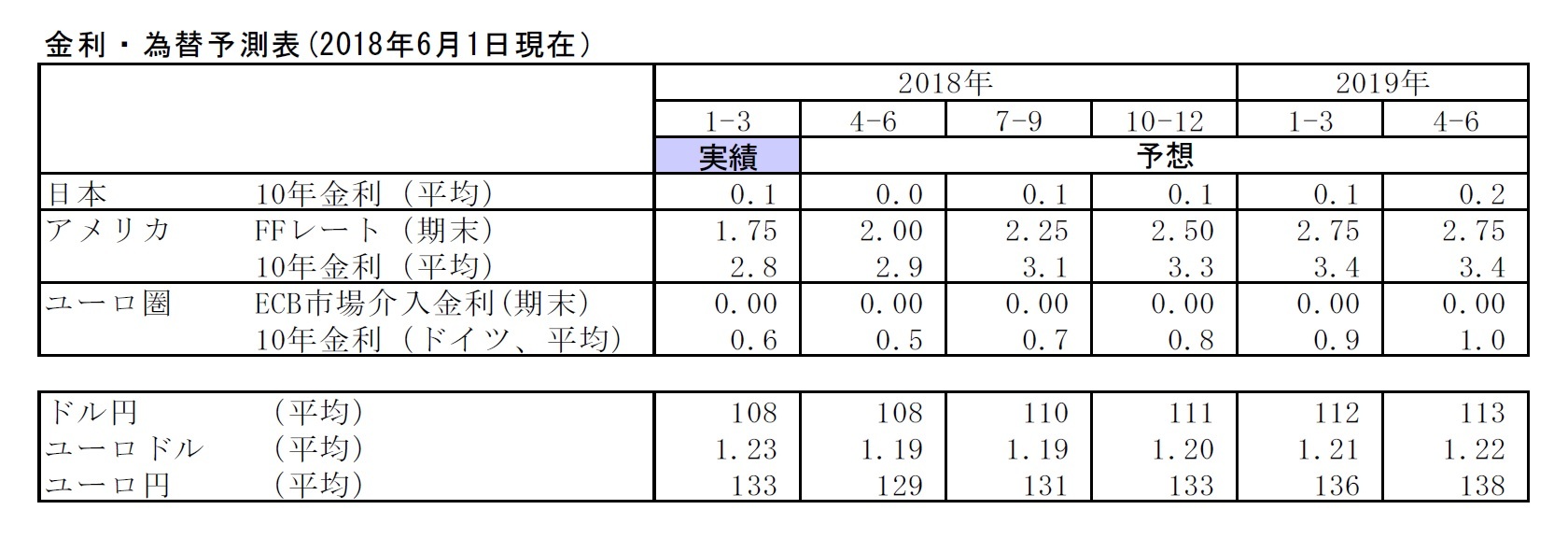

5月の動き 月初0.0%台前半でスタートし、月末も0.0%台前半に。

月初0.0%台前半で推移した後、日米入札に伴う需給緩和観測から8日に0.0%台半ばへ。しばらく、同水準で推移した後、米経済指標の改善や原油価格上昇を受けた米金利上昇の波及により17日には0.0%台後半へとさらに上昇。その後は米朝首脳会談開催が不透明になったことから市場がリスク回避的になり、23日に0.0%台前半へ低下、月終盤もイタリア政局不安などから質への逃避が発生し、0.0%台前半での推移となった。

当面の予想

本日、日銀の国債買入れオペが減額されたことで、足元は0.0%台半ばへとやや上昇している。イタリアの財政不安は今後も燻るとみられるほか、EUなどに対して鉄鋼・アルミ関税引き上げを発動するなど米政権による保護主義政策も沈静化する兆しがみられないため、積極的にリスクを取りづらい地合いが続きそうだ。安全資産としての国債需要が根強く残り、長期金利は抑制されるだろう。一方、金利が0.0%に近づく場面では、過度の金利低下への配慮を見せる日銀が国債買入れ額を減額する可能性があるため、金利低下余地も小さい。当面は0.0%台半ばを中心とする推移が予想される。

5月の動き 月初0.0%台前半でスタートし、月末も0.0%台前半に。

月初0.0%台前半で推移した後、日米入札に伴う需給緩和観測から8日に0.0%台半ばへ。しばらく、同水準で推移した後、米経済指標の改善や原油価格上昇を受けた米金利上昇の波及により17日には0.0%台後半へとさらに上昇。その後は米朝首脳会談開催が不透明になったことから市場がリスク回避的になり、23日に0.0%台前半へ低下、月終盤もイタリア政局不安などから質への逃避が発生し、0.0%台前半での推移となった。

当面の予想

本日、日銀の国債買入れオペが減額されたことで、足元は0.0%台半ばへとやや上昇している。イタリアの財政不安は今後も燻るとみられるほか、EUなどに対して鉄鋼・アルミ関税引き上げを発動するなど米政権による保護主義政策も沈静化する兆しがみられないため、積極的にリスクを取りづらい地合いが続きそうだ。安全資産としての国債需要が根強く残り、長期金利は抑制されるだろう。一方、金利が0.0%に近づく場面では、過度の金利低下への配慮を見せる日銀が国債買入れ額を減額する可能性があるため、金利低下余地も小さい。当面は0.0%台半ばを中心とする推移が予想される。

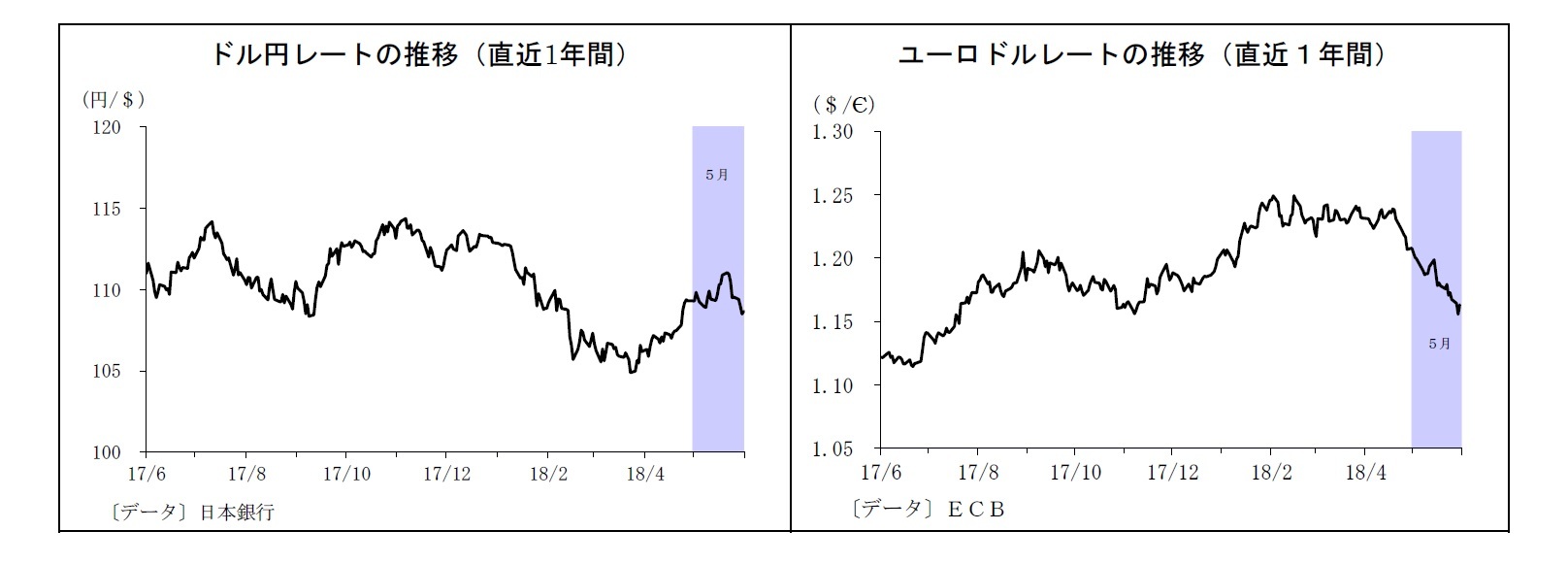

(ドル円レート)

5月の動き 月初109円台前半でスタートし、月末は108円台後半に。

月初、米国によるイラン核合意破棄への警戒から円が買われる場面もあったが、米金利の高止まりを受けて、109円台を中心とする推移が継続。良好な米経済指標を受けて米金利が一段と上昇し、16日には110円を回復。さらに、米中貿易摩擦への懸念が後退した21日には111円台を付けた。ただし、その後は貿易摩擦への懸念復活や米朝会談の不透明感から円が買われ、24日には109円台に。終盤にはイタリア政局への警戒感が大きく強まり、30日には108円台半ばへと下落したが、月末には警戒感がやや後退し、108円台後半で終了。

当面の予想

イタリアで新政権が発足する運びとなり、リスク回避姿勢の後退から、足元は109円台前半に上昇している。ただし、イタリアの財政懸念は払拭しづらいほか、米政権による保護主義政策も沈静化する兆しがみられないため、積極的にリスクを取りづらい雰囲気が残り、円の下支えとなるだろう。本日夜の米雇用統計や今月半ばのFOMC(ドットチャート)、米朝首脳会談の結果次第では再び110円台を目指す展開も有り得るが、米金利が持ち直せば、新興国からの資金流出懸念が台頭して円の下支えとなる可能性がある。基本的にドルの上値は重く、円高リスクも燻る。当面は108円から109円台を中心とするレンジ相場を予想している。

5月の動き 月初109円台前半でスタートし、月末は108円台後半に。

月初、米国によるイラン核合意破棄への警戒から円が買われる場面もあったが、米金利の高止まりを受けて、109円台を中心とする推移が継続。良好な米経済指標を受けて米金利が一段と上昇し、16日には110円を回復。さらに、米中貿易摩擦への懸念が後退した21日には111円台を付けた。ただし、その後は貿易摩擦への懸念復活や米朝会談の不透明感から円が買われ、24日には109円台に。終盤にはイタリア政局への警戒感が大きく強まり、30日には108円台半ばへと下落したが、月末には警戒感がやや後退し、108円台後半で終了。

当面の予想

イタリアで新政権が発足する運びとなり、リスク回避姿勢の後退から、足元は109円台前半に上昇している。ただし、イタリアの財政懸念は払拭しづらいほか、米政権による保護主義政策も沈静化する兆しがみられないため、積極的にリスクを取りづらい雰囲気が残り、円の下支えとなるだろう。本日夜の米雇用統計や今月半ばのFOMC(ドットチャート)、米朝首脳会談の結果次第では再び110円台を目指す展開も有り得るが、米金利が持ち直せば、新興国からの資金流出懸念が台頭して円の下支えとなる可能性がある。基本的にドルの上値は重く、円高リスクも燻る。当面は108円から109円台を中心とするレンジ相場を予想している。

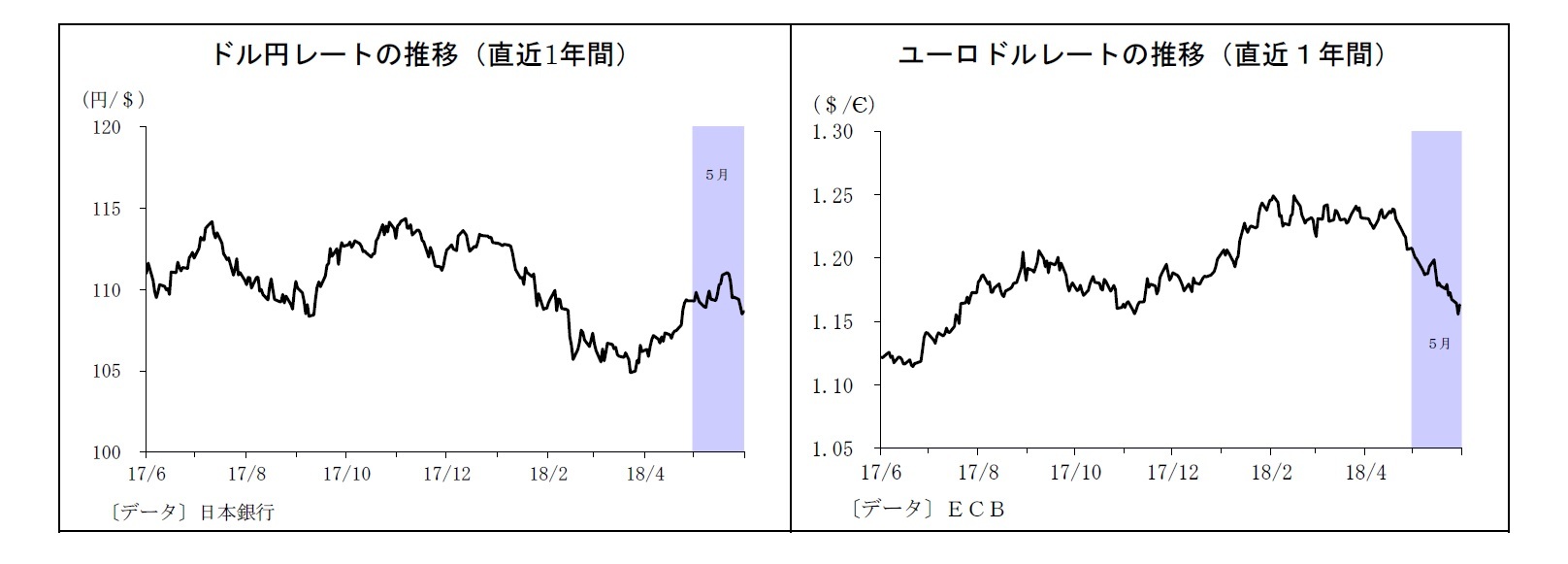

(ユーロドルレート)

5月の動き 月初1.20ドル台前半からスタートし、月末は1.16ドル台後半に。

月初、1.20ドル前後で推移した後、ECBの金融政策正常化観測の後退やイタリア政局への警戒からユーロ売りが入り、8日には1.18ドル台に。その後一旦ユーロが持ち直したが、冴えない経済指標が続くなかでイタリア政局への警戒が一段と強まり、16日には1.17ドル台に。月の後半にはイタリア政治への警戒感がさらに高まったほか、スペイン政局の不透明感も強まったことでユーロの下落が続き、29日には1.15ドル台へと急落。月末には警戒感がやや一服し、1.16ドル台後半で終了した。

当面の予想

足元も1.16ドル台後半で推移。当面はイタリア新政権の出方と首相不信任の動きで政治が流動かしているスペインの動向次第(特に前者)だが、いずれにせよ短期間で懸念が解消する可能性は低いだけに、ユーロの上値はしばらく重くならざるを得ないだろう。ユーロ圏の景気減速懸念もしばらくユーロの重石になりそうだ。一方、今のところECBの金融政策正常化路線は維持されているとみられ、ユーロの下支えになる。6月半ばのECB理事会をはじめ、ECB関係者からの情報発信が注目される。

5月の動き 月初1.20ドル台前半からスタートし、月末は1.16ドル台後半に。

月初、1.20ドル前後で推移した後、ECBの金融政策正常化観測の後退やイタリア政局への警戒からユーロ売りが入り、8日には1.18ドル台に。その後一旦ユーロが持ち直したが、冴えない経済指標が続くなかでイタリア政局への警戒が一段と強まり、16日には1.17ドル台に。月の後半にはイタリア政治への警戒感がさらに高まったほか、スペイン政局の不透明感も強まったことでユーロの下落が続き、29日には1.15ドル台へと急落。月末には警戒感がやや一服し、1.16ドル台後半で終了した。

当面の予想

足元も1.16ドル台後半で推移。当面はイタリア新政権の出方と首相不信任の動きで政治が流動かしているスペインの動向次第(特に前者)だが、いずれにせよ短期間で懸念が解消する可能性は低いだけに、ユーロの上値はしばらく重くならざるを得ないだろう。ユーロ圏の景気減速懸念もしばらくユーロの重石になりそうだ。一方、今のところECBの金融政策正常化路線は維持されているとみられ、ユーロの下支えになる。6月半ばのECB理事会をはじめ、ECB関係者からの情報発信が注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年06月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/05 | 金(Gold)の強気相場は続くか~3600ドル到達後のNY金見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/08/04 | 長期金利1.6%到達は通過点か?~今後の金利見通し | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【急落後のユーロ相場の行方~円の独歩高に繋がるリスクも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

急落後のユーロ相場の行方~円の独歩高に繋がるリスクものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.