- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 急落後のユーロ相場の行方~円の独歩高に繋がるリスクも

2018年06月01日

文字サイズ

- 小

- 中

- 大

1.トピック:急落後のユーロ相場の行方

(イタリア懸念などからユーロが急落)

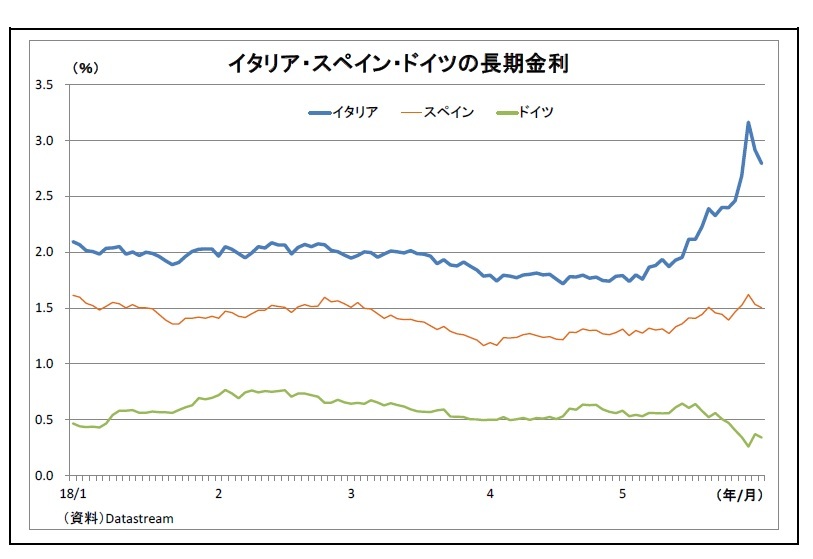

(イタリア懸念などからユーロが急落)5月下旬、イタリアの政治不安を背景としてユーロが急落した。当初はEUに懐疑的でポピュリズム政党とされる「五つ星運動」と「同盟」による新政権樹立に伴って、両党が掲げたバラマキ政策で財政赤字が拡大するとの懸念がユーロ安の原因であったが、その後、大統領が閣僚人事を拒否したことで政権樹立が一旦頓挫、再選挙の可能性が高まると、両党が勢力を伸ばすことで同国のユーロ離脱の可能性が高まるとの懸念が台頭し、ユーロ安に拍車がかかった。

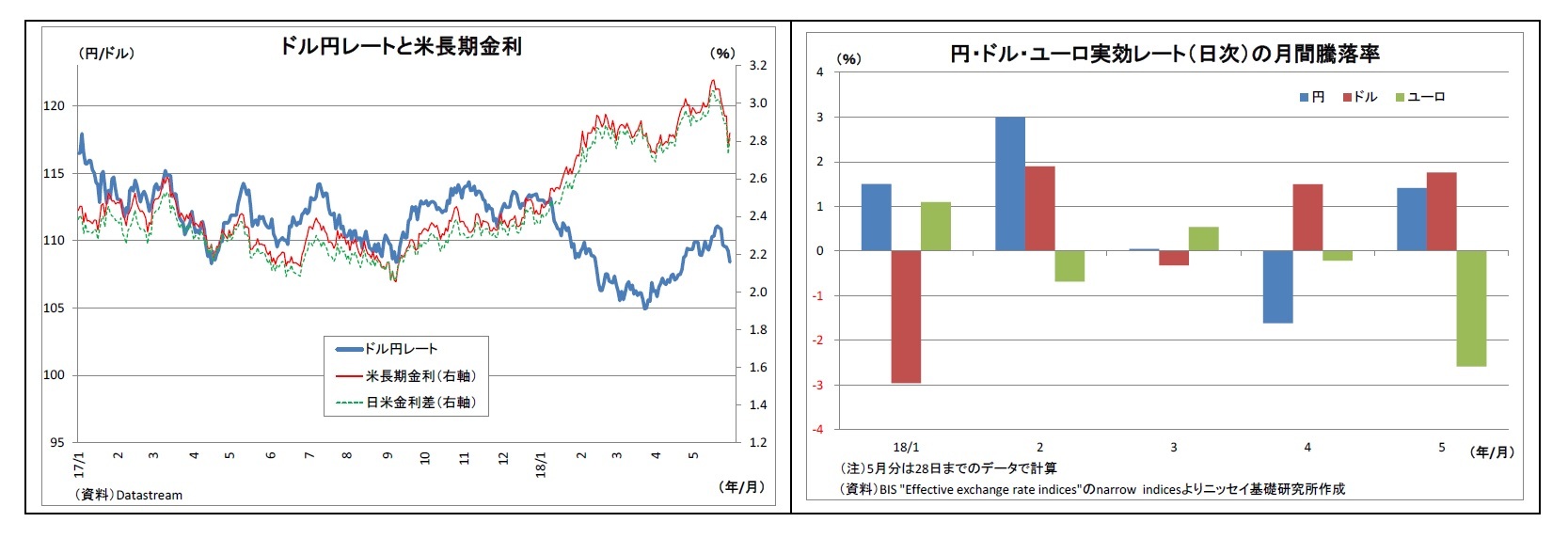

5月23日時点で1ユーロ130円台後半であったユーロ円レートは、イタリア財政懸念の尺度である国債利回りの急上昇と歩調を合わせる形で、29日の海外時間に一時11ヶ月ぶりとなる124円台まで下落。ユーロドルレートも1.15ドル台前半まで大きく押し下げられた。

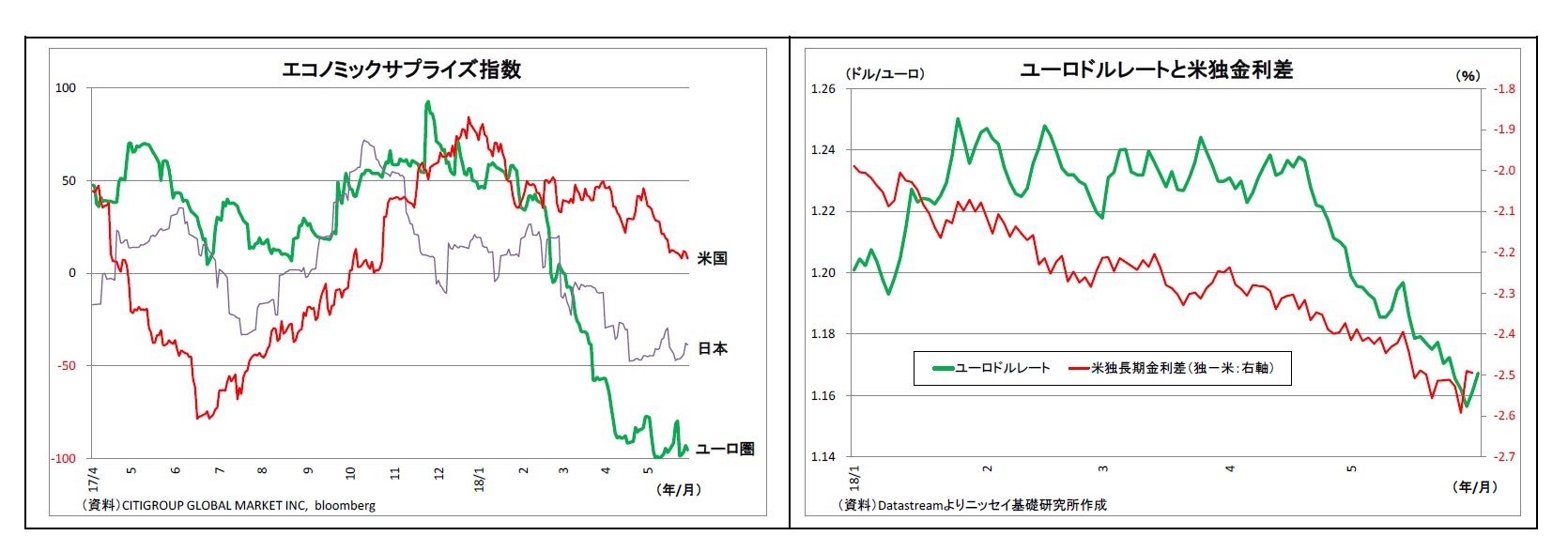

また、ユーロ安の背景として、もともとユーロ圏の景気減速が目立っていた点も見逃せない。最近発表されたユーロ圏の経済指標の多くは予想を下回っており、極めて冴えない内容が続いてきた。実際、CITIグループが算出するユーロ圏のエコノミックサプライズ指数(実績が予想を上回れば上昇し、逆に下回れば下落する)は2月以降急落しており、足元の水準は日米を大きく下回っている。

ECBは従来、量的緩和の縮小・停止とその後の利上げという金融政策の正常化を目指しており、そのことがユーロ高圧力となってきたが、景気減速の色彩が強まったことで、正常化が遅れる可能性が意識されるようになっていた。

ECBは従来、量的緩和の縮小・停止とその後の利上げという金融政策の正常化を目指しており、そのことがユーロ高圧力となってきたが、景気減速の色彩が強まったことで、正常化が遅れる可能性が意識されるようになっていた。

一方、先月の終盤には、急遽一転してイタリアで再び「五つ星運動」と「同盟」による新政権樹立の動きが出てきたことでユーロ安が一服し、昨日発足が確定的になったことを受けて、足元のユーロはやや上昇に転じている。

(ユーロ相場の行方)

以上のとおり、イタリアの政治情勢とユーロ圏の景気動向が最近のユーロ相場を大きく動かしてきたわけだが、今後のユーロ相場を占ううえでもこの2つの材料が大きなカギになる。

メインシナリオとしては、イタリアの新政権は実際に政権を担ううえで、現実路線にシフトしていくとみている。今回の政治不安で市場が動揺し、同国の長期金利が跳ね上がったことが、新政権のバラマキに対する牽制として作用することも期待できる。また、ユーロ圏の景気についても、昨年末にかけて好調が続いたことの反動や、年初に逆風となった悪天候やストライキといった一時的現象の影響が剥落することで持ち直し、ECBは金融政策の正常化路線を維持、7月に量的緩和の再縮小を決定すると見ている。この場合、ユーロは幅広い通貨に対して持ち直していくと予想している(具体的な予測値は7ページに記載)。

ただし、過度の楽観はできない。もし政治に不慣れなイタリアの新政権が、支持基盤を固めることを優先して公約に掲げたバラマキ政策を推し進めようとすれば、財政不安が高まるとともに、財政規律順守を迫るEUとの摩擦が発生することが不可避となる。そうなれば、再びユーロ安圧力がぶり返すことになる。

また、ユーロ圏の景気動向についても、これまでの減速の主因が過去の反動や悪天候などではなく、昨年進んだユーロ高や米保護主義による人々のマインドの悪化であるのだとしたら、景気の低迷が長びき、ECBの金融政策正常化の遅れに繋がることで、さらなるユーロ安を招く恐れがある。イタリアの財政不安が再び高まり、金融市場の混乱や人々のマインド悪化を通じて、ユーロ圏の実体経済に悪影響を及ぼす恐れもある。

以上のとおり、イタリアの政治情勢とユーロ圏の景気動向が最近のユーロ相場を大きく動かしてきたわけだが、今後のユーロ相場を占ううえでもこの2つの材料が大きなカギになる。

メインシナリオとしては、イタリアの新政権は実際に政権を担ううえで、現実路線にシフトしていくとみている。今回の政治不安で市場が動揺し、同国の長期金利が跳ね上がったことが、新政権のバラマキに対する牽制として作用することも期待できる。また、ユーロ圏の景気についても、昨年末にかけて好調が続いたことの反動や、年初に逆風となった悪天候やストライキといった一時的現象の影響が剥落することで持ち直し、ECBは金融政策の正常化路線を維持、7月に量的緩和の再縮小を決定すると見ている。この場合、ユーロは幅広い通貨に対して持ち直していくと予想している(具体的な予測値は7ページに記載)。

ただし、過度の楽観はできない。もし政治に不慣れなイタリアの新政権が、支持基盤を固めることを優先して公約に掲げたバラマキ政策を推し進めようとすれば、財政不安が高まるとともに、財政規律順守を迫るEUとの摩擦が発生することが不可避となる。そうなれば、再びユーロ安圧力がぶり返すことになる。

また、ユーロ圏の景気動向についても、これまでの減速の主因が過去の反動や悪天候などではなく、昨年進んだユーロ高や米保護主義による人々のマインドの悪化であるのだとしたら、景気の低迷が長びき、ECBの金融政策正常化の遅れに繋がることで、さらなるユーロ安を招く恐れがある。イタリアの財政不安が再び高まり、金融市場の混乱や人々のマインド悪化を通じて、ユーロ圏の実体経済に悪影響を及ぼす恐れもある。

(さらなるユーロ安が円独歩高を招くリスクも)

そして、今後もさらにユーロ安が進む場合には、円高ドル安を誘発する可能性がある点に注意が必要だ。

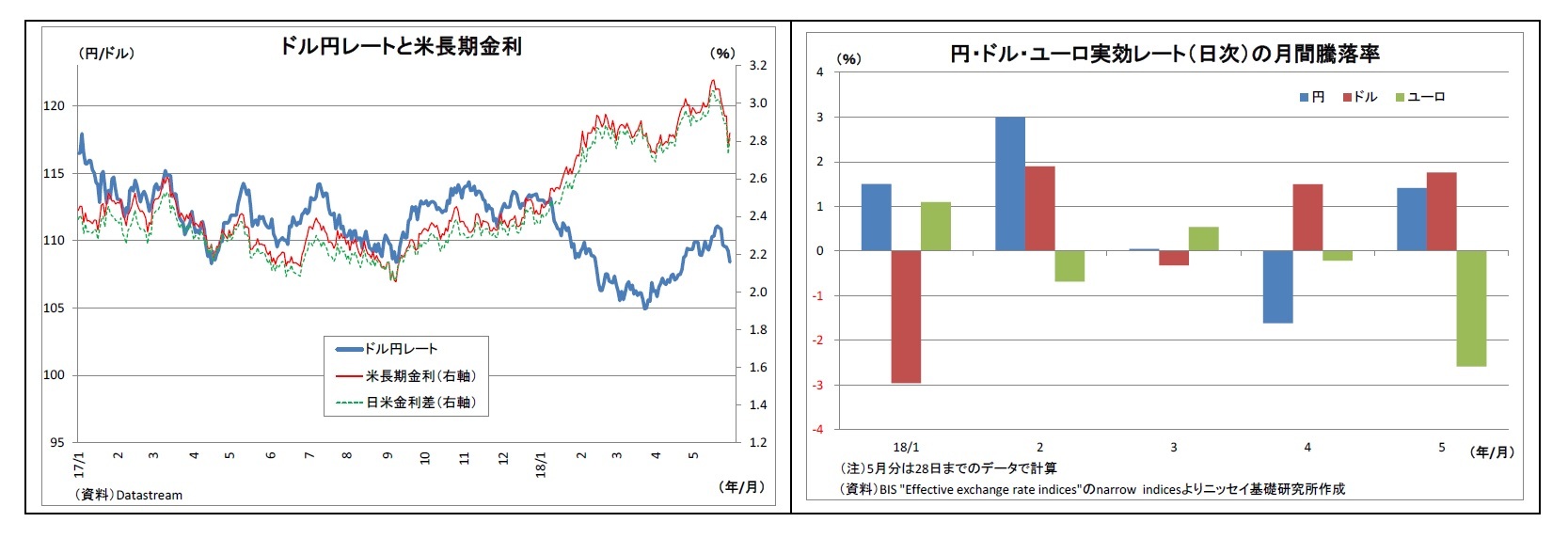

先月下旬の大幅なユーロ安局面では、円高ドル安の進行は小幅に留まった。イタリア懸念に伴う市場のリスク回避で円が買われたが、ドルも多くの通貨に対して買われたことでドル円での円高進行に歯止めがかかったためだ。実際、5月の円・ドル・ユーロの(名目)実効レートを見ると、円もドルも上昇し、ユーロの独歩安であったことがわかる。ドルに資金が流入した理由は、米景気は今のところ堅調であり、物価にも持ち直しが見られるため、FRBの段階的な利上げが予想されるためだ。

そして、今後もさらにユーロ安が進む場合には、円高ドル安を誘発する可能性がある点に注意が必要だ。

先月下旬の大幅なユーロ安局面では、円高ドル安の進行は小幅に留まった。イタリア懸念に伴う市場のリスク回避で円が買われたが、ドルも多くの通貨に対して買われたことでドル円での円高進行に歯止めがかかったためだ。実際、5月の円・ドル・ユーロの(名目)実効レートを見ると、円もドルも上昇し、ユーロの独歩安であったことがわかる。ドルに資金が流入した理由は、米景気は今のところ堅調であり、物価にも持ち直しが見られるため、FRBの段階的な利上げが予想されるためだ。

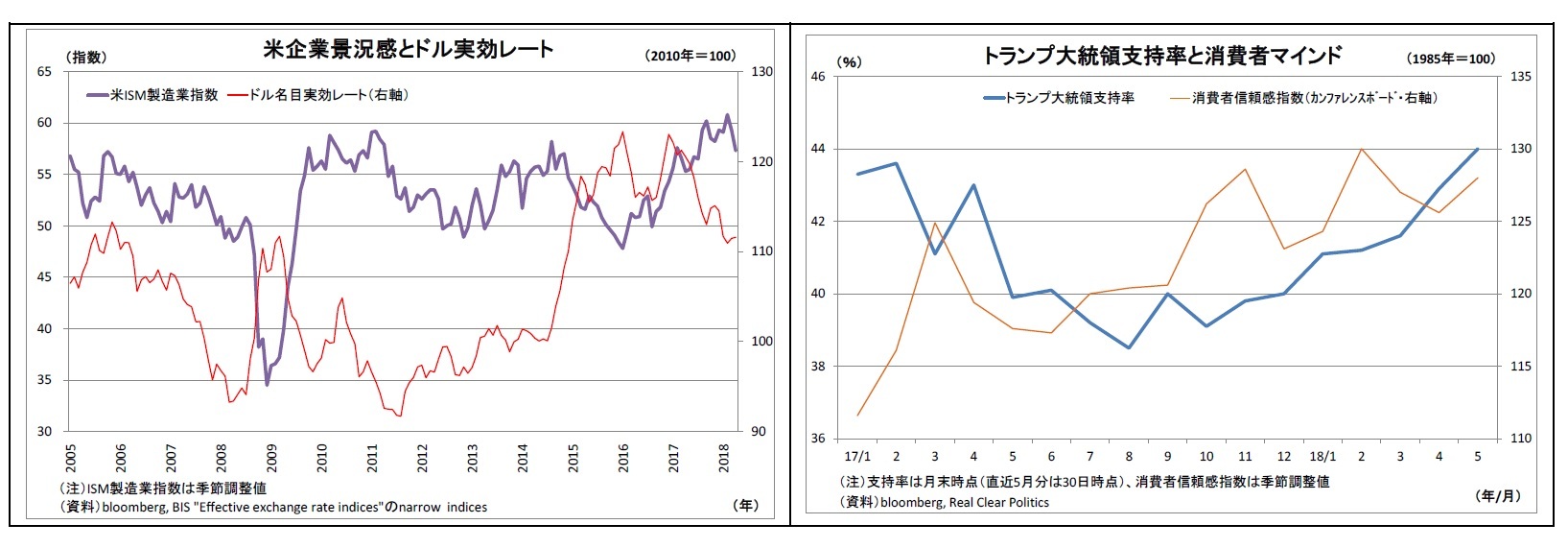

ただし、これ以上ユーロ安が進めば、その前提が崩れる恐れが出てくる。ドルの実効レートが押し上げられることで、米企業の景況感が悪化し、米景気の減速に繋がりかねない。さらに、ドル高は米国の物価抑制要因にもなるため、景気減速・物価低迷への懸念からFRBの利上げスタンスが慎重化し、円高ドル安圧力が強まることが想定される。

また、トランプ政権が対外強硬姿勢を強めることを通じて円高が進む可能性もある。トランプ大統領の支持率はここ数ヵ月にわたって上昇基調にあるが、景気回復がその一因になっているとみられる。今後、さらなるユーロ安の裏返しとしてドルが押し上げられれば、景気減速を懸念するトランプ政権がドル安誘導発言や円安誘導批判といった為替への直接的な働きかけを再び行う可能性がある。また、トランプ政権が、支持基盤固めを目的として保護主義的政策にさらに傾倒し、リスク回避的な円買いに繋がる事態も考えられる。

その際は円高ユーロ安のみならず、円高ドル安が進行するため、円は主要通貨のなかで独歩高になる。そうなっても、日本サイドに打てる有効な手段は見当たらない。これまで大規模な金融緩和を続けてきた結果、日銀には(劇薬以外に)追加緩和余地が殆ど残されていないためだ。

ユーロ相場の行方はドル円相場にも大きな影響を与えると考えられるだけに、ドル円の行方を占ううえでユーロの動向も注目される。

また、トランプ政権が対外強硬姿勢を強めることを通じて円高が進む可能性もある。トランプ大統領の支持率はここ数ヵ月にわたって上昇基調にあるが、景気回復がその一因になっているとみられる。今後、さらなるユーロ安の裏返しとしてドルが押し上げられれば、景気減速を懸念するトランプ政権がドル安誘導発言や円安誘導批判といった為替への直接的な働きかけを再び行う可能性がある。また、トランプ政権が、支持基盤固めを目的として保護主義的政策にさらに傾倒し、リスク回避的な円買いに繋がる事態も考えられる。

その際は円高ユーロ安のみならず、円高ドル安が進行するため、円は主要通貨のなかで独歩高になる。そうなっても、日本サイドに打てる有効な手段は見当たらない。これまで大規模な金融緩和を続けてきた結果、日銀には(劇薬以外に)追加緩和余地が殆ど残されていないためだ。

ユーロ相場の行方はドル円相場にも大きな影響を与えると考えられるだけに、ドル円の行方を占ううえでユーロの動向も注目される。

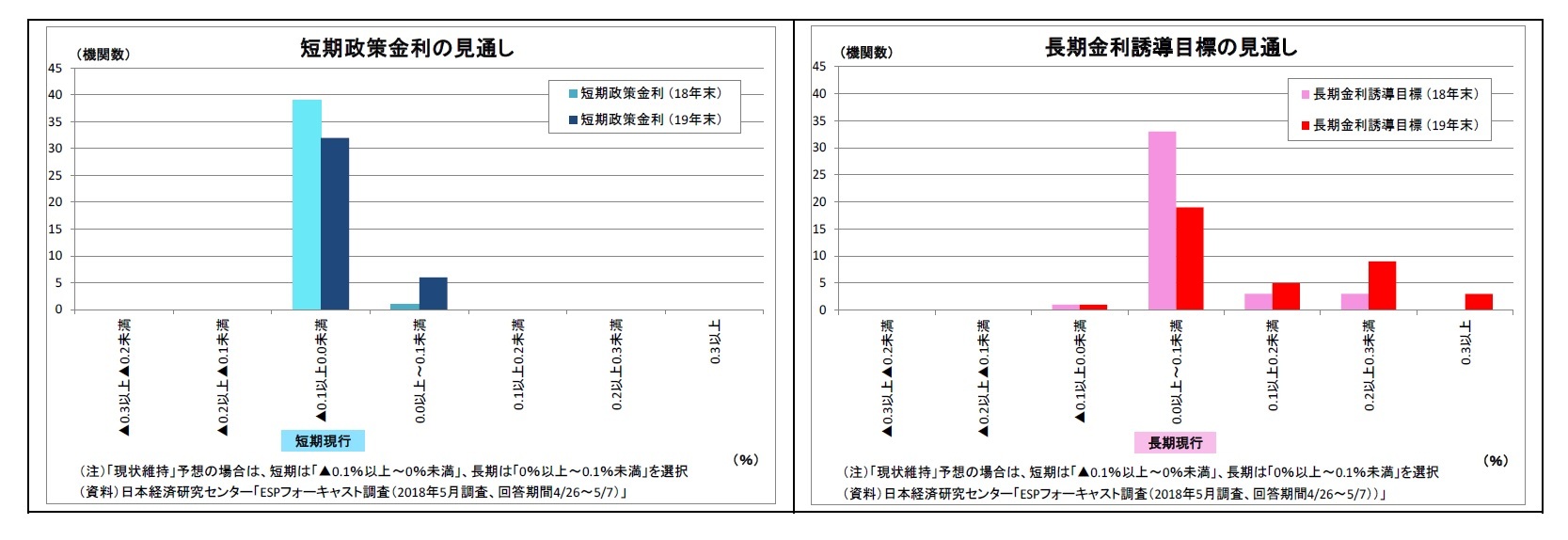

2.日銀金融政策(5月)

(日銀)現状維持

5月は金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は6月14~15日に開催される予定。

5月10日に公表された「金融政策決定会合における主な意見(4月開催分)」では、前回4月会合で焦点となった物価2%達成時期に関する記述削除について、「2%程度に達する時期は、あくまで見通しであって、その変化と政策変更を機械的に結び付けているわけではない。市場とのコミュニケーションの面からも、この点を明確にすることが適当である。」との意見や、「記述を修正したとしても、2%の「物価安定の目標」を「できるだけ早期に実現する」というコミットメントは、全く変わらないことをしっかり示す必要がある。」との意見といった前回総裁会見での説明に沿った意見が確認できる。一方で、「記述を見直すことは、「物価安定の目標」達成に向けたコミットメントを弱めてしまうことになりかねないと懸念される。」との反対意見もあったことが判明した。これは、前回会合で政策決定に反対票を投じた片岡委員の意見と推察される。また、「現在の政策の要はコミットメントにある。これを強化する手段がないか、更なる研究と議論が望ましい。」との意見もあり、政策におけるコミットメントのあり方について、活発な議論が行われた様子がうかがえる。

同日に行われたきさらぎ会における黒田総裁の講演でも、改めて2%達成時期に関する記述削除について説明がなされた。総裁は、「「物価安定の目標」の位置づけや性格を変更したものではない」、「2%を「できるだけ早期に」実現するという約束に変わりはない」などと説明。「日銀のコミットメントは強力かつ不変」との印象を人々や市場に浸透させたいという意図がうかがわれた。

5月は金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は6月14~15日に開催される予定。

5月10日に公表された「金融政策決定会合における主な意見(4月開催分)」では、前回4月会合で焦点となった物価2%達成時期に関する記述削除について、「2%程度に達する時期は、あくまで見通しであって、その変化と政策変更を機械的に結び付けているわけではない。市場とのコミュニケーションの面からも、この点を明確にすることが適当である。」との意見や、「記述を修正したとしても、2%の「物価安定の目標」を「できるだけ早期に実現する」というコミットメントは、全く変わらないことをしっかり示す必要がある。」との意見といった前回総裁会見での説明に沿った意見が確認できる。一方で、「記述を見直すことは、「物価安定の目標」達成に向けたコミットメントを弱めてしまうことになりかねないと懸念される。」との反対意見もあったことが判明した。これは、前回会合で政策決定に反対票を投じた片岡委員の意見と推察される。また、「現在の政策の要はコミットメントにある。これを強化する手段がないか、更なる研究と議論が望ましい。」との意見もあり、政策におけるコミットメントのあり方について、活発な議論が行われた様子がうかがえる。

同日に行われたきさらぎ会における黒田総裁の講演でも、改めて2%達成時期に関する記述削除について説明がなされた。総裁は、「「物価安定の目標」の位置づけや性格を変更したものではない」、「2%を「できるだけ早期に」実現するという約束に変わりはない」などと説明。「日銀のコミットメントは強力かつ不変」との印象を人々や市場に浸透させたいという意図がうかがわれた。

今後の金融政策については、物価目標の達成が見通せない状況が続くため、長期にわたり現行緩和の維持が続くと予想している。なお、現行の枠組みのなかで副作用を抑制するために日銀はいずれ小幅な金利上昇を促す調整を行うと見ているが、年度内は金利上昇を許容しないだろう。ETF買入れについてもいずれ減額へ向かうものの、しばらくは現状維持を続けると見ている。日銀は金利を下げすぎることの弊害を認識しているため、金融市場が大きく混乱したり、物価が想定を下回ったりしたとしても、追加緩和として金利を押し下げる措置を採る可能性は低い。

(2018年06月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/05 | 金(Gold)の強気相場は続くか~3600ドル到達後のNY金見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/08/04 | 長期金利1.6%到達は通過点か?~今後の金利見通し | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【急落後のユーロ相場の行方~円の独歩高に繋がるリスクも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

急落後のユーロ相場の行方~円の独歩高に繋がるリスクものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.