- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 個人年金 >

- 「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析

「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

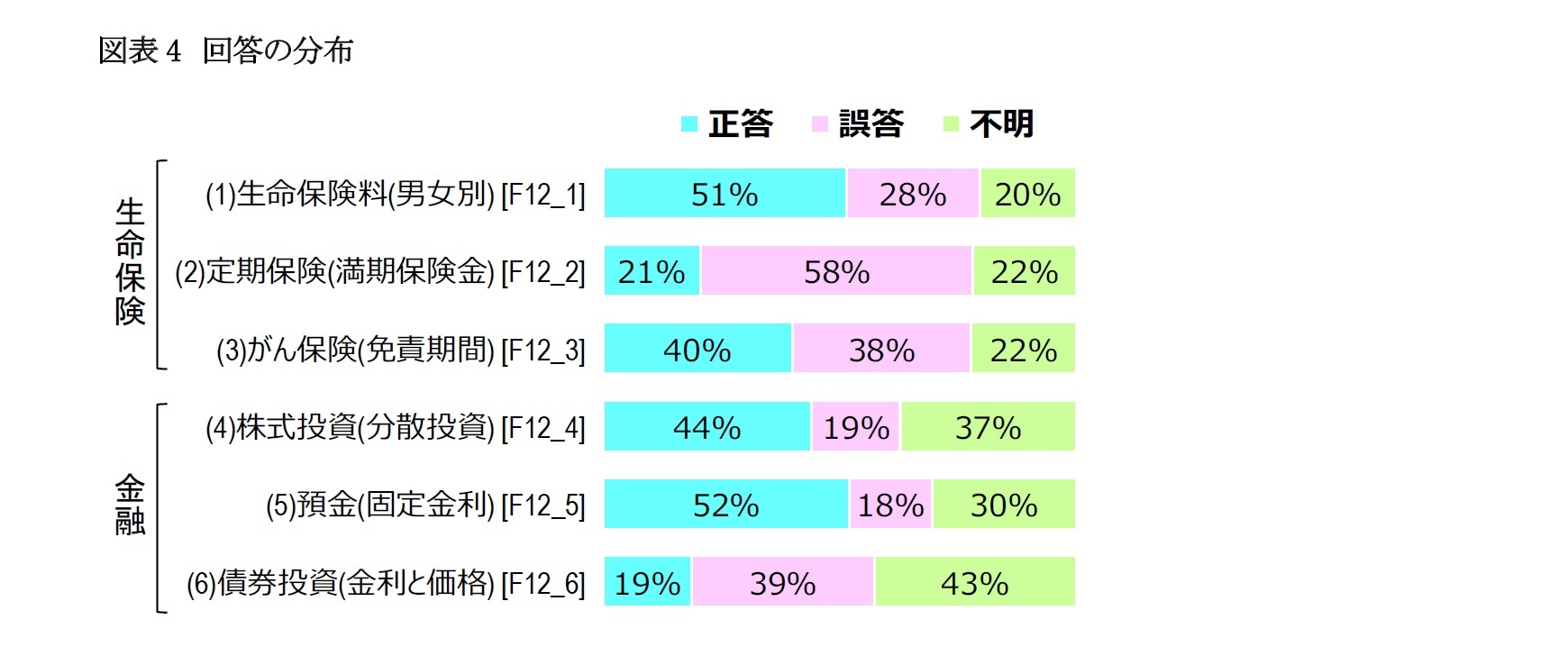

各設問への回答状況を見ると、「わからない」(以下および図表では不明と記載)と回答した割合が一定程度を占めている。

不明の割合は、生命保険に関する設問ではいずれも2割程度だが、金融に関する設問では3~4割程度となっている。例えば、(2)定期保険と(6)債券価格、(3)がん保険と(4)株式投資では、それぞれ正答率が同程度(約2割と約4割)だが、誤答と不明の割合は大きく異なっている。

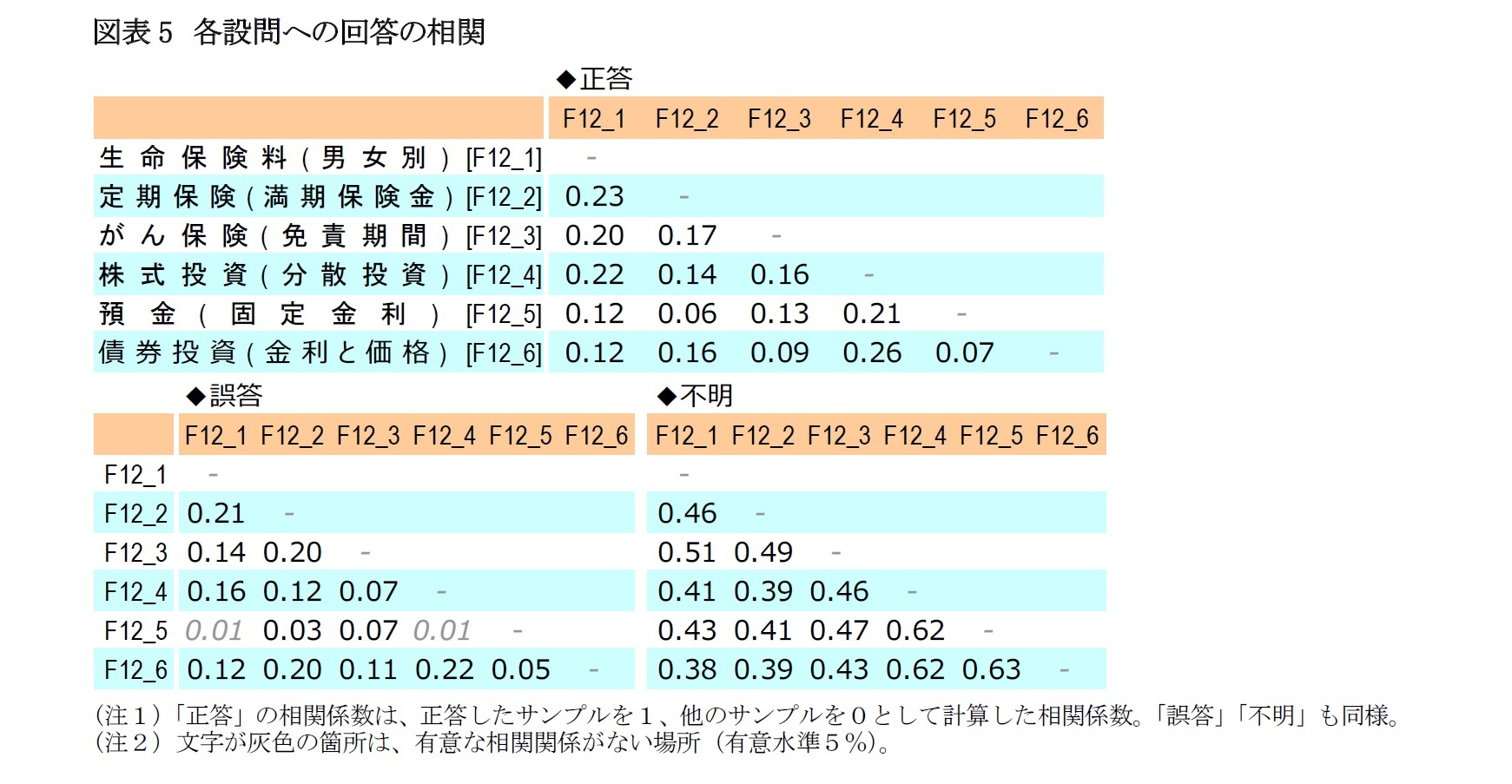

柳瀬(2017)は、各設問の正答率の間には特に相関の高い組み合わせが見当たらず、さらに、1つでも不明と答えた人をサンプルから除外した場合には金融リテラシーと(生命)保険リテラシーの間に相関がないことを示している。ただ、この結果は、各設問への不明という回答には相関があることを想起させる。そこで確認してみると、確かに不明には相関関係が見られた(図表5)。このことは、ある設問に不明とした場合には他の設問にも不明と回答している可能性があることを示している。

そこで以降では、正答・誤答・不明を区別した上で、6設問の回答からサンプルをグループ分け(分類)して、各グループの傾向を見ていく。

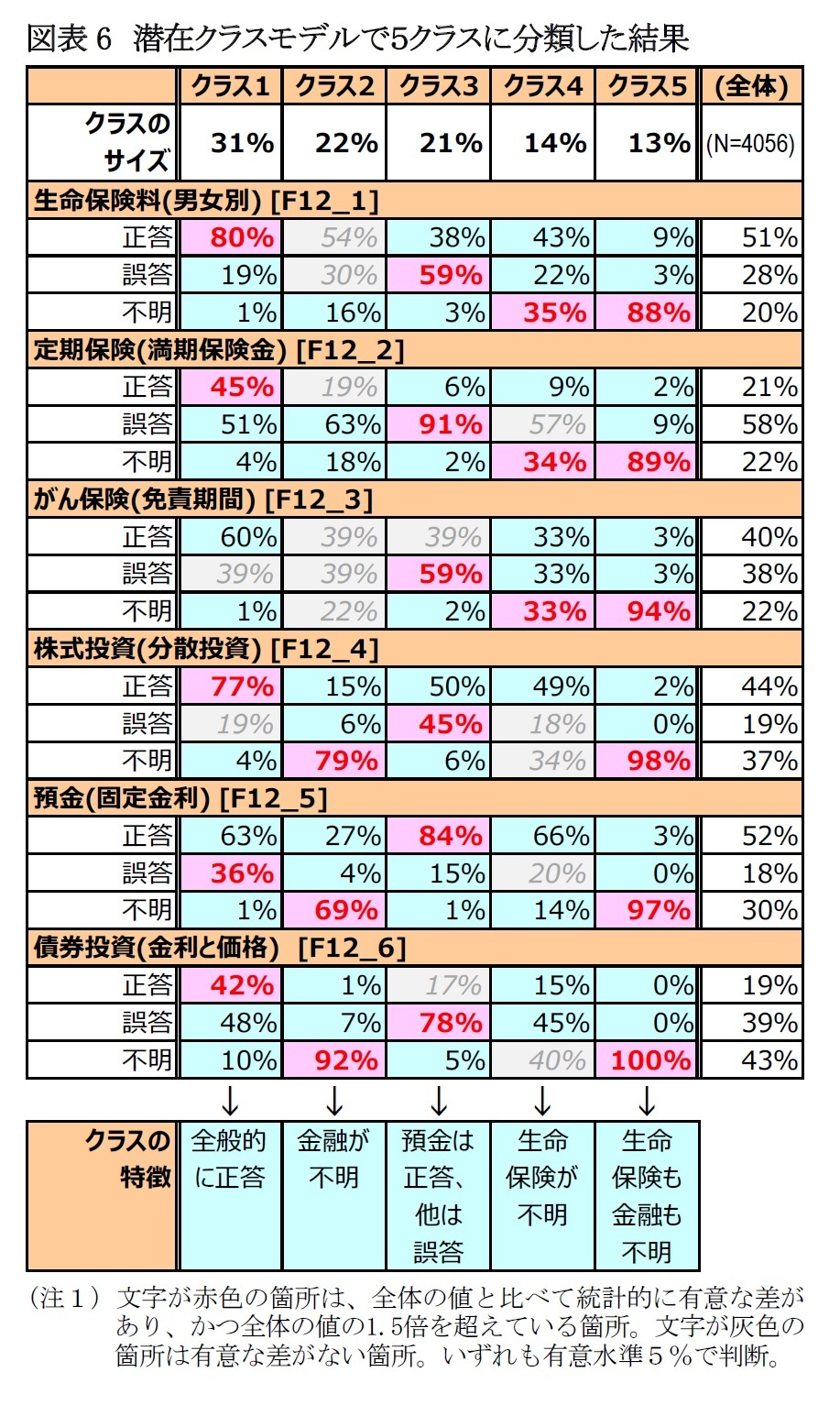

分類には、マーケティングで消費者を分類する際などに使われる、潜在クラスモデルを用いる8。具体的には、各サンプルのリテラシーを計測する6設問の回答パターンを、観測できない潜在変数を仮定して、いくつかのグループ(クラス)に集約して分類する分析手法である9。あるサンプルを特定の1グループに分類するのではなく、各グループに属する確率で分類するのが、この手法の1つの特徴である。いくつのグループに分類するかは、分類数(クラス数)を順次増やしながら推計し、もっとも当てはまりが良いクラス数を採用する方法が採られる。当てはまりの良さの指標にはいくつかあるが、本稿では先行研究に倣ってモデルの簡素さを加味するBICを使い、5クラスに分類した10。

8 潜在クラスモデル(潜在クラス分析)の説明は、本誌の性格を考慮し省く。概要は三輪(2009)などを参照されたい。

9 まったく集約しなければ今回の回答パターンは3の6乗(729)通りに分かれ、分類として使いにくい。

10 適合度指標や他のクラス数で分類した結果は、補論を参照。

3 ―― 分析結果

1|分類結果の特徴

1|分類結果の特徴前述した潜在クラスモデルで分類した結果から、各クラスの特徴を見ていく。

図表6のクラス1の列を縦に見ると、生命保険料の設問では正答が80%、誤答が19%、不明が1%を占めている。他の設問も同様に見ると、6問中4問で正答の割合が最も多くなっている。加えて全体(最右列)と比べると、どの設問でも全体よりクラス1で正答の割合が多い。以上のことから、クラス1の特徴は「全般的に正答」と考えられる。

同じ見方を他のクラスでも行う。クラス2は、生命保険に関する設問では概ね全体と似た回答パターンだが、金融に関する設問では不明の割合が多くなっている。そのため、クラス2の特徴は「金融が不明」と考えられる。クラス3は、預金に関する設問では正答の割合が多いが、他の設問では誤答の割合が多くなっている。そのため、クラス3の特徴は「預金は正答だが、他は誤答」と言える。クラス4は、金融に関する設問では概ね全体と似た回答パターンだが、生命保険に関する設問では不明の割合が多くなっている。そのため、クラス4の特徴は「生命保険が不明」と考えられる。クラス5は、いずれの設問でも不明の割合が多くなっている。そのため、クラス5の特徴は「生命保険も金融も不明」と考えられる。

以上のクラス分けを見ると、5クラスのうち3クラスは不明によってクラスが特徴付けられている。不明と誤答は同一視せず区分して考える必要性が示唆されている、と言えよう。また、今回の分析では生命保険に関する設問と金融に関する設問とを明示的に区別せず分析に投入したが、結果として「金融が不明」のクラス2と「生命保険が不明」のクラス4とに分かれた。今回の設問では、という条件付きの状況だが、金融と生命保険のリテラシーは異質である可能性が示唆されている、と言えよう。

2|分類と正答数との関係

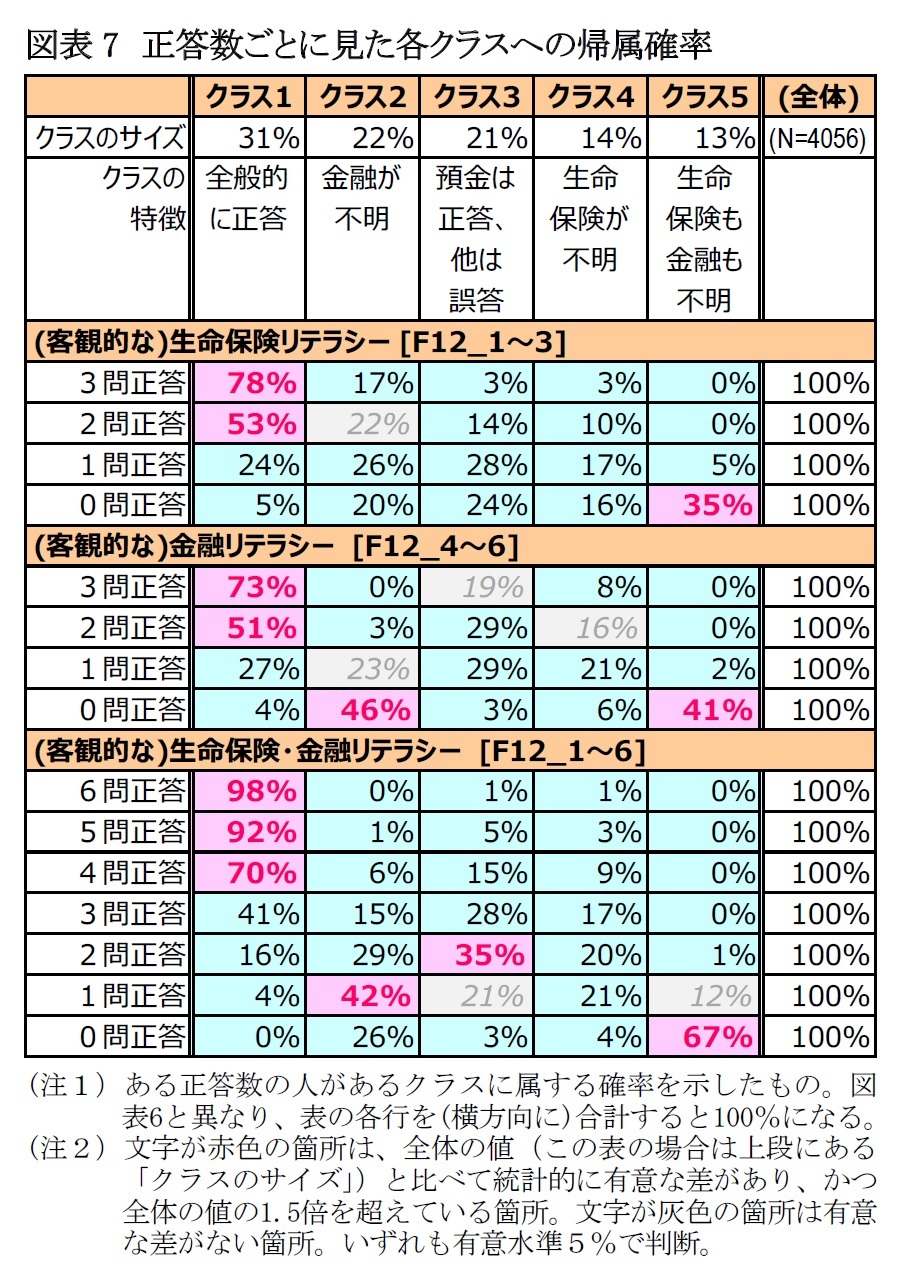

2|分類と正答数との関係家森(2017b)などの先行研究では正答数を使った分析が行われている。そこで、当分析でも、ある正答数の人があるクラスに属する確率(帰属確率)を確認する。

図表7で、生命保険リテラシー、すなわち生命保険に関する設問に3問正答した人の行を見ると、78%がクラス1(全般的に正答)に、17%がクラス2(金融が不明)に属するという結果になっている。同様の見方をすると、生命保険に関する設問に3問正答した人のほか、金融に関する設問に3問正答した人やリテラシーに関する設問全体で4問以上正答した人は、大半がクラス1(全般的に正答)に属する結果となっている。「全般的に正答」という分類が、正答数からも裏付けられていると言えよう11。

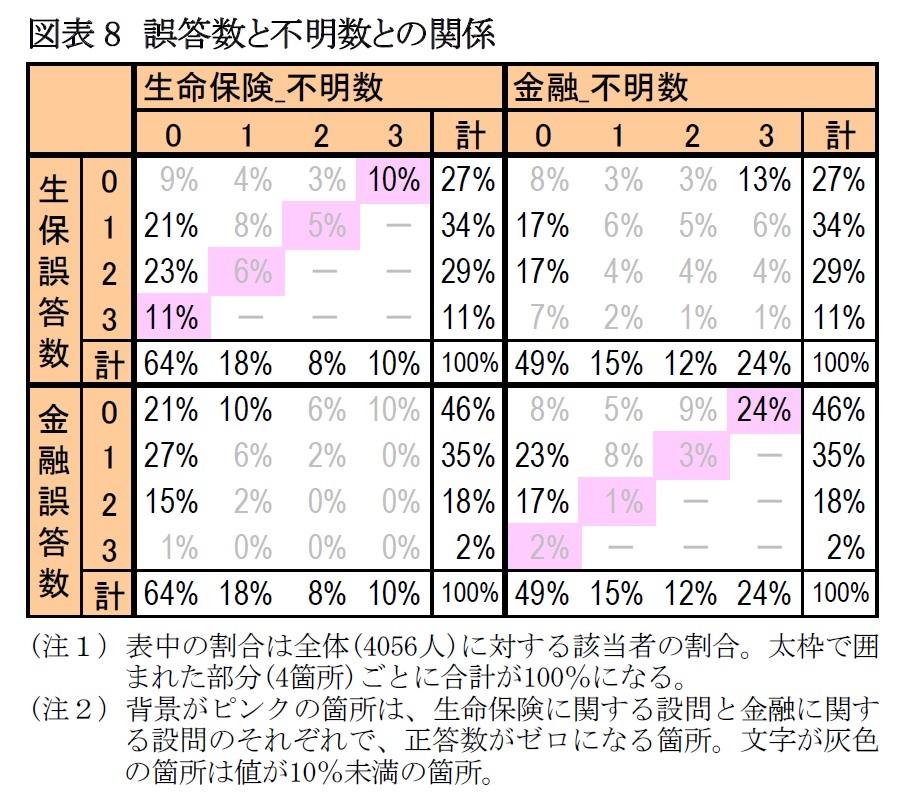

一方、生命保険に関する設問で正答数がゼロの人を見ると、35%がクラス5(生命保険も金融も不明)に属し、クラス2~4に2割前後ずつ属するという結果になっている。これは、生命保険に関する設問では誤答が比較的多く(図表8)、正答数がゼロの人には誤答が多い人と不明が多い人とが混在しているためである。金融に関する設問で正答数がゼロの人は大半が3問とも不明であり(図表8)、生命保険に関する設問で不明が多いか否かでクラス5(生命保険も金融も不明)とクラス2(金融が不明)とに大きく分かれると考えられる。

一方、生命保険に関する設問で正答数がゼロの人を見ると、35%がクラス5(生命保険も金融も不明)に属し、クラス2~4に2割前後ずつ属するという結果になっている。これは、生命保険に関する設問では誤答が比較的多く(図表8)、正答数がゼロの人には誤答が多い人と不明が多い人とが混在しているためである。金融に関する設問で正答数がゼロの人は大半が3問とも不明であり(図表8)、生命保険に関する設問で不明が多いか否かでクラス5(生命保険も金融も不明)とクラス2(金融が不明)とに大きく分かれると考えられる。11 ただし、生命保険に関する3問に3問とも正答した人でも、クラス4(生命保険が不明)への帰属確率はゼロになっていない。これは、潜在クラスモデルが、ある回答者を特定の1つのグループに分類するのではなく、各グループに属する確率で分類するためである。クラス数を増やせばこのような現象はなくなるが、分類として使いにくいため、本稿ではBICを基準にクラス数を決めている(他の研究でもBICを基準にしたものが多い)。

(2018年03月28日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

| 2025/08/12 | 次期公的年金シミュレーターでは、iDeCoの取崩しイメージも見える化へ~年金改革ウォッチ 2025年8月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.