- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 高齢世帯における家計の状況-就業状況・資産運用により異なる高齢世帯の家計収支

2017年11月21日

文字サイズ

- 小

- 中

- 大

3――消費支出・消費性向の状況

1| 勤労者世帯と無職世帯

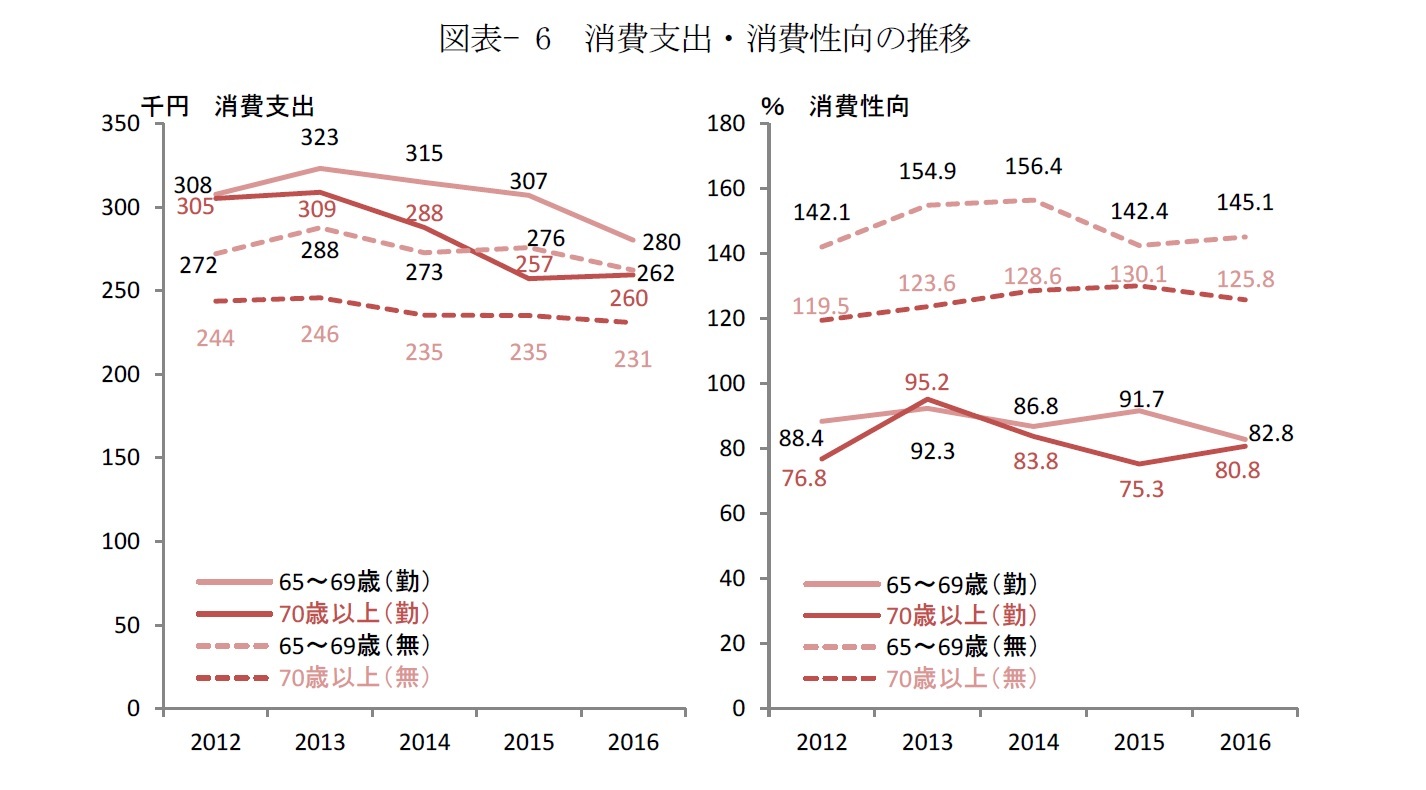

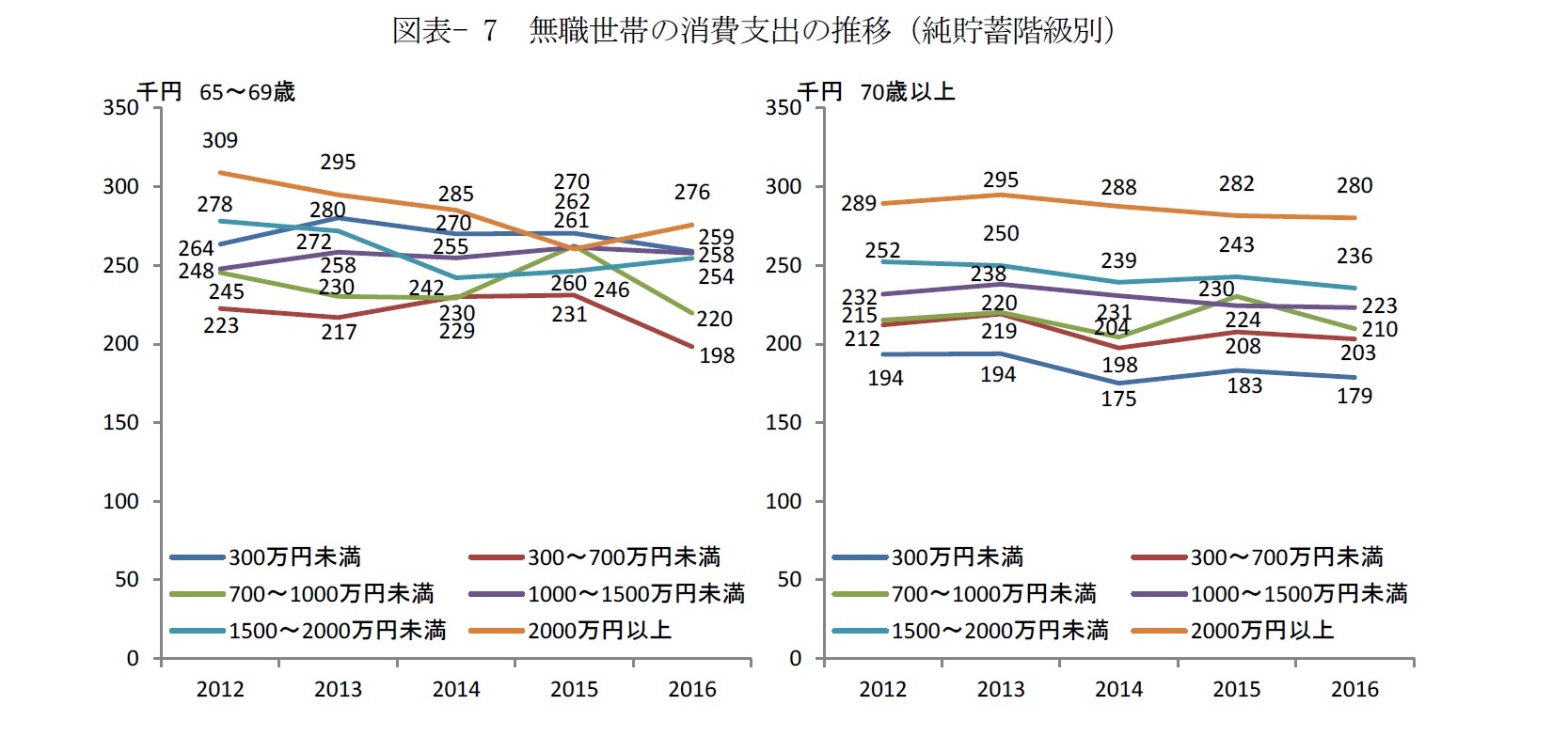

消費支出についてみると、70歳以上の無職世帯で低くなっているほか、65~69歳の勤労者世帯では他の高齢世帯に比べ僅かながら高く、概ね同水準となっている(図表- 6左)。経年での変化についてみると、勤労者世帯では65~69歳で30.8万円から28.0万円(-2.8万円)へ、70歳以上で30.5万円から26.0万円(-4.5万円)へとそれぞれ減少しており、60代に比べ70歳以上における支出の減少幅が大きくなっている様がみてとれる。一方、無職世帯では、65~69歳(27.2万円→26.2万円)、70歳以上(24.4万円→23.1万円)のいずれの年代においても変化は1万円程度とほぼ横ばいとなっている。

これを可処分所得に占める割合である消費性向としてみると、勤労者世帯ではほぼ一貫して7~8割程度となっているものの、65~69歳では2016年には82.8%と2012年(88.4%)から5ポイント以上低下している(図表- 6右)。一方、無職世帯では一貫して100%を超えており、特に65~69歳では140~160%と高く、大幅な貯蓄の取り崩しが生じている様がうかがえる。

消費支出についてみると、70歳以上の無職世帯で低くなっているほか、65~69歳の勤労者世帯では他の高齢世帯に比べ僅かながら高く、概ね同水準となっている(図表- 6左)。経年での変化についてみると、勤労者世帯では65~69歳で30.8万円から28.0万円(-2.8万円)へ、70歳以上で30.5万円から26.0万円(-4.5万円)へとそれぞれ減少しており、60代に比べ70歳以上における支出の減少幅が大きくなっている様がみてとれる。一方、無職世帯では、65~69歳(27.2万円→26.2万円)、70歳以上(24.4万円→23.1万円)のいずれの年代においても変化は1万円程度とほぼ横ばいとなっている。

これを可処分所得に占める割合である消費性向としてみると、勤労者世帯ではほぼ一貫して7~8割程度となっているものの、65~69歳では2016年には82.8%と2012年(88.4%)から5ポイント以上低下している(図表- 6右)。一方、無職世帯では一貫して100%を超えており、特に65~69歳では140~160%と高く、大幅な貯蓄の取り崩しが生じている様がうかがえる。

2| 保有資産の多寡による差異(無職世帯)

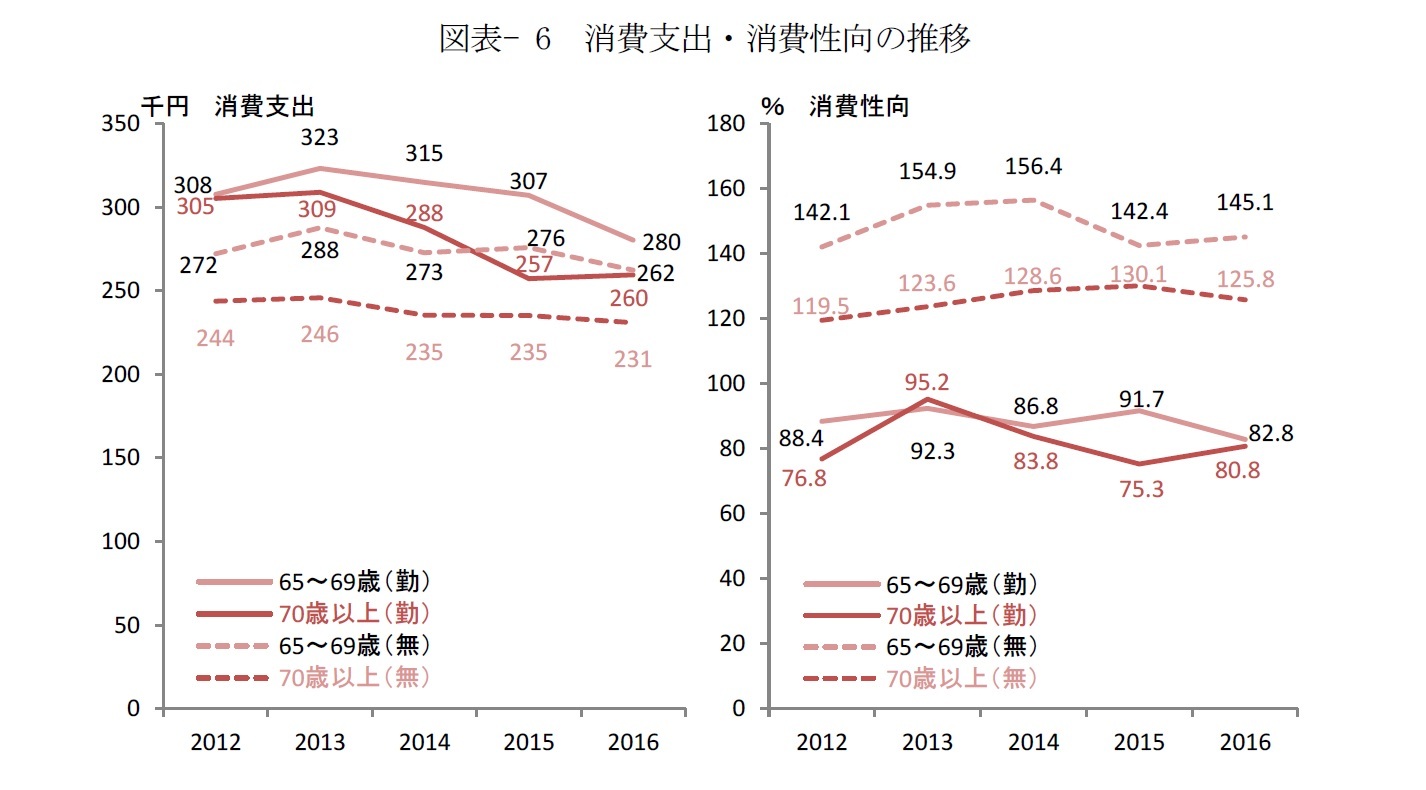

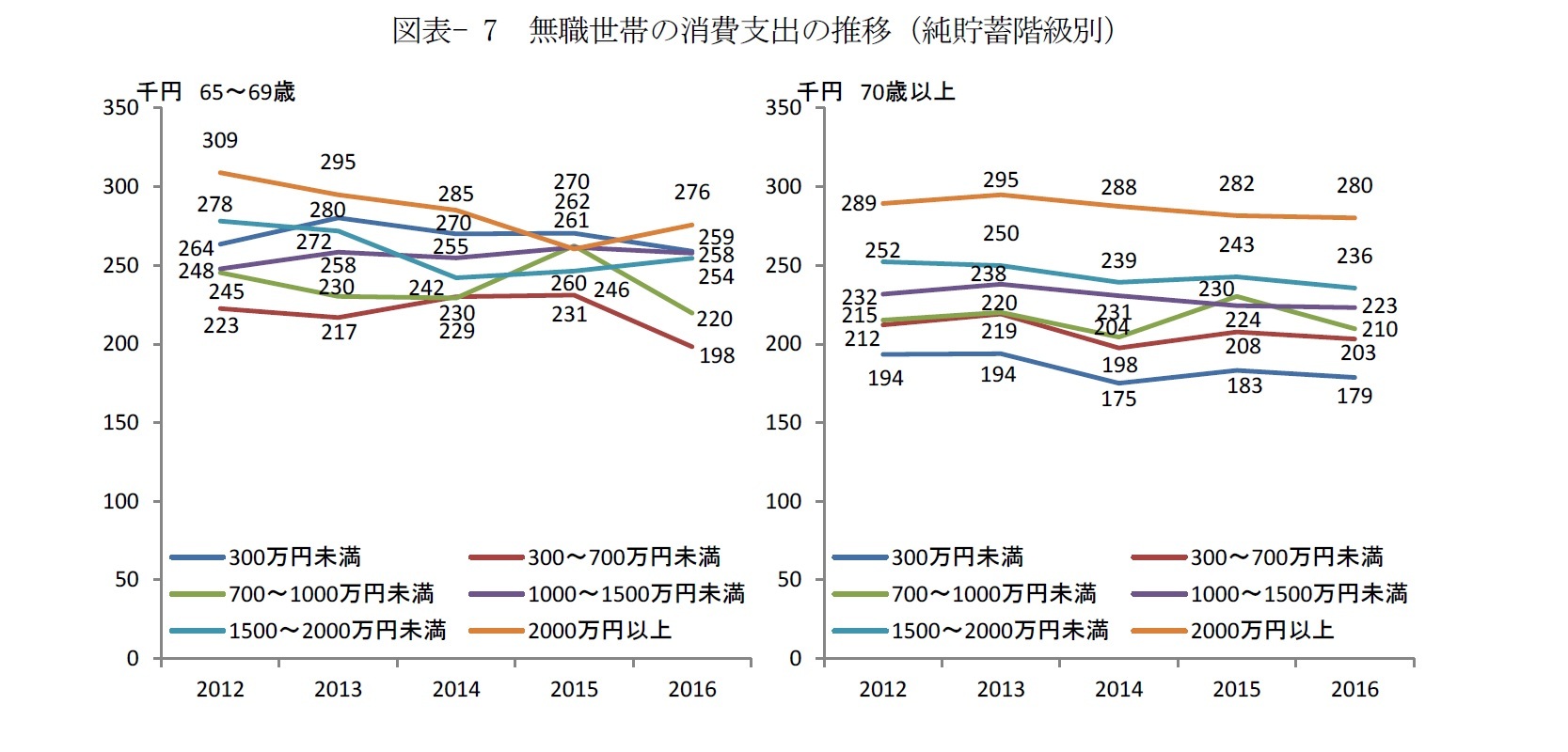

前述のとおり、無職世帯においては恒常的に消費性向が100%を超えるなど、貯蓄を取り崩して生活費に充てている。そこで、取り崩しの原資である純貯蓄階級別の状況についてみると、65~69歳、70歳以上のいずれについても、消費支出は総じて高資産層ほど多くなっており、70歳以上では特に2000万円以上の層で突出して高くなっている(図表- 7)。経年での変化についてみると、65~69歳、70歳以上のいずれも貯蓄階級によらず概ね減少傾向にあるものの、65~69歳の700~1000万円未満層では、2016年には2012年対比で4%ほど増加しているほか、65~69歳の300万円未満層、70歳以上の700~1000万円未満層では5年前との対比での減少幅は3%未満とほぼ横ばいとなっている。

前述のとおり、無職世帯においては恒常的に消費性向が100%を超えるなど、貯蓄を取り崩して生活費に充てている。そこで、取り崩しの原資である純貯蓄階級別の状況についてみると、65~69歳、70歳以上のいずれについても、消費支出は総じて高資産層ほど多くなっており、70歳以上では特に2000万円以上の層で突出して高くなっている(図表- 7)。経年での変化についてみると、65~69歳、70歳以上のいずれも貯蓄階級によらず概ね減少傾向にあるものの、65~69歳の700~1000万円未満層では、2016年には2012年対比で4%ほど増加しているほか、65~69歳の300万円未満層、70歳以上の700~1000万円未満層では5年前との対比での減少幅は3%未満とほぼ横ばいとなっている。

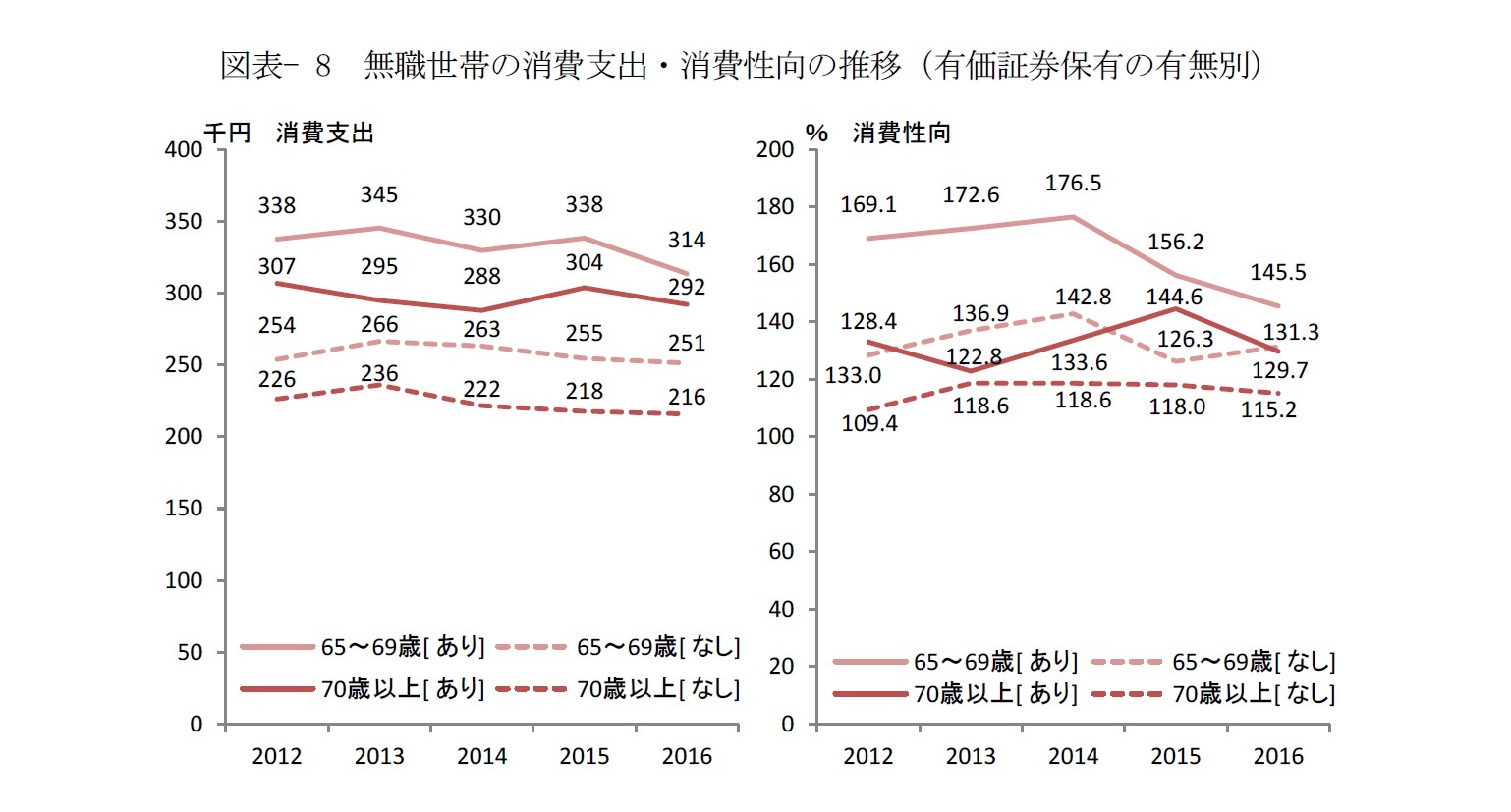

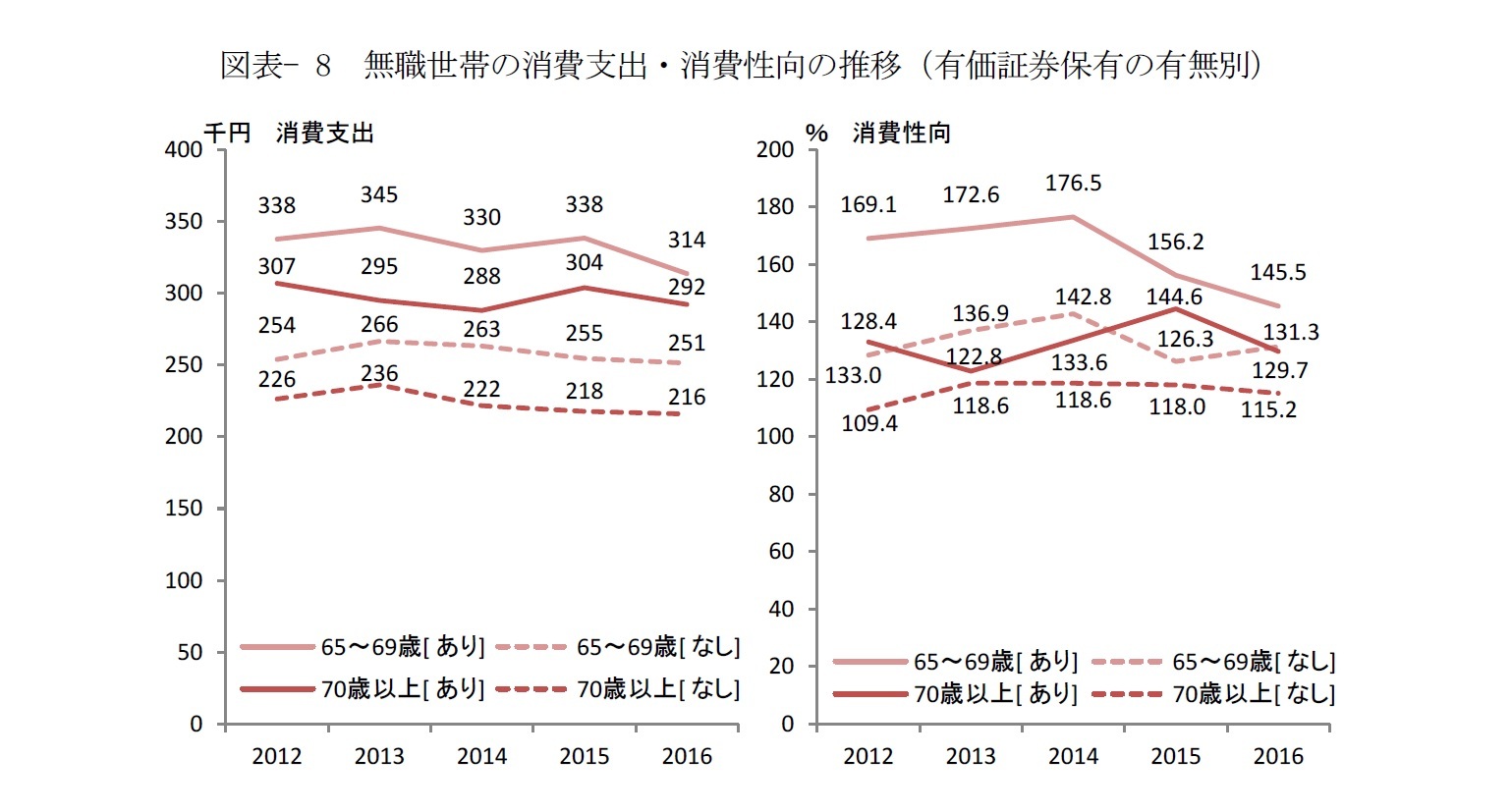

3| 有価証券保有の有無による差異(無職世帯)

このような資産の取り崩しは、長く続くゼロ金利政策下においては株高の恩恵に浴する有価証券保有層と非保有層とで異なることが予想される。そこで、無職世帯の消費支出について、有価証券の保有有無別にみると、65~69歳、70歳以上のいずれについても保有層の消費支出は一貫して非保有層を上回っている2(図表- 8左)。消費性向でみても、有価証券保有層は非保有層を一貫して上回っており、特に2013~2014年では65~69歳の層で170%を超えるなど、フローの収入としての可処分所得を大幅に上回って支出していることがわかる(図表- 8右)。経年での変化でみると、消費支出はいずれの層においても1~2万円程度の減少に留まるなど、前掲の公的年金給付の減額幅と同程度の変化に留まっているものの、消費性向でみると70歳以上の非保有層で5年前に比べやや上昇している以外は横ばいないし下降しており、特に65~69歳の保有層では20ポイント以上の下降と、フローの収入対比では消費を抑制する方向にある様がみてとれる。

このような資産の取り崩しは、長く続くゼロ金利政策下においては株高の恩恵に浴する有価証券保有層と非保有層とで異なることが予想される。そこで、無職世帯の消費支出について、有価証券の保有有無別にみると、65~69歳、70歳以上のいずれについても保有層の消費支出は一貫して非保有層を上回っている2(図表- 8左)。消費性向でみても、有価証券保有層は非保有層を一貫して上回っており、特に2013~2014年では65~69歳の層で170%を超えるなど、フローの収入としての可処分所得を大幅に上回って支出していることがわかる(図表- 8右)。経年での変化でみると、消費支出はいずれの層においても1~2万円程度の減少に留まるなど、前掲の公的年金給付の減額幅と同程度の変化に留まっているものの、消費性向でみると70歳以上の非保有層で5年前に比べやや上昇している以外は横ばいないし下降しており、特に65~69歳の保有層では20ポイント以上の下降と、フローの収入対比では消費を抑制する方向にある様がみてとれる。

2 前掲の勤労者世帯における消費支出との比較でみても、有価証券保有層は概ねより多く支出している。

4――結果の総括とインプリケーション

1| 結果の総括

以上みてきたように、この5年間に65~69歳の勤労者世帯においては、勤め先収入や可処分所得の水準では横ばいの状況にあるものの、65歳以上の無職世帯では主に公的年金の給付削減の影響から、可処分所得は僅かながら減少している様がうかがえた。また、70歳以上の勤労者世帯では可処分所得においても他の層に比べ減少幅が大きくなっていた。こうした所得水準の変化の影響を受けて消費支出については、65~69歳の勤労者世帯および65歳以上の無職世帯ではほぼ同水準を維持するなか、70歳以上の勤労者世帯では他の層以上に消費抑制的な行動をとっていることが示された。

一方、無職世帯においては、貯蓄の取り崩しにより公的年金給付を中心とした収入の補填が常態化しており、特に65~69歳で顕著になっていた。こうした取り崩しの原資となる貯蓄との関係についてみると、消費支出は概ね高資産層ほど高く、5年間の推移では、多くは減少傾向が見受けられているものの、一部には5年前に比べ支出額が増加ないしは横ばいとなっている層もみられていた。このような資産の取り崩しが安定的に続けられるかどうかは、資産の運用環境にもよることから、有価証券保有の有無別に確認したところ、有価証券保有層の消費支出は年齢階級によらず一貫して非保有層を上回っており、消費性向でみても非保有層以上に多くの取り崩しを行っていることから、経年での変化としては消費を抑制する動きもみられるものの、有価証券投資を通じて株高の恩恵をうけることで、非保有層に比べ消費にも前向きになっているものと思われる。

以上みてきたように、この5年間に65~69歳の勤労者世帯においては、勤め先収入や可処分所得の水準では横ばいの状況にあるものの、65歳以上の無職世帯では主に公的年金の給付削減の影響から、可処分所得は僅かながら減少している様がうかがえた。また、70歳以上の勤労者世帯では可処分所得においても他の層に比べ減少幅が大きくなっていた。こうした所得水準の変化の影響を受けて消費支出については、65~69歳の勤労者世帯および65歳以上の無職世帯ではほぼ同水準を維持するなか、70歳以上の勤労者世帯では他の層以上に消費抑制的な行動をとっていることが示された。

一方、無職世帯においては、貯蓄の取り崩しにより公的年金給付を中心とした収入の補填が常態化しており、特に65~69歳で顕著になっていた。こうした取り崩しの原資となる貯蓄との関係についてみると、消費支出は概ね高資産層ほど高く、5年間の推移では、多くは減少傾向が見受けられているものの、一部には5年前に比べ支出額が増加ないしは横ばいとなっている層もみられていた。このような資産の取り崩しが安定的に続けられるかどうかは、資産の運用環境にもよることから、有価証券保有の有無別に確認したところ、有価証券保有層の消費支出は年齢階級によらず一貫して非保有層を上回っており、消費性向でみても非保有層以上に多くの取り崩しを行っていることから、経年での変化としては消費を抑制する動きもみられるものの、有価証券投資を通じて株高の恩恵をうけることで、非保有層に比べ消費にも前向きになっているものと思われる。

2| インプリケーション

冒頭にも示したように、世帯単位でみると高齢化は人口の状況以上に進んでおり、マクロでの個人消費においては世帯主60歳以上の世帯が4割を占めるなど、国内消費の上で高齢世帯の存在感はかつてないほどに高まっている。前述のとおり、高齢世帯における消費は就業状態により異なり、勤労者世帯ではこの5年間、概ね水準を維持していたものの、70歳以上の無職世帯では減少傾向にあり、こうした消費動向の背景には就労による収入や公的年金給付といった所得水準の変化があることがうかがえた。無職世帯を中心とした高齢層における主要な収入源である公的年金については、引き続き給付の抑制が進む見込みであることを踏まえれば、今後、物価水準の上昇が見込まれるなかでは、高齢層の消費はさらに抑制的にならざるを得ず、マクロの個人消費に対しても下押し圧力として働くことになろう。

ただし高齢世帯のなかでも勤労者世帯では年代によらず無職世帯より支出額が多くなっているほか、無職世帯でも高資産層や有価証券保有層では、低資産層や非保有層に比べより多くの貯蓄を取り崩して消費に回していた。これらの結果は、足下で進む高齢層の労働市場への参加や、各種の投資促進に向けた政策を通じて高齢者の所得・資産の増加を促すことが、高齢層における消費の拡大にも寄与する可能性があることを意味している。

まもなく世帯数もピークを迎え減少に転じることが予測されるなか、国内消費における高齢層の存在感はさらに高まっていくものと思われる。国内消費の拡大に向けては、これら高齢者の消費意欲を高めていくための方策が求められているといえよう。

冒頭にも示したように、世帯単位でみると高齢化は人口の状況以上に進んでおり、マクロでの個人消費においては世帯主60歳以上の世帯が4割を占めるなど、国内消費の上で高齢世帯の存在感はかつてないほどに高まっている。前述のとおり、高齢世帯における消費は就業状態により異なり、勤労者世帯ではこの5年間、概ね水準を維持していたものの、70歳以上の無職世帯では減少傾向にあり、こうした消費動向の背景には就労による収入や公的年金給付といった所得水準の変化があることがうかがえた。無職世帯を中心とした高齢層における主要な収入源である公的年金については、引き続き給付の抑制が進む見込みであることを踏まえれば、今後、物価水準の上昇が見込まれるなかでは、高齢層の消費はさらに抑制的にならざるを得ず、マクロの個人消費に対しても下押し圧力として働くことになろう。

ただし高齢世帯のなかでも勤労者世帯では年代によらず無職世帯より支出額が多くなっているほか、無職世帯でも高資産層や有価証券保有層では、低資産層や非保有層に比べより多くの貯蓄を取り崩して消費に回していた。これらの結果は、足下で進む高齢層の労働市場への参加や、各種の投資促進に向けた政策を通じて高齢者の所得・資産の増加を促すことが、高齢層における消費の拡大にも寄与する可能性があることを意味している。

まもなく世帯数もピークを迎え減少に転じることが予測されるなか、国内消費における高齢層の存在感はさらに高まっていくものと思われる。国内消費の拡大に向けては、これら高齢者の消費意欲を高めていくための方策が求められているといえよう。

(2017年11月21日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

井上 智紀

井上 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/07 | 4つの志向で読み解く消費行動-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研マンスリー |

| 2024/01/19 | 4つの志向で読み解く消費行動(1)-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 投資経験の拡がりと今後の意向-経験者は増えるものの課題はリテラシーの向上 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 「第12回 新型コロナによる暮らしの変化に関する調査」 調査結果概要 | 井上 智紀 | その他レポート |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高齢世帯における家計の状況-就業状況・資産運用により異なる高齢世帯の家計収支】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高齢世帯における家計の状況-就業状況・資産運用により異なる高齢世帯の家計収支のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.