- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2017~2027年度)

中期経済見通し(2017~2027年度)

経済研究部 経済研究部

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

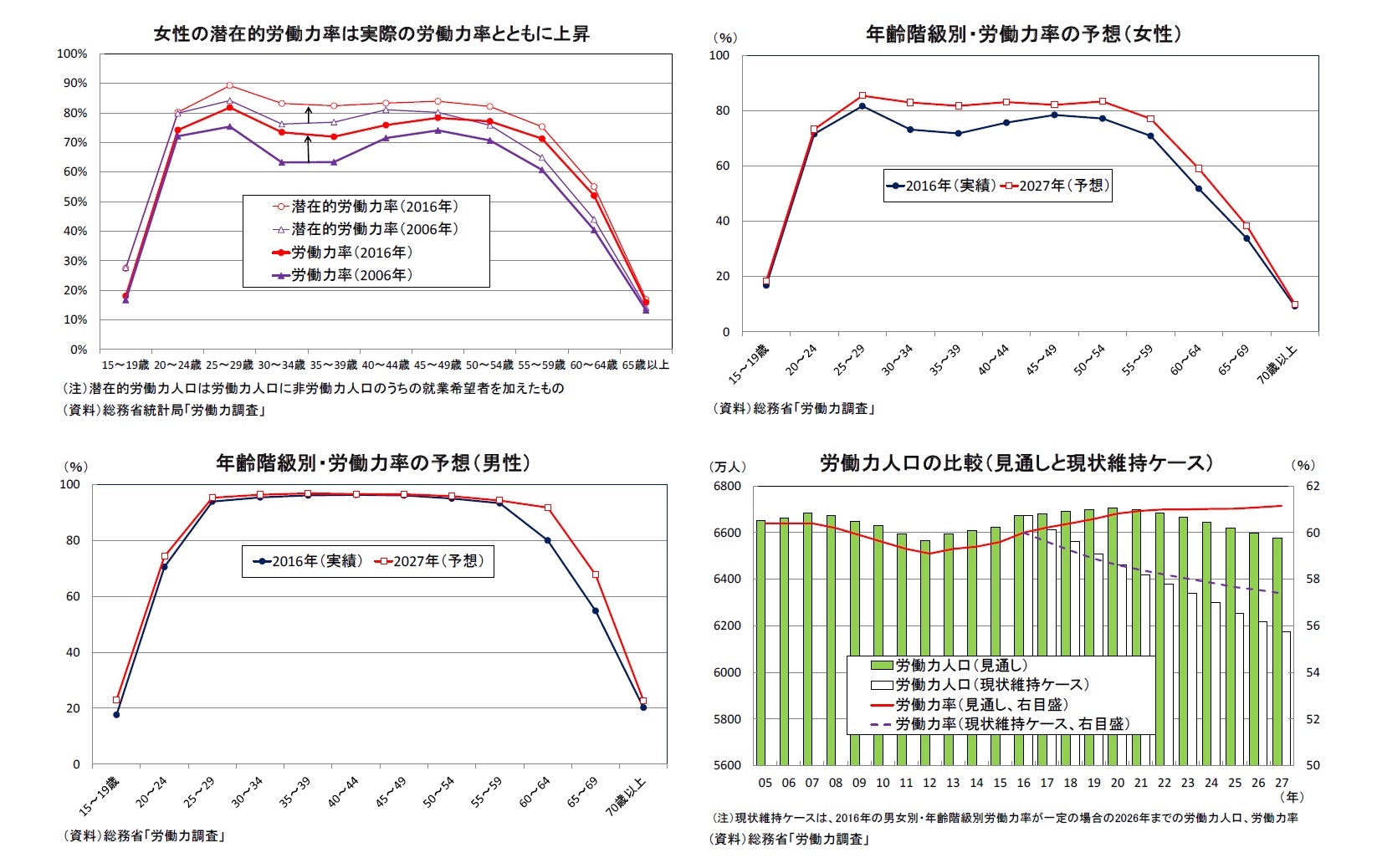

労働力人口は4年連続で増加しているが、先行きについては、人口減少ペースの加速、さらなる高齢化の進展が見込まれるため、減少基調となることは避けられないだろう。ただし、女性、高齢者の労働力率を引き上げることにより、そのペースを緩やかにすることは可能である。

近年、女性の労働力率は大幅に上昇しているが、注目されるのは労働力率の上昇とともに就業希望の非労働力人口を加えた潜在的労働力率も上昇している点である。このことは現時点の潜在的労働力率が天井ではなく、育児と労働の両立が可能となるような環境整備を進めることにより、女性の労働力率のさらなる引き上げが可能であることを示している。また、男性については25~59歳の労働力率が現時点で90%台となっているため上昇余地は小さいが、60歳以上ではさらに引き上げることが可能だ。

今回の見通しでは、女性は30~54歳の労働力率が70%台から潜在的な労働力率である80%台まで上昇、男性は60歳代の労働力率が現在よりも10ポイント強上昇(60~64歳:80.0%(2016年)→91.7%(2027年)、65~69歳:54.8%(2016年)→67.7%(2027年))することを想定した。2016年時点の男女別・年齢階級別の労働力率が今後変わらないと仮定すると、2027年の労働力人口は2016年よりも500万人減少する(年平均で▲0.7%の減少)が、高齢者、女性の労働力率上昇を見込み、2027年までの減少幅は96万人(年平均で▲0.1%の減少)とした。

(潜在的な需要の掘り起こしが重要)

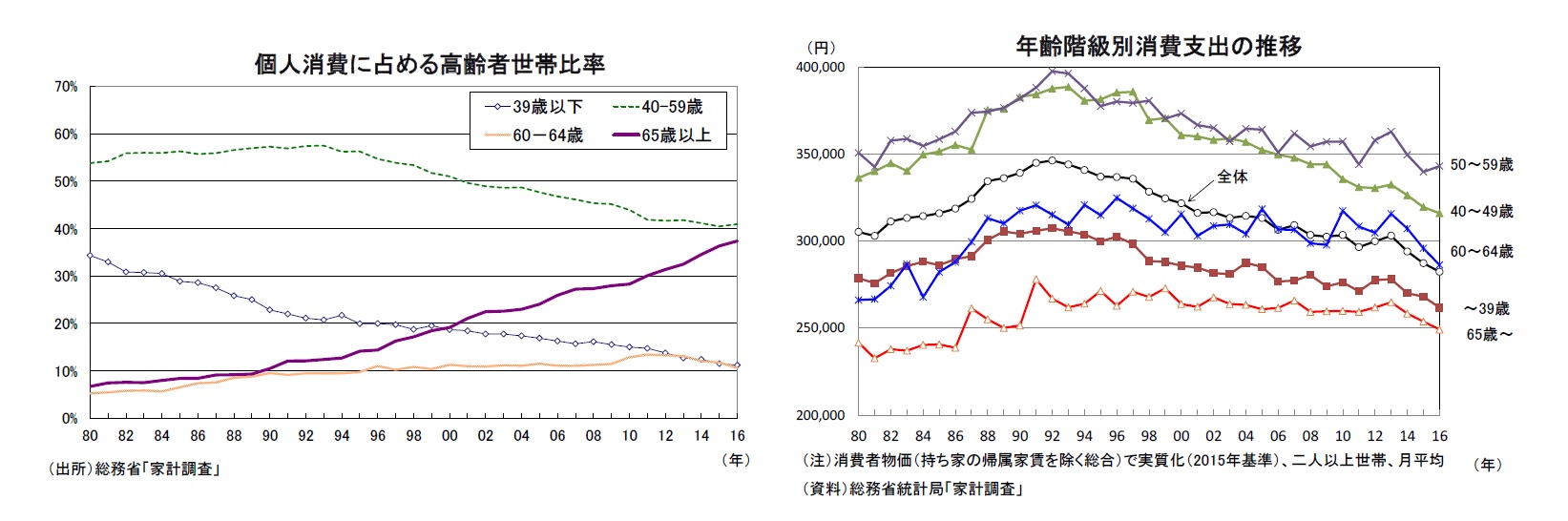

高齢化の影響を需要面から見ると、消費水準の低い高齢者の割合が高まることがマクロベースの消費水準を低下させるという問題がある。個人消費に占める高齢者世帯の割合は年々高まっており、世帯主が65歳以上の世帯の消費額は4割近くを占めるようになった。世帯主の年齢階級別の消費支出は50歳代がピークで60歳以降になると水準が大きく切り下がる。

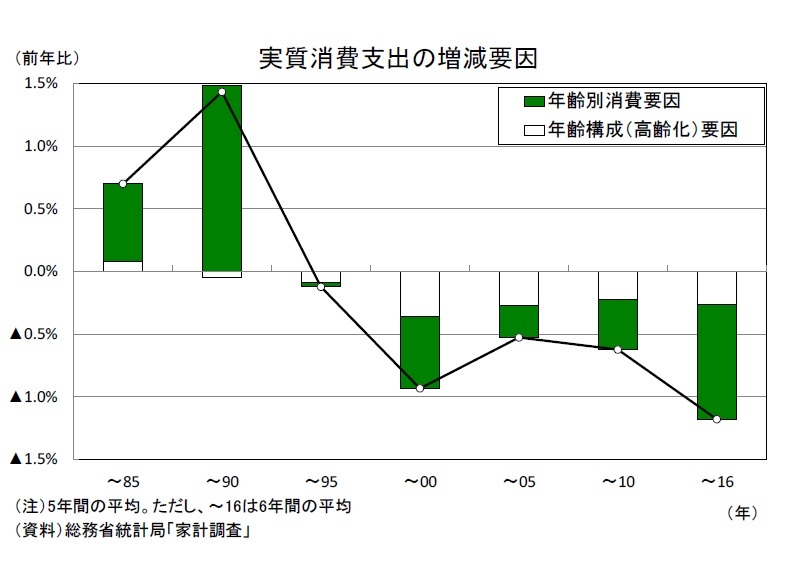

家計調査の実質消費支出(一世帯当たり)は長期的に減少傾向が続いているが3、実質消費支出の伸びを、各年齢階級の消費支出の変動と年齢構成(高齢化)要因に分解してみると、1990年頃までは年齢階級別の消費支出が押し上げ要因となっていた。しかし、その後はほぼ一貫して押し下げ要因となっており、近年は押し下げ幅が拡大している。一方、年齢構成(高齢化)要因は1980年代後半から一貫して消費水準を押し下げているが、押し下げ幅はこの20年間、年率▲0.2~▲0.3%程度であまり大きく変わっていない。

高齢化が消費水準を押し下げていることは事実だが、それ以上の大きさとなっているのは、各年齢層の消費水準が大きく下がっていることだ。先行きについても、高齢化による消費水準の低下を止めることはできないが、高齢者を中心として各年齢層の消費水準を引き上げることで、消費全体の水準低下に歯止めをかけることは可能だろう。

高齢化が消費水準を押し下げていることは事実だが、それ以上の大きさとなっているのは、各年齢層の消費水準が大きく下がっていることだ。先行きについても、高齢化による消費水準の低下を止めることはできないが、高齢者を中心として各年齢層の消費水準を引き上げることで、消費全体の水準低下に歯止めをかけることは可能だろう。

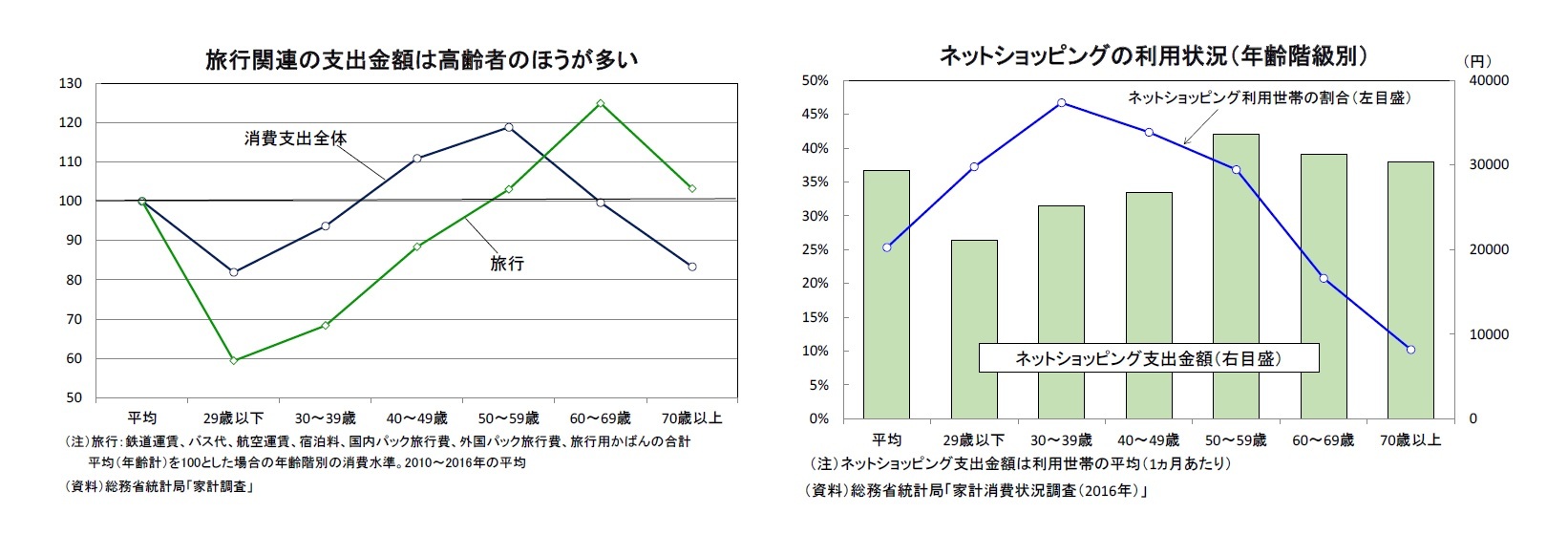

高齢者世帯の消費の内訳をみると、保健医療、食料(外食を含む)、旅行などのウェイトが高いことが特徴となっている。特に、旅行4については、60歳以上の世帯では消費全体に占める割合が高いだけでなく、支出金額そのものが他の年齢層よりも高くなっている。企業はすでに高齢者向けの旅行サービスの充実などを図っているが、こうした取り組みをさらに進めていくことにより、高齢者を中心とした潜在的な需要の掘り起こしが可能だろう。

また、高齢者は近年急増するネットショッピング(インターネットを通じた財・サービスの購入)を利用する世帯の割合は低い。しかし、ネットショッピングを利用した世帯に限定した支出金額は平均よりもむしろ多くなっている。このことは、ネットショッピングの普及が高齢者にまで広がれば消費の拡大効果が大きいことを示している。

3 世帯人員が長期的に減少していることが一世帯当たりの消費支出が減少する一因となっている、また、世帯数増加の影響が反映されないため、マクロベースの個人消費より弱い動きとなる傾向がある

4 家計調査の再掲項目。鉄道運賃、バス代、航空運賃、宿泊料、国内パック旅行費、外国パック旅行費、旅行用かばんの合計

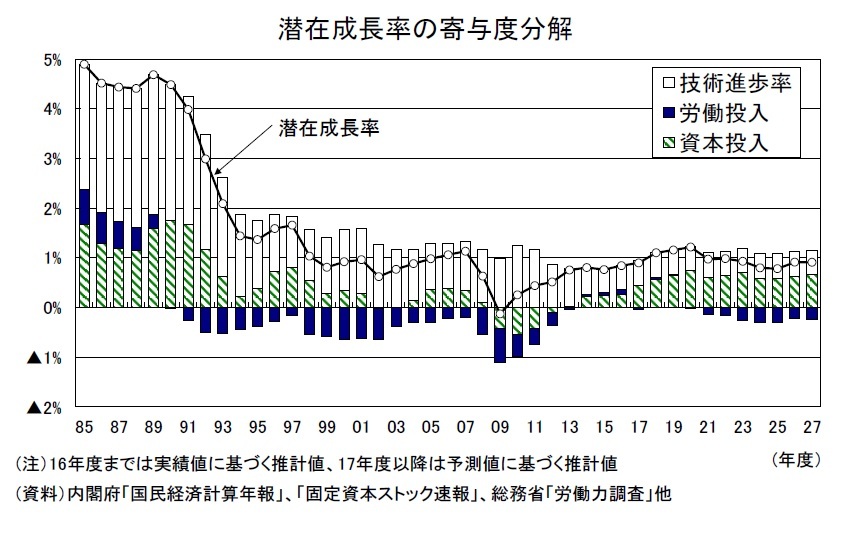

(予測期間中の潜在成長率は1%弱まで回復)

1980年代には4%台であった日本の潜在成長率は、バブル崩壊後の1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。2002年以降の戦後最長の景気回復局面では一時1%を上回る局面もあったが、世界金融危機による急激な落ち込みにからほぼゼロ%となった後、徐々に持ち直している。

当研究所では足もと(2016年度)の潜在成長率を0.8%と推計している。潜在成長率を規定する要因のうち、労働投入による寄与は1990年代初頭から一貫してマイナスとなっていたが、女性、高齢者の労働参加が進んでいることからゼロ近傍まで改善している。また、世界金融危機後に減少に転じた資本ストックが、その後の設備投資の回復を反映し2013年度以降増加を続けているため、足もとでは資本投入による寄与が小幅なプラスとなっている。一方、技術進歩率は長期的に低下傾向が続き、足もとでは0.5%程度となっている。

当研究所では足もと(2016年度)の潜在成長率を0.8%と推計している。潜在成長率を規定する要因のうち、労働投入による寄与は1990年代初頭から一貫してマイナスとなっていたが、女性、高齢者の労働参加が進んでいることからゼロ近傍まで改善している。また、世界金融危機後に減少に転じた資本ストックが、その後の設備投資の回復を反映し2013年度以降増加を続けているため、足もとでは資本投入による寄与が小幅なプラスとなっている。一方、技術進歩率は長期的に低下傾向が続き、足もとでは0.5%程度となっている。なお、潜在成長率はあくまでも推計値であるため、データの改定などによって過去に遡って推計結果が改定されることが多い。潜在GDPは資本投入量、労働投入量、TFP(技術進歩率)によって決まるが、TFPは現実のGDPから労働・資本投入量を差し引くことによって求められるため5、TFP上昇率は現実のGDP成長率に大きく依存する。このため、潜在成長率も現実の成長率によって左右されることになる。

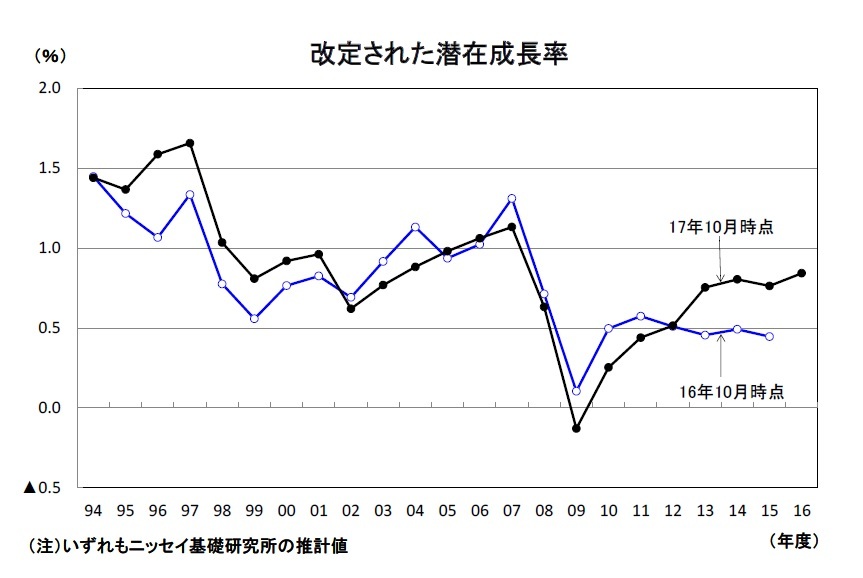

前回の中期経済見通し(2016年10月発表)では、直近(2015年度)の潜在成長率を0.4%と推計していたが、今回の推計では0.8%まで上方修正された。潜在成長率の推計に用いるGDP統計が、2016年12月に基準改定(2005年基準→2011年基準)と最新の国際基準への対応(1993SNA→2008SNA)が実施されたことにより、直近3年間(2013~2015年度)の成長率が年平均0.5%上方改定されたことがその主因である。

前回の中期経済見通し(2016年10月発表)では、直近(2015年度)の潜在成長率を0.4%と推計していたが、今回の推計では0.8%まで上方修正された。潜在成長率の推計に用いるGDP統計が、2016年12月に基準改定(2005年基準→2011年基準)と最新の国際基準への対応(1993SNA→2008SNA)が実施されたことにより、直近3年間(2013~2015年度)の成長率が年平均0.5%上方改定されたことがその主因である。このように、潜在成長率は事後的に修正されることが多く、推計方法や推計に用いるデータによってもその水準は異なってくるため、幅を持ってみておく必要がある。

先行きの潜在成長率は、好調な企業収益を背景に設備投資が底堅く推移することから資本ストックのプラス寄与が拡大することを主因として、2016年度の0.8%から東京オリンピックが開催される2020年度頃には1%台前半まで伸びを高める。その後は人口減少ペースの加速に伴い労働時間も加味した労働投入量の伸びが小幅なマイナスに転じるため、1%を若干割り込む水準まで緩やかに低下するだろう。潜在成長率は今後10年間の平均で1%程度になると想定した。

5 このようにして求めたTFPはGDPなどの毎期の振れを含んでいるため、一般的にはHPフィルターなどによって平滑化する

(2017年10月13日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2017~2027年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2017~2027年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.