- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 【アジア・新興国】東南アジア・インドの経済見通し~底堅い消費と回復が遅れていた投資の復調で安定成長へ

2017年09月22日

文字サイズ

- 小

- 中

- 大

1.東南アジア・インド経済の概況と見通し

(経済概況:輸出の好調と底堅い消費を支えに堅調な景気)

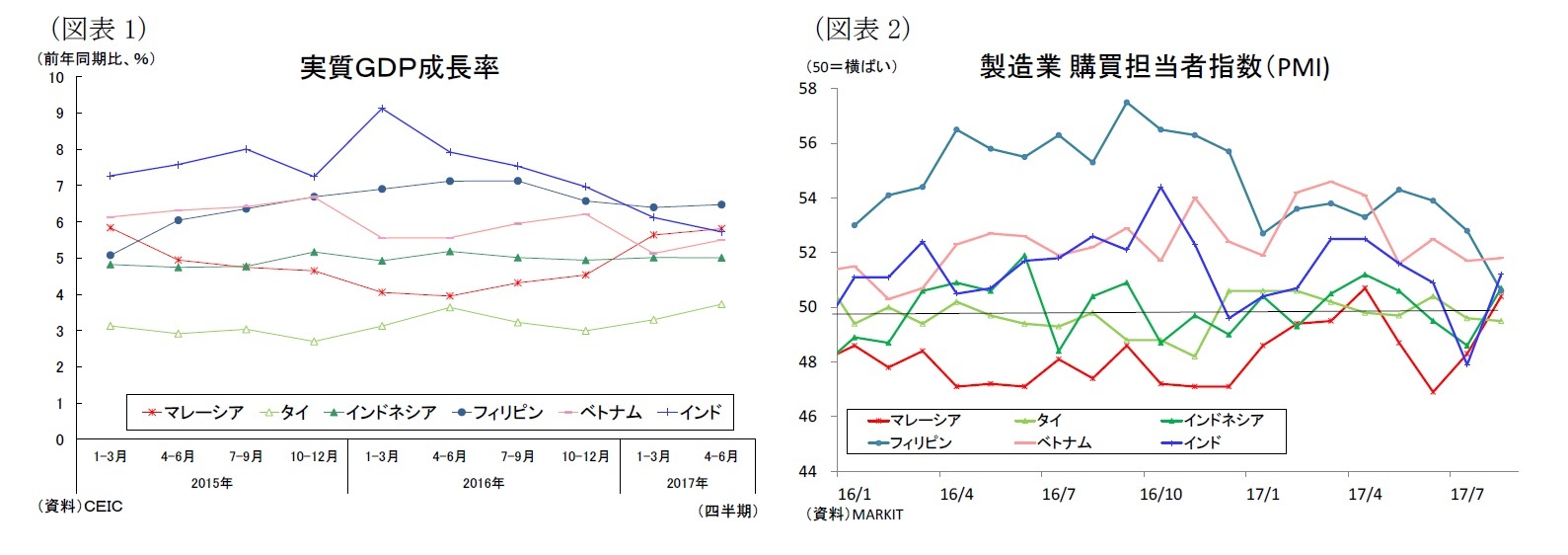

東南アジア5カ国およびインド経済は国毎にバラつきがあるものの、輸出の好調と底堅い消費を支えに堅調な景気が続いている(図表1)。世界経済の回復を受けて昨年後半から電子製品や農産物など一次産品の需要が増加し、各国の輸出は好調に推移している。こうした輸出企業の業績回復や農業生産の改善を通じて雇用・所得環境が改善、インフレも鎮静化しており、民間消費は堅調な伸びを維持している。このほか、低インフレを背景に各国が緩和的な金融政策を維持したことも景気をサポートしている。一方、総固定資本形成は政府のインフラ整備計画が着実に進展する一方、企業の設備投資の回復は遅れ気味で、全体としては伸び悩んでいる。

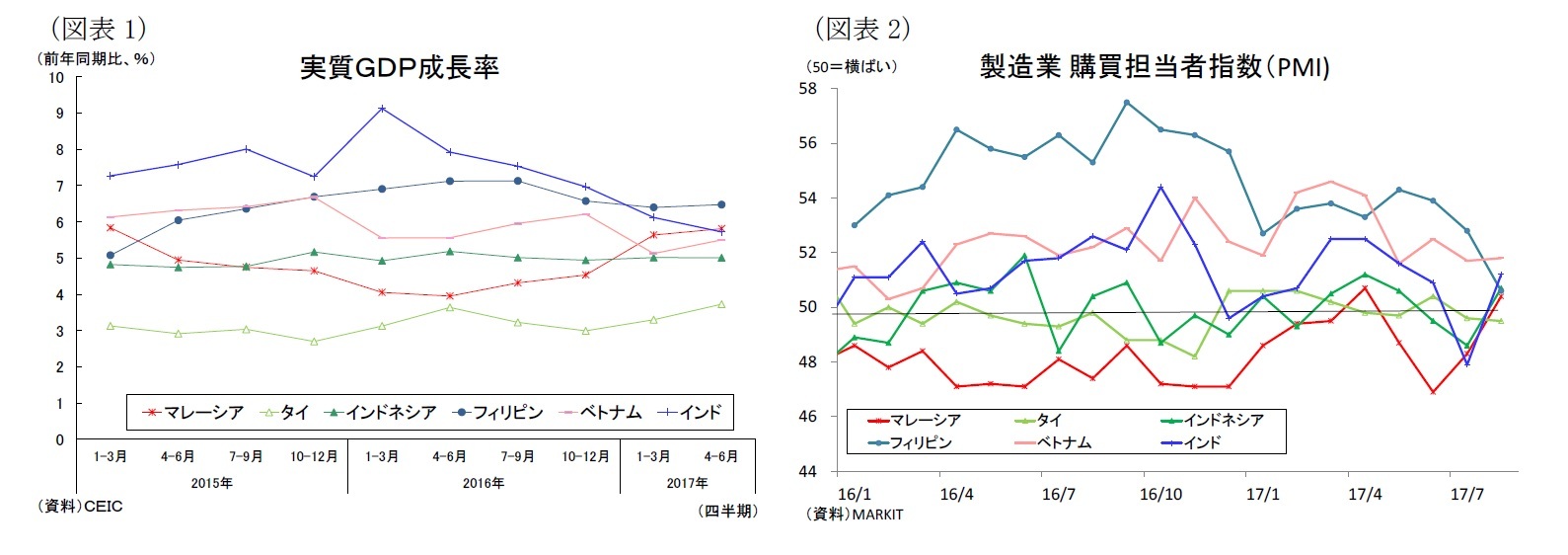

7-8月の製造業購買担当者指数(PMI)はやや上下に振れているものの、8月はタイを除く5カ国が50を上回り、景気の拡大傾向は続いている模様だ(図表2)。総じて昨年、景気が好調だったインドやフィリピン、ベトナムに対し、軟調だったマレーシア、インドネシア、タイが持ち直しており、これら6カ国間の景気格差は縮小傾向にある。

東南アジア5カ国およびインド経済は国毎にバラつきがあるものの、輸出の好調と底堅い消費を支えに堅調な景気が続いている(図表1)。世界経済の回復を受けて昨年後半から電子製品や農産物など一次産品の需要が増加し、各国の輸出は好調に推移している。こうした輸出企業の業績回復や農業生産の改善を通じて雇用・所得環境が改善、インフレも鎮静化しており、民間消費は堅調な伸びを維持している。このほか、低インフレを背景に各国が緩和的な金融政策を維持したことも景気をサポートしている。一方、総固定資本形成は政府のインフラ整備計画が着実に進展する一方、企業の設備投資の回復は遅れ気味で、全体としては伸び悩んでいる。

7-8月の製造業購買担当者指数(PMI)はやや上下に振れているものの、8月はタイを除く5カ国が50を上回り、景気の拡大傾向は続いている模様だ(図表2)。総じて昨年、景気が好調だったインドやフィリピン、ベトナムに対し、軟調だったマレーシア、インドネシア、タイが持ち直しており、これら6カ国間の景気格差は縮小傾向にある。

(物価:年内は安定推移、18年から緩やかに上昇)

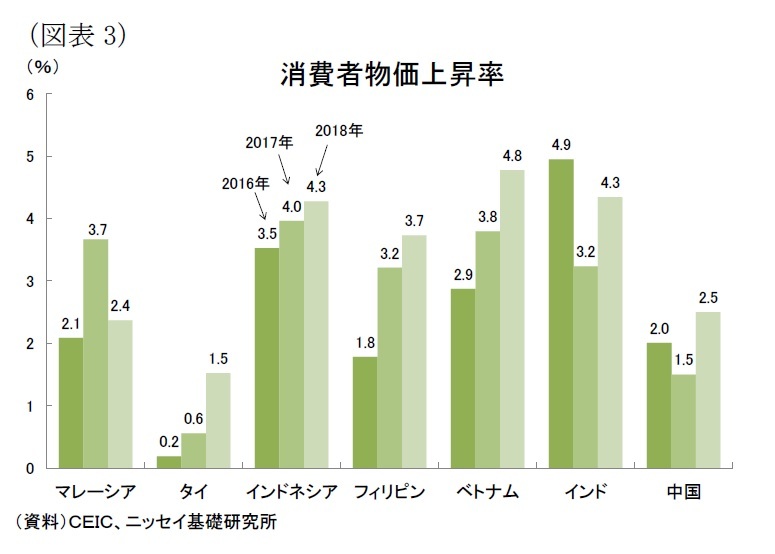

(物価:年内は安定推移、18年から緩やかに上昇)消費者物価上昇率(以下、インフレ率)は足元で鈍化傾向にある。昨年から続いたガソリン価格や電気・ガス料金などのエネルギー価格の値上げの影響が足元で和らいでいること、農業生産が回復して食品価格が下落したこと、そして年初からの新興国通貨高が輸入物価を通じて押し下げ要因になっている。

原油価格(WTI先物価格)は16年初に上昇したが、年半ばからは概ね1バレル50前後で推移し、明確な上昇基調は見られない。先行きについては、原油価格が足元の50.6ドルから17年末が49ドルで横ばい圏の推移、18年末が53ドルと緩やかな上昇を見込んでいる(当研究所予測)。従って、18年1-3月まではエネルギー価格の上昇率がマイナスとなる局面もあるが、その後は18年末にかけてエネルギー価格が物価上昇圧力となるだろう。

コアインフレ率は安定しており、現在のところ内需に過熱感は見られない。しかし、輸出の増加傾向と底堅い消費によって企業業績が回復し、賃金上昇や雇用拡大、設備投資へと結びついていくなかで、コアインフレ率も緩やかに上昇するだろう。

アジア新興国通貨は、世界経済の回復を背景に国際金融市場では年初からリスクオンの相場展開が続く中で上昇傾向が続いてきたが、今後は欧米で金融政策を正常化する動きが加速して緩やかな新興国通貨安に転じると予想する。米連邦準備理事会(FRB)は9月にバランスシートの縮小を決定すると共に年内1回の追加利上げの方針を維持、来年には年3回の利上げが予想される。また欧州中央銀行(ECB)は量的緩和の縮小を10月に決断すると示唆しており、資産買い入れは18年初から段階的に縮小し、18年9月に買い入れ停止、19年には利上げに向かうと見込まれる。こうしたなか資金の流れが新興国から欧米に向かう展開が見込まれ、東南アジアおよびインドの通貨は軟調に推移するだろう。

以上の結果、先行きのインフレ率は年内まで足元の新興国通貨高の影響で横ばいで推移するが、18年に入ると内需の拡大に通貨安やエネルギー価格の上昇といった押し上げ要因が加わり、インフレ率は緩やかに上昇すると予想する(図表3)。

(金融政策:年内は中立維持、18年に利上げも)

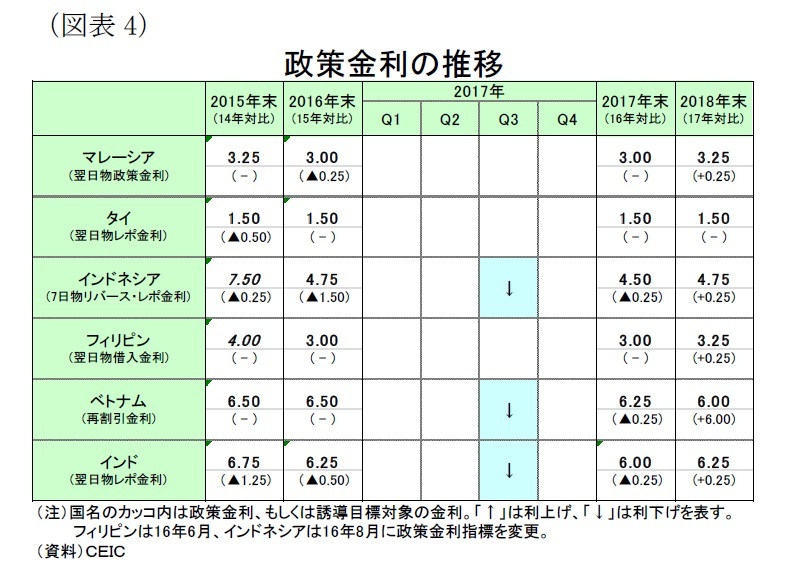

(金融政策:年内は中立維持、18年に利上げも)東南アジア5カ国およびインドの金融政策は、低インフレ環境と海外経済の回復傾向が続いたことから米国の利上げが着実に進むなかでも緩和的な金融政策を中立で維持してきた(図表4)。しかし、国内経済が勢いにかける国では足元のインフレ圧力が後退したほか、自国通貨も安定して通貨防衛の必要性が薄れていたこともあり、追加の金融緩和に踏み切る動きが見られた。ベトナムは7月に、インドとインドネシアは8月に、それぞれ政策金利を0.25%引き下げている。

先行きは、欧米の金融政策正常化が進むなかで新興国からの資本流出圧力が高まるリスクを警戒し、各国中銀は金融政策を当面据え置くだろう。なお、ベトナムは中銀が物価と通貨の安定に加えて経済成長の後押しという時に矛盾し合う複数の目標の達成が求められているだけに、追加的な金融緩和に踏み切る展開が想定される。そして18年に入ると、中国経済の減速によって通貨が更に不安定化しやすくなる一方、各国ではインフレ率が上昇することから、通貨と物価の安定に向けてマレーシアやフィリピンといった国で調整的な利上げ(年内1回程度)を予想する。

(経済見通し:輸出の増勢鈍化も底堅い消費と投資の復調で安定成長へ)

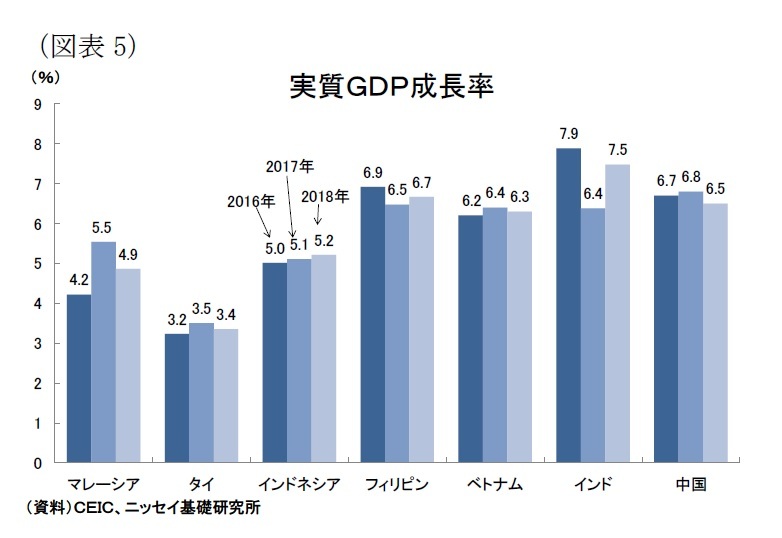

東南アジア5カ国およびインド経済の先行きは、輸出が伸び悩むなかで景気の回復ペースが鈍化するも、底堅い消費と回復が遅れていた投資の復調で緩やかな成長が続くと予想する(図表5)。

世界経済は回復傾向が続いているが、18年は米国経済が拡大する一方、中国経済が減速に向かうと共に欧州・日本経済も鈍化すると予想される(当研究所予測)。またITサイクルもピークアウトしつつあり、米アップルの新型スマホ発売の影響が薄れるなかで電気電子機器の需要鈍化が明確になり、輸出の増勢は鈍化するだろう。もっともIoTやAI、車載電子などの需要は中期的に見込まれるほか、アジア地域で進む中国からの生産拠点の移転や外国人観光客の増加も輸出をサポートすることから、輸出の伸び率はプラスで推移するだろう。結果、純輸出の成長率寄与度は年内までプラスに働くものの、18年は内需拡大で輸入の伸びが輸出を上回ることから寄与度が縮小すると予想する。

東南アジア5カ国およびインド経済の先行きは、輸出が伸び悩むなかで景気の回復ペースが鈍化するも、底堅い消費と回復が遅れていた投資の復調で緩やかな成長が続くと予想する(図表5)。

世界経済は回復傾向が続いているが、18年は米国経済が拡大する一方、中国経済が減速に向かうと共に欧州・日本経済も鈍化すると予想される(当研究所予測)。またITサイクルもピークアウトしつつあり、米アップルの新型スマホ発売の影響が薄れるなかで電気電子機器の需要鈍化が明確になり、輸出の増勢は鈍化するだろう。もっともIoTやAI、車載電子などの需要は中期的に見込まれるほか、アジア地域で進む中国からの生産拠点の移転や外国人観光客の増加も輸出をサポートすることから、輸出の伸び率はプラスで推移するだろう。結果、純輸出の成長率寄与度は年内までプラスに働くものの、18年は内需拡大で輸入の伸びが輸出を上回ることから寄与度が縮小すると予想する。

内需は引き続き堅調な伸びが見込まれる。輸出の増加傾向が続くなか、民間投資は底堅い消費や資源価格の緩やかな上昇を追い風に企業業績が改善し、先行き不透明感が払拭されるなかで回復が遅れていた設備投資が徐々に上向くだろう。もっとも過剰設備を抱える一部の国では稼働率が低迷し、不良債権問題の解消も遅れていることから、投資の回復ペースは国によって差が出るだろう。また民間消費は継続的な賃金上昇と良好な雇用環境を背景に中間所得層が増加することから底堅く推移を予想する。インフレ率は当面安定して推移するが、18年には緩やかに上昇して実質所得が目減りすることから民間消費の伸びは17年と比べて若干鈍化するだろう。

内需は引き続き堅調な伸びが見込まれる。輸出の増加傾向が続くなか、民間投資は底堅い消費や資源価格の緩やかな上昇を追い風に企業業績が改善し、先行き不透明感が払拭されるなかで回復が遅れていた設備投資が徐々に上向くだろう。もっとも過剰設備を抱える一部の国では稼働率が低迷し、不良債権問題の解消も遅れていることから、投資の回復ペースは国によって差が出るだろう。また民間消費は継続的な賃金上昇と良好な雇用環境を背景に中間所得層が増加することから底堅く推移を予想する。インフレ率は当面安定して推移するが、18年には緩やかに上昇して実質所得が目減りすることから民間消費の伸びは17年と比べて若干鈍化するだろう。公共部門はインフラ整備の進展によって公共投資が拡大を続ける一方、財政余力の乏しさから政府消費は伸び悩むと予想する。また金融政策は中立的な姿勢を続けることから更なる景気押上げ効果は期待できないだろう。

先行きの下方リスクについては、前回の見通しで懸念していた米国の保護貿易主義の動きは和らいできたものの、足元では欧米の金融正常化が本格化している。欧米の長期金利が上昇すれば、アジアなど新興国から資金流出の恐れがあるだろう。

また北朝鮮と米国の戦争リスクも警戒レベルが上がっている。国連の制裁に対して北朝鮮の挑発はエスカレートしており、仮に戦争が勃発すれば巻き込まれる可能性の高い韓国や日本などとの貿易取引に悪影響が出る可能性がある。

このほか、ASEAN各国ではテロの危険度が高まっている。5月にフィリピンのミンダナオ島で国軍とIS系組織が衝突し、ミンダナオ島では戒厳令が発動された。その後は国軍の掃討作戦により、IS系組織は劣勢にさらされてフィリピン国外に活動を広げようとしており、周辺国ではテロリスクが高まるだろう。テロ発生後の消費の減少を通じて設備投資が減少、そして所得が減少するといった負の連鎖を防げるかどうか、各国経済が依然として力強さに欠けるだけに重要なポイントとなる。

また北朝鮮と米国の戦争リスクも警戒レベルが上がっている。国連の制裁に対して北朝鮮の挑発はエスカレートしており、仮に戦争が勃発すれば巻き込まれる可能性の高い韓国や日本などとの貿易取引に悪影響が出る可能性がある。

このほか、ASEAN各国ではテロの危険度が高まっている。5月にフィリピンのミンダナオ島で国軍とIS系組織が衝突し、ミンダナオ島では戒厳令が発動された。その後は国軍の掃討作戦により、IS系組織は劣勢にさらされてフィリピン国外に活動を広げようとしており、周辺国ではテロリスクが高まるだろう。テロ発生後の消費の減少を通じて設備投資が減少、そして所得が減少するといった負の連鎖を防げるかどうか、各国経済が依然として力強さに欠けるだけに重要なポイントとなる。

(2017年09月22日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】東南アジア・インドの経済見通し~底堅い消費と回復が遅れていた投資の復調で安定成長へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジア・インドの経済見通し~底堅い消費と回復が遅れていた投資の復調で安定成長へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.